三一重工2020年三季度财务分析结论报告

三一重工财务报表分析报告

偿债能力分析

综合来看,公司的偿债能力还是较好的,有较充裕的资 金进行偿付,当然公司的流动资产未能得到较好的利用, 还应加大对财务杠杆的使用。

盈利能力分析

盈利能力就是公司赚取利润的能力 。反映公司盈利能力的指标很多,通 常使用的主要有利润率、资产收益率 、股东权益收益率等。 三一重工2008 年到2010年盈利能力分析如下表:

偿债能力分析

流动比率是一个短期流动性的度量指标,对于企业,一个高地流动比率 意味着流动性,但同时也意味着现金和其他短期资产未得到充分利用,至少 来说,投资者期望看到一个大于1的流动比率。由表可得知,三一重工08-10 年间公司的流动比率一直降低,公司的偿俩能力和资产变现能力越来弱。但 三年的水平均大于1,偿债能力较为充分,是比较合理的水平。

偿债能力分析

偿债能力是指企业偿还到 期债务(包括本息)的能力 ,是反映企业财务状况好坏 的标志,有助于考察企业持 续经营的能力。企业偿债能 力包括短期偿债能力和长期 偿债能力两方面。

偿债能力分析

(一)短期偿债能力分析 对于企业的短期偿债能力的分析主要基于以下几个指标:流动比

率、速动比率、现金比率。三一重工2008年到2010年短期偿债能 力分析如下表:

三一重工财务报表分析 报告

2020年5月29日星期五

目录:

➢ 公司概述 ➢ 偿债能力分析 ➢ 盈利能力分析 ➢ 运营能力分析 ➢ 小结

公司概述:

三一是全球工程机械制造商50强、全球最大的混凝土 机械制造商、中国企业500强、工程机械行业综合效益和 竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长 力自主品牌、中国最具竞争力品牌、中国工程机械行业标 志性品牌、亚洲品牌500强。

盈利能力分析

财务分析报告三一重工(3篇)

第1篇一、前言三一重工作为中国工程机械行业的领军企业,自成立以来,始终秉承“创新、品质、服务”的经营理念,不断拓展国内外市场。

本文通过对三一重工近三年的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,为投资者提供决策依据。

二、公司简介三一重工股份有限公司(以下简称“三一重工”)成立于1994年,总部位于湖南省长沙市,是一家以工程机械为主业,集研发、生产、销售、服务为一体的大型企业集团。

公司主要产品包括混凝土机械、起重机械、挖掘机械、路面机械等。

近年来,三一重工不断加大研发投入,提升产品竞争力,实现了跨越式发展。

三、财务报表分析1. 资产负债表分析(1)资产分析从三一重工近三年的资产负债表可以看出,公司资产总额逐年增长,表明公司规模不断扩大。

具体分析如下:①流动资产:流动资产主要包括货币资金、应收账款、存货等。

近三年,公司流动资产总额逐年增长,其中货币资金占比最高,表明公司现金流充裕。

②非流动资产:非流动资产主要包括固定资产、无形资产等。

近三年,公司非流动资产总额逐年增长,其中固定资产占比最高,表明公司不断加大固定资产投资。

(2)负债分析从三一重工近三年的资产负债表可以看出,公司负债总额逐年增长,但资产负债率相对稳定。

具体分析如下:①流动负债:流动负债主要包括短期借款、应付账款等。

近三年,公司流动负债总额逐年增长,但增速低于资产总额增速,表明公司短期偿债能力较强。

②非流动负债:非流动负债主要包括长期借款、应付债券等。

近三年,公司非流动负债总额逐年增长,但增速低于资产总额增速,表明公司长期偿债能力较强。

(3)股东权益分析从三一重工近三年的资产负债表可以看出,公司股东权益逐年增长,表明公司盈利能力较强。

具体分析如下:①实收资本:实收资本逐年增长,表明公司吸引了更多投资者。

②资本公积:资本公积逐年增长,表明公司盈利能力不断提高。

2. 利润表分析(1)营业收入分析从三一重工近三年的利润表可以看出,公司营业收入逐年增长,表明公司产品市场需求旺盛。

三一重工财务报告分析

三一重工财务报告分析引言三一重工是中国领先的工程机械制造企业,以生产和销售混凝土机械、起重机械、路面机械等产品而闻名。

本文将对三一重工的财务报告进行分析,深入了解其财务状况和业绩表现。

第一步:收入分析首先,我们将关注三一重工的收入情况。

从财务报告中可以获取到公司的总收入、销售收入、净利润等指标。

通过比较不同年度之间的收入数据,可以观察到三一重工的收入趋势。

第二步:成本分析了解公司的成本情况对于分析财务状况至关重要。

财务报告中提供了三一重工的销售成本、研发费用、管理费用等详细信息。

通过分析这些数据,我们可以计算出公司的毛利润率和净利润率,从而评估公司的盈利能力。

第三步:资产负债表分析接下来,我们将关注三一重工的资产负债表。

资产负债表提供了公司的资产、负债和所有者权益等信息。

通过分析资产负债表,我们可以评估公司的资产结构、负债水平和偿债能力。

第四步:现金流量表分析最后,我们将研究三一重工的现金流量表。

现金流量表记录了公司的经营活动、投资活动和筹资活动所产生的现金流量。

通过分析现金流量表,我们可以了解公司的现金流入和流出情况,评估公司的经营稳定性和现金管理能力。

结论通过对三一重工的财务报告分析,我们可以得出以下结论:•公司的收入呈现稳定增长趋势,表明其市场份额和销售能力持续增强。

•公司的盈利能力良好,毛利润率和净利润率保持在合理的水平。

•公司的资产负债结构相对稳定,偿债能力较强。

•公司的现金流量状况良好,具备稳定的经营能力和现金管理能力。

综上所述,三一重工在财务状况和业绩表现上表现出色,具备良好的发展潜力和投资价值。

注意:由于没有具体的财务数据和报表,以上分析仅为示例,实际情况可能存在差异。

在进行详细分析时,请参考最新的财务报告和数据。

三一重工2020年上半年财务分析结论报告

三一重工2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为1,012,414.4万元,与2019年上半年的829,128.2万元相比有较大增长,增长22.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为3,426,211.7万元,与2019年上半年的2,934,775.7万元相比有较大增长,增长16.75%。

2020年上半年销售费用为254,588.6万元,与2019年上半年的301,070.8万元相比有较大幅度下降,下降15.44%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为89,375.5万元,与2019年上半年的90,806.9万元相比有所下降,下降1.58%。

2020年上半年管理费用占营业收入的比例为1.82%,与2019年上半年的2.09%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为721.4万元,与2019年上半年的1,127.8万元相比有较大幅度下降,下降36.03%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,三一重工2020年上半年是有现金支付能力的,其现金支付能力为2,021,206.8万元。

企业负债经营为正效应,增加负债有可能内部资料,妥善保管第1 页共3 页。

三一重工财务分析报告

三一重工财务分析报告

1.资产状况分析

从2024年到2024年,三一重工的总资产规模经历了快速增长,从约5300亿元增长到约7300亿元,平均每年增长率为7.9%。

其中,固定资产规模占总资产的比例相对稳定,一般在60%左右。

这表明公司在扩大产能的同时,也注重了资本的长期投资和更新。

2.负债状况分析

三一重工的总负债规模也在不断增长,从2024年的约2900亿元增长到2024年的约4000亿元,平均每年增长率为8.1%。

该增长主要来自于短期借款和应付票据的增加。

然而,公司的资产负债率保持在较低水平,约为55%左右,表明公司的偿债能力较强。

3.经营状况分析

三一重工的营业收入经历了较大的波动,从2024年的约500亿元增长到2024年的约670亿元,平均每年增长率为7.9%。

然而,公司的净利润增长缓慢,从2024年的约40亿元增长到2024年的约45亿元,平均每年增长率为2.4%。

这表明公司面临着经营利润率下降的问题,可能是由于市场竞争激烈以及行业需求疲软导致的。

4.现金流量分析

综上所述,三一重工的财务状况相对稳健,资产、负债和现金流量均保持在合理的范围。

然而,公司仍然面临着经营利润率下降的挑战,需要采取措施提高盈利能力。

此外,还需要关注市场竞争激烈和行业需求疲软等风险因素对公司的影响。

三一重工2020年财务分析结论报告

三一重工2020年财务分析综合报告一、实现利润分析2020年利润总额为1,853,135.4万元,与2019年的1,345,431.8万元相比有较大增长,增长37.74%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年营业成本为6,971,994.5万元,与2019年的5,093,226.9万元相比有较大增长,增长36.89%。

2020年销售费用为533,187.6万元,与2019年的548,758.9万元相比有所下降,下降2.84%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年管理费用为220,120.7万元,与2019年的205,166.4万元相比有较大增长,增长7.29%。

2020年管理费用占营业收入的比例为2.22%,与2019年的2.71%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年理财活动带来收益4,638.7万元,2020年融资活动由创造收益转化为支付费用,支付28,202.4万元。

三、资产结构分析2020年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2019年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,三一重工2020年是有现金支付能力的,其现金支付能力为1,211,083.9万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三一重工2020年的营业利润率为18.67%,总资产报酬率为17.36%,净资产收益率为30.59%,成本费用利润率为23.78%。

企业实际投入到企业自身经营业务的资产为9,912,285.2万元,经营资产的收益率为18.71%,而对外投资的收益率为9.92%。

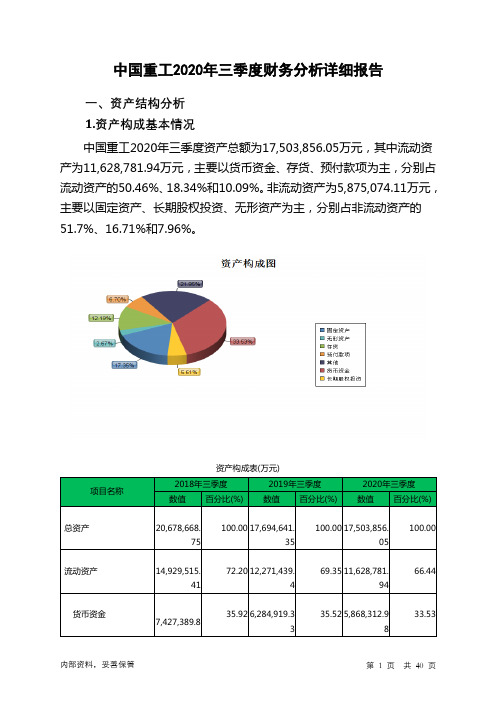

中国重工2020年三季度财务分析详细报告

17.39 2,133,051.6 8

12.19

预付款项

1,041,379.7 5

5.04 1,210,761.7 1

6.84 1,172,967.8 7

6.70

非流动资产

5,749,153.3 4

27.80 5,423,201.9 4

30.65 5,875,074.1 1

33.56

固定资产 长期股权投资 无形资产

内部资料,妥善保管

第 3 页 共 40 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:长期股权投资增加152,784万元, 固定资产增加86,970.82万元,应收票据增加65,456.6万元,其他流动资产 增加25,361.27万元,递延所得税资产增加21,738.99万元,开发支出增加 6,973.75万元,投资性房地产增加3,502.09万元,交易性金融资产增加 1,983.29万元,长期待摊费用增加1,745.61万元,无形资产增加1,395.31 万元,共计增加367,911.74万元;以下项目的变动使资产总额减少:应收 股利减少295.51万元,其他非流动资产减少454.78万元,一年内到期的非

3,188,343.7 5

796,393.03

537,589.56

15.42 2,950,295.7 2

3.85 828,893.07

2.60 466,522.5

16.67 3,037,266.5 4

4.68 981,677.07

2.64 467,917.81

17.35 5.61 2.67

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的51.04%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

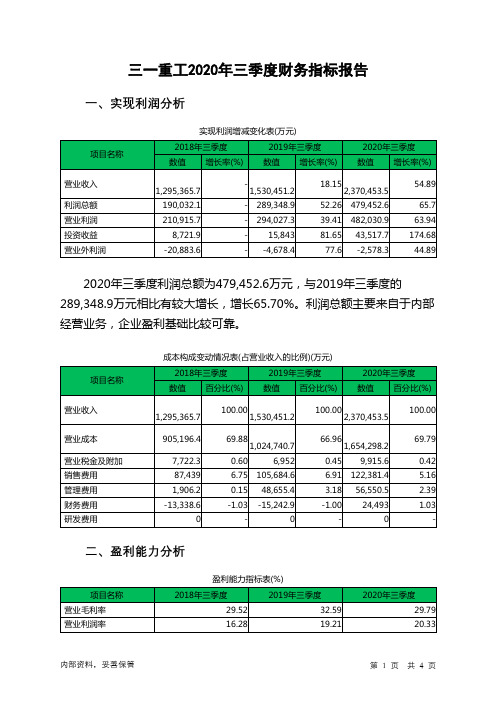

三一重工2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

1,295,365.7 190,032.1 210,915.7 8,721.9 -20,883.6

25.67 16.81 29.83

三一重工2020年三季度的营业利润率为20.33%,总资产报酬率为 16.81%,净资产收益率为29.83%,成本费用利润率为25.67%。企业实际 投入到企业自身经营业务的资产为9,802,316.4万元,经营资产的收益率为 19.67%,而对外投资的收益率为28.11%。

三、偿债能力分析

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年三季度 1.64 1.3

-13.25 55.1

2019年三季度 1.6

1.34 -17.98 50.76

2020年三季度 1.48 1.24

20.58 54.22

2020年三季度流动比率为1.48,与2019年三季度的1.6相比有所下降, 下降了0.12。2020年三季度流动比率比2019年三季度下降的主要原因是: 2020年三季度流动资产为8,927,639.8万元,与2019年三季度的 6,670,435.5万元相比有较大增长,增长33.84%。2020年三季度流动负债 为6,021,589.5万元,与2019年三季度的4,181,024.3万元相比有较大增长, 增长44.02%。流动资产增加速度慢于流动负债的增长速度,致使流动比率 下降。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三一重工2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为479,452.6万元,与2019年三季度的289,348.9万元相比有较大增长,增长65.70%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年三季度营业成本为1,654,298.2万元,与2019年三季度的

1,024,740.7万元相比有较大增长,增长61.44%。

2020年三季度销售费用为122,381.4万元,与2019年三季度的105,684.6万元相比有较大增长,增长15.8%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为56,550.5万元,与2019年三季度的48,655.4万元相比有较大增长,增长16.23%。

2020年三季度管理费用占营业收入的比例为2.39%,与2019年三季度的3.18%相比有所降低,降低0.79个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年三季度理财活动带来收益15,242.9万元,2020年三季度融资活动由创造收益转化为支付费用,支付24,493万元。

三、资产结构分析

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,三一重工2020年三季度是有现金支付能力的,其现金支付能力为1,162,393.7万元。

企业负债经营为正效应,增加负债有可能

内部资料,妥善保管第1 页共3 页。