5分钟学会画期权组合损益图

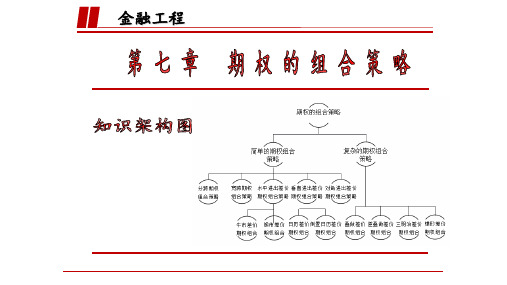

第七章 期权的组合策略 《金融工程》ppt课件

DBE=45-1.45-3.7=39.85 无论是股价涨过45.15美元,还是跌过39.85美元,该投资者 都能获得正的收益。只有股价变化不大时,他才是亏损的 ,最大亏损为:1.45+3.7=5.15(美元)。

2.买入1份9月期协定价格为45美元的股票买权,期权费0.1 美元,同时买入1份9月期协定价格为40美元的卖权,期权 费为0.85美元。 此时,可以算得两个盈亏平衡点为:

payoff maxS X1,0- C maxX 2 S,0 P X1 X 2 C P, X1 S X 2

S X1 C P, S X 2

图7.3 宽跨期权组合多头的损益

宽跨期权的多头也往往是那些认为股票价格波动会较大的 投资者。在期权有效期内,只要有较大的行情变动,不论 股票价格向哪个方向变动,都可以行使期权而获利。 如果在期权有效期内,股票的价格不会发生较大的变化时 ,也即碰上盘整行情时,期权的价格都会下跌,因为从事 期权交易没有什么获利的空间,就此遭受损失。

P1 P2, S X 2

图7.6 由卖权所构造的牛市差价的损益

如果股票价格表现良好,即价格上涨并高于组合中较高的执行价 格时,牛市差价收益为0;如果在到期日股票价格介于两个执行 价格之间,牛市差价的收益为S-X2;如果在期权到期日时,股票 价格低于较低的执行价格,牛市差价的收益为两个执行价格的差 ,即X1-X2。三种情况下,都存在一个初始收入P2-P1。采用卖权 构造牛市垂直价差,初始的构造成本是净现金流入;而采用买权 构造牛市垂直价差,初始的构造成本是净现金支出。

例7.1 DELL公司股票现价为40美元,如果某投资 者认为在近期内该公司的股票将会有较大幅度的 涨跌,但是市场走势方向不明。他可以选择买入1 份9月期协定价格为40美元的买权,期权费为1.45 美元,同时买入一份9月期协定价格为40美元的卖 权,期权费为0.85美元。股价变化为多少时,投资 者将获利?

期权交易策略:差价组合

期权交易策略:差价组合差价(Spreads)组合是指由相同到期期限,不同协议价格的两个或多个同种期权头寸(即同是看涨期权,或者同是看跌期权)构造而成的组合,其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

2.2.1 牛市差价组合一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头(如图4左边所示)、或者是一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头(如图4右边所示)组合都可以组成一个牛市差价(Bull Spreads)组合。

从图中可以看出,到期日现货价格升高对组合持有者较有利,故称牛市差价组合。

牛市差价策略限制了投资者当股价上升时的潜在收益,也限制了股价下跌时的损失。

图1:牛市差价组合资料来源:中信建投期货通过比较标的资产现价与协议价格的关系,我们可以把牛市差价期权分为三类:1. 两虚值期权组合,指期初两个期权均为虚值期权,例如在看涨期权的情况下,两个期权的协议价格均比现货价格高;而在看跌期权的情况下则两个期权的协议价格都比现货价格低。

2. 实值期权与虚值期权的组合,在看涨期权的情况下就是多头实值期权加空头虚值期权组合,指多头期权的协议价格比现货价格低,而空头期权的协议价格比现货价格高;在看跌期权的情况下就是多头虚值和空头实值的组合。

3. 两实值期权组合,指期初两个期权均为实值期权,在看涨期权的情况下,两个期权的协议价格均比现货价格低;在看跌期权的情况下,两个期权的协议价格均比现货价格高。

比较看涨期权的牛市差价与看跌期权的牛市差价组合可以看到,由于协议价格越高,看涨期权价格越低,而看跌期权价格越高,因此构建看涨期权的牛市差价组合需要初始投资,即期初现金流为负,而构建看跌期权的牛市差价组合则有初期收入,期初现金流为正(忽略保证金的要求),但前者的最终收益可能大于后者。

2.2.2 熊市差价组合熊市差价(Bear Spreads)组合刚好和牛市差价组合相反,它可以由一份看涨期权多头和一份相同期限、协议价格较低的看涨期权空头组成(如图5左边所示)也可以由一份看跌期权多头和一份相同期限、协议价格较低的看跌期权空头组成(如图5右边所示)。

盈亏平衡图绘制方法ppt课件

找到盈亏平衡点后,用鼠标右键点击图中的“盈亏平衡点”,会出现选项,选择 “设置数据系列格式”里的“数据标记选项”里的“内置”里的“类型”圆形、“大 小”7。再选择“数据标记填充”里的“纯色填充”选择“黑色”,最后选择“关闭”。

如果上述操作全部正确,那么可以通过单价和单位变动成本的变动, 观察盈亏平衡点的变化。

ppt精选版

16

盈亏平衡图

60,000,000 50,000,000 40,000,000 30,000,000 20,000,000 10,000,000

-10,000,000 -20,000,000

10,000 20,000 30,000 40,000 50,000

固定成本 总成本 总收入 利润 盈亏平衡点

ppt精选版

这

24,000 15,000,000 24,600,000 28,800,000 4,200,000

张

32,000 15,000,000 27,800,000 38,400,000 10,600,000

表

上

40,000 15,000,000 31,000,000 48,000,000 17,000,000

修改图表标题后的效果20000000100000001000000020000000300000004000000050000000600000001000020000300004000050000盈亏平衡图固定成本总成本总收入利润四先用鼠标点击生成的图表然后就可以选择命令菜单中的图表工具里的布局里的网格线里的主要横网格线里的无去掉横网格线后的效果20000000100000001000000020000000300000004000000050000000600000001000020000300004000050000盈亏平衡图固定成本总成本总收入利润五鼠标右键点击下图的位置出现选项选择设置图表区域格式选择填充里的渐变填充里的预设颜色里的雨后初晴迚行填充

简单的期权组合策略

如果在期权有效期内,股票的价格不会发生

比较大的变化时,也即碰上盘整行情时,期权的

价格就都会下跌,因为从事期权交易没有什么获

利2空021/3间/22 ,就此遭受损失。

8

图7.1.1’ 分跨期权组合的实际利损图形

2021/3/22

9

例7.1.1:

数据如表7.1.1,Dell公司的股票现价为40美 元,如果某投资者认为在近期内该公司的股票将 会有较大幅度的涨跌,但是市场走势方向不明。 他可以选择买入1份9月期协定价格为40美元的 dell公司股票的买权,期权费为1.45美元,同时 买入1份9月期协定价格为40美元的卖权,期权费 为0.85美元。

宽跨式期权组合是由相同股票、相同 期限、不同行使价格、相同份数的买权和 卖权所组成。

一、宽跨期权组合(Strangle)的多头 二、宽跨期权组合的空头 三、其他的两期权组合 返回章

2021/3/22

19

一、宽跨期权组合(Strangle)的多头

交易策略:买入1份买权,再买入相同股票、 相同期限、不同行使价格的1份卖权。

如股价上升,卖权的价格就会随之下降,此时分

跨期权组合的空头可以低价补进卖权而获利。如股价 下降,那么买权的价格就会随之下降,此时,分跨期 权组合的空头可以低价补进买权而获利。如果在期权 有效期内股票的价格既曾有过上升又曾有过下降的话, 那么,分跨期权的空头可以获得更多的盈利。当然, 如果在期权有效期内股票价格出现较大的行情变动, 则期权的价格就会上升。此时,分跨期权组合的空头 只能等待股票价格有利于自己时才能了结获利。如果 没有了结机会的话,就会遭受损失。

(1)买入1份9月期协定价格为40美元的dell公司股 票的买权,期权费为1.45美元,同时买入1份9月期协定 价格为45美元的卖权,期权费为3.7美元。

一分钟学会画期权组合到期损益图

交叉斜线变平线

平斜相遇仍为斜

平平相遇是平线

6

区内定性平移口诀

7

携 手 华 安 期 货

共 创 智 慧 区内定性平移口诀

8

平行斜线加速斜

斜遇下平掉下来

携 手 华 安 期 货

共 创 智 慧 财 富

斜遇上平往上移

8

1

携 手 华 安 期 货

一分钟学会画 期权组合到期损益图

共 创 智 慧 财 富

1

2

产品功能:

携 手 华 安 期 货

能使投资者在学习期权的入门阶段,在了解期权 四个基本策略后,能够按照口诀,轻易地画出复杂期 权组合的盈亏示意图,包括盈利、亏损区域、是否存 在敞口风险等,更好的理解各种期权投资策略组合的 功能。

共 创 智 慧 财 富

2

期权组合画图口诀

3

基本策略图上画 找到拐点作垂线

分好区域再定性

携 手 华 安 期 货

平移定出新拐点 依据定性连拐点 组合损益图形现 一区 二区 三区

共 创 智 慧 财 富

3

区内定性平移口诀

4

图形分为三要素

携 手 华 安 期 货

斜线平线与拐点

平平相遇是平线

平斜相遇仍为斜 交叉斜线变平线 平行斜线加速斜 斜遇上平往上移

共 创 智 慧 财 富

斜遇下平掉下来

4

区内定性平移口诀

5

图形分为三要素

斜线平线与拐点 拐点

携 手 华 安 期 货

平线

斜线

共 创 智 慧 财 富

斜线

拐点

平线

5

区内定性平移口诀

6

如何定性呢?

携 手 华 安 期 货

共 创 智 慧 财 富

期权的组合策略

(二)分跨期权组合的空头 交易策略:卖出1份买权,再卖出相同股票、相同 期限、相同行使价格的1份卖权。 预期市场走势:中性市场或波动率减少。股票价 格在一段时期里不会出现大幅的涨跌,预期波动 率将减少。 分跨期权组合空头的损益方程如下:

(二)宽跨期权组合的空头

交易策略:卖出1份买权,再卖出相同股票、相同期限、不同行使价

UBE=45+0.1+0.85=45.95

DBE=40-0.1-0.85=39.05 无论是股价涨过45.95美元,还是跌过39.05美元,该投资者 都能获得正的收益。只有股价变化不大时,他才是亏损的 ,最大亏损为:0.1+0.85=0.95(美元)。 由具体的数据可见,从投资者所要付出的成本来看,组合2 要比组合1更便宜,因为对于买权来说,其行使价格越高, 其价格就越便宜,而对于卖权来说,其行使价格越低,其 价格就越便宜。而从盈利空间上来说,则组合1要比组合2 更有优势。

根据买入卖出的期权价格的不同,可以构造出两 种宽跨差价期权组合:

1. 所购买的买权的行使价格小于卖权的行使价 格

2. 所购买的买权的行使价格大于卖权的行使价格 设买权的执行价格为X1,卖权的执行价格为X2, 不妨设X1<X2。则宽跨期权组合多头的损益方程 如下:

X 2 S C P, S X1

例7.3 DELL公司股票现价为40美元,如果某投资 者认为在近期内该公司的股票会有较大幅度的涨 跌,但是市场走势不明。他也可以选择如下两个 策略:

16种期权组合的动态损益图

16种期权组合的动态损益图相信不论是经典的教科书⾥,还是形形⾊⾊的期权软件⾥,每⼀位初涉期权的朋友都会看到过下⽅的这张图:⼤家爱把这张图称为“期权的损益图”。

其实,它完整的名字应该叫做“期权的到期损益图”。

之所以加上“到期”⼆字,是因为如果今天距离到期⽇还有30天的话,这张图基本上在29天半都是错的,只有在最后临近到期的时刻,期权的实际损益才真正地接近于上⾯的这张图。

做过实盘交易的朋友⼀定会明⽩,不同于场外期权,在场内期权的实盘⾥,⼏乎没有多少⼈会把期权合约最终持有到期,绝⼤部分情况都会中途平仓赚取⼀个价差,或是移仓换⽉进⾏新的布局。

由于我们在到期前的开仓和平仓价格都会包含了⼀个时间价值,⽽“期权到期损益图”只体现了期权的内在价值部分,没有体现时间价值部分,因此上⽅的这张“到期损益图”⽆法体现我们平时交易的真正盈亏。

出于完全贴近于实盘的宗旨,从2016年以后,我在讲课时便越来越远离上⽅的这张图,⽽是希望⽤“到期前损益图”,让投资者感受到期权价格更为准确的变化规律。

在下⾯的16张动态的“到期前损益图”中(红线为到期损益,蓝线为到期前损益),您不仅会发现传统的“到期损益图”与我们实盘关系不⼤,还会发现若是长期参考“到期损益图”进⾏期权交易,很多时候反⽽会落⼊⼀些“根深蒂固”的误区。

买⼊认购期权从开仓到到期的损益动态图买⼊认沽期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,期权的单腿买⽅操作,时间价值并不总是加速流逝的,⽽是只有在平值附近的位置,期权的时间价值才会加速衰减,其他深度实值或虚值的地⽅,期权的时间价值在临近到期时衰减的反⽽会变得⾮常缓慢。

⽜市价差期权从开仓到到期的损益动态图熊市价差期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,过去我们总是认为标的⼀旦涨到较⾼⾏权价的位置,⽜市价差组合的收益就算到头了!然⽽,在“到期前的损益图”中,您会发现,即便标的价格上涨超过了上⽅较⾼的⾏权价,⽜市价差组合的潜在收益仍然没有达到上限,尤其当期权合约距离到期还⽐较久的时候,整个组合的市值还会随着标的上涨⽽继续上涨,只是上涨的幅度逐步地变缓了⽽已。

期权价值计算组合图

期权价值计算组合图作者:闫翠苹来源:《中国乡镇企业会计》2016年第10期摘要:期权价值的计算较为复杂,不同的期权有不同的计算公式,而且其计算公式相似,往往容易混淆,因此,对各种期权价值的计算是期权学习的一大难点,尤其是各种期权组合到期日价值的计算,更是增加了学习的难度。

本文在对期权到期日价值及净损益计算的基础上,归纳总结出期权价值计算组合图——矩形图与X形图。

组合图特点鲜明,便于记忆,不仅极大的压缩了记忆量,而且使得复杂的期权组合到期日价值计算变得简单明了。

通过本文的研究,为准确快速的计算各种复杂的期权组合到期日价值提供了全新的方法与思路。

关键词:期权;组合图;价值研究期权有两个重要的日期,一是交易日,二是到期日,期权价值评估相应的有两个时点的价值,交易日价值与到期日价值,本文以股票期权的到期日价值为研究对象。

为了方便论述,这里假设各种期权没有交易成本且持有至到期。

一、期权到期日价值特征研究期权有买入期权与卖出期权,其中买入、卖出期权其净损益、净收入的特征是买入期权与卖出期权的图形是关于横轴x的对称图形。

买入期权最低净收入为零,最低净损失为期权价格;而卖出期权正好相反,其最高净收入为零,最高净收益为期权价格。

买人、卖出期权的净收入、净损益的关系是买入期权净损益是在到期日净收入的基础上减去期权价格;而卖出期权净损益是在到期日净收入基础上加上期权价格。

由于期权净损益与到期日净收入存在固定的关系,本文仅研究期权到期日价值的组合图。

二、期权价值计算组合图期权价值的计算分析较为复杂,不同的期权有不同的计算公式,而且其计算公式很相似,往往容易混淆,因此,对上述4种类型期权价值的计算往往结合列图来进行,每一种类型的期权都有其各自的价值计算图,如果投资人购买的是单项期权,由相应的期权价值计算图很快就能计算出结果,但是如果投资人购买的是期权的投资组合时,则将各种类型的图组合在一张图中,会使到期日净收入的计算变得清晰明了。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

携

五分钟学会画

手

华 安

期权组合到期损益图

期

货

共 创 智 慧 财 富

1

2

产品功能:

能使投资者在学习期权的入门阶段,在了解期权

携

四个基本策略后,能够按照口诀,轻易地画出复杂期

手 华

权组合的盈亏示意图,包括盈利、亏损区域、是否存

安

在敞口风险等,更好的理解各种期权投资策略组合的

期 货

功能。

共 创 智 慧 财 富

共

创

斜遇上平往上移

智

慧

财

富

பைடு நூலகம்

斜遇下平掉下来

7

8

携 手 华 安 期 货

共

创

智 慧

斜遇上平往上移

财

富

区内定性平移口诀

平行斜线加速斜 斜遇下平掉下来

8

9

携 手

期权其实 没那么难!

华

安

期

货

共

掌握口诀

轻松应对

创

智

慧

财

富

9

2

期权组合画图口诀

3

基本策略图上画

找到拐点作垂线

携 手 华 安 期 货

共

创

智 慧

一区 二区

三区

财

富

分好区域再定性 平移定出新拐点 依据定性连拐点 组合损益图形现

3

区内定性平移口诀

4

➢ 图形分为三要素

➢ 斜线平线与拐点

➢ 平平相遇是平线

携

手 华

➢

平斜相遇仍为斜

安 期

➢

交叉斜线变平线

货

➢ 平行斜线加速斜

共

创 智

➢ 斜遇上平往上移

慧 财

➢ 斜遇下平掉下来

富

4

区内定性平移口诀

5

图形分为三要素

斜线平线与拐点

拐点

平线

携 手

斜线

华

安

期

货

共

创

斜线

拐点

平线

智

慧

财

富

5

区内定性平移口诀

6

携 手 华 安 期 货 共 创 智

慧 交叉斜线变平线 平斜相遇仍为斜

财 富

如何定性呢? 平平相遇是平线

6

区内定性平移口诀

7

携 手 华 安 期 货