金山股份分析报告

600396ST金山2023年三季度现金流量报告

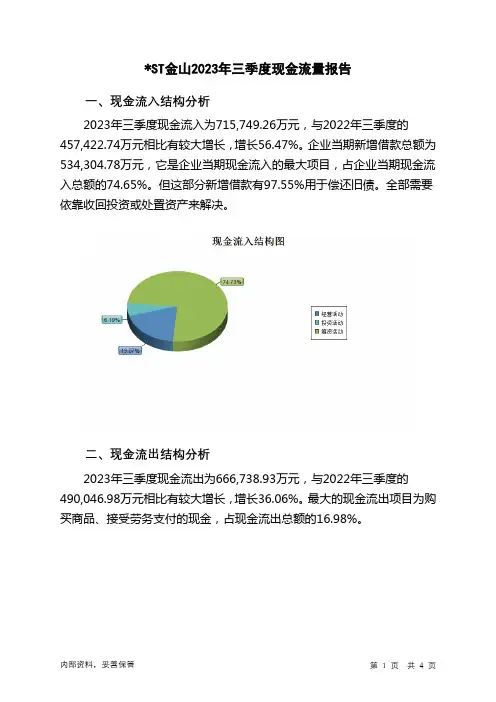

*ST金山2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为715,749.26万元,与2022年三季度的457,422.74万元相比有较大增长,增长56.47%。

企业当期新增借款总额为534,304.78万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的74.65%。

但这部分新增借款有97.55%用于偿还旧债。

全部需要依靠收回投资或处置资产来解决。

二、现金流出结构分析2023年三季度现金流出为666,738.93万元,与2022年三季度的490,046.98万元相比有较大增长,增长36.06%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的16.98%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;处置子公司及其他经营单位收到的现金净额;收回投资收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度*ST金山筹资活动产生的现金流量净额为13,081.45万元。

五、现金流量的变化2022年三季度现金净亏空33,311.28万元,2023年三季度扭亏为盈,现金净增加49,010.33万元。

2023年三季度经营活动产生的现金流量净额为负343.09万元,与2022年三季度负12,216.98万元相比现金净亏空有较大幅度减少,减少97.19%。

2023年三季度投资活动净收回现金36,271.96万元,2022年三季度投资活动现金净支出16,087.77万元。

2023年三季度筹资活动带来资金13,081.45万元。

ST金山2020年上半年财务风险分析详细报告

*ST金山2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为22,655.69万元,2020年上半年已经取得的短期带息负债为908,582.36万元。

2.长期资金需求

该企业长期资金需求为1,467,297.17万元,2020年上半年已有长期带息负债为534,814.48万元。

3.总资金需求

该企业的总资金需求为1,489,952.86万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为93,691.26万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是111,633.49万元,实际已经取得的短期带息负债为908,582.36万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为111,633.49万元,企业有能力在3年之内偿还的贷款总规模为120,604.6万元,在5年之内偿还的贷款总规模为138,546.83万元,当前实际的带息负债合计为1,443,396.85万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为636,916.68万元。

该资金缺口需要企业持续经营61.49个分析期之后才能填补。

与企业的资金缺口相比,企业的

内部资料,妥善保管第1 页共5 页。

ST金山2020年上半年财务分析详细报告

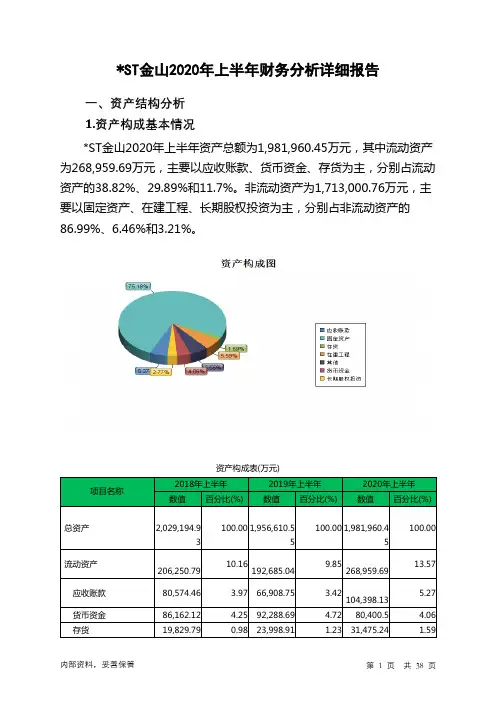

*ST金山2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况*ST金山2020年上半年资产总额为1,981,960.45万元,其中流动资产为268,959.69万元,主要以应收账款、货币资金、存货为主,分别占流动资产的38.82%、29.89%和11.7%。

非流动资产为1,713,000.76万元,主要以固定资产、在建工程、长期股权投资为主,分别占非流动资产的86.99%、6.46%和3.21%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,029,194.93 100.00 1,956,610.55100.00 1,981,960.45100.00流动资产206,250.79 10.16192,685.049.85268,959.6913.57应收账款80,574.46 3.97 66,908.75 3.42104,398.135.27 货币资金86,162.12 4.25 92,288.69 4.72 80,400.5 4.06 存货19,829.79 0.98 23,998.91 1.23 31,475.24 1.59非流动资产1,822,944.15 89.841,763,925.590.15 1,713,000.7686.43固定资产1,646,386.1 81.13 1,567,680.9680.12 1,490,086.1175.18在建工程53,724.98 2.65 47,793.85 2.44110,744.065.59长期股权投资45,616.87 2.25 98,245.23 5.02 54,918.72 2.772.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的41.59%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

ST金山2019年财务风险分析详细报告

*ST金山2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供48,994.96万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为1,483,065.27万元,2019年已经发生的非流动负债合计为685,110.47万元。

3.总资金需求

该企业的总资金需求为1,434,070.31万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为42,552.78万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为609,670.07万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看企业的营业收入规模偏小。

资金缺口下降,但资产负债率偏高,存在一定程度的资金链断裂风险。

资金链断裂风险等级为12级。

2.是否存在长期性资金缺口

内部资料,妥善保管第页共1 页。

688111金山办公2023年上半年决策水平分析报告

金山办公2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为62,969.23万元,与2022年上半年的55,555.69万元相比有较大增长,增长13.34%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为64,102.75万元,与2022年上半年的55,360.99万元相比有较大增长,增长15.79%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析金山办公2023年上半年成本费用总额为165,571.5万元,其中:营业成本为30,257.93万元,占成本总额的18.27%;销售费用为47,561.56万元,占成本总额的28.73%;管理费用为20,789.23万元,占成本总额的12.56%;财务费用为-6,161.01万元,占成本总额的-3.72%;营业税金及附加为1,413.13万元,占成本总额的0.85%;研发费用为71,710.65万元,占成本总额的43.31%。

2023年上半年销售费用为47,561.56万元,与2022年上半年的35,583.83万元相比有较大增长,增长33.66%。

从销售费用占销售收入比例变化情况来看,2023年上半年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2023年上半年管理费用为20,789.23万元,与2022年上半年的20,440.76万元相比有所增长,增长1.7%。

2023年上半年管理费用占营业收入的比例为9.57%,与2022年上半年的11.41%相比有所降低,降低1.84个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析金山办公2023年上半年资产总额为1,279,883.54万元,其中流动资产为973,986.6万元,主要以货币资金、其他流动资产、交易性金融资产为主,分别占流动资产的57.51%、26.78%和9.3%。

600396ST金山2023年三季度决策水平分析报告

*ST金山2023年三季度决策水平报告一、实现利润分析2022年三季度利润总额亏损57,069.73万元,2023年三季度扭亏为盈,盈利268,327.02万元。

利润总额主要来自于对外投资所取得的收益。

2022年三季度营业利润亏损56,678.61万元,2023年三季度扭亏为盈,盈利267,910.1万元。

营业收入有所下降,但企业却实现了扭亏增盈,并且实现利润有较大幅度的增长,企业所采取的减亏政策取得了很好效果,但要注意营业收入下降的不利影响。

二、成本费用分析*ST金山2023年三季度成本费用总额为181,639.32万元,其中:营业成本为159,655.49万元,占成本总额的87.9%;管理费用为4,572.43万元,占成本总额的2.52%;财务费用为15,621.99万元,占成本总额的8.6%;营业税金及附加为1,789.41万元,占成本总额的0.99%。

2023年三季度管理费用为4,572.43万元,与2022年三季度的5,484.38万元相比有较大幅度下降,下降16.63%。

2023年三季度管理费用占营业收入的比例为2.96%,与2022年三季度的3.37%相比变化不大。

三、资产结构分析*ST金山2023年三季度资产总额为1,417,885.17万元,其中流动资产为233,973.12万元,主要以货币资金、应收账款、预付款项为主,分别占流动资产的44.23%、40.65%和5.24%。

非流动资产为1,183,912.06万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的89.14%、4.66%和1.85%。

企业持有的货币性资产数额较大,约占流动资产的44.23%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的40.65%,应当加强应收款项管理,关注应收款项的质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“金山股份”分析报告

一、宏观经济分析

2011宏观经济政策基调:积极的财政政策,稳健的货币政策,预计全年经济增长9.5%,通货膨胀率全年5%左右。

从发展趋势判断,我国经济出现“过热”和“偏冷”的可能性均比较小,有利因素主要包括:(1)政府换届,投资增长的体制性冲动依然存在。

改革开放以来的历史数据表明,在政府换届的第二年,我国投资都会出现一次加速增长。

在政绩考核体系尚未发生根本性变化之前,换届效应刺激投资的体制性因素依然存在。

今年是新一届政府的开局之年,我们预计各地发展经济的积极性依然会比较高,这将对投资增长产生巨大的促进作用。

(2)国内生产总值增长8%左右,经济结构进一步优化,多数行业企业利润增加较快,资金到位情况良好,为投资扩大奠定了良好的资金基础。

另外,一季度投资资金的到位情况也比较好,城镇新增就业900万人以上,城镇登记失业率4.6%以内;城乡居民收入稳定增长;居民消费价格总水平涨幅4%左右;国际收支状况继续改善。

截至2010末,我国地方政府性债务余额10.7 万亿人民币,加上中央政府债务余额为6.75 万亿人民币,总计17.5万亿元,约占GDP 总量(39.7 万亿人民币)的44%,低于《马约》上限。

相对主要发达国家,中国目前的债务率还处于较低水平。

中国面临的问题:欧美债务危机,外需放缓,经济增长速度有下降的风险;大宗商品价格上升,工资成本上涨,实际利率为负,总需求增加,通货膨胀上升较快;人民币升值压力大;金融体制不健全,金融市场不完善等问题。

未来看法:中国经济增速放缓,但经济结构调整加快,由外需向内需转变;通货膨胀总体可控,但面临上涨压力;人民币国际化、利率市场化进程加快;金融体制、金融市场、监管不断完善。

总体来说前景不错。

受消息面关于电价调整报道的影响,电力板块近来走势良好。

招商证券统计,11月以来,该板块跑赢市场3.5个百分点。

其研报表示,当前火电企业亏损加剧,有调价的需求,同时,煤电联动条件已经满足,CPI开始回落,电价调整条件趋于成熟,时至“迎峰度冬”的关键节点,为保障电力供应,减少电力缺口,在电力体制改革未能有效推动的环境下,煤电联动成为解决煤电矛盾的重要手段,火电上网电价上调的概率较大。

对

二、行业环境分析

电力工业是关系国计民生的重要基础产业和公用事业。

电力的安全、稳定和充分供应,是国民经济全面、协调、可持续发展的重要保障。

2010年我国全社会用电量4.19万亿千瓦时,经计算较上年增长14.56%,增幅提高8.12个百分点,保持较快增长。

其中,第二产业用电量增幅最大,全年为31318亿千瓦时,同比增长15.41%,增幅提高10.72个百分点。

第二产业中,占到全国用电量七成以上的工业用电量增长明显。

全年达30887亿千瓦时,同比增长15.44%,增幅提高10.84个百分点。

其中,轻、重工业用电量分别为5187亿千瓦时和25699亿千瓦时,同比分别增长11.89%和16.19%,增幅均超过10个百分点。

除去上年基数较低因素,投资拉动和经济平稳较快发展是推动重工业用电量较快增长的主因。

电力是受国家的调控的影响最大,由于它是一个公共产品,所以说国家在整个CPI高涨的阶段对电力行业的价格控制得非常严。

CPI一旦是逐渐回落的时候,也就是说物价上涨的压力不大的时候,这样国家就开始把以前压制的公共产品价格放开,给价格一定的上升空间。

这样对于这些板块未来的盈利情况有一个利好。

在火电目前恶化的投资经营环境和日益严峻的节能降耗压力下,电价改革将持续获得推进,未来通胀持续回落并进入平稳期将为电价改革提供理想的经济环境。

火电目前所处的景气低点决定了未来火电景气回升将带来持续性投资机会。

维持火电行业“增持”评级,建议长期关注拥有产业链优势和优质电力资产、具备出色竞争实力的火电公司。

未来几年,我国电力工业规模、水平将跃居世界前列,节能、减排和电力建设任务十分繁重,将遇到许多世界上首次出现的新问题、新技术,主要靠自己研究解决。

发展中需要许多更先进的新技术、新产品、新材料,如节能减排性能更好的火电设备、环保设备、新一代核电设备、大容量水电设备、大型风力发电、新型太阳能发电设备、更高电压直流输电设备、大中型城市先进小型配电设备、高海拔地区水电施工技术及装备等,加强科学研究、扩大国际交流合作,引进国外先进技术设备,进行消化吸收再创新,增强自主创新能力,研发新技术、新材料、新产品,使电力技术、电力装备科学技术跃居世界先进水平,节能减排走在世界前列。

这也是电力工业发展战略的重要组成部分。

三、公司背景分析

金山股份,即沈阳金山能源股份有限公司的股票。

(一)基本情况

沈阳金山能源股份有限公司属于电力生产业,主营火力发电;供暖、供热;粉煤灰、金属材料销售;循环水综合利用;技术服务等业务。

(二)财务状况

资产整合将带来业绩增长:公司电厂目前主要位于辽宁和蒙东地区,目前正处于资产整合期,短期内南票煤电和桓仁热电的出售将有助于公司摆脱不良资产包袱,白音华电厂优秀盈利能力及其持股比例的加大、白音华海州露天煤矿将为公司盈利增长奠定基础;未来伴随着公司丹东金山热电项目的投产,风电三期项目的实施以及苏家屯热电供热量的逐渐上升,公司业绩将迎来快速增长期。

关注白音华项目:白音华发电总规划4×60万千瓦,一期2×60万千瓦分别于2010年8月和10月投产。

其盈利能力强,2011年上半年在利用小时仅为1865小时的情况下实现净利润1.11亿元。

由于其接受辽宁省直接调度,未来随着辽宁省用电量的上升,白音华发电利用小时有望上升,经测算,若利用小时达到5000小时,净利润有望达到4亿元以上。

公

司非公开发行股票后,将花费4.2亿元收购白音华发电30%的股权,届时持有股权将达61%,若白音华每年净利润按照4 亿元,则此次收购市盈率仅3.5 倍,将大幅提升公司业绩。

除此之外,白音华发电二期2×66万千瓦的装机预计将于2013 年-2014 年完工,届时公司业绩将迎来快速增长。

公司同时还参股白音华海州露天煤矿20%的股权,其上半年实现净利润1.2 亿元。

根据白音华海州露天煤矿规划,其一期规模500万吨/年,二期达1000万吨/年,后期最终达到总体规划2400万吨/年。

经测算,今年上半年产量估计已达500万吨,预计今年全年产量将超过1000万吨,保守估计全年净利润将超过2.5 亿元,贡献投资收益约6000万元。

利润变动分析:

1、营业收入及营业成本、销售费用、管理费用、财务费用等较同期减幅较大,主要原因是:

白音华金山发电有限公司因去年8月及9月分别投产,报告期内生产经营期间大于上年同期。

2、2)投资收益:报告期较上年同期增加2,569万元,增幅131%,主要原因是本公司确认

出售南票煤电公司股权收益以及报告期内内蒙古海州露天煤矿有限公司投产确认投资收益增加。

3、营业外收入:报告期较上年同期增加1,711.60万元,增幅765%,主要原因是阜新金山

煤矸石热电有限公司确认政府补助。

4、所得税费用:报告期较上年同期减少3,483万元,减幅177%,主要原因是报告期内,本

公司确认未弥补的亏损调增递延所得税资产。

5、归属于母公司股东的净利润:报告期较上年同期增加2,964万元,增幅67%,主要原因

是因同一控制企业合并,归属母公司净利润中包括被合并方合并期初至本报告期末实现的净利润,其中:报告期归属母公司净利润中包括3338万元,上年同期归属母公司净利润中包括894万元,导致报告期较上年同期增加2,444万元;其次是由于本公司联营公司内蒙古白音华海州露天煤矿有限公司及本公司子公司白音华金山发电有限公司已建产投产,增加本公司净利润。

现金流量分析:

1、经营活动产生现金流量净额:报告期较上年同期增加28,798.25万元,增幅161.90%,主

要原因是白音华金山发电有限公司因去年8月及9月分别投产,报告期内生产经营期间大于上年同期。

2、投资活动产生现金流量净额:报告期较上年同期减少87,632.11万元,减幅51.01%,主

要原因是本公司的全资子公司沈阳苏家屯金山热电有限公司、白音华金山发电有限公司电厂建设项目完成致使固定资产等基建支出减少所致。

3、筹资活动产生现金流量净额:报告期较上年同期减少121,791.56万元,减幅70.92%,主

要原因是因沈阳苏家屯金山热电有限公司、白音华金山发电有限公司电厂建设项目完成银行配套贷款减少所致。

(三)业绩预测

随着电价上调的预期愈演愈烈,电力股的做多热情也被逐步点燃。

近期,电力板块整体上涨,多数个股逆市红盘报收。

研究认为,近期电价上调将是大概率事件,受此影响,电力股短期将迎来较好的交易性机会。

综合以上分析,金山股份这只股票长期比较目前仍具有投资价值,值得投资,应逢低做高,低位买进。