债券到期收益率计算

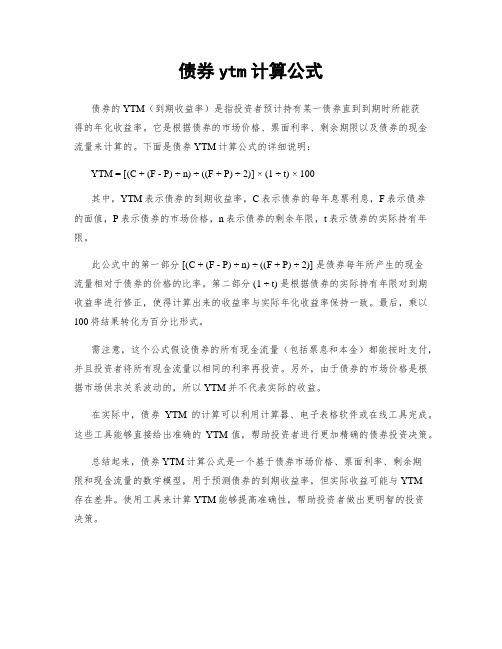

债券ytm计算公式

债券ytm计算公式债券的YTM(到期收益率)是指投资者预计持有某一债券直到到期时所能获得的年化收益率。

它是根据债券的市场价格、票面利率、剩余期限以及债券的现金流量来计算的。

下面是债券YTM计算公式的详细说明:YTM = [(C + (F - P) ÷ n) ÷ ((F + P) ÷ 2)] × (1 ÷ t) × 100其中,YTM表示债券的到期收益率,C表示债券的每年息票利息,F表示债券的面值,P表示债券的市场价格,n表示债券的剩余年限,t表示债券的实际持有年限。

此公式中的第一部分 [(C + (F - P) ÷ n) ÷ ((F + P) ÷ 2)] 是债券每年所产生的现金流量相对于债券的价格的比率。

第二部分 (1 ÷ t) 是根据债券的实际持有年限对到期收益率进行修正,使得计算出来的收益率与实际年化收益率保持一致。

最后,乘以100将结果转化为百分比形式。

需注意,这个公式假设债券的所有现金流量(包括票息和本金)都能按时支付,并且投资者将所有现金流量以相同的利率再投资。

另外,由于债券的市场价格是根据市场供求关系波动的,所以YTM并不代表实际的收益。

在实际中,债券YTM的计算可以利用计算器、电子表格软件或在线工具完成。

这些工具能够直接给出准确的YTM值,帮助投资者进行更加精确的债券投资决策。

总结起来,债券YTM计算公式是一个基于债券市场价格、票面利率、剩余期限和现金流量的数学模型,用于预测债券的到期收益率,但实际收益可能与YTM存在差异。

使用工具来计算YTM能够提高准确性,帮助投资者做出更明智的投资决策。

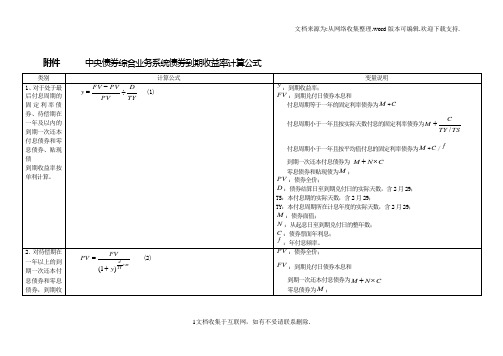

中央债券综合业务系统到期收益率计算公式

类别

计算公式

变量说明

1、对于处于最后付息周期的固定利率债券、待偿期在一年及以内的到期一次还本付息债券和零息债券、贴现债

到期收益率按单利计算。

(1)

:到期收益率;

:到期兑付日债券本息和

付息周期等于一年的固定利率债券为 +

付息周期小于一年且按实际天数付息的固定利率债券为

:债券面值;

:从起息日至到期兑付日的整年数;

:债券票面年利息。

3.对不处于最后付息周期的固定利率债券,到期收益率按复利计算。

按平均值付息:

(3)

按实际天数付息:

(4)

:债券全价;

:到期收益率;

:结算日至下一最近付息日的实际天数,含2月29;

n:结算日至到期兑付日的债券付息次数;

:债券面值;

C:债券票面年利息;

:本付息期的实际天数,含2月29。

f:年付息次数。

为每一个付息周期的实际天数,含2月29日。

为付息周期所对应的计息年度的实际天数,含2月29日。

4.对于浮动利率债券的到期收益率

处于最后付息周期的浮动利率债券,到期收益率算法见公式(1)

对于不处于最后付息周期的浮动利率债券,到期收益率计算区分按平均值计息和按实际天数计息两种方式。

:年付息频率。

2.对待偿期在一年以上的到期一次还本付息债券和零息债券,到期收益率按复利计算。

(2)

:债券全价;

:到期兑付日债券本息和

到期一次还本付息债券为

零息债券为 ;

:到期益率;

:结算日至下一最近理论付息日的实际天数,含2月29;

TY:本付息周期所在理论计息年度的实际天数,含2月29;

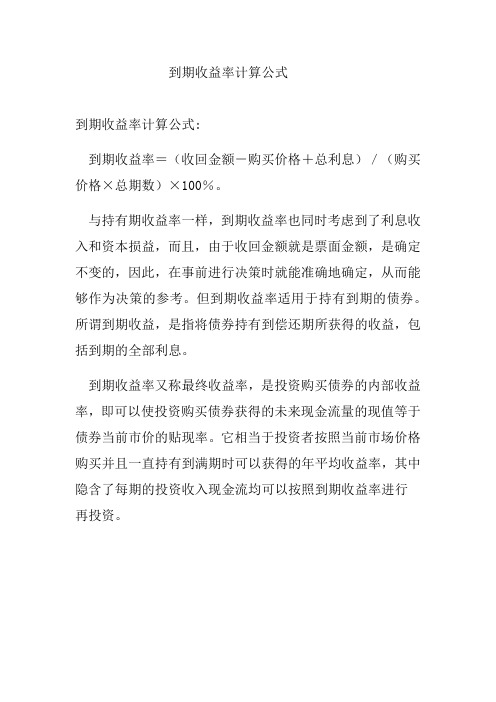

到期收益率计算公式

到期收益率计算公式

到期收益率计算公式:

到期收益率=(收回金额-购买价格+总利息)/(购买价格×总期数)×100%。

与持有期收益率一样,到期收益率也同时考虑到了利息收入和资本损益,而且,由于收回金额就是票面金额,是确定不变的,因此,在事前进行决策时就能准确地确定,从而能够作为决策的参考。

但到期收益率适用于持有到期的债券。

所谓到期收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。

到期收益率又称最终收益率,是投资购买债券的内部收益率,即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。

它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率,其中隐含了每期的投资收入现金流均可以按照到期收益率进行

再投资。

债券到期收益率

三、债券的到期收益率(一)含义到期收益率是指以特定价格购买债券并持有至到期日所能获得的报酬率。

它是能使未来现金流量现值等于债券购入价格的折现率。

(二)计算计算方法:“内插法”:求解含有折现率的方程【教材例6-7】ABC公司20×1年2月1日用平价购买一张面额为1000元的债券,其票面利率为8%,每年2月1日计算并支付一次利息,并于5年后的1月31日到期。

该公司持有该债券至到期日,计算其到期收益率。

解该方程要用“试算法”。

用i=8%试算:80×(P/A,8%,5)+1000×(P/F,8%,5)=1000(元)所以,到期收益率=8%如果债券的价格高于面值,例如,买价是1105元,则:用i=6%试算:80×(P/A,6%,5)+1000×(P/F,6%,5)=1084.29(元)用i=4%试算:80×(P/A,4%,5)+1000×(P/F,4%,5)=1178.04(元)用插补法计算r=4%+(1178.04-1105)/(1178.04-1084.29)×(6%-4%)=5.56%(三)结论:1.平价发行的债券,其到期收益率等于票面利率;2.溢价发行的债券,其到期收益率低于票面利率;3.折价发行的债券,其到期收益率高于票面利率。

(四)决策原则当到期收益率高于投资人要求的必要收益率,该债券值得投资。

【例题•多选题】甲公司折价发行公司债券,该债券期限5年,面值1000元,票面利率8%,每半年付息一次。

下列说法中,正确的有()。

(2018卷Ⅰ)A.该债券的到期收益率等于8%B.该债券的报价利率等于8%C.该债券的计息周期利率小于8%D.该债券的有效年利率大于8%【答案】BCD【解析】甲公司折价发行公司债券,所以到期收益率大于票面利率8%,选项A错误;该债券的报价利率即票面利率,等于8%,选项B正确;该债券的计息周期利率=8%/2=4%,选项C正确;该债券的有效年利率=(1+8%/2)2-1=8.16%,选项D正确。

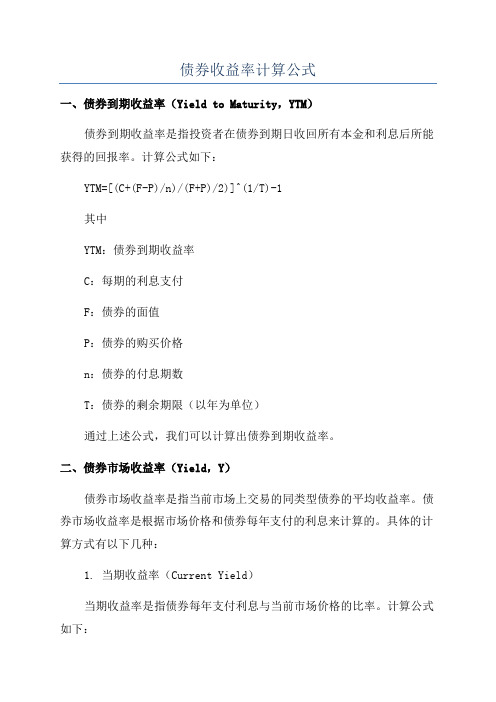

债券收益率计算公式

债券收益率计算公式一、债券到期收益率(Yield to Maturity,YTM)债券到期收益率是指投资者在债券到期日收回所有本金和利息后所能获得的回报率。

计算公式如下:YTM=[(C+(F-P)/n)/(F+P)/2)]^(1/T)-1其中YTM:债券到期收益率C:每期的利息支付F:债券的面值P:债券的购买价格n:债券的付息期数T:债券的剩余期限(以年为单位)通过上述公式,我们可以计算出债券到期收益率。

二、债券市场收益率(Yield,Y)债券市场收益率是指当前市场上交易的同类型债券的平均收益率。

债券市场收益率是根据市场价格和债券每年支付的利息来计算的。

具体的计算方式有以下几种:1. 当期收益率(Current Yield)当期收益率是指债券每年支付利息与当前市场价格的比率。

计算公式如下:Current Yield = (Annual Interest Payment / Market Price) × 100%其中Annual Interest Payment:债券每年支付的利息Market Price:当前市场价格2. 久期(Duration)久期是指债券的平均生命周期,即收回投资的平均时间。

久期可以衡量债券价格对利率变动的敏感性。

久期越长,债券价格对利率变化的敏感性越大。

计算久期的公式比较复杂,可以通过数学计算或使用金融软件来求解。

3. 凸度(Convexity)凸度是债券价格对利率变动的曲线度量,用来衡量久期的不足之处。

计算凸度的公式比较复杂,可以通过数学计算或使用金融软件来求解。

根据债券市场收益率的计算公式,可以得到当前市场上交易的债券的收益率。

综上所述,债券收益率的计算公式可以通过债券到期收益率和债券市场收益率两种方式来计算。

通过计算债券收益率,投资者可以更好地了解债券的投资回报情况,辅助投资决策。

债券价格计算公式4个

债券价格计算公式4个债券是一种固定利息的有价证券,用于借款和资金筹集。

债券价格的计算是用于确定债券的市场价值。

债券价格的计算公式主要有四个:按面额计算的价格、按到期收益率计算的价格、按资产市值平滑计算的价格和按债券久期计算的价格。

1.按面额计算的价格:按面额计算的价格是指根据债券的面额和到期日计算的债券价格。

公式如下:债券价格=债券面额/(1+到期日收益率)^到期年限这个公式假设债券持有人将按到期日收益率持有债券,并在到期日收回债券面额,忽略了债券的付息和重投资。

例如,一张面额为1000元,到期收益率为5%,到期日为3年的债券计算价格为:债券价格=1000/(1+0.05)^3=863.84元2.按到期收益率计算的价格:按到期收益率计算的价格是指根据债券的每期付息金额和剩余期限计算债券价格。

公式如下:债券价格=Σ[每期付息金额/(1+到期收益率)^n]+偿还债券面额/(1+到期收益率)^剩余期限这个公式考虑了债券的每期付息和偿还债券面额的现值。

例如,一张每期付息金额为50元,到期收益率为5%,剩余期限为3年的债券计算价格为:债券价格=50/(1+0.05)^1+50/(1+0.05)^2+50/(1+0.05)^3+1000/(1+0.05)^3=1073. 80元3.按资产市值平滑计算的价格:按资产市值平滑计算的价格是指根据债券的每期付息金额、剩余期限和市场利率的变动计算债券价格。

公式如下:债券价格=Σ[每期付息金额/(1+到期收益率)^n]+债券剩余期限内的现金流/(1+当期市场利率)^剩余期限这个公式考虑了债券剩余期限内的现金流的现值。

例如,一张每期付息金额为50元,剩余期限为3年的债券,当期市场利率为4%,剩余期限内现金流为50元,计算价格为:债券价格=50/(1+0.05)^1+50/(1+0.05)^2+50/(1+0.05)^3+50/(1+0.04)^3=1080.69元4.按债券久期计算的价格:债券久期是衡量债券现金流的平均到期时间的指标,用于估算债券价格的变动幅度。

到期收益率的公式-到期收益率计算题

创作编号:GB8878185555334563BT9125XW创作者:凤呜大王*到期收益率的公式设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则:举例说明:例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少?YTM=r=5.5%[编辑]短期债券到期收益率对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为:到期收益率= (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100%各种不同债券到期收益率的具体计算方法分别列示如下:1、息票债券的计算到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则:到期收益率=2、一次还本付息债券到期收益率的计算到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100%例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

到期收益率=3、贴现债券到期收益率的计算到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%长期债券到期收益率长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。

例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。

债券到期期收益率计算公式

债券到期期收益率计算公式债券是一种长期借款工具,通常由政府或公司发行,用于筹集资金。

债券投资者在购买债券时,会获得一定的利息收益,这个利息收益是根据债券的面值和到期期限来确定的。

债券到期期收益率是一个重要的指标,用来衡量债券的收益率和风险。

债券到期期收益率是指债券到期时投资者能够获得的收益率。

它是债券的利息收益和债券面值之间的比率。

债券到期期收益率越高,投资者就能获得更高的利息收益。

债券到期期收益率的计算公式如下:债券到期期收益率 = (年息票利率×面值) / 当期债券价格。

其中,年息票利率是指债券每年支付的利息额,面值是指债券的面值,当期债券价格是指债券当前的市场价格。

在计算债券到期期收益率时,需要注意几点。

首先,年息票利率是指债券每年支付的利息额,通常以百分比的形式表示。

其次,面值是指债券的面值,也就是债券到期时的价值。

最后,当期债券价格是指债券当前的市场价格,通常是以百分比的形式表示。

债券到期期收益率的计算公式可以帮助投资者了解债券的收益率和风险。

当债券到期期收益率较高时,说明债券的风险也较高,投资者可能需要承担更大的风险。

而当债券到期期收益率较低时,说明债券的风险也较低,投资者可以获得更稳定的收益。

除了债券到期期收益率,投资者还需要考虑其他指标来评估债券的投资价值。

例如,债券的剩余期限、债券的信用等级、债券的流动性等都是影响债券投资价值的重要因素。

因此,在进行债券投资时,投资者需要综合考虑各种因素,以确定债券的投资价值和风险。

债券到期期收益率的计算公式也可以帮助投资者进行债券的定价。

在进行债券交易时,投资者可以根据债券到期期收益率的计算公式来确定债券的价格。

如果债券的到期期收益率较高,那么债券的价格就会较低;如果债券的到期期收益率较低,那么债券的价格就会较高。

因此,债券到期期收益率的计算公式可以帮助投资者确定合理的债券价格,从而进行更有效的债券交易。

总之,债券到期期收益率是债券投资中的一个重要指标,可以帮助投资者了解债券的收益率和风险。