江苏车险费率表

2022年人保7月份车险调整情况表

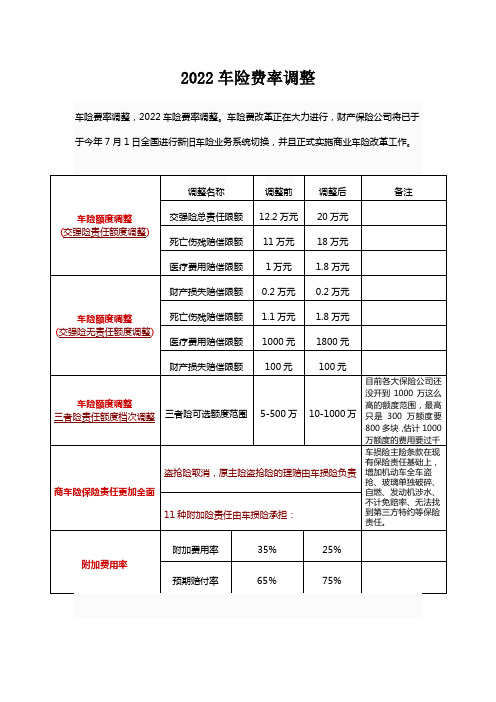

2022车险费率调整一、2022车险费率调整1、车险额度调整(1)交强险责任额度调整:将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变;而无责任赔偿限额则按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

交强险额度的调整在较大的事故中作用体现更高,如果事故是本车有责,而且本车的人员也有伤亡,增加的7万赔偿限额可以减轻不少的负担。

(2)三者险责任额度档次调整:三者险原来的可选额度范围是5-500万,现在调整为10-1000万,再也不怕路上的豪车啦。

不过,目前各大保险公司还没开到1000万这么高的额度范围,最高只是300万额度要800多块,估计1000万额度的费用要过千。

2、商车险保险责任更加全面(1)盗抢险取消,原主险盗抢险的理赔由车损险负责;(2)11种附加险责任由车损险承担:车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任。

3、合理下调附加费用率一般来说,在向保险公司购买车险的时候,都会被以各种理由收取手续费,虽然这个费用受到监管,但是金额还是不少而且监管不够严。

附加费用率的上限由原来的35%下调为25%,预期赔付率由65%提高到75%。

除了调整上限,加强监管也很重要,在改革之前就有业内人士表示,虽然规定的上限是35%,但实际能收超过40%。

二、2022车险怎么买合适?1、最经济型方案交强险+第三者责任险这种方案是最省钱的,但是比较适合驾驶技巧娴熟、驾龄长的老司机。

当然,对于三者险的保额,如果经济宽裕最好投保100万的,如果想更省钱就投保30-50万的。

2、通用型方案交强险+第三者责任险+车损险。

交强险费率表

交强险费率表

交强险费率表是根据不同车型和车辆用途确定的交强险费率。

费率表通常包含以下内容:

1. 车型分类:根据车辆的行车性质、用途和车型等不同因素,将车辆分为多个分类,每个分类对应不同的费率。

2. 车辆种类:根据车辆使用性质的不同,将车辆分为私家车、客车、货车等若干种类,每个种类对应不同的费率。

3. 座位数和吨位数:根据车辆的座位数和吨位数,确定不同车辆的费率。

4. 保险费率:根据以上车辆分类和特征,确定不同车辆对应的保险费率。

费率通常以每百分之一为单位,表示车辆价值的百分之一作为保险费。

交强险费率表通常由保险公司根据国家有关规定进行制定,不同公司的费率表可能会有所差异。

同时,费率表也会根据不同年份进行调整,以适应市场需求和保险行业的发展。

交强险基础费率表

16

营业城市公交6-10座

2,250

17

营业城市公交10-20座

2,520

18

营业城市公交20-36座

3,020

19

营业城市公交36座以上

3,140

20

营业公路客运6-10座

2,350

21

营业公路客运10-20座

2,620

22

营业公路客运20-36座

3,420

23

营业公路客运36座以上

4,690

特种车三:装有固定专用仪器设备从事专业工作的监测、消防、运钞、医疗、电视转播等的各种专用机动车;

特种车四:集装箱拖头。

3.挂车根据实际的使用性质并按照对应吨位货车的30%计算。

4.低速载货汽车参照运输型拖拉机14.7kw以上的费率执行。

3,710

33

特种车二

2,430

34

特种车三

1,080

35

特种车四

3,980

七、摩托车

36

摩托车50CC及以下

80

37

摩托车50CC-250CC(含)

120

38

摩托车250CC以上及侧三轮

400

八、拖拉机

39

兼用型拖拉机14.7KW及以下

按保监产险[2007]53号实行地区差别费率

40

兼用型拖拉机14.7KW以上

41

运输型拖拉机14.7KW及以下

42

运输型拖拉机14.7KW以上

1.座位和吨位的分类都ห้องสมุดไป่ตู้照“含起点不含终点”的原则来解释;

2.特种车一:油罐车、汽罐车、液罐车;

特种车二:专用净水车、特种车一以外的罐式货车,以及用于清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土、冷藏、保温等的各种专用机动车;

《江苏试点交强险费率差异化》

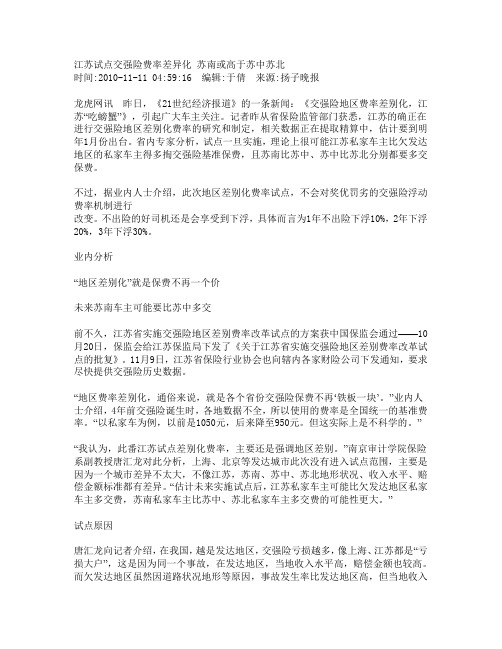

江苏试点交强险费率差异化苏南或高于苏中苏北时间:2010-11-11 04:59:16 编辑:于倩来源:扬子晚报龙虎网讯昨日,《21世纪经济报道》的一条新闻:《交强险地区费率差别化,江苏“吃螃蟹”》,引起广大车主关注。

记者昨从省保险监管部门获悉,江苏的确正在进行交强险地区差别化费率的研究和制定,相关数据正在提取精算中,估计要到明年1月份出台。

省内专家分析,试点一旦实施,理论上很可能江苏私家车主比欠发达地区的私家车主得多掏交强险基准保费,且苏南比苏中、苏中比苏北分别都要多交保费。

不过,据业内人士介绍,此次地区差别化费率试点,不会对奖优罚劣的交强险浮动费率机制进行改变。

不出险的好司机还是会享受到下浮,具体而言为1年不出险下浮10%,2年下浮20%,3年下浮30%。

业内分析“地区差别化”就是保费不再一个价未来苏南车主可能要比苏中多交前不久,江苏省实施交强险地区差别费率改革试点的方案获中国保监会通过——10月20日,保监会给江苏保监局下发了《关于江苏省实施交强险地区差别费率改革试点的批复》。

11月9日,江苏省保险行业协会也向辖内各家财险公司下发通知,要求尽快提供交强险历史数据。

“地区费率差别化,通俗来说,就是各个省份交强险保费不再…铁板一块‟。

”业内人士介绍,4年前交强险诞生时,各地数据不全,所以使用的费率是全国统一的基准费率。

“以私家车为例,以前是1050元,后来降至950元。

但这实际上是不科学的。

”“我认为,此番江苏试点差别化费率,主要还是强调地区差别。

”南京审计学院保险系副教授唐汇龙对此分析,上海、北京等发达城市此次没有进入试点范围,主要是因为一个城市差异不太大,不像江苏,苏南、苏中、苏北地形状况、收入水平、赔偿金额标准都有差异。

“估计未来实施试点后,江苏私家车主可能比欠发达地区私家车主多交费,苏南私家车主比苏中、苏北私家车主多交费的可能性更大。

”试点原因唐汇龙向记者介绍,在我国,越是发达地区,交强险亏损越多,像上海、江苏都是“亏损大户”,这是因为同一个事故,在发达地区,当地收入水平高,赔偿金额也较高。

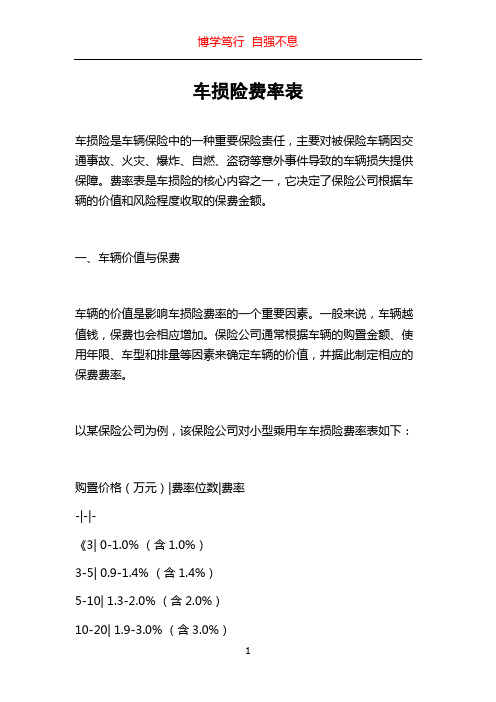

车损险费率表

车损险费率表车损险是车辆保险中的一种重要保险责任,主要对被保险车辆因交通事故、火灾、爆炸、自燃、盗窃等意外事件导致的车辆损失提供保障。

费率表是车损险的核心内容之一,它决定了保险公司根据车辆的价值和风险程度收取的保费金额。

一、车辆价值与保费车辆的价值是影响车损险费率的一个重要因素。

一般来说,车辆越值钱,保费也会相应增加。

保险公司通常根据车辆的购置金额、使用年限、车型和排量等因素来确定车辆的价值,并据此制定相应的保费费率。

以某保险公司为例,该保险公司对小型乘用车车损险费率表如下:购置价格(万元)|费率位数|费率-|-|-《3| 0-1.0% (含1.0%)3-5| 0.9-1.4% (含1.4%)5-10| 1.3-2.0% (含2.0%)10-20| 1.9-3.0% (含3.0%)20-30| 2.9-4.2% (含4.2%)30-50| 4.1-5.1% (含5.1%)50及以上| 5.0-6.0% (含6.0%)以上费率表显示了购置价格对保费费率的影响。

购置价格小于3万元的车辆,保费费率为0-1.0%;购置价格在3万元至5万元之间的车辆,保费费率为0.9-1.4%;以此类推,购置价格越高,保费费率也相应增加。

二、车辆风险与保费除了车辆的价值,车辆的风险程度也是影响车损险费率的另一个重要因素。

不同车型、不同车龄、不同用途的车辆会有不同的风险程度,保险公司会根据这些因素对车辆风险进行评估,并据此决定相应的保费费率。

以某保险公司为例,该公司对车龄和使用性质的影响程度如下:车龄(年)|使用性质|费率位数|系数|费率-|-|-|-|-1以内| 11大城市| 2.0-2.8| 0.9-1.2| 1.8-3.41以内| 非11大城市| 2.2-3.0| 0.9-1.2| 2.0-3.61-2| 11大城市| 2.4-3.2| 0.9-1.2| 2.2-3.61-2| 非11大城市| 2.6-3.4| 0.9-1.2| 2.4-3.82以上| 全国| 2.8-3.4| 0.9-1.2| 2.6-4.1以上费率表显示了车辆的风险与保费费率之间的关系。

机动车交通事故责任强制保险基础费率表

机动车交通事故责任强制保险基础费率表文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2006.06.19•【文号】•【施行日期】2006.06.19•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】道路交通管理正文机动车交通事故责任强制保险基础费率表(中国保险监督管理委员会2006年6月19日发布)金额单位:人民币元┌──────────┬──────────┬──────────┬──────────┐│车辆大类│序号│车辆明细分类│保费│││││││││││├──────────┼──────────┼──────────┼──────────┤│一、家庭自用车│1│家庭自用汽车6座以下│1,050││├──────────┼──────────┼──────────┤││2│家庭自用汽车6座及以│1,100││││上││├──────────┼──────────┼──────────┼──────────┤│二、非营业客车│3│企业非营业汽车6座以│1,000││││下│││├──────────┼──────────┼──────────┤││4│企业非营业汽车6-10座│1,190││├──────────┼──────────┼──────────┤││5│企业非营业汽车10-20 │1,300││││座│││├──────────┼──────────┼──────────┤││6│企业非营业汽车20座以│1,580││││上│││├──────────┼──────────┼──────────┤││7│机关非营业汽车6座以│950││││下│││├──────────┼──────────┼──────────┤││8│机关非营业汽车6-10座│1,070││├──────────┼──────────┼──────────┤││9│机关非营业汽车10-20 │1,140││││座│││├──────────┼──────────┼──────────┤││10│机关非营业汽车20座以│1,320││││上││├──────────┼──────────┼──────────┼──────────┤│三、营业客车│11│营业出租租赁6座以下│1,800││├──────────┼──────────┼──────────┤││12│营业出租租赁6-10座│2,360││├──────────┼──────────┼──────────┤││13│营业出租租赁10-20座│2,580││├──────────┼──────────┼──────────┤││14│营业出租租赁20-36座│3,730││├──────────┼──────────┼──────────┤││15│营业出租租赁36座以上│3,880││├──────────┼──────────┼──────────┤││16│营业城市公交6-10座│2,250││├──────────┼──────────┼──────────┤││17│营业城市公交10-20座│2,520││├──────────┼──────────┼──────────┤││18│营业城市公交20-36座│3,270││├──────────┼──────────┼──────────┤││19│营业城市公交36座以上│4,250││├──────────┼──────────┼──────────┤││20│营业公路客运6-10座│2,350││├──────────┼──────────┼──────────┤││21│营业公路客运10-20座│2,620││├──────────┼──────────┼──────────┤││22│营业公路客运20-36座│3,420││├──────────┼──────────┼──────────┤││23│营业公路客运36座以上│4,690│├──────────┼──────────┼──────────┼──────────┤│四、非营业货车│24│非营业货车2吨以下│1,200││├──────────┼──────────┼──────────┤││25│非营业货车2-5吨│1,630││├──────────┼──────────┼──────────┤││26│非营业货车5-10吨│1,750││├──────────┼──────────┼──────────┤││27│非营业货车10吨以上│2,220│├──────────┼──────────┼──────────┼──────────┤│五、营业货车│28│营业货车2吨以下│1,850││├──────────┼──────────┼──────────┤││29│营业货车2-5吨│3,070││├──────────┼──────────┼──────────┤││30│营业货车5-10吨│3,450││├──────────┼──────────┼──────────┤││31│营业货车10吨以上│4,480│├──────────┼──────────┼──────────┼──────────┤│六、特种车│32│特种车一│6,040││├──────────┼──────────┼──────────┤││33│特种车二│2,430││├──────────┼──────────┼──────────┤││34│特种车三│1,320││├──────────┼──────────┼──────────┤││35│特种车四│5,660│├──────────┼──────────┼──────────┼──────────┤│七、摩托车│36│摩托车50CC及以下│120││├──────────┼──────────┼──────────┤││37│摩托车50CC-250CC(含│180││││)│││├──────────┼──────────┼──────────┤││38│摩托车250CC以上及侧│400││││三轮││├──────────┼──────────┼──────────┼──────────┤│八、拖拉机│39│农用型拖拉机14.7KW及│待定││││以下│││├──────────┼──────────┼──────────┤││40│农用型拖拉机14.7KW以│待定││││上│││├──────────┼──────────┼──────────┤││41│运输型拖拉机14.7KW及│待定││││以下│││├──────────┼──────────┼──────────┤││42│运输型拖拉机14.7KW以│待定││││上││└──────────┴──────────┴──────────┴──────────┘1、座位和吨位的分类都按照“含起点不含终点”的原则来解释;2、特种车一:油罐车、汽罐车、液罐车、冷藏车;特种车二:用于牵引、清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土等的各种专用机动车;特种车三:装有固定专用仪器设备从事专业工作的监测、消防、医疗、电视转播等的各种专用机动车;特种车四:集装箱拖头。

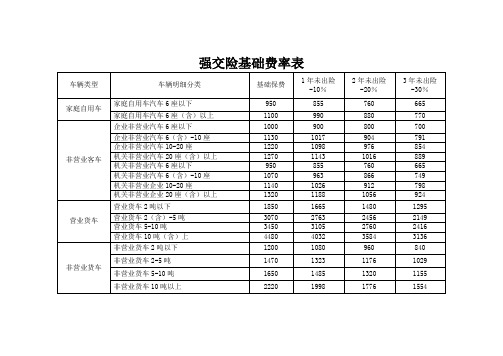

强交险基础费率表

904

791

企业非营业汽车10-20座

1220

1098

976

854

机关非营业汽车20座(含)以上

1270

1143

1016

889

机关非营业汽车6座以下

950

855

760

665

机关非营业汽车6(含)-10座

1070

963

866

749

机关非营业企业10-20座

1140

1026

912

798

机关非营业企业20座(含)以上

非营业货车2-5吨

1470

1323

1176

1029

非营业货车5-10吨

1650

1485

1320

1155

非营业货车10吨以上

2220

1998

1776

1554

强交险基础费率表

车辆类型

车辆明细分类

基础保费

1年未出险

-10%

2年未出险

-20%

3年未出险

-30%

家庭自用车

家庭自用车汽车6座以下

950

855

760

665

家庭自用车汽车6座(含)以上

1100

990

880

770

非营业客车

企业非营业汽车6座以下

1000

900

800

700

企业非营业汽车6(含)-10座

1130

1320

1188

6

924

营业货车

营业货车2吨以下

1850

1665

1480

1295

营业货车2(含)-5吨

3070

最新的关于车辆保险新规最新车辆保险费率表

最新的关于车辆保险新规最新车辆保险费率表同价车不同级别,保费也不同即使两辆价钱相同的车,因为车型的不同,保险费用也会有所不同。

费改之后,不同的车型也会成为保费额度高低的重要因素,权威评测安全系数较高,修理便捷(零部件较为便宜)的车辆,保费用将会更低。

举例:同样价格为28万元的大众迈腾和BMW3系轿车,这两辆车的维修和更换零部件费用之间有很大的差异。

在费改前,这两辆车的保险费用几乎是差不多的,但改革之后,大众迈腾的保险费用将会比BMW3系更低一些。

按实际价值计算保费费改前,,车主购买保险时是按新车购置价来确定保险费用的。

例如:新车价位10万元的家用车,使用两年后,仍以10万元来计算保费,实际这时该车折旧后的价值只有8万元左右。

但是一旦发生事故,车辆全部损毁或被盗,赔偿则是按照折旧后的实际价值来计算,很多车主都对此政策不满。

费改后,如果车辆是以实际价值确定保费投保车损险的,发生全损时,车辆即可获得实际损失的赔偿。

比对费改前,消费者需要支付的费用也会更低。

车损险的保险金额按投保时被保险机动车的实际价值确定,在赔偿时,全损按照保险金额计算赔付,部分损失在保险金额内按照实际修理费用赔付。

例如:,一辆购买时为20万元的轿车,使用3年后大约实际估价为12万元左右,之前车主投保车损险一般按20万元的原价支付保费,而全损理赔时却只按12万元进行赔付。

根据费改新条款,消费者投保该车辆仅需按车辆投保时的实际估价12万元左右来支付相应保费,对应的赔付也为12万元左右。

开车撞了自家人也能理赔新条款扩大了保险责任范围,提高了服务保障的能力。

例如:被保险人或司机的家人可在三责险项下进行赔付,解决了以往多有争议的“撞了自家人保险不赔”的问题。

除此之外,因为台风、热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害所导致的车辆损失,也增加到车损险保险责任中,各险种也均删除了多项责任免除约定。

好的驾驶习惯可“折价优惠”很多人都知道,上一年出险的次数较少,第二年享受的保险费用优惠就越大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盗抢险 基础保费 费率 100 0.40% 90 0.36% 90 0.47% 80 0.49% 80 0.53% 60 0.39% 90 0.37% 90 0.48% 90 0.52% 60 0.40% 90 0.38% 80 0.49% 80 0.53% 130 0.50% 130 0.50% 130 0.50% 130 0.50% 130 0.50% 120 0.52% 130 0.51% 130 0.51% 140 0.51% 盗抢险 基础保费 费率 25 1.00% 25 1.00% 25 1.00% 25 1.00% 25 1.30% 25 1.00% 25 1.30%

江苏

第三者责任保险 家庭自用汽车与非营业用车 6座以下 6-10座 10座以上 6座以下 6-10座 10-20座 20座以上 6座以下 6-10座 10-20座 20座以上 2吨以下 2-5吨 5-10吨 10吨以上 低速载货汽车 5万 666 616 616 758 713 841 856 624 597 712 938 775 1,014 1,277 1,646 659 5万 6座以下 6-10座 10-20座 20-36座 36座以上 6-10座 10-20座 20-36座 36座以上 6-10座 10-20座 20-36座 36座以上 2吨以下 2-5吨 5-10吨 10吨以上 低速载货汽车 特种车型一 特种车型二 特种车型三 特种车型四 1,491 1,406 1,487 1,998 3,209 1,378 1,535 2,129 2,939 1,348 1,502 2,211 3,316 1,072 1,726 1,981 2,715 911 2,493 2,492 1,141 2,368 5万 37 51 88 192 524 461 756 10万 961 869 869 1,067 1,014 1,200 1,262 879 841 1,004 1,321 1,092 1,466 1,819 2,319 928 10万 2,250 2,121 2,279 3,157 4,955 2,080 2,317 3,273 4,642 2,036 2,268 3,337 5,005 1,672 2,691 3,089 4,233 1,422 3,992 3,208 1,492 3,793 10万 48 69 112 240 665 576 959 15万 1,097 982 982 1,206 1,150 1,364 1,449 994 951 1,135 1,494 1,235 1,671 2,066 2,622 1,049 15万 2,615 2,465 2,664 3,723 5,804 2,418 2,692 3,827 5,475 2,366 2,635 3,879 5,817 1,968 3,167 3,635 4,980 1,673 4,738 3,625 1,692 4,501 15万 55 78 126 268 746 643 1,079 20万 1,191 1,059 1,059 1,301 1,245 1,476 1,585 1,071 1,026 1,224 1,611 1,332 1,817 2,235 2,827 1,132 第三者责任保险 20万 2,861 2,698 2,930 4,132 6,399 2,646 2,947 4,214 6,077 2,590 2,884 4,244 6,365 2,167 3,486 4,002 5,485 1,842 5,263 4,009 1,883 5,263 第三者责任保险 20万 61 88 140 288 805 691 1,163 30万 1,345 1,186 1,186 1,456 1,398 1,660 1,799 1,199 1,149 1,370 1,804 1,491 2,052 2,513 3,166 1,267 30万 3,320 3,131 3,417 4,862 7,478 3,069 3,418 4,917 7,151 3,004 3,346 4,923 7,385 2,551 4,105 4,711 6,457 2,169 6,249 4,859 2,290 6,561 30万 73 106 169 316 888 758 1,282 50万 1,614 1,412 1,412 1,734 1,669 1,985 2,172 1,428 1,368 1,631 2,148 1,775 2,463 3,004 3,770 1,508 50万 4,208 3,967 4,353 6,247 9,547 3,891 4,333 6,268 9,188 3,807 4,240 6,240 9,360 3,198 5,145 5,906 8,094 2,719 7,899 6,365 3,010 8,294 50万 96 140 218 369 1,042 885 1,504 100万 2,102 1,839 1,839 2,258 2,175 2,585 2,829 1,861 1,781 2,124 2,797 2,312 3,208 3,912 4,908 1,964 100万 5,535 5,219 5,726 8,217 12,558 5,117 5,700 8,243 12,087 5,008 5,577 8,207 12,311 4,177 6,719 7,714 10,571 3,551 10,316 9,380 4,411 10,832 100万 139 205 318 479 1,358 1,150 1,963 1年以下 基础保费 费率 603 1.43% 724 1.43% 724 1.43% 368 1.22% 442 1.16% 442 1.24% 461 1.24% 285 0.95% 342 0.90% 342 0.95% 357 0.95% 246 0.95% 318 1.22% 348 1.34% 229 1.62% 210 0.81% 2年以下 基础保费 费率 912 2.73% 1035 2.14% 1067 1.99% 896 1.71% 2583 2.04% 883 1.78% 909 1.65% 767 1.42% 2178 1.69% 999 2.06% 1029 1.91% 866 1.64% 2488 1.96% 835 1.93% 1179 2.37% 1321 2.36% 2097 2.52% 710 1.64% 1179 2.37% 418 0.78% 362 0.68% 917 1.72% 1-2年 基础保费 575 689 689 351 421 421 439 272 326 326 340 235 303 331 218 200 2-3年 基础保费 903 1024 1056 887 2557 874 900 760 2156 989 1019 857 2463 827 1168 1308 2076 703 1168 414 358 908 机动车损失保险 2-6年 费率 基础保费 1.37% 569 1.37% 683 1.37% 683 1.16% 347 1.10% 417 1.18% 417 1.18% 434 0.90% 269 0.86% 323 0.90% 323 0.90% 336 0.90% 232 1.16% 300 1.27% 328 1.55% 216 0.77% 198 机动车损失保险 3-4年 费率 基础保费 2.70% 894 2.12% 1014 1.97% 1045 1.70% 878 2.02% 2531 1.76% 865 1.63% 891 1.41% 752 1.67% 2134 2.04% 979 1.89% 1009 1.63% 848 1.94% 2438 1.91% 819 2.35% 1156 2.34% 1295 2.50% 2055 1.62% 696 2.35% 1156 0.77% 410 0.67% 354 1.70% 899 机动车损失保险 费率 1.35% 1.35% 1.35% 1.15% 1.09% 1.17% 1.17% 0.89% 0.85% 0.89% 0.89% 0.89% 1.15% 1.26% 1.53% 0.76% 6年以上 基础保费 费率 586 1.39% 703 1.39% 703 1.39% 358 1.18% 430 1.13% 430 1.21% 447 1.21% 277 0.92% 333 0.87% 333 0.92% 346 0.92% 239 0.92% 309 1.19% 338 1.30% 223 1.58% 204 0.78% 4年以上 基础保费 费率 912 2.73% 1035 2.14% 1067 1.99% 896 1.71% 2583 2.04% 883 1.78% 909 1.65% 767 1.42% 2178 1.69% 999 2.06% 1029 1.91% 866 1.64% 2488 1.96% 835 1.93% 1179 2.37% 1321 2.36% 2097 2.52% 710 1.64% 1179 2.37% 418 0.78% 362 0.68% 917 1.72% 费率 2.10% 2.76% 4.15% 0.71% 1.69% 1.22% 1.78% 车上人员责任险 驾驶人 0.40% 0.39% 0.39% 0.41% 0.38% 0.39% 0.40% 0.38% 0.35% 0.36% 0.38% 0.46% 0.46% 0.46% 0.46% 0.46% 乘客 0.26% 0.25% 0.25% 0.25% 0.23% 0.23% 0.24% 0.23% 0.21% 0.22% 0.23% 0.28% 0.28% 0.28% 0.28% 0.28% 盗抢险 基础保费 120 140 140 120 130 130 140 110 120 120 130 130 130 130 130 130 费率 0.42% 0.35% 0.35% 0.39% 0.41% 0.41% 0.54% 0.33% 0.35% 0.33% 0.46% 0.50% 0.50% 0.50% 0.50% 0.50% 玻璃单独破碎险 国产玻璃 0.19% 0.19% 0.23% 0.13% 0.13% 0.15% 0.16% 0.13% 0.13% 0.15% 0.16% 0.11% 0.11% 0.11% 0.11% 0.11% 进口玻璃 0.31% 0.31% 0.37% 0.25% 0.24% 0.28% 0.29% 0.25% 0.24% 0.28% 0.29% 0.16% 0.16% 0.16% 0.16% 0.16%