机动车商业保险行业基本费率表 A款

延保服务公司机动车辆延长保修责任保险(A款)费率表 保险条款开发

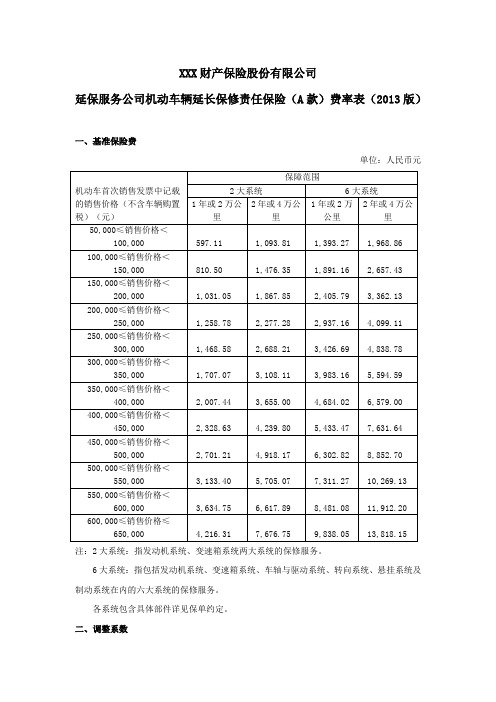

XXX财产保险股份有限公司

延保服务公司机动车辆延长保修责任保险(A款)费率表(2013版)

一、基准保险费

单位:人民币元

注:2大系统:指发动机系统、变速箱系统两大系统的保修服务。

6大系统:指包括发动机系统、变速箱系统、车轴与驱动系统、转向系统、悬挂系统及制动系统在内的六大系统的保修服务。

各系统包含具体部件详见保单约定。

二、调整系数

1、免赔率调整系数

3、历史赔付率调整系数:根据渠道近两年历史赔付率进行划分。

三、保险费计算

每一《延保服务合同》的保险费=基准保险费×免赔率调整系数×规模调整系数×历史赔付率调整系数

总保险费等于承保《延保服务合同》保险费之和。

费率表B款(缩小)

各保险公司车损基础费和费率

各保险公司车损基础费和费率车损险是一种车辆保险,它可以覆盖由于意外事故、自然灾害、碰撞等因素造成的车辆损失。

不同的保险公司对车损基础费和费率有不同的规定,以下是一些主要保险公司的车损基础费和费率。

1.中国人保车损基础费是根据车辆的使用性质和车辆种类来确定的。

对于个人和非营业性质的车辆,基础费率是1.2%,但最低保费是600元。

对于营业性质的车辆,基础费率是1.5%,最低保费为750元。

2.中国太平洋车损基础费率是根据车辆种类、车龄和使用性质来确定的。

基础费率在1.38%到3.6%之间不等,但最低保费是800元。

3.平安车损基础费是根据车辆种类、车龄和使用性质来确定的。

基础费率在0.8%到3.2%之间不等,但最低保费是800元。

4.太平车损基础费是根据车辆种类、车龄和使用性质来确定的。

基础费率在0.8%到3.6%之间不等,但最低保费是1000元。

以上仅是一些主要保险公司的车损基础费和费率,实际费用可能会因为车辆的具体情况而有所不同。

此外,不同的保险公司还可能会有一些特殊的优惠活动,如折扣或附加服务,这些都会对费率产生影响。

在选择车损保险时,除了要考虑费率之外,还应该考虑保险公司的信誉和服务质量。

保险公司的信誉和服务质量直接关系到理赔的效率和金融安全。

因此,建议车主在选择保险公司时要综合考虑各个方面的因素,以确保自己能够获得最好的保险服务。

总之,车损保险是非常重要的一项保险,可以保障车主的财产安全。

不同的保险公司对车损基础费和费率有不同的规定,车主在选择保险公司时应该综合考虑各个因素,以找到最适合自己的车损保险。

机动车商业保险行业基本费率表(A款B款)

附加油污污染责任险

责任 限额 保费 5万元 500 10万元 900 20万元 1600 30万元 2200 50万元 3000 选择修复费用达到 50% 选择修复费用达到 60% 选择修复费用达到 70% 选择修复费用达到 50% 选择修复费用达到 60% 选择修复费用达到 70% 新车购置价的 0.16% 新车购置价的 0.14% 新车购置价的 0.12% 新车购置价的 0.22% 新车购置价的 0.20% 新车购置价的 0.18% 日赔偿金额200

不计免赔率特约条款

适用险种 自燃损失险 新增加设备损失保险 车上货物责任险 发动机特别损失险 火灾、爆炸、自燃损失险 交通事故精神损害赔偿险 附加油污污染责任险 全车盗抢附加高尔夫球具盗 窃险 费率 20% 15% 20% 20% 20% 20% 20% 20%

特种车附加险费率表 全车盗抢附加高尔夫球具盗窃险

保额 费率 5000元 10000元 15000元 20000元 2.5% 险别 保费计算 起重、装卸、挖掘车辆损失 机动车损失保险标准保险 扩展条款 费 ×10% 特种车辆固定设备、仪器损 机动车损失保险标准保险 坏扩展条款 费 ×10%

其它附加险费率表

代步车费用 元,最高赔偿天数 日赔偿金额乘以最 分为四个档次:10 高赔偿天数的12% 险

、15、20、30天

自燃损失险

车龄 费率 1年以下 0.15% 1-2年 0.18% 2-6年 0.20% 6年以上 0.23%

A款

车辆 重置 特约 险

B款

车上货物责任险

车辆类别 费率 非营业用货车 0.85% 营业用货车 2.73%

保费计算 保险金额×0.3% 年保费为20元人民币 年保费为40元人民币 年保费为100元人民币 本附加险保额×车损险标准保费/车损险 新增加设备损失保险 保额 发动机特别损失险 车损险标准保费×5% 交通事故精神损害赔偿保险 赔偿限额×0.8% 适用本条款的所有险种标准保费之和× 教练车特约条款 10% 多次出险增加免赔率特约条 车损险保费下浮2% 款 车损险保费相应上浮,国产车:10%- 指定专修厂特约条款 30服务特约条款 送油、充电服务特约条款 拖车服务特约条款

1.中国保险行业协会机动车综合商业保险示范产品基准费率方案(试点地区)

基准费率方案使用说明(试点地区)4.全车盗抢保险(1)根据车辆使用性质、车辆种类查询基础纯风险保费和纯风险费率。

(2)计算公式如下:基准纯风险保费 = 基础纯风险保费 + 保险金额 × 纯风险费率5.玻璃单独破碎险(1)根据车辆使用性质、车辆种类、投保国产/进口玻璃查询纯风险费率。

(2)计算公式如下:基准纯风险保费 = 新车购置价 × 纯风险费率6.自燃损失险(1)根据车辆使用性质、车辆使用年限查找纯风险费率。

(2)计算公式如下:基准纯风险保费 = 保险金额 × 纯风险费率7.新增加设备损失险计算公式如下:基准纯风险保费 = 保险金额 × 机动车损失保险基础纯风险保费/机动车损失保险保险金额8.车身划痕损失险根据车辆使用年限、新车购置价、保险金额所属档次直接查询基准纯风险保费。

9.发动机涉水损失险计算公式如下:基准纯风险保费 = 机动车损失保险基准纯风险保费 × 费率10.修理期间费用补偿险计算公式如下:基准纯风险保费 = 约定的最高赔偿天数 × 约定的最高日责任限额 × 纯风险费率11.车上货物责任险(1)根据营业货车、非营业货车查询纯风险费率。

(2)计算公式如下:基准纯风险保费 = 责任限额 × 纯风险费率12.精神损害抚慰金责任险计算公式如下:基准纯风险保费 = 每次事故责任限额 × 纯风险费率13.不计免赔率险(1)根据适用的险种查找费率。

(2)计算公式如下:基准纯风险保费 = 适用本条款的险种基准纯风险保费 × 费率(3)不计免赔率险费率表适用险种一栏中未列明的险种,不可投保不计免赔率险。

基准费率方案使用说明(试点地区)14.机动车损失保险无法找到第三方特约险计算公式如下:基准纯风险保费 = 机动车损失保险基准纯风险保费 × 费率15.指定修理厂险(1)根据国产/进口车,对机动车损失保险基准纯风险保费进行相应的调整。

中国保险监督管理委员会关于中国保险行业协会修订机动车第三者责[修改版]

![中国保险监督管理委员会关于中国保险行业协会修订机动车第三者责[修改版]](https://img.taocdn.com/s3/m/a958f7fe79563c1ec4da71d2.png)

第一篇:中国保险监督管理委员会关于中国保险行业协会修订机动车第三者责【发布单位】中国保险监督管理委员会【发布文号】保监产险〔2008〕41号【发布日期】2008-01-14 【生效日期】2008-01-14 【失效日期】【所属类别】政策参考【文件来源】中国保险监督管理委员会中国保险监督管理委员会关于中国保险行业协会修订机动车第三者责任商业保险行业费率的批复(保监产险〔2008〕41号)中国保险行业协会:你协会《中国保险行业协会关于上报机动车第三者责任商业保险行业基本费率的请示》(中保协发〔2008〕6号)收悉。

经研究,批复如下:一、同意你协会对机动车商业保险行业基本条款A款(中保协条款〔2007〕1号)、B款(中保协条款〔2007〕2号)和C款(中保协条款〔2007〕3号)中商业三责险的费率作出修改,修订后的商业三责险行业费率于2008年2月1日起开始实施。

保监产险〔2007〕186号批准的行业条款及其他费率不作修改。

二、请你协会及时将修改后的商业车险行业费率进行公布,协助各有关财产保险公司做好机动车商业保险条款的改造和衔接工作。

附件:1、机动车商业保险行业基本费率表(A款)2、机动车商业保险行业基本费率表(B款)3、机动车商业保险行业基本费率表(C款)二○○八年一月十四日本内容来源于政府官方网站,如需引用,请以正式文件为准。

第二篇:中国保险监督管理委员会关于中国保险行业协会制定机动车交通事故【发布单位】中国保险监督管理委员会【发布文号】保监产险〔2006〕638号【发布日期】2006-06-19 【生效日期】2006-06-19 【失效日期】【所属类别】政策参考【文件来源】中国保险监督管理委员会中国保险监督管理委员会关于中国保险行业协会制定机动车交通事故责任强制保险行业协会条款费率的批复(保监产险〔2006〕638号)中国保险行业协会:你协会《关于申报机动车交通事故责任强制保险条款、费率有关问题的请示》(中保协发〔2006〕7号)收悉。

保险公司适用的机动车辆保险条款A、B、C三种条款的区别

保险公司适用的机动车辆保险条款A、B、C三种条款的区别来源:互联网作者:时间:2013-09-03分享到:34保险公司适用的机动车辆保险条款A、B、C三种条款的区别目前各保险公司的车险条款都是统一的,是由中国保险行业协会制定,中国保监会批准的。

统一保险条款分为A、B、C三款,保险公司根据自身的需要选择。

由于这三种保险条款内容有差别,广大车主不要单看价格,而要仔细研究相关条款,以免买的保险部能够保险。

我初步研究的结果,对被保险人的保障程度,A款最好,B款次之,C款最差。

B和C都将被保险人不承担事故责任时保险人不赔偿列为特别条款,C还将不承担律师费、诉讼费、鉴定费等列为特别条款。

车险包括车损险、三者险、盗抢险等等,各保险公司在选择保险条款时只能全部选择A或者B或者C,也就是说,一家保险公司的车损险选择了A,那么其它车险条款也必须选择A,而不能再选择适用B或C。

A款:阳光、人保、中华联合、大地、天安、永安、安邦、华泰、大众、国寿财险、东京海上等共11家,市场份额74.66%。

B款:平安、华安、太平、永诚、阳光农业、都邦、渤海、华农、民安、安诚、安联广州、美亚上海、利宝互助重庆等13家,市场份额13.72%。

C款:太保、安华农业、上海安信、三井住友上海、中银保险等5家,市场份额约为11.62%;天平、日本财险、法国安盟成都等3家公司未选择。

行业条款对比(A款:人保 B款:平安 C款:太平洋)一、条款体例(一)A款:按照客户群体以及车辆种类共设计六个条款。

其中,汽车类条款四个,包括第三者责任保险、家庭自用汽车损失保险、非营业用汽车损失保险条款、营业用汽车损失保险条款;非汽车类条款两个,摩托车拖拉机保险条款和特种车保险条款,均为综合性条款,包括车损险和三者险。

(二)B款:为一个综合性条款,包括车损险和三者险。

(三)C款:共两个,分别为机动车损失保险条款和机动车第三者责任保险条款。

二、车损险条款对比(一)保险责任的区别保险责任差异主要体现在火灾、爆炸、自燃,车载货物撞击和自然灾害约定的不同。

2023年机动车商业保险行业基本费率表

在2023年,机动车商业保险行业的基本费率表发生了一些调整,这对于车主和保险公司来说都是一个重要的信息。

下面将就2023年机动车商业保险行业基本费率表的调整情况进行详细介绍和分析。

一、基本费率表的调整背景2023年的基本费率表调整,是基于当前汽车市场的发展态势和保险市场的实际情况,经过充分的调研和分析而做出的决定。

随着社会经济的发展和汽车保有量的增加,保险市场的竞争也越来越激烈,因此有必要对基本费率表进行调整,以适应新的市场环境。

二、基本费率表的调整原因1. 汽车技术的不断更新和提升,导致汽车损失险的赔偿成本逐渐增加。

2. 全国范围内的道路交通事故频发,导致车辆三者责任险的理赔频率提高。

3. 经济发展带来的汽车保有量增加,使得交通管理和事故处理成本增加。

以上三点是导致基本费率表调整的主要原因,也是保险公司不得不对费率做出调整的客观依据。

三、基本费率表的调整情况根据有关部门的公告,2023年机动车商业保险行业基本费率表的调整情况如下:1. 不同地区的费率差异将进一步扩大,以反映不同地区的交通安全情况和车辆保有量。

2. 部分地区的车辆损失险、第三者责任险和车辆险费率将有所上调,以更好地满足赔付需要。

3. 部分地区的车辆盗抢险费率将有所下调,以反映该地区的实际风险情况。

以上是对基本费率表调整情况的简要介绍,可以看出各项费率的调整都是基于对实际情况的深入研究和分析所做出的合理决定。

四、基本费率表调整的影响基本费率表的调整将对车主和保险公司产生一定的影响:1. 车主可能面临保费上涨的情况,需要对自己的保险方案进行重新评估,以确保得到合适的保障。

2. 保险公司可能面临赔付压力增大的情况,需要进一步优化产品设计和风险管控,以保证健康的发展。

基本费率表的调整将带来一定的市场震荡,但也将推动保险行业朝着更加健康和稳定的方向发展。

五、基本费率表调整的建议针对基本费率表的调整,我持以下建议:1. 鼓励保险公司加强风险管理和产品创新,提高服务质量和附加值,以满足车主的多样化需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

430

1.13%

430

1.21%

447

1.21%

277

0.92%

333

0.87%

333

0.92%

346

0.92%

239

0.92%

309

1.19%

338

1.30%

223

1.58%

204

0.78%

4年以上

基础保费

费率

912

2.73%

1035

2.14%

1067

1.99%

896

1.71%

2583

2.04%

883

140

205

88

112

126

140

169

218

318

192

240

268

288

316

369

479

524

665

746

805

888

1,042

1,358

461

576

643

691

758

885

1,150

756

959

1,079

1,163

1,282

1,504

1,963

1、挂车根据实际的使用性质并按照对应吨位货车的30%计算。 2、如果责任限额为100万元以上,则保险费=A+0.9×N×(A-B),式中A指同档次限额为100 万元时的保险费,B指同档次限额为50万元时的保险费;N=(限额-100万)/50万元,限额必须 是50万元的整数倍。

0.42% 0.25%

0.41% 0.43%

0.25% 0.26%

0.49% 0.30%

0.49% 0.30%

0.41% 0.25%

0.43% 0.26%

0.49% 0.30%

0.49% 0.72%

0.30% 0.46%

0.72% 0.46%

0.72% 0.46%

0.72% 0.46%

0.72% 0.46%

进口玻璃 0.31% 0.31% 0.37% 0.25% 0.24% 0.28% 0.29% 0.25% 0.24% 0.28% 0.29% 0.16% 0.16% 0.16% 0.16% 0.16%

玻璃单独破碎险

基础保费 100 90 90 80 80 60 90 90 90 60 90 80 80 130 130 130 130 130 120 130 130 140

1295

2.32%

2076

2.50%

2055

2.47%

703

1.62%

696

1.61%

1168

2.35%

1156

2.32%

414

0.77%

410

0.76%

358

0.67%

354

0.66%

908

1.70%

899

1.68%

6年以上

基础保费

费率

586

1.39%

703

1.39%

703

1.39%

358

1.18%

50CC及以下 50CC-250CC(含) 250CC以上及侧三轮 兼用型拖拉机14.7KW及以下 兼用型拖拉机14.7KW以上 运输型拖拉机14.7KW及以下 运输型拖拉机14.7KW以上

备注

第三者责任保险

5万

10万

15万

20万

30万

50万

100万

37

48

55

61

73

96

139

51

69

78

88

106

891

1.62%

760

1.41%

752

1.39%

2156

1.67%

2134

1.66%

989

2.04%

979

2.02%

1019

1.89%

1009

1.87%

857

1.63%

848

1.61%

2463

1.94%

2438

1.92%

827

1.91%

819

1.89%

1168

2.35%

1156

2.32%

1308

2.34%

江苏

机动车商业保险行业基本费率表(A款)

家庭自用汽车与非营业用车

家庭自用汽车

企业 非营业客车

党政机关、事业团体 非营业客车

非营业货车

6座以下 6-10座 10座以上 6座以下 6-10座 10-20座 20座以上 6座以下 6-10座 10-20座 20座以上 2吨以下 2-5吨 5-10吨 10吨以上

费率 0.40% 0.36% 0.47% 0.49% 0.53% 0.39% 0.37% 0.48% 0.52% 0.40% 0.38% 0.49% 0.53% 0.50% 0.50% 0.50% 0.50% 0.50% 0.52% 0.51% 0.51% 0.51%

盗抢险

基础保费 25 25 25 25 25 25 25

2,861 2,698 2,930 4,132 6,399 2,646 2,947 4,214 6,077 2,590 2,884 4,244 6,365 2,167 3,486 4,002 5,485 1,842 5,263 4,009 1,883 5,263

3,320 3,131 3,417 4,862 7,478 3,069 3,418 4,917 7,151 3,004 3,346 4,923 7,385 2,551 4,105 4,711 6,457 2,169 6,249 4,859 2,290 6,561

1年以下

基础保费

费率

603

1.43%

724

1.43%

724

1.43%

368

1.22%

442

1.16%

442

1.24%

461

1.24%

285

0.95%

342

0.90%

342

0.95%

357

0.95%

246

0.95%

318

1.22%

348

1.34%

229

1.62%

210

0.81%

2年以下

基础保费

费率

912

费率 0.42% 0.35% 0.35% 0.39% 0.41% 0.41% 0.54% 0.33% 0.35% 0.33% 0.46% 0.50% 0.50% 0.50% 0.50% 0.50%

盗抢险

国产玻璃 0.19% 0.19% 0.23% 0.13% 0.13% 0.15% 0.16% 0.13% 0.13% 0.15% 0.16% 0.11% 0.11% 0.11% 0.11% 0.11%

基础保费 15 21 30 33 78 56 81

机动车损失保险

费率 2.10% 2.76% 4.15% 0.71% 1.69% 1.22% 1.78%

挂车根据实际的使用性质并按照对应吨位货车的50%计算。

车上人员责任险

驾驶人 0.40% 0.39% 0.39% 0.41% 0.38% 0.39% 0.40% 0.38% 0.35% 0.36% 0.38% 0.46% 0.46% 0.46% 0.46% 0.46%

1179

2.37%

418

0.78%

362

0.68%

917

1.72%

2008年)

机动车损失保险

1-2年

2-6年

基础保费

费率

基础保费

费率

575

1.37%

569

1.35%

689

1.37%

683

1.35%

689

1.37%

683

1.35%

351

1.16%

347

1.15%

421

1.10%

417

1.09%

421

1.18%

第三者责任保险

15万

20万

30万

1,097 982 982 1,206 1,150 1,364 1,449 994 951 1,135 1,494 1,235 1,671 2,066 2,622 1,049

1,191 1,059 1,059 1,301 1,245 1,476 1,585 1,071 1,026 1,224 1,611 1,332 1,817 2,235 2,827 1,132 第三者责任保险

417

1.17%

439

1.18%

434

1.17%

272

0.90%

269

0.89%

326

0.86%

323

0.85%

326

0.90%

323

0.89%

340

0.90%

336

0.89%

235

0.90%

232

0.89%

303

1.16%

300

1.15%

331

1.27%

328

1.26%

218

1.55%

216

1.53%

10万

961 869 869 1,067 1,014 1,200 1,262 879 841 1,004 1,321 1,092 1,466 1,819 2,319 928

10万

2,250 2,121 2,279 3,157 4,955 2,080 2,317 3,273 4,642 2,036 2,268 3,337 5,005 1,672 2,691 3,089 4,233 1,422 3,992 3,208 1,492 3,793