市场基本情况

西安白酒市场调研

的经销商在终端的市场铺货率,消费者基本上没有选择其他

品牌的机会。

西凤各个产品线交错使用概念也是很普遍,如年份概念在众多产

品线上使用的频率最为突出,华山论剑、陈酿系列、国花瓷系列、金

藏系列、老藏系列、西凤人家酒系列、鉴藏系列等等都采用年份作为 小名称,但是所有的产品都能够很好的销售。反观宁夏市场,销售较

高,至少比商超渠道高出了60%左右,所以导致自带率也是比

较高,大部分餐饮都采用谢绝自带酒水的规定,并且自带酒水 每瓶收取酒水价格的20%作为酒店的开瓶费或者每瓶直接收取 30元。 餐饮的主流价位为168-300元之间,大概占据了80%的中高端

市场。其次为600-900元之间的产品,1000元以上的产品也有

中端主销产品有西凤六年陈酿、西凤十五年陈酿、西凤华山论剑

十年,二十年、西凤国花瓷十二年,十五年、西凤1956玉石藏、 1956宝石藏、西凤45度600、长安老窖礼品,珍品、太白洞藏等等。

低端主要以长安系列和西凤友缘系列为主导。

2、市场渠道

1)商超渠道: 西安商超市场比较发达,外资、本地连锁超市都有很多分店。目

的市场份额,而太白和长安主要是在中低端市场占有一部分的

市场。

第一部分:西安市场基本情况 第二部分:西安市场营销现状 第三部分:西凤酒营销表现

1、市场产品

总体上产品极为丰富,地产品牌有西凤、长安、太白等,区外产

品主要由口子窖、泸州老窖、洋河经典、河套等等。

高端主销产品有西凤52度600、红西凤、华山论剑三十年,五十 年、西凤酒海原浆X6、百年泸州、洋河梦之蓝等。

前,西安市场有家乐福、麦德龙、沃尔玛、易初莲花等国际性卖场,

华润万家、爱家、人人乐、好又多等国内连锁卖场等等。还有当地便 民连锁超市等等。

巴西电力市场的基本情况(J030402)

巴西电力市场的基本情况中国(巴西)投资开发贸易中心潘发明一、巴西电力市场的规模1、巴西目前的发电装机总量基本达到120GW其中:水力发电装机占到75%以上,热电占17%,生物发电占5%,风力发电约占1%,核电占2%,目前太阳能发电总装机1.5MW,集中在小型项目,发电以自给为主。

巴西发电市场的主要特点是水电占比高,占到总装机的75%,巴西全国共有大小不同装机容量的水电站450多个。

2、巴西的输电网络主要有两个互联电网组成一是巴西的东南中西电网,二是巴西的东北部电网。

230kv以上为输电网,总的输电规模达到228GW。

巴西的配电网电压等级较多,包括138KV,88KV,69kv,44KV,30KV,25KV,2.3KV和110v等,配电网络由60多个配电公司经营,配电公司不可经营发电业务,在30多个主要的配电公司中,国外投资或控股的占到半数以上。

巴西输电市场的主要特点是长距离输电,巴西互联电网的跨度达到4,000公里,超过230KV的输电线路总长度达到100,000TL。

二、巴西电力市场的运营模式巴西在90年代末,经历了大规模的电力危机以后开始改革形成了现有的电力市场运营模式,其主要特点是一是吸引资金投资电力产业,通过私有化使社会资金进入电力工业;二是通过管制用户的电力合同促使电价合理化,同时允许大客户自由购电。

11、管控市场管控市场其实是为没有直接购电权的电力用户即受管控用户建立的市场,是巴西电力市场的主要组成部分,其主要目的是通过引入竞争机制使得受管控用户以合理的价格来消费电力。

2、自由合同市场用户直接和发电商协商电力买卖合同,买卖电量需要在电力市场注册。

目前巴西的自由电价市场的规模占到其总规模的大约30%。

3、现货市场短期市场中全部发电量和实际用电量不相匹配而产生的电量差额,即通过现货市场来直接协商买卖。

巴西实行新的市场运营模式以后,其电力工业发展迅速,从2000年到2010年年均输电的总里程增加3.7%,10年增加35584KM。

垄断竞争市场的基本信息

垄断竞争市场的基本信息垄断竞争市场是一种介于完全垄断和完全竞争之间的市场形态。

在这种市场中,存在多个相对数量较大的企业竞争,但每个企业都拥有一定程度的市场力量,能够通过产品差异化和非价格竞争手段来影响市场需求。

以下是关于垄断竞争市场的基本信息。

1. 市场结构:垄断竞争市场的市场结构相对分散,存在多个竞争性的企业。

每个企业都拥有一定的市场份额,但没有足够的市场力量来单方面控制市场。

2. 产品差异化:企业在垄断竞争市场中通过产品差异化来吸引消费者。

每家企业都会努力开发独特的产品特点,以满足不同消费者的需求,并建立起品牌忠诚度。

3. 自由进出:垄断竞争市场的另一个特征是自由进入和退出。

由于市场相对分散且企业数量众多,新企业可以比较容易地进入市场与现有企业竞争,而无效率的企业也可以退出市场。

4. 非价格竞争:在垄断竞争市场中,企业竞争主要通过非价格竞争手段,如广告宣传、产品推广和售后服务等。

这种竞争形式使得企业更加注重品质和创新来获得竞争优势。

5. 多元化消费者需求:垄断竞争市场的消费者需求多样化,对产品特点和品牌有不同的偏好。

企业需要根据不同消费者群体的需求进行定位和差异化生产,以满足市场多元化的需求。

6. 价格弹性:由于垄断竞争市场中存在多个竞争性企业,消费者对价格的弹性较高。

企业难以通过单方面提高价格来获取利润,因为消费者有更多替代选择。

7. 信息不对称:垄断竞争市场中存在信息不对称的问题,即企业和消费者之间的信息差异。

企业通过广告和宣传来传递信息,但消费者往往难以完全理解产品的优势和特点。

总的来说,垄断竞争市场是一种存在多个相对数量较大的企业竞争的市场形态。

在这种市场中,企业通过产品差异化和非价格竞争手段来争夺消费者的需求,面临着价格弹性较高和信息不对称的挑战。

垄断竞争市场是以多个企业竞争为特征的市场形态,它介于完全垄断和完全竞争之间。

在这种市场中,企业数量相对较多,但每个企业都具有一定程度的市场力量。

泰国化工市场的基本情况介绍

泰国国际贸易商会介绍:

泰国国际贸易商会成立于1961年,是由泰国资深的政治家、外 交家、文化艺术界等知名人士、著名学者及企业界精英人士联合组 成的社会团体。现任主席为王创和上将、博士。长期以来,泰国国 际贸易商会热心推动泰中两国的友好往来,在政治、经济、文化交 流方面为泰中两国做出了许多有益的工作,为促进泰中两国友好关 系的不断发展发挥了积极的作用,深获泰中两国政府之器重。商会 接待过多位赴泰访问的中国党和国家领导人,及中国各省市的领导。 多次与商务部、化工部及中国贸促会等各部、委领导进行会晤洽谈。

根据德国全球贸易和投资协会最近对泰国化工市场销售和生产指 数分析,化工行业市场已经成为泰国的新兴市场。其中最主要的数据 是:暹罗水泥集团(SCG)旗下的化工板块在2011年一季度,工业增长 达到35%,成为经济增长的主要动力。特别是塑料和聚合物的出口。

泰國國際貿易商會

泰国化工行业市场情况:

泰国市场对化工原料有着巨大的需求,根据因多拉马,世界最大的聚对一酸乙 二脂(PET)生产商的预测,泰国化工市场增长率将达到70%,这是一个繁荣和蒸 蒸日上的世界化工新市场。杜邦公司也计划在最近的十年内,提升和扩大在泰国 的销售,以期达到销售额10亿美金。同时德国的化学工业企业也将目光集中在泰 国,这个亚洲的新兴化工市场。巴斯夫已在泰国投资设厂,主要生产化工中间体 如脂肪醇聚氧乙烯醚等。

泰國國際貿易商會

泰国及东盟自贸区的优势和机遇:

随着2010年中国—东盟自由贸易区正式全面启动。中国和东盟的贸 易占到世界贸易的13%,成为一个涵盖11个国家、19亿人口、GDP达6万亿 美元的巨大经济体,是目前世界人口最多的自贸区,也是发展中国家间 最大的自贸区。而泰国作为东盟中较发达的成员国,自中泰建交以来, 两国各领域友好合作关系全面、顺利发展。2012年4月,中泰又建立了全 面战略合作伙伴关系。随着自由贸易区协定谈判的正式启动和实施,双 方的经济合作将进入一个全面深化发展的新阶段。双向贸易的比重将进 一步加大,投资合作方式将更加多元化。双方多领域的合作将更大规模 地展开。基础设施的合作步伐也将加快,同时将带动相关次区域经济合 作的进展。特别是中小企业等方面的合作也将启动,并推动相关领域的 发展和合作。

云南旅游市场分析

1、广义的旅游市场是指旅游产品交换过程中所反映的各种经济行为和经济关系的总和。

这里所指的经济关系就是指旅游需求和旅游供给的关系。

旅游市场形成的基本要素有:旅游消费者和旅游经营者、可供欣赏的旅游资源、可供使用的旅游设施、可供享受的旅游服务、旅游消费者和旅游经营者双方认可的价格等。

2、狭义的旅游市场是指在一定的时间、一定的地点和条件下对旅游产品具有消费意愿和支付能力的消费者群体,也就是通常所说的旅游需求市场和旅游客源市场。

普通由旅游者、旅游购买力和旅游购买欲望所构成。

海外旅游市场迅速增长。

去年全省接待港、澳、台游客69.8 万人次,比上年增长38%,其中香港游客增幅高达59%;共接待外国人游客111.2万人次,增长11.6%,其中亚洲游客增长11.5%,欧洲游客增长15.2%,美洲游客增长15.5%,大洋洲游客增长16.3%。

国内旅游市场稳步增长。

去年全省累计接待国内旅游者772 1.3万人次,比上年增长12.5%;其中过夜游客4748.3万人次,增长15.6%;一日游游客2973万人次,增长8%。

出境旅游与边境旅游发展良好。

全省去年共有10. 3万人次出境旅游;边境旅游在国家政策性因素影响下,仍然接待了213.4万人次边境游客,比上年增长8.2%。

旅游消费水平不断攀升。

入境旅游人均花费突破500美元,达581. 5美元;国内旅游人均花费突破1000元,达1177. 7 元,旅游消费结构逐渐向休闲度假、娱乐、购物转变和升级。

1.具有丰富的资源基础。

以复杂的地理环境、丰富的生物资源和多样性民族文化为背景形成的云南旅游资源,具有多样性、奇妙性及多重景观组合优良的特点。

不仅自然景观丰富多样,而且以民族文化为代表的人文景观奇妙多彩,为旅游业发展提供了丰厚的民族文化底蕴,自然景观与人文景观之间组合优良,相得益彰。

不少景区(点) 在世界上具有较高的知名度和品位,适宜开展多种类型的旅游活动,具有发展成为世界级旅游产品的条件。

服装市场情况分析报告优秀6篇

服装市场情况分析报告优秀6篇服装市场调查报告篇一一调查目的:了解手机在大学生中的状况近年来,随着手机在校园里的普及,越来越多的手机厂商把目光投向了校园这一潜在的巨大市场。

为了了解手机在大学生中的普遍情况、使用效果以及消费情况,掌握手机在大学的销售情况和市场前景,我们决定以大学生为调查对象,对校园里的手机市场作一次调研。

二调查对象:大学生三设计调查:项目和调查表四调查时间:xx年10月01日xx年10月25日五调查方式:网络问卷为了使调查具有普遍性,我们放弃了传统的书面问卷形式,而采用制作电子版问卷在网络上进行调查的方式。

这样做的好处是显而易见的:提高效率,减少调查工作量。

我们制作的电子版调查问卷使用平台开发,并挂在朋友的个人主机空间上,无需印刷,无需人工分派问卷调查范围更广,调查对象更具随机性。

由于是在网上答卷,没有空间和时间的限制,回答我们答卷的大学生朋友人数在20天左右的时间内轻松突破1000人,最后达到了1237人,并且这些参加我们调查的朋友来自全国各地。

这个数字是由调查页面自动跟踪生成的。

数据统计便捷。

我专门设计了一个调查数据统计页面,对调查数据进行自动的跟踪统计,主要有人数统计,占同类选项百分比统计等六调查方法:由调查小组成员共同协商确定问卷内容,以书面文件形式确定,交由本人进行制作成电子版调查问卷。

电子问卷制作完成并通过无错测试后,我将其上传到我朋友租用的虚拟主机空间。

动员调查小组所有成员进行广泛宣传,宣传方式主要有二:一是让自己的朋友上网回答调查,二是在论坛上发布信息,让论坛上的网友帮忙回答调查完成后,由全体小组成员对调查统计数据进行分析撰写调研报告七调查数据统计分析:本次调查共有1237人参加并且完成了问卷,来自全国16个省市67所高校,并且参加调查的朋友具有很高的随机性,保证了本次大学生手机调研具有一定普遍意义。

我们主要针对大学生手机拥有和需求状况、学生手机的使用要求分析、学生手机族的消费动力分析、学生手机族的消费动机分析、学生手机族的目标确立分析5个方面进行数据统计和分析并最后给出我们小组的营销建议。

农贸市场调研报告4篇_调研报告_

农贸市场调研报告4篇相城区作为苏州市区的北大门,自XX年建区以来,经济发展保持了较快的发展势头,城市建设日新月异,“水城、花城、商城和最佳生态休闲人居城”的城市建设理念已深入人心,相城区正实现从偏僻农村向现代都市的华丽转变。

与人民群众日常生活密切相关的城乡农贸市场也随着经济社会的进步,得到了前所未有的发展。

一、市场建设基本情况(一)基础设施建设情况相城区目前有大型农副产品批发市场1只,总面积85800平方米,摊位600只,门面300间,另有棚顶和室内农贸市场42只,其中棚顶市场9只,占农贸市场总数的21.4%,室内农贸市场33只,占农贸市场总数的78.6%。

这些市场中县城以上零售农贸市场1只,镇级零售农贸市场10只,村级(社区)农贸市场31只。

这42只农贸市场共计经营面积为91280平方米,共设计摊位数为2422只,共有各类门面房477间。

随着城市发展,人口不断增长,区、镇二级政府加大了对农贸市场建设投入,特别是自XX年以来,相城区加大了对城乡农贸市场升级改造的力度。

XX年以前完成了对镇级农贸市场的第一轮升级改造,基本解决了镇级农贸市场从棚顶敞开式市场到室内市场的巨大转变,而且各个市场的场内经营面积和摊位布局得到了较大提升和优化。

XX年起相城区率先对村级农贸市场进行升级改造,计划用三年时间通过新建和改建的方法升级改造村级农贸市场34只,截止XX年8月相城区已完成了32只村级农贸市场的升级改造任务。

这些村级农贸市场通过升级改造,硬件条件得到了优化,超过50%的棚顶式市场升级为室内市场,场内摊位布局更趋合理,同时明确了市场主办方的责任,调整了市场管理员队伍,使市场管理水平得到了很大提升,着实方便了城乡群众日常生活需求。

(二)农贸市场管理情况由于农贸市场建设资金投入较大,且投入产出回报率低,加上农贸市场作为公众聚集场所,对管理者的管理能力要求较高,导致社会力量不愿意参与到农贸市场的建设中来,因此相城区的农贸市场主办者主要以镇村二级集体为主,相城区43家市场中,只有1家是私人投资建设。

河北正定小商品批发市场基本现状-yy

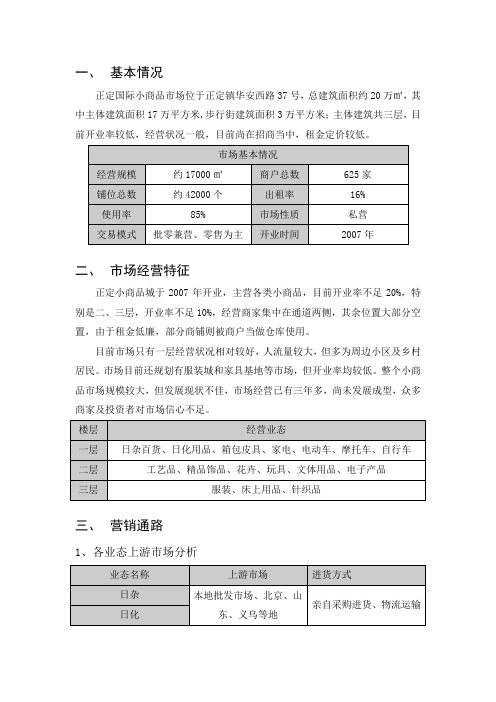

一、基本情况正定国际小商品市场位于正定镇华安西路37号,总建筑面积约20万㎡,其中主体建筑面积17万平方米,步行街建筑面积3万平方米;主体建筑共三层,目前开业率较低,经营状况一般,目前尚在招商当中,租金定价较低。

二、市场经营特征正定小商品城于2007年开业,主营各类小商品,目前开业率不足20%,特别是二、三层,开业率不足10%,经营商家集中在通道两侧,其余位置大部分空置,由于租金低廉,部分商铺则被商户当做仓库使用。

目前市场只有一层经营状况相对较好,人流量较大,但多为周边小区及乡村居民。

市场目前还规划有服装城和家具基地等市场,但开业率均较低。

整个小商品市场规模较大,但发展现状不佳,市场经营已有三年多,尚未发展成型,众多商家及投资者对市场信心不足。

三、营销通路1、各业态上游市场分析2、各业态上游市场分析四、商户成分分析1、商户来源及构成比例2、商户性质及构成比例五、租赁费用由于市场经营状况不佳,开业率较低,同层租金水平差异较大,其中主通道位置租金最高,与其他位置相比相差一倍甚至几倍。

其中管理费3元/㎡/月,缴纳方式均是按年缴租。

一层主通道位置租金水平在80-110元/㎡/月之间,其他位置在25-40元/㎡/月之间(按使用面积算)。

二、三层租金水平一致,主通道租金平均水平在22-71元/㎡/月之间,其他位置则在8-25元/㎡/月之间,除主通道商铺外整体租金水平在10-25元/㎡/月之间(按使用面积算)。

六、商户进驻意向分析1、商户进驻意向统计2、观望原因a、商户当前经营入不敷出,打算寻找新市场,但需要对新市场做详细了解;b、商户对当前市场信心不足,发展无望,准备更换市场经营,对新市场感兴趣,但需了解后决定。

3、无意向原因a、虽然市场经营不佳,但商户认为目前市场租金较低,继续坚持经营,等待市场有所好转;b、商户认为当前市场有政府重点支持,未来前景看好,不考虑更换市场;c、商户是附近居民,离家近,方便经营,生意投入少,无拓展意向。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万通 金牛新都 会

72355 56007 16348 8500

绿地 世纪城 440000 362340 77660 6600

铁建 青秀城 167552 61804 105748 7300

华润 翠林华庭 110000 88476 21524 7700

招商 雍华府 370000 117400 252600 7500

城北50%、 城北50%、 成都(除 城东20%、 城北35%、 城北以外) 二级城市 城东25%、 20%,二 20%、省外 其他40% 级城市 10% 30% 自住95%, 投资5% 自住90%, 自住95%、 投资10% 投资5%

—

—

置业 目的

—

—

客户 职业

职员50%, 高管40%, 公务员35%, 公务员 公务员20%, 职员30%,个 25%,个 个体户40% 体户35%, 体25%

总体特征

根据本项目地块特征:商业地块+住宅地块,且项目的规模较小,因此在市 场研究项目选取时以中(小)型综合体项目为主,在版块划分上分为——城南 版块、城西版块、城中(东)版块。

城南版块——小结与启示

小结: 城南中(小)型综合体项目,在物业规划上以大体量的写字楼、少部分的公寓和商业 、住宅,极少量的LOFT物业搭配为主。

个体户 职员50%, 个体户40%, 个体户45%, 45%,公 个体户 公务员25%, 公务员20%, 务员30%, 45%,公 职员35% 职员35% 职员25% 务员5%

—

—

区域客户呈现出较强的地缘性特征,城北客户占绝对主力; 个体客户较多,城北个体户有较强的购买能力; 二级城市客户和省外客户占有一定比列,尤其是德阳、南充、达州,西昌、自贡等地; 主要以自住为主,投资客较少。

—— —— —— —— —— —— —— —— ——

——

—— —— —— —— —— —— —— —— ——

——

—— —— —— —— —— —— —— —— ——

——

—— —— —— —— —— —— —— —— —— 待定

——

—— —— —— —— —— —— —— —— ——

在售类似规模综合体项目中,含甲级写字楼的有1个,乙级写字楼1个; 大型综合体写字楼配置较高,各项系数明显高于小综合体写字楼; 乙级写字楼配置较差,虽价格有一定优势,但去化情况不理想,金牛万达广场以绝版地段+万达 模式赢得市场,绿地世纪城虽然价格较低,自身也带红星美凯龙做支撑,但由于地段不成熟的制约 ,去化效果不理想。

启示: 城南中(小)型综合体项目由于具备良好的区位优势和发展契机,该片区的项目在整 体的定位和产品打造上走中高端物业的路线,结合到本项目地块特征来看,同样可借势“ 北改”外部发展契机,同时在产品硬件的提升上也应有一定突破。

城西版块——小结与启示

小结: 城西中(小)型综合体项目,在物业规划上以住宅为主,配合以少量的写字楼和商业 ,而在公寓和LOFT物业的规划上较少,这跟城西定位为以居住、休闲为主的有着较大关 系。

启示:

目前整个区域的产品位置决定价格,价格高低各异,与高端物业集中供应的城南板块相比 ,吸引力较弱,价格突破较难。高端甲级写字楼是必然发展趋势,写字楼走低价路线终难赢 得市场。就本项目地块位置和区域客户情况来看,本项目地块不适合做写字楼类产品。

住宅——供需与价格分析

住宅

项目 北城 天街 金牛 万达广场

铁建· 青秀城

华润 翠林华庭

招商 雍华府

华宇阳 光尚座

融锦 城

马克 公馆

客户 区域

城北60%、 城北70%、 成都(除城 郊县5%、 北以外) 二级城市 10%、二级 10%、省 城市20%、 外15% 省外10% 70%自住、 自住90%、 自住兼投资 投资10% 20%,10% 投资

城北55%、成 都(含郊县) 20%、二级城 市20%、外地 5% 自住98%、投 资2%

1)片区项目多以 综合体为主,但 住宅体量仍占主 要位置; 2)片区项目距离 较近,呈片状分 布,直面竞争激 烈。

写字楼——供需与价格分析

写字楼

项目 北城 天街 金牛万 达广场 万通金牛新 都会 绿地 世纪城 铁建 青秀城 华润翠 林华庭 招商 雍华府 华宇 融 阳光尚座 锦城 马克 公馆

总体量 成交量

写字楼:城南中(小)型综合体项目写字楼在档次定位上多为甲级写字楼,且体量较大,在硬件配套设施上采 用高标准配套,客户群体主要以成都客户为主,客户购买的驱动力:看重国际城南的商务氛围和升值潜力; 公寓:城南中(小)型综合体项目公寓产品多以精装产品面世,精装标准在2000-3000元/㎡不等,客户群体以 投资客户为主,由于多数公寓项目都规划有写字楼,且国际城南未来入驻企业越来越来越多,公寓的投资价值日益 增长; 住宅:城南中(小)型综合体项目住宅产品面积设计上出现两端分化,如海洋中心、香年广场面积40-60㎡,如 天合凯旋城南面积140-200㎡,主要是由于受到地块和物业形态的限制,产品面积段不均匀出现,而客户群体受产 品的影响变化较明显,小户型以投资客户为主,大户型以自住客户为主; 商铺:城南中(小)型综合体项目商铺产品目前均还处于销售阶段,体量较小,物业形态以零售、餐饮为主, 少部分项目自主招商,客户群体以投资客户为主,但目前商业的氛围并未形成; LOFT:城南中(小)型综合体项目LOFT体量较少,只有2个项目搭配有LOFT,客户职业有部分企业自用客户, LOFT产品面积小总价低,较写字楼有更大的优势,因此受到中小型企业客户的青睐。

住宅——小结与启示

小结:

区域目前供应的住宅产品丰富;整体去化情况较好,尤其是以华宇阳光尚座为主导的低价高性 价比物业,去化速度较快。 从价格来看:区域整体价格大部分集中在8000元/平米以内,区域价格有一定的上涨的空间; 从去化来看:绿地世纪城和华宇阳光尚座为主导的低价产品,在区域内占领市场份额较大,去 化情况较好; 从客户特征来看:客户群体呈现较强的地缘性,二级城市客户和外省客户占有一定比例; 客户关注点:客户对价格抗性远远高于地段抗性,性价比成为主流追逐点。

——

——

——

——

客户呈现较强的地缘性; 绝大部分购买用于投资,偶有少量用于自用; 个体户是整个投资群体的主力。

写字楼——小结与启示

小结:

区域目前供应的产品层次不齐,金牛万达以地段和品质赢得市场,绿地世纪城则选择低价 路线,但较城南的商务氛围而言,城北吸引力明显不足。 从价格来看:虽然目前写字楼市场主要以城南为热点中心,但是源于金牛模式的支撑,金 牛万达广场价格依旧走高,与城南抗衡。 从物业配置来看:区域内的写字楼物业甲级比例较小,但就销量而言,甲级写字楼投资吸 引力明显更强,而乙级写字楼主要是吸引部分中小型企业主,购买自用,市场选择使得写字 楼产品逐渐向高端化趋势发展; 从客户特征来看:主要以城北客户为主,部分项目地缘性客户及少数城南客户;客户职业 主要为高管及个体户,少量企业主。 客户关注点:企业主主要关注性价比;中高管及个体户则更关心物业投资回报率。

住宅——客户分析

住宅

项目

北城天街

金牛 万达广场

万通金牛新都 会 城西25%、城 北20%、城东 及城南15%、 郊县5%、二级 城市10%、外 地25% 自住95%、投 资5%

绿地 世纪城 城北 70%、 二级城 市内 20%、 成都 10% 自住 90%投 资10% 职员 70%, 个体户 20%, 公务员 10%

—— ——

180000 83484

64169 9167

25418— 待 定

—— ——

剩余 体量 成交 价格

——

——

96516

13000

55002

7500

24624

6300

——

——

——

——

——

——

——

——

——

——

截止7月31日,城北类似规模项目写字楼目前总体供应量约279169平米,存量较大; 截止7月31日, 城北类似规模项目写字楼目前总体成交量约93440平米,去化率为33%; 截止7月31日, 城北类似规模项目写字楼目前总体库存量约为185729平米,库存较大; 虽然城北参考项目中只有3个项目规划了写字楼业态,但是体量较大,约27万方,主要集中在万 达金牛广场,2期存量较大,1期去化情况较好,有大型商业作支撑,投资升值潜力较大。

——

—— —— —— —— —— —— —— —— ——

5A甲级

130-1600 3.8 1000 9.4 12 4544 集中式 万达物业 15

乙级

35-58 3.1 700 8.5 10 1794 分户式 蜀信物业 4.6

乙级

47-120 3.6 300 6 5 2000 分户式 嘉诚新悦 5

——

启示: 城西中(小)型综合体项目借助良好的地段优势和纯熟的配套,通过商业来带动住宅 的销售,在物业规划方面,应结合到整个板块的特征。

城北板块研究

由于本项目地处城北,为了更详细地对本片区项目进行研究,故放宽了研究项目选取尺度,参考本项 目基础条件,在城北,本案选取包括绿地世纪城、金牛万达广场、万通金牛新都会、龙湖北城天街、 招商雍华府、融锦城、华润翠林华庭、华宇阳光尚座,中国铁建青秀城、马克公馆在内的10 个在售、 待售的中(小)型综合体楼盘为基础做深度分析。

写字楼——客户分析

写字楼

项 目 客户 区域 置业 目的 北城 天街 金牛 万达广场 万通 金牛新都会 绿地 世纪城 铁建 青秀城 华润翠 林华庭 招商雍 华府

城北50%、 城中40%, 城西20%, 城北20%二 —— 二级城市 级城市10%, 20%、外地 外地30% 10% 自用10%, 投资90%、 —— 投资90% 自用10%

写字楼:城西中(小)型综合体项目写字楼在在档次定位为中高档写字楼,在写字楼配置上属于中端配置,针 对客户群体仍是以投资客户为主,部分企业自用客户; 公寓:城西中(小)型综合体项目公寓物业体量较小,只有新熙门项目有公寓物业的供应,同样是打造为精装 公寓,针对的客户群体以投资客户为主,项目地段和周边纯熟的配套是吸引到该部分客户的主要因素; 住宅:城西中(小)型综合体项目住宅产品面积设计以中大户型为主,如浣花香面积90-150㎡,天祥广场90130㎡,主要由于项目地段较好,周边配套成熟,交通方便,主要针对改善型客户,因此在产品设计上以中大户型 为主; 商铺:城西中(小)型综合体项目商铺产品目前均还处于销售阶段,物业形态以零售、餐饮为主,少部分项目 自主招商,项目均都位于城市的黄金地段,商业基本推出即售罄,未来商业氛围的成熟时间也较短,客户投资的收 益能够在较短的时间内见效; LOFT:城西中(小)型综合体项目均未规划有LOFT物业,主要是由于项目本身体量较小,也与城西的板块定位 为居住板块,不属于传统的商务区,目前LOFT物业属于市场空白点。