2008年全国船舶工业经济运行分析报告

2008年我国水运形势分析报告—上海航运交易所

2008年我国水运形势分析报告上海航运交易所一、我国水运业发展现状(一)中国经济快速发展,运输需求不断攀升。

国民经济和对外贸易的高速增长,推动了我国水路运输量、周转量和港口吞吐量等指标不断走高。

“十五”期,我国水路货运量和周转量年均分别增长12.4%和15.9%,港口货物吞吐量和集装箱吞吐量年均分别增长17.3%和26.4%。

2006年,全国港口吞吐量达到55亿吨,比上年增长18%,其中集装箱吞吐量达到9300万TEU,比上年增长23%。

随着中国海运量的不断增长,我国在国际上的影响力不断增强,“中国因素”成为全球海运市场的关键词。

(二)港口能力明显提高,但存在结构性矛盾。

“十五”期,水运行业抓住我国经济特别是对外贸易快速发展的巨大需求机遇,加快港口和航道建设步伐。

五年来,港口吞吐能力年均增幅17.3%,航道通过能力年均增幅15%,分别比我国国民经济的年均增幅高出7.8个和5.5个百分点,保持了水运建设适度超前发展态势。

但是,港口发展的结构性矛盾较为突出,大型专业化码头相对不足。

(三)航运船队蓬勃发展,基本满足国内运输需求。

在水路货运快速增长的带动下,船队规模不断扩大。

截止2006年7月1日,我国大陆船队总运力达6700万载重吨,在世界船队总排位已升至第4位,海运大国地位日渐提升。

“十五”期,国内主要航运公司普遍得到快速发展,运力明显增长。

至2005年底,我国沿海运输船舶0.94万艘、2048万载重吨;内河运输船舶19.6万艘、4482万载重吨,运力供给较为充裕。

沿海船队大型化、专业化、现代化趋势明显,内河船舶船型标准化进程加快。

其中,集装箱、商品汽车、液体化工品等专业化运输船舶得到了较快的发展,在船舶总载重吨中的比重不断提高。

二、我国经济发展形势及其运输需求目前,我国经济正处在一个非常关键的转型阶段。

一是经济增长方式的转变,经济从投资、出口双马车拉动向投资、出口和消费共同拉动转变;二是经济结构的调整,在重工业化推动经济增长的同时,机电、汽车等高端制造业以及通信、物流、金融等现代服务业正以每年30%以上的速度增长,出口商品从传统的纺织品、玩具和家具转向更具潜力的高附加值产品。

工业和信息化部关于当前形势下保持船舶工业平稳较快发展的意见-工信部装[2008]283号

![工业和信息化部关于当前形势下保持船舶工业平稳较快发展的意见-工信部装[2008]283号](https://uimg.taocdn.com/c3ee1b156d85ec3a87c24028915f804d2b1687a9.webp)

工业和信息化部关于当前形势下保持船舶工业平稳较快发展的意见正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 工业和信息化部关于当前形势下保持船舶工业平稳较快发展的意见(工信部装〔2008〕283号)各省、自治区、直辖市、计划单列市船舶行业管理部门,中国船舶工业行业协会,有关企业(集团):近期随着国际金融危机的不断蔓延,世界经济不确定不稳定因素逐步增多,我国船舶工业发展面临严峻考验。

为有效应对当前复杂多变的国际国内形势,保持船舶工业长期平稳较快发展,现提出如下意见:一、正确认识当前船舶工业面临的形势自2003年以来,我国船舶工业连续5年保持高速增长。

目前,造船企业生产任务饱满,骨干船厂手持订单已排到2011年以后。

船舶工业良性发展的基本面没有改变。

但今年下半年特别是近两个月以来,船舶工业发展的外部环境日益趋紧。

国际金融市场由动荡演变为金融危机,世界经济增速明显放缓,国际贸易急转直下,融资环境日趋恶化。

反映航运景气程度的“波罗的海干散货运价指数”大幅下跌,航运市场运力过剩的苗头已经显现。

与此同时,受金融危机的影响,船东融资难度加大。

在二者的共同作用下,世界新船订造需求下降,造船市场下行趋势逐渐形成。

近年世界主要造船国家已形成庞大的造船能力,订船需求大幅下滑将引发全球性的造船能力过剩,导致国际市场竞争加剧,新船订单的承接和手持订单的交付可能出现意想不到的困难。

我国船舶工业自身结构性矛盾和问题十分突出。

主要是:近年来造船能力增长过快,能力过剩的隐患不断增大;自主创新能力较弱,主要依靠外延式扩张的发展方式没有根本改变;海洋工程装备等高端产品比重较低,船舶配套业发展滞后。

2008年全国船舶工业经济运行分析报告

4 )经济运行质量保 持 良好态势 20 0 8年,全 国船舶工业主要造船 集团、主要船

舶企业深入推进建立现 代造船模式 ,生产 效率不断 提高 ,建造周期进一 步缩短 ,成本 费用得 到有效控 制。 上海外高桥造船 公司 l.万 吨散 货船船 坞周期 、 75

码头周期分别缩短 到 5 0天、3 7天 以 内,船舶进坞 到交船平均周期不 到 15天 ;澄西船 厂 5 0 0吨散 3 30 货船上船 台到交船平 均周期不到 1 5天 ,最短船 台 0 周期仅 3 天 ;大连船舶重工集 团公司 V C 4 5 5 L C、 2 0 箱集装 箱船水 下周期分别缩短 到 3 8天 、3 0天 。两 大集 团提前 交付船舶 占全年交付船 舶总数的 6 %以 0

20 年 09 第 2期 总第 2 8期 4

地区 ,其 中出口金额在 1 亿美元 以上的 国家和 地区

2 5个 ,新加拨 、德 国和 中国香港仍然是我 国出 口的

主要市场 。

载重 吨、5 0 2. 6万载 重吨 。 大集 团 、 省市地方造 两 两 船 完工约 占全 国造船 总量 的 9 . 26 %。 3 海洋 工程装备制造取 得新的突破 , ) 高新技术 船 舶产品得到新 的发展。 2 0 年 ,全球 范 围内第一艘 圆筒形海洋钻井平 08

l8 亿 元 , 同 比增 长 6 . 13 1 %。 2

造业 l 8亿元 ,同比增长 9 . 7 %;船舶修 理及拆船业 9

8 4亿 元 ,同比增长 3 . 29 %。1 l 一 1月亏损企业 1 1 9 个 ,亏损 企业亏 损额 1 . 亿元 ,比上 年 同期增长 06

1 3.% 。 0 3

占全部造 船完工量 7 %。船舶 出 口到 10个 国际和 3 5

2011年1-7月全国船舶工业经济运行情况

2011年1-7月全国船舶工业经济运行情况第一篇:2011年1-7月全国船舶工业经济运行情况2011年1-7月全国船舶工业经济运行情况2011年1-7月份,我国船舶工业经济运行平稳增长,但受国际航运市场持续低迷的影响,船舶行业新船成交量萎缩的局面未能得到改善、企业生产经营面临的诸多困难依然存在。

一、经济运行的基本情况1、造船完工量小幅增长、新承接船舶订单下降2011年1-7月,全国造船完工3846万载重吨,同比增长9.3%,其中7月当月完工753万载重吨,累计和月度完工量均创出历史新高;新承接船舶订单2358万载重吨,同比下降29.2%。

7月份我国造船完工753万载重吨,而新船订单仅198万载重吨,比当月造船完工量少555万载重吨。

由于造船完工量已连续9个月超过同期新接订单量,企业手持船舶订单量继续下落。

截至7月底,全国手持船舶订单17608万载重吨,比上年同期下降6.4%,比2010年底下降10.1%。

2、工业总产值继续增长1-7月份,全国规模以上船舶工业企业1523家,完成工业总产值4431亿元,同比增长25.6 %。

其中船舶制造业3446 亿元,同比增长26.1 %;船舶配套业510 亿元,同比增长30.7 %;船舶修理及拆船业433 亿元,同比增长15.5 %。

3、船舶出口保持增长2011年1-7月,全国完工出口船舶3246万载重吨,占全国造船总量的84.4%;新承接出口船订单1829万载重吨,占新接订单总量的77.6%;手持出口船舶订单14966万载重吨,占全部手持订单总量的85%。

规模以上船舶工业企业完成出口交货值1883亿元,同比增长18.9%。

其中,船舶制造业1629 亿元,同比增长19.7 %;船舶配套业57 亿元,同比增长13.8 %;船舶修理及拆船业170亿元,同比增长12.5 %。

4、经济效益同步提高1-6月份,全国规模以上船舶工业企业实现主营业务收入3312亿元,同比增长29.4%。

07——12年船舶工业经济分析解析

2012年1-6月份船舶工业经济运行情况2012年上半年,我国船舶工业努力克服全球船舶市场持续低迷带来的接船难、交船难等困难,造船完工量保持增长,工业总产值、主营业务收入保持平稳增长。

但船舶出口同比下降,实现利润在连续11年高速增长后首次出现下降。

随着全球经济和航运的复苏乏力,我国船舶工业生产经营将面临更加严峻的挑战。

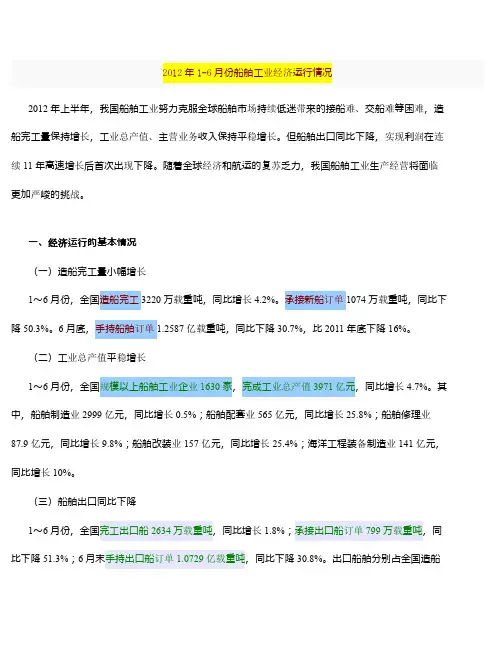

一、经济运行的基本情况(一)造船完工量小幅增长1~6月份,全国造船完工3220万载重吨,同比增长4.2%。

承接新船订单1074万载重吨,同比下降50.3%。

6月底,手持船舶订单1.2587亿载重吨,同比下降30.7%,比2011年底下降16%。

(二)工业总产值平稳增长1~6月份,全国规模以上船舶工业企业1630家,完成工业总产值3971亿元,同比增长4.7%。

其中,船舶制造业2999亿元,同比增长0.5%;船舶配套业565亿元,同比增长25.8%;船舶修理业87.9亿元,同比增长9.8%;船舶改装业157亿元,同比增长25.4%;海洋工程装备制造业141亿元,同比增长10%。

(三)船舶出口同比下降1~6月份,全国完工出口船2634万载重吨,同比增长1.8%;承接出口船订单799万载重吨,同比下降51.3%;6月末手持出口船订单1.0729亿载重吨,同比下降30.8%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.8%、74.4%和85.3%。

1~6月份,规模以上船舶工业企业完成出口交货值1429亿元,同比下降9.3%。

其中,船舶制造业1315亿元,同比下降9.6%;船舶配套业52.6亿元,同比下降2.2%;船舶修理业21.8亿元,同比增长0.2%;船舶改装业12.5亿元,同比下降10.8%;海工装备制造业9.5亿元,同比增长48.1%。

2012年1~5月份,船舶出口金额167.3亿美元,同比下降2.1%。

我国船舶产品出口到149个国家和地区,亚洲和欧洲仍是出口的主要市场,其中向亚洲出口88亿美元,占比59.1%,向欧洲出口30.7亿美元,占比18.4%。

008年航运行业风险分析报告

摘要一、航运业在国民经济中地位及变化航运业是国民经济重要的基础性和服务性产业,是综合运输体系的重要组成部分。

在我国能源、原材料等大宗货物远距离运输中始终发挥着主导作用,已成为我国经济和对外贸易发展的重要支撑和保障。

由下图可以看出,我国水路货物周转量占全国货物周转量的比例基本保持逐年增长。

2007年我国水运在货物周转量中占64.88%,在进出口货物中占90%;全国港口完成货物吞吐量64亿吨,有14个港口进入世界亿吨大港行列,集装箱吞吐量连续四年居世界第一。

我国航运比重变化图“十一五”期间我国航运业得到国家的重点投资,处于加速扩容阶段,建设投资保持增长态势,投资额逐年增加。

2007年,全国沿海及内河建设完成投资886.48亿元,比上年增加17.29亿元,同比增长2.0%。

其中,沿海建设完成投资720.11亿元,比上年增加12.14亿元,同比增长1.7%;内河建设完成投资166.37亿元,比上年增加5.15亿元,同比增长3.2%。

二、行业供需分析及预测2007年,全社会完成水路货运量28.12亿吨、货物周转量64284.85亿吨公里,分别比上年增长13.1%和15.9%,增速分别回落0.1个和加快4.2个百分点。

水路货运量、货物周转量在综合运输中所占比重分别为12.1%和62.7%,分别比上年回落0.1个和提高0.3个百分点。

2001-2007我国水路货物运输量及周转量增长示意图2007年全社会完成水路客运量2.28亿人、旅客周转量77.78亿人公里,分别比上年增长3.6%和5.7%,增速分别回落5.4个和2.9个百分点。

水路客运量、旅客周转量在综合运输体系中所占比重分别为1.1%和0.4%。

2001-2007我国水路旅客运输量及周转量增长示意图2007年,全国港口完成货物吞吐量64.10亿吨,比上年增长15.1%,增速比上年加快0.3个百分点。

其中,沿海港口完成40.42亿吨,增长14.5%;内河港口完成23.68亿吨,增长16.1%。

全世界3成船舶中国制造

全世界3成船舶中国制造

佚名

【期刊名称】《交通建设与管理》

【年(卷),期】2009(000)002

【摘要】工业和信息化部公布的最新数据显示.2008年1—12月,全国规模以上船舶工业企业完成工业增加值1183亿元,同比增长61.2%;实现利润总额283.4亿元.同比增长50.5%。

2008年全国造船完工量2881万载重吨,同比增长52.2%.占世界市场份额由2007年的22.9%提高到29.5%,新接订单和手持船舶订单分别为5818万载重吨和20460万载重吨.占世界市场的37.7%和35.5%。

【总页数】1页(P109)

【正文语种】中文

【中图分类】U673.2

【相关文献】

1.全世界超过一半的生活家电都是中国制造 [J], ;

2.“中国制造”以全新姿态走向全世界中航工业航宇嘉泰新型民机旅客座椅跨入全球主流市场——写在国产座椅首次通过波音线装平台成功随机交付之际 [J], 龚军丽;王学舟

3.第三届中国墙地砖出口高峰论坛——中国制造在全世界慢慢被认同 [J], 于枫

4.被全世界关注的"中国制造" [J], 李晓燕[1]

5.全世界3成船舶中国制造船舶工业振兴规划将出台 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

船舶工业现代化_机床工业迎来新挑战和新机遇

重大科技专项Priority Project of Scien-Tech船舶工业是一个技术密集、资金密集和劳动密集型产业。

近十年来,中国船舶工业充分发挥了我国劳动力成本比较优势,取得快速发展。

在全球市场上所占的比重正在明显上升,中国已经成为全球重要的造船中心之一。

1快速发展的我国船舶工业根据中国船舶工业协会统计资料,2008年前3季度,全国造船完工量1682万载重吨,同比增长40%;承接新船舶订单5717万载重吨,同比下降11%;手持船舶订单21084万载重吨,同比增长63%。

按照英国克拉克松研究公司对世界造船总量的统计数据,我国造船完工量、承接新船订单和手持船舶订单分别占世界市场份额25.6%、38.8%和35.4%。

2008年1-9月份,全国规模以上1183家船舶工业企业完成工业总产值2846亿元,同比增长60%;1-8月实现利润211亿元,同比增长91%;1-9月,行业企业完成船舶出口1492亿元,同比增长63%;全国1-9月出口船舶完工量1264万载重吨,同比增长29%。

2008年1-9月份,全国规模以上357家船用配套设备制造企业完成工业总产值293亿元,同比增长87%;比上年同期增幅提高36个百分点。

中船集团和中船重工集团完成船用低速机178台/280万千瓦,中速机799台/104万千瓦,1-8月实现利润14亿元,同比增长126.6%。

2008年1-9月份,全国规模以上248家船舶修理及拆船企业完成工业总产值577亿元,同比增长65%。

1-8月实现利润总额73亿元,同比增长83.5%。

数据表明,中国船舶工业2008年前3季度经济运行质量显著提高,各项主要经济指标大幅增长,船舶出口增长强劲,船舶配套加速发展,船舶修理快速增长。

2我国船舶工业发展面临的问题国际制造业的产业转移给中国船舶制造业的发展提供发展的大好机遇,在“十一五”期间,中国船舶工业将对韩、日的领先地位形成有力的挑战。

但设计能力落后、配套产业发展滞后将是制约行业发展的主要瓶颈。

2008年全国船舶工业经济运行分析报告

2008年全国船舶工业经济运行分析报告2008年,是中国船舶工业难忘的不平凡的一年。

在这一年中,中国船舶工业迎来了改革开放30周年,中央领导高度重视船舶工业的发展。

面对历史罕见的严重雪灾、人民币升值、钢材等原材料价格上涨、国际金融危机的冲击和市场出现的急剧变化,全行业沉着应对,扎实工作,经济运行质量保持良好态势,工业经济指标保持快速增长,为在新的一年中打好攻坚战,迎接新挑战增强了信心,奠定了基础。

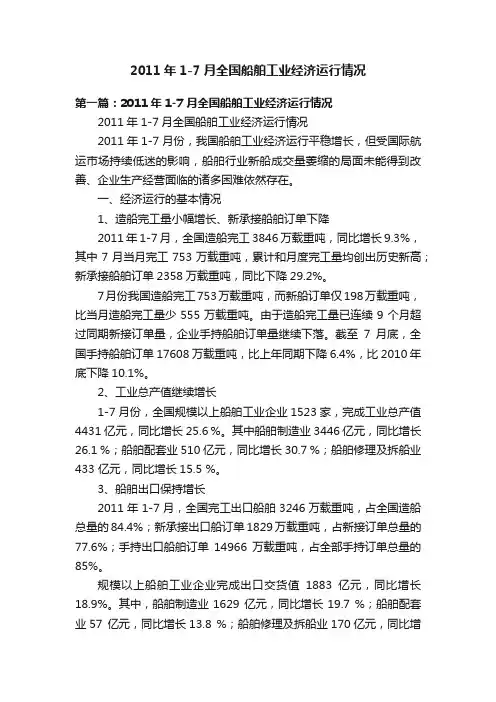

一、经济运行基本情况(一)造船三大指标有增有降2008年,全国造船完工量2881万载重吨,同比增长52.2%,比去年同期提高了21.8个百分点;新承接船舶订单5818万载重吨,同比下降40.9%;手持船舶订单20460万载重吨,同比增长28.7%。

按英国克拉克松研究公司对世界造船总量的统计数据,我国造船完工量、承接新船订单和手持船舶订单分别占世界市场份额29.5%、37.7%和35.5%。

与去年同期相比,完工量和手持订单量分别提高了6.5和2.5个百分点,新承接订单量下降了4.7个百分点。

我国造船完工量、手持船舶订单量连续6年保持快速增长,造船三大指标已全面超越日本,位居世界第二。

表:2008年中国三大造船指标市场份额单位:万载重吨注:表中中国三大指标数据为我国统计数据,世界三大指标为英国克拉克松研究公司统计数据。

计算中国所占份额时对数据作了同口径处理。

(二)经济规模、经济效益快速增长2008年1-12月全国规模以上1242家船舶工业企业完成工业总产值4143亿元,同比增长59.8%,增幅比上年下降了6个百分点。

完成工业增加值1183亿元,同比增长61.2%。

2008年1-11月,全国规模以上船舶工业企业1240家,完成主营业务收入3000亿元,同比增长56.4%,增幅比上年下降了5.9个百分点。

其中船舶制造2027亿元,同比增长53.3%;船舶配套产品制造业328亿元,同比增长78.6%;船舶修理及拆船业635亿元,同比增长55.9%。

2008年四季度我国造船板市场分析

在需求疲软及钢市系统风险压力下,三季度我国造船板市场价格出现了较为明显的回落调整,船板产量增速也明显放缓。

在传统旺季的四季度,我国造船业需求有望出现回升,同时,四季度船板产量供应也会维持高位,市场供求相对均衡。

不过,目前国内外经济环境下,钢材市场的系统性风险压力依然较大,船板市场难以独善其身,价格运行压力不小。

一、四季度需求有望企稳回升三季度我国船板市场出现了明显的淡季行情,一方面三季度本身造船施工条件差,制约了船板需求;另一方面,国内外经济出现明显放缓迹象,融资出现困难,整体需求的趋弱带来钢材原材料成本的回落,也都加重了三季度造船业的弱势。

受此影响,造船板价格在7月下旬开始回落,上海市场20m m 船板从7月20日7200元/吨一路回落到9月底的6200元/吨,已跌至今年3月初的水平,跌幅达到14%。

与此同时,三季度国内船板产量增长也明显回落,8月份国内造船板产量169.9万吨,连续3个月出现环比下降,而同比增长为34.47%,增幅连续5个月回落,并且是2007年以来产量增幅的新低。

单纯从造船行业看,四季度国内需求有望回升。

2002年以来的数据显示,四季度我国造船完工量基本是每年中最大的,尤其是2006年以来,四季度完工量明显要比前三季度多。

这主要是四季度船舶建造的施工条件会有所2008年四季度我国造船板市场分析改善,天气的变化会为室外施工提供较好的条件,同时电力紧张局面也会有所缓解。

另外,今年前三季度中,我国经历了雪灾、地震等各种灾害及突发事件,国内造船生产受到一定影响,船舶交付率较低。

以国内订单最多的散货船为例,根据年初C larkso n最新统计的中日韩三国船厂完工情况来看,中国前八个月的订单完工率只在32%左右,订单交付存在着隐忧。

在剩下的一个季度里,船厂可能会加快施工进度,争取提高交付率,这也可能为需求回升带来机会。

船板等钢材价格的回落以及船舶价格的坚挺也为四季度加快生产提供了条件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年全国船舶工业经济运行分析报告2009-02-06 阅读次数:2667次2008年中国三大造船指标市场份额中商情报网单位:万载重吨造船指标中国(A)世界(B)中国份额(A/B)完工量2,8819,77129.50%新订单量5,81815,43837.70%手持订单20,46057,71035.50% 2008年,是中国船舶工业难忘的不平凡的一年。

在这一年中,中国船舶工业迎来了改革开放30周年,中央领导高度重视船舶工业的发展。

面对历史罕见的严重雪灾、人币升值、钢材等原材料价格上涨、国际金融危机的冲击和市场出现的急剧变化,全行业沉着应对,扎实工作,经济运行质量保持良好态势,工业经济指标保持快速增长,为在新的一年中打好攻坚战,迎接新挑战增强了信心,奠定了基础。

一、经济运行基本情况 (一)造船三大指标有增有降 2008年,全国造船完工量2881万载重吨,同比增长52.2%,比去年同期提高了21.8个百分点;新承接船舶订单5818万载重吨,同比下降40.9%;手持船舶订单20460万载重吨,同比增长28.7%。

按英国克拉克松研究公司对世界造船总量的统计数据,我国造船完工量、承接新船订单和手持船舶订单分别占世界市场份额29.5%、37.7%和35.5%。

与去年同期相比,完工量和手持订单量分别提高了6.5和2.5个百分点,新承接订单量下降了4.7个百分点。

我国造船完工量、手持船舶订单量连续6年保持快速增长,造船三大指标已全面超越日本,位居世界第二。

2008年中国三大造船指标市场份额单位:万载重吨造船指标中国(A)世界(B)2008年中国份额(%)2007年中国份额(%)完工量28819771 29.5 %23%新订单量58181543837.7%42%手持订单204605771035.5%33% 注:表中中国三大指标数据为我国统计数据,世界三大指标为英国克拉克松研究公司统计数据。

计算中国所占份额时对数据作了同口径处理。

(二)经济规模、经济效益快速增长 2008年1-12月全国规模以上1242家船舶工业企业完成工业总产值4143亿元,同比增长59.8%,增幅比上年下降了6个百分点。

完成工业增加值1183亿元,同比增长61.2%。

2008年1-11月,全国规模以上船舶工业企业1240家,完成主营业务收入3000亿元,同比增长56.4%,增幅比上年下降了5.9个百分点。

其中船舶制造2027亿元,同比增长53.3%;船舶配套产品制造业328亿元,同比增长78.6%;船舶修理及拆船业635亿元,同比增长55.9%。

1-11月实现利润总额283.4亿元,同比增长50.5%,增幅比上年下降了7.1个百分点。

其中船舶制造182亿元,同比增长56.5%;船舶配套产品制造业18亿元,同比增长97.9%;船舶修理及拆船业84亿元,同比增长32.9%。

1-11月亏损企业191个,亏损企业亏损额10.6亿元,比上年同期增长103.3%。

1-11月,全国船舶工业从业人员平均人数44万人,同比增长22%。

(三)船舶出口保持迅猛增长 1-12月船舶工业企业完成出口交货值2122亿元,同比增长56.1%,增幅比上年下降了6个百分点;船舶及浮动结构体出口金额195.7亿美元,同比增长59.9%,增幅比上年上升了9个百分点。

全年出口船舶完工量2107万载重吨,同比增长41.4%,占全部造船完工量73%。

船舶出口到150个国际和地区,其中出口金额在1亿美元以上的国家和地区25个,新加拨、德国和中国香港仍然是我国出口的主要市场。

(四)经济运行质量保持良好态势 2008年,全国船舶工业主要造船集团、主要船舶企业深入推进建立现代造船模式,生产效率不断提高,建造周期进一步缩短,成本费用得到有效控制。

上海外高桥造船公司17.5万吨散货船船坞周期、码头周期分别缩短到50天、37天以内,船舶进坞到交船平均周期不到135天;澄西船厂53000吨散货船上船台到交船平均周期不到105天,最短船台周期仅35天;大连船舶重工集团公司VLCC、4250箱集装箱船水下周期分别缩短到38天、30天。

两大集团提前交付船舶占全年交付船舶总数的60%以上,一批新型地方船厂三大主流船型船舶建造周期明显缩短,船台(坞)周期、码头周期也达到2~3月的较好水平。

二、经济运行的主要特点 (一)骨干船企手持批量订单、三年任务基本充足 2008年船舶企业利用前三季度国际船市继续兴旺的有利时机,积极承接国外船东订单。

同时,中海、河北远洋、长江航运集团等国内航运公司积极在国内船厂订购新船,使得骨干船厂继续保持批量船订单。

据统计,中国船舶工业集团公司、中国船舶重工集团公司手持订单分别达5196.7万载重吨、3339.1万载重吨,江苏省、浙江省船舶工业手持订单分别达7621万载重吨、2553万载重吨,造船任务均排至2011年,部分排至2012年。

值得注意的是,我国船舶工业手持订单中,散货船所占比例达60.3%,2010年以后交船的远期订单超过30%,这部分订单面临的交船风险相对较大。

(二)三大造船基地建成投产,地方造船能力快速释放 2008年长兴造船基地一期工程提前竣工,广州龙穴造船基地、青岛海西湾造船基地正式投产,一批扩建、新建船厂造船能力得到有效发挥,有力地支撑造船总量的提升和新接订单,中船工业集团、中船重工集团、江苏、浙江地方造船当年完工船舶分别达845.1万载重吨、412.1万载重吨、889.5万载重吨、520.6万载重吨。

两大集团、两省市地方造船完工约占全国造船总量的92.6%。

(三)海洋工程装备制造取得新的突破,高新技术船舶产品得到新的发展。

2008年,全球范围内第一艘圆筒形海洋钻井平台船体水下部分建成下水;我国首次投资建造的3050米深水钻井平台顺利开工;首次实现平地建造的400英尺自升悬臂式钻井平台成功交付;亚洲最大的导管架下水驳船顺利交工。

高新技术船舶研发建造得到新的发展,首艘液化天然气(LNG)船、首艘10000TEU集装箱船、国内最大最先进的16888立方米自航耙吸式挖泥船等一大批高技术船舶正式交付;16万立方米电力推进LNG船等船舶研发取得突破,新产品产值占总产值的比重较2007年有较大提高。

(四)高度重视危机冲击,积极采取应对之策。

受国际金融危机的影响,全球造船业不可避免地走出兴旺周期。

面对严峻的经济形势和船舶市场的急剧变化,我国船舶工业各级管理部门、各相关机构、全行业各个企业,纷纷研究应对措施。

中央领导关键时刻多次视察船舶企业,鼓励船舶工业战胜困难,增强信心;常务会议决定将船舶工业列为九大重点支持产业之一,国家发改委、工信部牵头制定“船舶工业调整和振兴规划”;各地深入了解船舶企业困难,认真履行管理职责;国家进出口银行、国家开发银行等金融机构帮助船舶企业“过冬”,与船企签署战略合作、金融合作等协议;各企业认真分析形势、苦练内功,积极采取了跟踪船东资信、调整业务结构、加强科研开发、合理安排生产、狠抓产品质量、强化成本管理等措施。

三、经济运行中存在的主要问题 (一)供求关系出现逆转,新船成交明显下滑 2008年,国际造船市场风云突变,持续近6年的兴旺行情落下帷幕。

据英国克拉克松研究公司统计,全年世界新船成交2127艘、1.5亿载重吨,比2007年分别下降55.3%和42.7%。

特别是进入第四季度,新船订单更是大幅萎缩,行情几乎处于停止状态,全球新船成交476万载重吨,月均成交159万载重吨,仅为前9个月月均1600万载重吨的十分之一。

我国船舶工业全年新船成交5818万载重吨,其中四季度成交仅为261万载重吨,且大部分为内河船。

从10月份开始,我国造船完工量大于新接订单量,五年多来手持订单按月统计首次出现连续下降。

与此同时,修船市场同样呈现前高后低的走势。

前三季度,修船市场一派兴旺,船坞饱满,骨干修船企业手持大量船舶改装订单。

10月份以后,船舶修理业务量急剧减少,改装船业务基本停止,部分修船厂出现船坞空置现象,修船价格出现大幅下降,幅度达20%以上。

(二)撤单、延期交船现象开始显现 受金融危机的影响,国际贸易量减少,海运需求萎缩,运力严重过剩,航运费率大幅下跌,2008年克拉克松海运综合指数跌幅达75%,BDI最大跌幅超过98%。

与此同时,金融信用全面收缩,船东融资难度加大,投资信心锐减。

加之我国手持新船订单中散货船比例过大,船市兴旺中长期积累了大量泡沫等因素,船东要求撤单和延期交船的现象开始显现。

受此影响,船舶配套企业遭受的打击更为严重。

如果航运市场持续低迷,预计撤单、延付现象在2009年会更为突出,中国船舶工业在经受“接单难”的同时,将接受“交船难”的重大考验。

(三)产能过剩日趋严重 受前几年航运市场发式需求增长的影响,我国造船基础设施能力成倍增长,其中不乏有许多刚建成、刚接单、少生产实践和正在建设中的企业。

这些企业,特别是中小企业技术力量薄弱、专业人才缺乏,生产基础条件差,在船市低迷的背景下,这些低水平重复建设形成的能力将成为影响我国船舶工业健康发展的因素。

如何加强整合日趋严重的过剩能力,是中国船舶工业必须面对的重大问题。

(四)自主创新能力不强 当前,我国船舶工业自主开发设计的主流船型的性能参数与日、韩等先进水平相比还有一定的差距,一部分高技术、高附加值船舶仍未摆脱依赖国外设计的局面,重点海洋工程总承包和设计建造能力差距更大,国际市场竞争力薄弱。

主要船用设备依赖引进国外专利技术制造,不少产品尚属空白。

在船舶市场逐步由卖方市场转向买方市场,国际船舶新标准、新规范不断推出的形势下,船东对船型、船用设备要求更加苛刻。

自主创新能力不足,产品性能低的差距,将使我们在激烈的竞争中处于不利的地位。

四、预测及建议 (一)预测 专家们预测,2009年全球宏观经济环境将更加恶化,世界海运量增速更加趋缓,航运市场新增运力加速,运力过剩加剧。

国际船舶市场将继续深幅回调,新船价格也将全面走低,“卖方市场”的格局将结束。

对此全行业一定要有清醒的认识和足够的思想准备。

1、预计2009年新承接船舶订单量在继2008年大幅下滑的基础上进一步萎缩,较为乐观的判断,全球新承接船舶订单量约为6000万载重吨,而悲观的分析,很可能降至4000万载重吨左右。

2、预计2009年全球造船完工量为1.5-1.6亿载重吨,大大高于新承接船舶订单量,到年底手持船舶订单将大幅下降,有可能小于5亿载重吨。

3、新船需求萎缩,造船能力快速提升,市场竞争更加激烈,必然导致新船价格下滑。

4、中国船舶工业将面临艰难的一年,“交船难、接单难、融资难”成为艰难的重要表现。

初步分析,2009年我国造船完工量将达到4000万载重吨以上,新承接船舶订单可能仅为2000-3000万载重吨,年底手持船舶订单将降至1.6亿吨左右。