《减免所得税优惠明细表》填报说明

减免所得税优惠明细表(A107040)及填报说明

附件3A107040减免所得税优惠明细表A107040《减免所得税优惠明细表》填报说明本表由享受减免所得税优惠的纳税人填报。

纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业”、第2行“其中减半征税”:由享受小型微利企业所得税政策的纳税人填报。

该政策包括两种情形:一是小型微利企业2015年9月30日之前年应纳税所得额低于20万元的减半征税,应纳税所得税大于20万元、小于30万元的按20%税率征税。

二是小型微利企业2015年10月1日之后应纳税所得额不超过30万元的减半征税。

本行根据以下情形填写:(1)2015年度汇算清缴需区分以下情况:①2015年1月1日之前成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(9/2015年度经营月份数)。

A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)的计算金额,同时填入第2行“其中:减半征收”。

②2015年1月1日-2015年9月30日之间成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

免税减计收入及加计扣除优惠明细表填报说明

免税、减计收入及加计扣除优惠明细表填报说明本表适用于享受免税收入、减计收入和加计扣除优惠的纳税人填报。

纳税人根据税法及相关税收政策规定,填报本年发生的免税收入、减计收入和加计扣除优惠情况。

一、有关项目填报说明1.第1行“一、免税收入”:填报第2+3+4+5行的金额。

2.第2行“(一)国债利息收入”:填报纳税人根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)等相关税收政策规定的,持有国务院财政部门发行的国债取得的利息收入。

3.第3行“(二)符合条件的居民企业之间的股息、红利等权益性投资收益”:填报《符合条件的居民企业之间的股息、红利等权益性投资收益情况明细表》(A107011)第10行第16列金额。

4.第4行“(三)符合条件的非营利组织的收入”:填报纳税人根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)、《财政部国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2014〕13号)等相关税收政策规定的,同时符合条件并依法履行登记手续的非营利组织,取得的捐赠收入等免税收入,不包括从事营利性活动所取得的收入。

5.第5行“(四)其他专项优惠”:填报第6+7+…+14行的金额。

6.第6行“1.中国清洁发展机制基金取得的收入”:填报纳税人根据《财政部国家税务总局关于中国清洁发展机制基金及清洁发展机制项目实施企业有关企业所得税政策问题的通知》(财税〔2009〕30号)等相关税收政策规定的,中国清洁发展机制基金取得的CDM项目温室气体减排量转让收入上缴国家的部分,国际金融组织赠款收入,基金资金的存款利息收入、购买国债的利息收入,国内外机构、组织和个人的捐赠收入。

7.第7行“2.证券投资基金从证券市场取得的收入”:填报纳税人根据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)第二条第一款等相关税收政策规定的,证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入。

财税实务《减免所得税额明细表(附表3)》填报说明

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务《减免所得税额明细表(附表3)》填报说明填报说明

本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于享受减免所得税额优惠的查账征税的纳税人填报。

纳税人根据企业所得税法及相关税收政策规定,填报本期及本年累计发生的减免所得税优惠情况。

一、有关项目填报说明

1.第1行“合计”:填报2行+4行+5行+6行的金额。

2.第2行“一、符合条件的小型微利企业”:根据企业所得税法和相关税收政策规定,符合小型微利企业条件的纳税人填报的减免所得税额。

包括减按20%税率征收(减低税率政策)和减按10%税率征收(减半征税政策)。

享受减低税率政策的纳税人,本行填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第9行或第20行×5%的积。

享受减半征税政策的纳税人,本行填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》第9行或第20行×15%的积;同时填写本表第3行“减半征税”。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》“是否符合小型微利企业”栏次选择“是”的纳税人,除享受《不征税收入和税基类减免应纳税所得额明细表》(附表1)中“所得减免”或者本表其他减免税政策之外,不得放弃享受小型微利企业所得税优惠政策。

3.第4行“二、国家需要重点扶持的高新技术企业”:填报享受。

《减免所得税优惠明细表》填报说明

A107040 减免所得税优惠明细表A107040 《减免所得税优惠明细表》填报说明本表适用于享受减免所得税优惠政策的纳税人填报。

纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业减免所得税”:填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行计算的减免企业所得税的本年金额。

2.第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”:根据税法、《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)等规定, 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。

本行填报表A107041第31行金额。

3.第3行“三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税”:根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。

本行填报表A107041第32行金额。

4.第4行“四、受灾地区农村信用社免征企业所得税”:填报受灾地区农村信用社按相关规定免征企业所得税的金额。

本行不得填报。

5.第5行“五、动漫企业自主开发、生产动漫产品定期减免企业所得税”:根据《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《文化部财政部国家税务总局关于印发〈动漫企业认定管理办法(试行)〉的通知》(文市发〔2008〕51号)、《文化部财政部国家税务总局关于实施〈动漫企业认定管理办法(试行)〉有关问题的通知》(文产发〔2009〕18号)等规定,经认定的动漫企业自主开发、生产动漫产品,享受软件企业所得税优惠政策。

减免所得税优惠明细表(A107040)及填报说明

附件3A107040减免所得税优惠明细表注:1、2015年度汇算清缴需区分以下情况:①2015年1月1日之前成立的企业当A100000表(主表)第23行>0且≤20万元时,本行等于主表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当主表第23行>20万元且≤30万元时,本行等于主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+ 主表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)的计算金额,同时填入第2行“其中:减半征收”。

②2015年1月1日-2015年9月30日之间成立的企业当主表第23行>0且≤20万元时,本行等于主表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当主表第23行>20万元且≤30万元时,本行等于主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+主表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)同时填入第2行“其中:减半征收”。

③2015年10月1日之后的企业当主表第23行>0且≤30万元时,本行等于主表第23行×15%的值,该数字同时填入第2行“其中:减半征收”。

为简化计算,2015年度汇算清缴申报时,年度应纳税所得额大于20万元不超过30万元的小型微利企业,可以按照《20-30万元小型微利企业所得税优惠比例查询表》(见表1)计算填报该项优惠政策。

2015年度汇算清缴结束后,本部分填报说明废止。

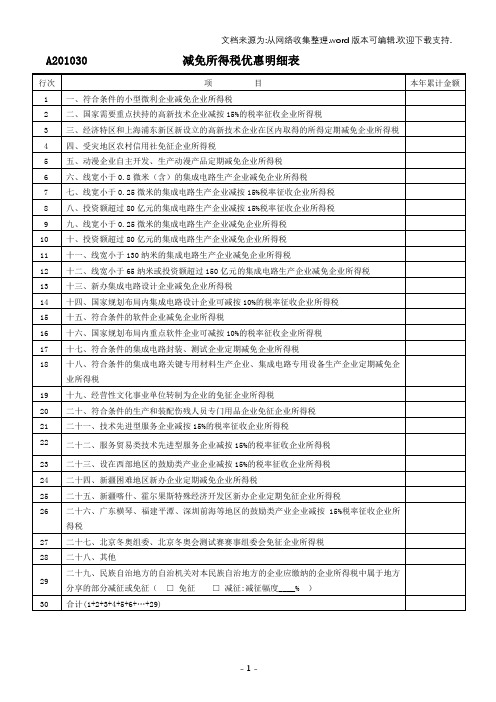

A201030减免所得税优惠明细表

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. A201030 减免所得税优惠明细表A201030 《减免所得税优惠明细表》填报说明本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于享受减免所得税额优惠的实行查账征收企业所得税的居民企业纳税人填报。

纳税人根据税收规定,填报本年发生的累计优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业减免企业所得税”:根据相关税收政策规定的,从事国家非限制和禁止行业的企业,并符合应纳税所得额、从业人数、资产总额条件的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×15%的金额。

2.第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”:填报享受国家重点扶持的高新技术企业优惠的本年累计减免税额。

3.第3行“三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税”:根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。

本行填报免征、减征企业所得税的本年累计金额。

对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写本行,区外所得优惠填报本表第2行。

经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠的,填报本表第2行。

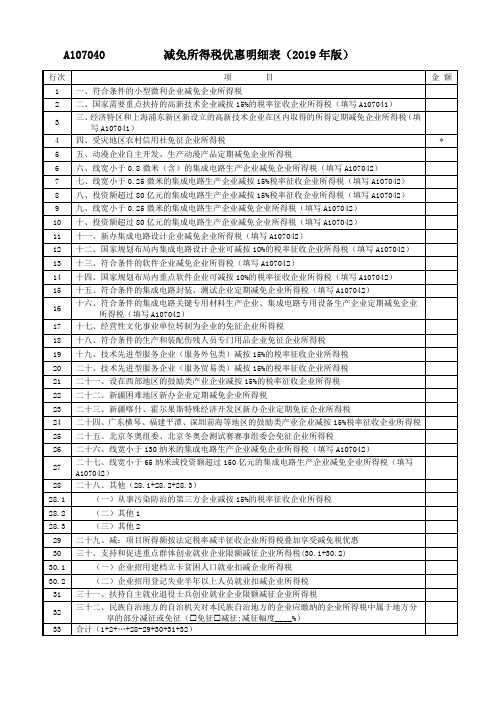

《A107040减免所得税优惠明细表(2019年版)》及填报说明

A107040 减免所得税优惠明细表(2019年版)A107040 《减免所得税优惠明细表》填报说明本表适用于享受减免所得税优惠政策的纳税人填报。

纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业减免所得税”:填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行计算的减免企业所得税的本年金额。

2.第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”:根据税法、《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)等规定, 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。

本行填报表A107041第31行金额。

3.第3行“三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税”:根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。

本行填报表A107041第32行金额。

4.第4行“四、受灾地区农村信用社免征企业所得税”:填报受灾地区农村信用社按相关规定免征企业所得税的金额。

本行不得填报。

5.第5行“五、动漫企业自主开发、生产动漫产品定期减免企业所得税”:根据《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《文化部财政部国家税务总局关于印发〈动漫企业认定管理办法(试行)〉的通知》(文市发〔2008〕51号)、《文化部财政部国家税务总局关于实施〈动漫企业认定管理办法(试行)〉有关问题的通知》(文产发〔2009〕18号)等规定,经认定的动漫企业自主开发、生产动漫产品,享受软件企业所得税优惠政策。

a107040《减免所得税优惠明细表》

a107040《减免所得税优惠明细表》A107040减免所得税优惠明细表行项目金额次1 一、符合条件的小型微利企业2 二、国家需要重点扶持的高新技术企业(填写A107041)3 三、减免地方分享所得税的民族自治地方企业四、其他专项优惠4(5+6+7+8+9+10+11+12+13+14+15+16+17+18+19+20+21+22+23+24+25+26+27) 5 (一)经济特区和上海浦东新区新设立的高新技术企业 6 (二)经营性文化事业单位转制企业 7 (三)动漫企业 8 (四)受灾地区损失严重的企业 9 (五)受灾地区农村信用社 10 (六)受灾地区的促进就业企业 11 (七)技术先进型服务企业 12 (八)新疆困难地区新办企业 13 (九)新疆喀什、霍尔果斯特殊经济开发区新办企业 14 (十)支持和促进重点群体创业就业企业 15 (十一)集成电路线宽小于0.8微米(含)的集成电路生产企业 16 (十二)集成电路线宽小于0.25微米的集成电路生产企业 17 (十三)投资额超过80亿元人民币的集成电路生产企业 18 (十四)新办集成电路设计企业(填写A107042) 19 (十五)国家规划布局内重点集成电路设计企业 20 (十六)符合条件的软件企业(填写A107042) 21 (十七)国家规划布局内重点软件企业 22 (十八)设在西部地区的鼓励类产业企业 23 (十九)符合条件的生产和装配伤残人员专门用品企业(二十)中关村国家自主创新示范区从事文化产业支撑技术等领域的高新技24 术企业25 (二十一)享受过渡期税收优惠企业 26 (二十二)横琴新区、平潭综合实验区和前海深港现代化服务业合作区企业 27 (二十三)其他 28 五、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 29 合计(1+2+3+4-28) 填表说明一、适用范围本表适用于享受减免所得税优惠的纳税人填报。

二、填报依据和说明纳税人根据税法及相关税收政策规定,填报本年发生的减免所得税优惠情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件3A107040减免所得税优惠明细表A107040《减免所得税优惠明细表》填报说明本表由享受减免所得税优惠的纳税人填报。

纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业”、第2行“其中减半征税”:由享受小型微利企业所得税政策的纳税人填报。

该政策包括两种情形:一是小型微利企业2015年9月30日之前年应纳税所得额低于20万元的减半征税,应纳税所得税大于20万元、小于30万元的按20%税率征税。

二是小型微利企业2015年10月1日之后应纳税所得额不超过30万元的减半征税。

本行根据以下情形填写:(1)2015年度汇算清缴需区分以下情况:①2015年1月1日之前成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(9/2015年度经营月份数)。

A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)的计算金额,同时填入第2行“其中:减半征收”。

②2015年1月1日-2015年9月30日之间成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

A100000表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)同时填入第2行“其中:减半征收”。

③2015年10月1日之后的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤30万元时,本行等于A100000表第23行×15%的值,该数字同时填入第2行“其中:减半征收”。

为简化计算,2015年度汇算清缴申报时,年度应纳税所得额大于20万元不超过30万元的小型微利企业,可以按照《20-30万元小型微利企业所得税优惠比例查询表》(见表1)计算填报该项优惠政策。

2015年度汇算清缴结束后,本部分填报说明废止。

(2)2016年及以后年度汇算清缴时当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行≤30万元时,本行等于A100000表第23行×15%的值,该数字同时填入第3行“其中:减半征收”。

表1:20-30万元小型微利企业所得税优惠比例查询表查询方法说明:①本表由2015年度汇算清缴时应纳税所得额介于20万元至30万元之间的小型微利企业查询使用。

②“企业成立时间”:企业根据其不同成立时间所在行次,查询申报税款所属期的对应优惠比率。

③“优惠率、其中减半”:优惠率主要指企业同时享受20%、10%(减半征税)的综合优惠情况;“其中减半”指享受减半征税优惠情况。

应纳税所得额与“优惠率”的乘积,填入本表第1行“符合条件的小型微利企业”;应纳税所得额与“其中减半”的乘积,填入本表第2行“其中:减半征税”。

案例:A小型微利企业成立于2012年9月8日,2015年度应纳税所得额29.8万元。

汇算清缴申报时,查询《20-30万元小型微利企业所得税优惠比例查询表》可知,成立时间“2015年1月及以前”对应“12月”列次的“优惠率”和“其中减半”为7.50%、3.75%。

因此,A小型微利企业汇算清缴享受优惠税额=29.8×7.50%=2.235万元,减半征税=29.8×3.75%=1.1175万元。

分别填写本表第1行、第2行。

2.第3行“二、国家需要重点扶持的高新技术企业”:该行为合计行,填报第4+5行的合计数。

合计高新技术企业享受的低税率和定期减免税优惠。

(1)第4行“(一)高新技术企业低税率优惠”:国家需要重点扶持的高新技术企业(含文化产业支撑技术领域,高新技术领域扩围以后,按新规定执行)享受15%税率优惠金额填报本行。

同时填报《高新技术企业优惠情况及明细表》(A107041)。

(2)第5行“(二)经济特区和上海浦东新区新设立的高新技术企业定期减免”:填报纳税人根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。

企业须同时填报《高新技术企业优惠情况及明细表》(A107041)。

对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写本行,区外所得优惠填写本表第4行。

经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠的,填写本表第4行。

3.第6行“三、其他专项优惠”:该行为合计行,填报第7+8+9+10+11…+14+15+16+…+31的合计金额。

4.第7行“(一)受灾地区损失严重的企业”:填报受灾地区损失严重的企业免征企业所得税优惠金额。

免征所得税金额根据表A100000第23行应纳税所得额和法定税率计算。

本行为合计行,等于7.1行+7.2行+7.3行。

《财政部海关总署国家税务总局关于支持芦山地震灾后恢复重建有关税收政策问题的通知》(财税〔2013〕58号)、《财政部海关总署国家税务总局关于支持鲁甸地震灾后恢复重建有关税收政策问题的通知》(财税〔2015〕27号)规定,对芦山、鲁甸受灾地区损失严重的企业,在规定期限内免征企业所得税。

芦山受灾地区免征所得税政策执行至2015年12月31日,在7.1行填列;鲁甸受灾地区免征所得税政策执行至2016年12月31日,在7.2行填列。

7.3行属于预留行次,需填报减免税项目名称、减免税代码和减免税金额。

5.第8行“(二)受灾地区农村信用社”:填报受灾地区农村信用社免征企业所得税金额。

免征所得税金额根据表A100000第23行应纳税所得额和法定税率计算。

本行为合计行,等于8.1行+8.2行+8.3行。

《财政部海关总署国家税务总局关于支持芦山地震灾后恢复重建有关税收政策问题的通知》(财税〔2013〕58号)、《财政部海关总署国家税务总局关于支持鲁甸地震灾后恢复重建有关税收政策问题的通知》(财税〔2015〕27号)规定,对芦山、鲁甸受灾地区农村信用社,在规定期限内免征企业所得税。

芦山农村信用社在2017年12月31日前免征所得税,在8.1行填列;鲁甸农村信用社在2018年12月31日前免征所得税,在8.2行填列。

8.3行属于预留行次,需填报减免税项目名称、减免税代码和减免税金额。

6.第9行“(三)受灾地区的促进就业企业”:填报受灾地区促进就业企业限额免征的税款中,扣减企业所得税的金额。

本行为合计行,等于9.1行+9.2行+9.3行。

根据现行税收政策规定,对规定受灾地区范围内的企业招用当地因自然灾害失去工作人员就业的,按实际招用人数和实际工作时间予以定额依次扣减增值税、营业税、城市维护建设税、教育费附加和企业所得税。

定额标准为每人每年4000元,可上下浮动20%,由省级人民政府根据当地实际情况具体确定。

按上述标准计算的税收抵扣额在企业当年实际应缴增值税、营业税、城市维护建设税、教育费附加和企业所得税税额中依次扣减。

企业所得税预缴时不享受该项优惠,汇算清缴时,企业税收抵扣额抵减增值税、营业税、城市维护建设税、教育费附加后有未抵减余额的,在本行限额填写。

当年扣减不足的,不得结转下年使用。

芦山受灾地区政策执行至2015年12月31日,在9.1行填列;鲁甸受灾地区政策执行至2016年12月31日,在9.2行填列。

9.3行属于预留行次,需填报减免税项目名称、减免税代码和减免税金额。

7.第10行“(四)支持和促进重点群体创业就业企业”:填报企业安置下岗人员再就业、高校毕业生就业、退役士兵就业等,以每人每年减税标准乘以安置人数计算的税收抵扣额,依次扣减营业税、城市维护建设税、教育费附加后仍有余额的,在汇算清缴时限额扣减企业所得税。

本行为合计行,等于10.1行+10.2行+10.3行。

安置下岗人员再就业、高校毕业生就业、退役士兵就业扣减的所得税,分别填写本表10.1行、10.2行、10.3行。

8.第11行“(五)技术先进型服务企业”:根据《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)等规定,由经认定的技术先进型服务企业填报减按15%税率征收企业所得税的纳税人填报。

本行根据表A100000第23行应纳税所得额乘以10%的积填写。

9.第12行“(十六)动漫企业”:根据《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《文化部财政部国家税务总局关于印发<动漫企业认定管理办法(试行)>的通知》(文市发〔2008〕51号)、《文化部财政部国家税务总局关于实施<动漫企业认定管理办法(试行)>有关问题的通知》(文产发〔2009〕18号)等规定,经认定的动漫企业自主开发、生产动漫产品,享受软件企业所得税优惠政策。

即在2017年12月31日前自获利年度起,第一年至第二年免征所得税,第三年至第五年按照25%的法定税率减半征收所得税,并享受至期满为止。

本行填报根据表A100000第23行应纳税所得额计算的免征、减征企业所得税金额。

10.第13行“(七)集成电路线宽小于0.8微米(含)的集成电路生产企业”:根据《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)等规定,集成电路线宽小于0.8微米(含)的集成电路生产企业,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。