[Excel表格]损益表

Excel财务账模板(超实用)

上年实际数

复

核

:

制表:刘六

王

五

行 次

本月数

1

4

5

10

11

14

15

16

18

19

22

23

25

26

27

28

30

本年累计数

补充资料

项目

1.出售、处置部分或投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计估计变更增加(或减少)利润总额 5.债务重组损失 6.其他

单位负责 人:张三

财务负责人:李四

本年累计数

损益表

编制单位: 江西XXXXXXXX有限公司

填表日期:2033年1月1日 所属期:2033年12月

单位:元

项目

一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(亏损以“-”号填列)

损益表excel

1900年度

单位负责 人:

财务负责人:

行 次

本年累计数

1

0.00

2

4

8

0.00

9

10

11

12

13

14

16

0.00

17

18

19

20

25

0.00

复 核 :

账结法

每月报表生成 单位:元 返回目录 后,请务必将

损益表中本月

本年累计数

本年累计数

1月

2月

3月

4月

0.00

0.00

0.00

0.00

0.00

0.00

6月

7月

8月

9月

10月

11月

12月

补充资料

项目

1.出售、处置部分或投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计估计变更增加(或减少)利润总额 5.债务重组损失 6.其他

单位负责 人:

财务负责人:

所属期:

行 次

本月数

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

25

0.00

26

0.00

27

0.00

28

0.00

30

0.00

本年累计数

复 核 :

附 位:

0

项目

一、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 二、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 三、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 四、未分配利润

利用EXCEL进行财务分析的技巧

利用EXCEL进行财务分析的技巧在现代商业环境中,财务分析是管理者和投资者密切关注的一个重要领域。

通过对财务数据的详细分析,我们可以深入了解一个企业的财务状况和经营绩效。

在这方面,EXCEL作为一款强大的数据处理软件,成为了许多人首选的工具之一。

本文将介绍一些利用EXCEL进行财务分析的技巧,帮助读者更好地理解和应用财务数据。

一、财务数据导入与整理在进行财务分析之前,首先需要将财务数据导入EXCEL进行整理和处理。

可以使用以下方法:1. 数值导入:打开EXCEL,选择“文件”-“打开”,然后选择需要导入的财务数据文件进行打开。

根据文件的格式,选择将数据导入到工作表中的合适位置。

2. 数据整理:根据分析需求,采用合适的方法整理数据。

可使用筛选、排序、删除重复值等功能进行数据清洗,确保数据的准确性和完整性。

二、利用EXCEL进行财务比率分析财务比率分析是评估企业财务状况和经营绩效的重要手段。

EXCEL 提供了丰富的函数和工具,可以帮助我们计算和分析各种财务比率。

1. 流动比率:流动比率反映了企业的偿债能力,计算公式为“流动资产÷流动负债”。

在EXCEL中,可以使用“/”符号进行计算,例如“=B2/B3”,其中B2为流动资产,B3为流动负债。

2. 速动比率:速动比率是一种更为严格的偿债能力指标,排除了存货对流动性的影响。

计算公式为“(流动资产-存货)÷流动负债”。

在EXCEL中,可先计算“流动资产-存货”,然后使用除法计算。

3. 资产负债率:资产负债率反映了企业的资产与负债之间的比例关系,计算公式为“负债总额÷资产总额”。

在EXCEL中,可以使用相同的方法进行计算。

三、财务报表分析财务报表是财务数据的重要展现形式,包括资产负债表、损益表和现金流量表。

通过利用EXCEL进行财务报表分析,可以更好地理解企业的财务状况和经营情况。

1. 资产负债表分析:将资产负债表数据录入EXCEL后,可以使用图表、条件格式等功能进行进一步分析。

Excel 财务应用 创建损益表

Excel 财务应用 创建损益表损益表又称“利润表”,主要分为主营业务收入、主营业务利润、营业利润、利润总额和净利润5项组成。

它是以“利润=收入-费用”这个会计恒等式为依据编制而成的。

1.建立损益表表格建立损益表表格主要包括创建损益表的框架和损益表单元格格式的设置。

例如,启动Excel 2007组件,新建一个工作簿并保存为“损益表”。

然后重命名Sheet1工作表标签名称为“损益表”,并输入如图7-49所示的基本信息。

图7-49 输入损益表基本信息 图7-50 设置数据格式选择需要设置为货币格式的单元格区域(如选择C4至D19单元格区域),单击【数字】组中的【数字格式】下拉按钮,选择【货币】项,如图7-50所示。

设置为货币格式的目的是为了使计算出的数据以货币的格式出现,如以¥19,100.00格式出现。

选择C7至D7单元格区域、C12至D12单元格区域、C17至D17单元格区域和C19至D19单元格区域,并单击【字体】组中的【填充颜色】下拉按钮,选择“茶色,背景2”色块,如图7-51所示。

图7-51 设置填充颜色提 示 选择一个单元格区域后,按住Ctrl 键的同时,再选择其他的单元格区域,即可同时选择不连续的单元格区域。

2.添加总账和明细账数据在Excel 工作簿中,为了便于更好的共享和组织数据,经常需要对工作表进行移动或复制。

移动或复制工作表不仅可以在工作簿的内进行操作,也可以在不同工作簿之间进行移动或者复制操作。

创建表格 选择选择建立损益表同样需要使用“明细账”和“总账”数据,因此为了方便用户可以直接将前一节中的“资产负债表”中的数据复制至工作簿“损益表”中。

例如,打开“资产负债表”工作簿,右击“明细账”工作表标签,执行【移动或复制工作表】命令,如图7-52所示。

然后在弹出的【移动或复制工作表】对话框中的【将选定工作表移至工作簿】下拉列表中,选择“损益表”工作表,并在【下列选定工作表之前】列表中,选择Sheet2项,并启用【建立副本】复选框,如图7-53所示。

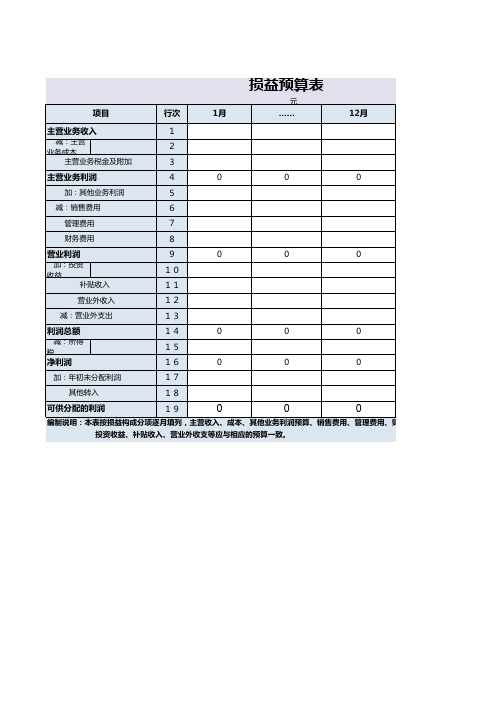

损益预算表Excel模板

0

0

0

利润总额

减:所得税

0 0

0 0

0 0

净利润

加:年初未分配利润 其他转入

可供分配的利润

0

0

0ቤተ መጻሕፍቲ ባይዱ

编制说明:本表按损益构成分项逐月填列,主营收入、成本、其他业务利润预算、销售费用、管理费用、财务费用、 投资收益、补贴收入、营业外收支等应与相应的预算一致。

单位:万元

16年全年合计

2017年预计

0

0

0

0

0 0

0 0

0

0

、管理费用、财务费用、

损益预算表

项目 主营业务收入

减:主营业务成本 主营业务税金及附加

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1月

……

12月

主营业务利润

加:其他业务利润 减:销售费用 管理费用 财务费用

0

0

0

营业利润

加:投资收益 补贴收入 营业外收入 减:营业外支出

Excel全套账财务账模板(超实用)

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

EXCEL会计全套表格

其他业务收入 其他业务支出 所得税 管理费用 财务费用 营业外收入 营业外支出 生产成本 制造费用 以前年度损益调整 无形资产 产品销售费用

科目目录表

1 现金 2 银行存款 3 短期投资 4 应收票据 5 应收帐款 6 坏帐准备 7 预付帐款 8 其他应收款 9 原材料 10 低值易耗品 库存商品 在产品 产成品 11 待摊费用 12 固定资产 13 累计折旧 14 固定资产清理 15 在建ቤተ መጻሕፍቲ ባይዱ程 16 应付工资 17 应付帐款 18 应付福利费 19 其他应付款 20 应交税金 递延资产 资本公积 盈余公积 21 其他应交款 22 预提费用 23 长期借款 24 实收资本 25 本年利润 26 利润分配 27 商品销售收入 28 商品销售成本 29 经营费用 30 商品销售税金及附加 31 短期借款 待转资产价值 应付利润 31 32 33 34 35 36 37

EXCEL财务表格(全)

购买原材料 投入资本 采购商品 结转成本 向银行借款 客户付货款 提取现金 销售商品 支付供应商货款 收到客户销售回款 收入类转入本年利润 费用类转入本年利润 生产部门领料出库

说明

1、摘要、总账科目、明细科目, 通过数据EXCEL有效性功能嵌入凭 证中,录入凭证的时候直接选择

2、日期格式设置成自己想要的形 式 3、合计行通过SUBTOTAL函数汇 总,这样就可以根据你的筛选随 时汇总; 4、通过IF函数设置,随时检查录 入凭证的借贷是否平衡

4101 410101 410102 4105 5101 5102 5201 5301 5401 5402 5405 5501 5502 550201 550202 550203 550204 550205 550206 550301 550302 5601 5701

生产成本 基本生产成本 辅助生产成本 制造费用 主营业务收入 其他业务收入 投资收益 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 财务费用 财务费用 营业外支出 所得税

凭证号

单位名称:XX有限公司

日期

1

10月16日

1

10月16日

2

10月16日

2

10月16日

3

10月16日

3

100月16日

4

10月16日

4

10月16日

5

10月16日

5

10月16日

5

10月16日

6

10月16日

6

10月16日

6

10月16日

7

10月16日

7

10月16日

手游项目损益预估表(excel公式计算表)

பைடு நூலகம்

留存 次留 3留 7留 14留 30留 180留

广告 开关 人均观次 eCPM

iOS 1.5%

90 3.0% 120

iOS 38% 22% 10% 3% 1% 0%

iOS 关 10 400

安卓渠道 2.0% 60 2.5% 38

安卓渠道 30% 20% 8% 3% 1% 0%

安卓渠道 关 8 120

安卓投放 0% 0 三月

新增汇总 13,166,667

iOS 2,500,000

安卓渠道 10,000,000

安卓投放 666,667

新增趋势 首月 三月 六月

月均 自定义1 自定义2

商务条款

YEAR 2

分成比例 渠道分成

内购 广告 通道费

CP分成 内购 广告

IP分成

税

LF 0

iOS

30% 0% 0%

新增|投

投放预算 预算金额

CPA 投放新增 投放趋势

iOS 10,000,000

5 2,000,000

自定义1

安卓渠道 0 0 0

首月

安卓投放 2,000,000

3 666,667

首月

新增|渠

渠道新增 新增占比 新增预估 新增趋势

iOS 20% 500,000 自定义1

安卓渠道 100%

10,000,000 三月

安卓投放 2.0% 60 2.8% 38

安卓投放 35% 20% 8% 3% 1% 0%

安卓投放 关 8 80

ARPU

LTV D7 D30 D90 D180

iOS 3.3

4.66 7.63 10.22 12.07

安卓渠道 1.0

制作损益表Excel表格

5、债务重组损失 6、其他

填表说明: 会计主管人员签字: 税务机关收到日期: 代理申报人签字: 接收人:

本年累计数

上年实际数

企业盖章: 申报日期: 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 少数股东权益 五、净利润(亏损以“-”号填列) 补充资料 项目 1、出售、处置部门或被投资单位说得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 本年累计数 纳税人名称: 所属时期: 行次 1 4 5 10 11 14 15 16 18 19 20 23 25 27 28 29 30 本 月 数