非线性模型参数估计的EViews操作

Eviews基本操作 (2)

一、创建工作文件命令方式在命令窗口直接输入建立工作文件的命令CREATE , 命令格式:CREATE 数据频率 起始期 终止期 其中,数据频率类型分别为A (年)、Q (季)、M (月)、U (非时间序列数据)。

输入Eviews 命令时,命令字与命令参数之间只能用空格分隔。

如本例可输入命令:CREATE A 1984 2003工作文件创立后,需将工作文件保存到磁盘,单击工具条中Save →输入文件名、路径→保存,或单击菜单兰中File →Save 或Save as →输入文件名、路径→保存。

二、输入和编辑数据命令方式命令格式:data 〈序列名1〉 〈序列名2〉 … 〈序列名n 〉 功能:输入新变量的数据,或编辑工作文件中现有变量的数据。

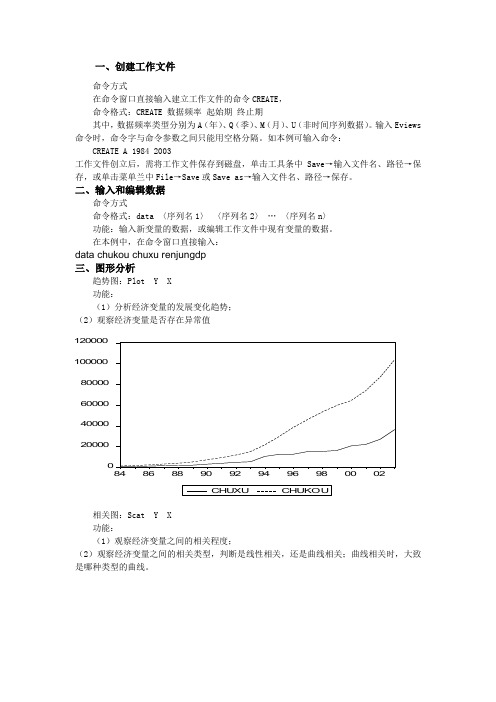

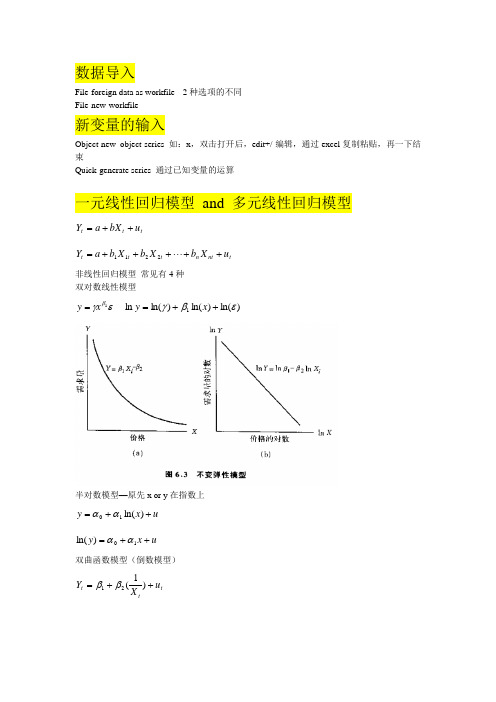

在本例中,在命令窗口直接输入:data chukou chuxu renjungdp 三、图形分析趋势图:Plot Y X 功能:(1)分析经济变量的发展变化趋势; (2)观察经济变量是否存在异常值02000040000600008000010000012000084868890929496980002相关图:Scat Y X 功能:(1)观察经济变量之间的相关程度;(2)观察经济变量之间的相关类型,判断是线性相关,还是曲线相关;曲线相关时,大致是哪种类型的曲线。

20000400006000080000100000120000010000200003000040000CHUXUC H U K O U四、OLS 估计参数在主菜单命令行键入 LS Y C X单击Equation 窗口中的Resid 按钮,将显示模型的拟合图和残差图-10000-50000500010000-2000002000040000600008000010000012000084868890929496980002单击Equation 窗口中的View → Actual, Fitted, Resid → Table 按钮,可以得到拟合直线和残差的有关结果五、预测在Equation 框中选Forecast 项后,弹出Forecast 对话框,Eviews 自动计算出样本估计期内的被解释变量的拟合值,拟合变量记为chukouF ,其拟合值与实际值的对比图如下-2000002000040000600008000010000012000084868890929496980002scalar CHUKOU1 = -5719.991597 + 2.116770043*0 + 3.773129627*0区间估计coef(2) confintconfint(1)=1243-@qtdist(.975,20)*eq01.@sddep confint(2)=1243+@qtdist(.975,20)*eq01.@sddep coef(4) confint1confint1(1)=eq01.@coefs(2)-@qtdist(.975,20)*eq01.*@stderrs(2) confint1(2)=eq01.@coefs(2)+@qtdist(.975,20)*eq01.*@stderrs(2) confint1(3)=eq01.@coefs(3)-@qtdist(.975,20)*eq01.*@stderrs(3) confint1(4)=eq01.@coefs(3)+@qtdist(.975,20)*eq01.*@stderrs(3)六、非线性回归模型的估计1.倒数模型:μββ++=XY 110 在命令窗口直接依次键入GENR X1=1/X LS Y C X12.多项式模型:μβββ+++=2210X X Y 在命令窗口直接依次键入GENR X1=X GENR X2=X^2 LS Y C X1 X23.准对数模型:μββ+++=X Y ln 10 在命令窗口直接依次键入GENR lnX=LOG(X)LS Y C lnX4.双对数模型:μββ+++=X Y ln ln 10 在命令窗口直接依次键入GENR lnX=LOG(X) GENR lnY=LOG(Y)LS lnY C lnX七、异方差检验与解决办法1.X e -2相关图检验法LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X 排序SCAT X E2 画出残差平方与解释变量X 的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

非线性回归的迭代估计方法的eviews上机步骤150406

我国国有独立核算工业企业统计资料年份 时间t工业总产值 Y(亿元) 职工人数L(万人)固定资产K(亿元) 1978 1 3289.18 3139 2225.70 1979 2 3581.26 3208 2376.34 1980 3 3782.17 3334 2522.81 1981 4 3877.86 3488 2700.90 1982 5 4151.25 3582 2902.19 1983 6 4541.05 3632 3141.76 1984 7 4946.11 3669 3350.95 1985 8 5586.14 3815 3835.79 1986 9 5931.36 3955 4302.25 1987 10 6601.60 4086 4786.05 1988 11 7434.06 4229 5251.90 1989 12 7721.01 4273 5808.71 1990 13 7949.55 4364 6365.79 1991 14 8634.80 4472 7071.35 1992 15 9705.52 4521 7757.25 1993 16 10261.65 4498 8628.77 1994 17 10928.66 45459374.34资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理建立非线性回归模型C-D 生产函数。

C-D 生产函数为:εβαe K AL Y =,对于此类非线性函数,可以采用以下两种方式建立模型。

方式1:转化成线性模型进行估计; 在模型两端同时取对数,得:εβα+++=K L A y ln ln ln ln在EViews 软件的命令窗口中依次键入以下命令:GENR LNY=log(Y) GENR LNL=log(L) GENR LNK=log(K) LS LNY C LNL LNK 则估计结果如图3-3所示。

图3-3 线性变换后的C-D 生产函数估计结果即可得到C-D 生产函数的估计式为:K L yln 6737.0ln 6045.09513.1ˆln ++−= (模型3) t = (-1.172) (2.217) (9.310)9958.02=R 9951.02=R 407.1641=F 即:6737.06045.01424.0ˆK L y=从模型3中看出,资本与劳动的产出弹性都是在0到1之间,模型的经济意义合理,而且拟合优度较模型2还略有提高,解释变量都通过了显著性检验。

eviews使用简单讲解

数据导入File-foreign data as workfile --2种选项的不同 File-new-workfile新变量的输入Object-new object-series 如:x ,双击打开后,edit+/-编辑,通过excel 复制粘贴,再一下结束Quick-generate series 通过已知变量的运算一元线性回归模型 and 多元线性回归模型t t t u bX a Y ++=t nt n t t t u X b X b X b a Y +++++= 2211非线性回归模型 常见有4种 双对数线性模型εγβ1x y = )ln()ln()ln(ln 1εβγ++=x y半对数模型—原先x or y 在指数上u x y ++=)ln(10αα u x y ++=10)ln(αα双曲函数模型(倒数模型)t tt u X Y ++=)1(21ββ多项式回归模型u x x x y n n +++++=ββββ 2210非线性回归模型,先用变量替换成为线性(一元or 多元)回归模型,然后做法相同。

虚拟变量模型⎩⎨⎧=另一种状态一种状态10t D eg ⎩⎨⎧=,男性女性1,0t D 研究定性变量的时候引入,比如说性别、种族、宗教、民族、婚姻状况、教育程度等。

一般的,定性变量有m 类,引入m-1个虚拟变量。

分布滞后模型t n t n t t t u x x x y +++++=--ββββ 1210对于时间序列数据,由于经济系统中的经济政策的传导、经济行为的相互影响和渗透都是需要一定时间的。

他们的数值是由某些滞后量决定的。

Eg 消费不仅取决于当期的收入,还取决于以前的收入。

先做图观察一下大体趋势,是否要取对数等。

Quick-graph 建立模型Quick-estimation equation 选择LS 变量第一个是因变量,常数项输入c 注:log (x )表示对x 取自然对数x (-1) 表示滞后一阶 ;x (-1 to -4)表示x (-1)、x (-2)、x (-3)、x (-4)其实,更方便快捷的是用execl进行普通的回归模型工具-加载宏-分析数据库and 分析数据库-vba函数工具-数据分析获取新变量“=”虚拟变量,简单编程eg:=IF(E2>400000,1,0)时间序列分析在处理有关时间序列的数据的时候,首先画图,看看是否需要季节调整Eg 冰激凌销售的例子。

Eviews操作教程-完整版

通过【Quick】菜单操作。通过是先选择操作方法,再选择操作对象

命令方式

C.对象命令(Object Command)方式

与对象菜单相对应的对象命令及菜单上没有对应项的对象命令,通常采用“对象.视图(或过程)”的命令格式

D.辅助命令(Auxiliary Commands)方式

与TSP语法一致的面向过程命令,通常采用“命令+参数”的格式。该操作方式主要是为了与TSP命令保持一致

【Options】系统参数设定选项。与一般应用软件相同,Eviews运行过程中的各种状态,如窗口的显示模式、字体、图像、电子表格等都有默认的格式,用户可以根据需要选择Options下拉菜单中的项目对一些默认格式进行修改。

【Windows】提供多种在打开窗口种进行切换的方式,以及关闭所有对象(Close All Objects)或关闭所有窗口(Close All)。

【Annual】用4位数表示年度,如1980、1999、2004等。Start Date后输入起始年份,End Date后输入终止年份。如果只有两位数,那么系统将默认为20世纪的年份,如98默认为1998。(注意:Eviews无法识别公元100年以前的年份。)

【Semi-annual】数据频率为半年,表示为“年:上半年”或“年.上半年”。如起始日期为2002年下半年,结束日期为2004年上半年,那么表示为在Start Date后输入2002:2(或2002.2),在End Date后输入2004:1(2004.1)。注意年后面只能跟1、2,分别代表上下半年。

【File】有关文件(工作文件、数据库、Eviews程序等)的常规操作,如文件的建立(New)、打开(Open)、保存(Save/Save As)、关闭(Close)、导入(Import)、导出(Export)、打印(Print)、运行程序(Run)等;选择下拉菜单中的Exit将退出Eviews软件。

Eviews线性与非线性的方程估计

实验名称:线性与非线性的方程估计 实 验 目 的

掌握和了解 Eviews 中的回归模型和非线性回归模型。

使用软件名称:Eviews

一、我国 1978~1997 年财政收入 Y 和国民生产总值(GNP)X 的统计资料如表 1 所示(单位:亿元)。 表 1.

(2) EViews 的验 结 果 分 析

ln A0 9.906670 ln(1 r ) 0.008587 1.137234 (1 ) 1.260304 1 (1 ) 0.082480 2 A0 0.000049841 r 0.0086 0.4743 2.3977 0.2759

Y A0 (1 r ) t L K e

(2)估计线性化后的 CES 生产函数,并推算出各个参数的估计值:

ln Y ln A0 t ln(1 r ) ln L (1 ) ln K

其中,各个参数的含义为:

1 K (1 )[ln( )] 2 2 L

实 验 内 容

年份 财政收入 GNP 年份 财政收入 GNP 1978 1132.26 3624.1 1988 2357.24 14922.3 1979 1146.38 4038.2 1989 2664.9 16917.8 1980 1159.93 4517.8 1990 2937.1 18598.4 1981 1175.79 4860.3 1991 3149.48 21662.5 1982 1212.33 5301.8 1992 3483.37 26651.9 1983 1366.95 5957.4 1993 4348.95 34560.5 1984 1642.86 7206.7 1994 5218.1 46670 1985 2004.82 8989.1 1995 6242.2 57494.9 1986 2122.01 10201.4 1996 7404.99 66850.5 1987 2199.35 11954.5 1997 8651.14 73452.5

EViews的基本操作

EViews 的基本操作实验目的:初步了解EViews 软件,掌握EViews 的基本操作1. EViews 主窗口EViews 是基于Windows 操作系统的计量分析软件,它的前身是1981年发布的MicroTSP 。

EViews 大部分的数据处理是面对经济时间序列数据,但是这并不妨碍它对大量的截面数据处理同样表现出卓越的功能。

EViews 利用了现代软件开发中的可视化技术,可以使用鼠标,通过点击Windows 命令、修改对话框选项等完成相关数据处理过程,同时也可以利用EViews 的命令行窗口和批处理程序完成同样的数据处理过程。

正确安装并运行EViews 后,我们将会看到EViews 窗口(如图 1 EViews 窗口所示)。

图 1 EViews 窗口2. 工作文件基础EViews 的大部分操作都是在工作文件的基础上完成的,因此工作文件构成了EViews 的基础。

对EViews 的基本操作离不开对工作文件的操作,以下部分介绍如何新建、保存、读取、修改一个工作文件。

标题栏命令窗口主菜单 工作区域下拉式菜单消息区2.1 新建一个工作文件(Creating a Workfile)使用EViews的第一步通常就是新建一个工作文件。

建立一个工作文件可以按下列顺序点击EViews的主菜单:Fil e→New→Workfile。

此时打开下列对话框。

图 2 新建一个工作文件在图 2 新建一个工作文件所示的对话框中,用户需要根据实际数据的特点,指定工作文件的数据频率(workfile frequency),以及工作文件的范围,即开始日期(start date)和结束日期(end date)。

关于数据频率,对话框中提供了八种不同的选择,其含义和输入格式如下z Annual,即年度数据z Semi-annual,即半年度数据,具体表示为年份跟着一个冒号或句点,和一个半年数。

例如,1993:1, 65:2,或者1993.1, 65.2z Quarterly,即季度数据,具体表示为年份跟着一个冒号或句点,和一个季度数。

非线性模型参数估计方法步骤

EViews非线性模型参数估计方法步骤1.新建EViews工作区,并将时间序列X、P1和P0导入到工作区;2.设定参数的初始值全部为1,其方法是在工作区中其输入下列命令并按回车键param c(1) 1 c(2) 1 c(3) 1 c(4) 13.估计非线性模型参数,其方法是在工作区中其输入下列命令并按回车键nls q=exp(c(1))*x^c(2)*p1^c(3)*p0^c(4)4.得到结果见table01(91页表3.5.4结果)(案例一结束)Dependent Variable: QMethod: Least SquaresDate: 03/29/15 Time: 21:44Sample: 1985 2006Included observations: 22Convergence achieved after 9 iterationsQ=EXP(C(1))*X^C(2)*P1^C(3)*P0^C(4)Coefficient Std. Error t-Statistic Prob.C(1) 5.567708 0.083537 66.64931 0.0000C(2) 0.555715 0.029067 19.11874 0.0000C(3) -0.190154 0.143823 -1.322146 0.2027C(4) -0.394861 0.159291 -2.478866 0.0233R-squared 0.983631 Mean dependent var 1830.000Adjusted R-squared 0.980903 S.D. dependent var 365.1392S.E. of regression 50.45954 Akaike info criterion 10.84319Sum squared resid 45830.98 Schwarz criterion 11.04156Log likelihood -115.2751 Hannan-Quinn criter. 10.88992Durbin-Watson stat 0.672163(92页表3.5.5结果)(案例二过程)5.新建EViews工作区,并将时间序列X、P1和P0导入到工作区;6.设定参数的初始值全部为1,其方法是在工作区中其输入下列命令并按回车键param c(1) 1 c(2) 1 c(3) 17.估计非线性模型参数,其方法是在工作区中其输入下列命令并按回车键nls q=exp(c(1))*(x/p0)^c(2)*(p1/p0)^c(3)8.得到结果见table02(92页表3.5.5结果)(案例二结束)Dependent Variable: QMethod: Least SquaresDate: 03/29/15 Time: 22:14Sample: 1985 2006Included observations: 22Convergence achieved after 4 iterationsQ=EXP(C(1))*(X/P0)^C(2)*(P1/P0)^C(3)Coefficient Std. Error t-Statistic Prob.C(1) 5.525965 0.072685 76.02666 0.0000C(2) 0.533824 0.019785 26.98163 0.0000C(3) -0.242862 0.134014 -1.812219 0.0858R-squared 0.982669 Mean dependent var 1830.000Adjusted R-squared 0.980845 S.D. dependent var 365.1392S.E. of regression 50.53638 Akaike info criterion 10.80939Sum squared resid 48524.59 Schwarz criterion 10.95817Log likelihood -115.9033 Hannan-Quinn criter. 10.84444Durbin-Watson stat 0.656740。

Eviews操作指导

Eviews上机指导第一节Eviews简介1、Eviews是什么2、运行Eviews3、Eviews的窗口4、Eviews的主要功能5、关闭Eviews第二节单方程计量经济模型Eviews操作案例一、创建工作文件二、输入和编辑数据三、图形分析四、OLS估计参数五、预测六、非线性回归模型的估计七、异方差检验与解决办法八、自相关检验与解决办法第三节联立方程计量经济模型Eviews操作第一节 Eviews简介Eviews是Econometrics Views的缩写,直译为计量经济学观察,通常称为计量经济学软件包。

它的本意是对社会经济关系与经济活动的数量规律,采用计量经济学方法与技术进行“观察”。

计量经济学研究的核心是设计模型、收集资料、估计模型、检验模型、应用模型(结构分析、经济预测、政策评价)。

Eviews是完成上述任务比较得力的必不可少的工具。

正是由于Eviews等计量经济学软件包的出现,使计量经济学取得了长足的进步,发展成为一门较为实用与严谨的经济学科。

1、Eviews是什么Eviews是美国QMS公司研制的在Windows下专门从事数据分析、回归分析和预测的工具。

使用Eviews可以迅速地从数据中寻找出统计关系,并用得到的关系去预测数据的未来值。

Eviews的应用范围包括:科学实验数据分析与评估、金融分析、宏观经济预测、仿真、销售预测和成本分析等。

Eviews是专门为大型机开发的、用以处理时间序列数据的时间序列软件包的新版本。

Eviews的前身是1981年第1版的Micro TSP。

目前最新的版本是Eviews4.0。

我们以Eviews3.1版本为例,介绍经济计量学软件包使用的基本方法和技巧。

虽然Eviews是经济学家开发的,而且主要用于经济学领域,但是从软件包的设计来看,Eviews的运用领域并不局限于处理经济时间序列。

即使是跨部门的大型项目,也可以采用Eviews进行处理。

Eviews处理的基本数据对象是时间序列,每个序列有一个名称,只要提及序列的名称就可以对序列中所有的观察值进行操作,Eviews允许用户以简便的可视化的方式从键盘或磁盘文件中输入数据,根据已有的序列生成新的序列,在屏幕上显示序列或打印机上打印输出序列,对序列之间存在的关系进行统计分析。

eviews技术操作:非线性回归模型的建立---精品资料

有时遇到估计结果不符合常规或显示出无法 收敛的错误信息时,需要设定选项重新估计。 (1)初始值(Start Value) 初始值是EViews进行第一次迭代计算时参 数所取的数值。这个值保存在与回归函数有 关的系数向量中。 回归函数必须定义初始值。例如如果回归函 数包含表达式1/C (1),就不能把C (1)的初 始值设定为0,同样如果包含表达式LOG (C (2)),那C (2)必须大于零。

Options中有一栏和NLS有关迭代过程

(Iterative Procedure)。它有两个选项: Max Iterative是最大迭代次数, Convergence是 事先给定的一个比率值,当系数在一次迭代 后的变化率小于该值时就停止迭代,即收敛 的误差精度。

极大似然法

在NLS中,

EViews用开始估计的系数向量中 对应的值作为初始值。所以我们可以先查看 系数向量中的各个参数值,如果有需要更改 的,可直接在系数向量窗口中编辑更改,这 时可输入更改值。另外也可用命令 Param coef_name(1) n1 coef_name(2) n2... 来重新设置。例如param c(1) 153 c(2) 0.68 c(3) 0.15

第五章 非线性回归模型的建立

一、非线性模型的估计方法(迭代法)

二、

பைடு நூலகம்

非线性模型的极大似然估计

一、迭代法

并非所有的非线性模型都可做线性化处理,

非线性最小二乘法(NLS :Nonlinear Least Square)是非线性模型的常用估计方法。

例1

根据case3数据用非线性最小二乘法建 立单位成本函数模型。

(2)迭代和收敛 EViews用的是Gauss- Seidel迭代法求参数估计值。 迭代停止遵循的法则: 基于回归函数或参数在每次 迭代后的变化率。当待估参数的变化百分比的最大 值小于事先给定的水平时,就会停止迭代。 但有时即使未达到收敛也会停止迭代。这有两种情 况:一种是迭代次数已经达到了给定的次数。这时应 重新设定迭代次数以取得收敛。另一种是经过一定 迭代后EViews发出显示失败的错误信息,而这大多 和回归函数有关。这时可以选取不同的参数初始值, 从不同方向逼近估计值。

eviews软件使用说明

EViews软件使用说明一、EViews软件的特点EViews(Econometric Views)软件是美国QMS公司研制的MicroTSP软件的Windows版本。

除了TSP软件所具有的特点之外,EViews软件还有以下特点:1.具有Windows软件的操作风格允许用户通过鼠标在标准的Windows窗口、菜单、对话框上操作,处理结果直接显示在窗口之中,并且可以利用标准的Windows技术(如复制、粘贴等)去进一步处理这些结果。

因此,只要熟悉Windows环境下的软件操作,将会很快掌握EViews软件的基本操作方法。

2.采用了面向对象的软件设计思想EViews软件将计量经济分析的基本元素(如序列、数据、矩阵等)和分析结果(如方程、图形、系统等)都视为“对象”,每一个对象都用相应的窗口来表示。

通过对每一个对象不同侧面的观察,来分析对象的属性和特征,揭示不同对象之间的关系。

3.具有灵活的操作方式为了便于用户操作,EViews软件提供了三种操作方式,一是菜单驱动方式;利用系统提供的命令菜单可以很方便地完成有关操作。

二是命令输入方式;系统专门设置了命令输入窗口,以便用户在此窗口中直接键入有关命令,而且在命令字后边可以添加命令参数。

三是程序运行方式,将有关命令序列编制成程序之后,运行该程序则以批处理方式完成一组命令的操作,这种方式适用于经常使用的重复操作。

另外,EViews软件还在各个对象窗口中设置了常用命令的命令按钮。

这些方式使得EViews软件的操作非常方便灵活。

4.反映了计量经济学的最新研究成果由于EViews软件是由计量经济学家研制、并且专门用于计量经济分析的专用软件,所以软件中反映了计量经济学理论、方法研究的发展情况。

在EViews 2.0版中,检验方法包括异方差性的white检验、自相关性的BG检验、因果关系的Granger检验、协整的单位根检验等等;估计方法包括ARCH模型、GMM模型、向量自回归模型的估计和三段最小二乘估计法等系统估计方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非线性模型参数估计的EViews 操作

例3.5.2

建立中国城镇居民食品消费需求函数模型。

根据需求理论,居民对食品的消费需求函数大致为: ()01,,f P P X Q =。

其中,Q 为居民对食品的需求量,X 为消费者的消费支出总额,P1为食品价格指数,P0为居民消费价格总指数。

表3.5.1 中国城镇居民消费支出及价格指数

单位:元

资料来源:《中国统计年鉴》(1990~2007)

估计双对数线性回归模型μββββ++++=031210n n n P L LnP X L Q L 对应的非线性模型:

32101βββP P AX Q =

这里需要将等式右边的A 改写为0e β。

取0β,1β,2β,3β的初值均为1。

Eviews操作:

1、打开EViews,建立新的工作文档:File-New-Workfile,在Frequency选择Annual,在Start date输入“1985”,End date输入“2006”,确认OK。

2、输入样本数据:Object-New Object-Group,确认OK,输入样本数据。

图1

3、设置参数初始值:在命令窗口输入“param c(1) 1 c(2) 1 c(3) 1 c(4) 1”,回车确认。

4、非线性最小二乘法估计(NLS):Proc-Make Equation,在NLS估计的方程中写入Q=EXP(C(1))*X^C(2)*P1^C(3)*P0^C(4),方程必须写完整,不能写成Q C(1) X P1 P0。

确定输出估计结果:

图2

NLS注意事项:

1).参数初始值:

如果参数估计值出现分母为0等情况将导致错误,解决办法是:手工设定参数的初始值及范围,比如生产函数中的c(2)肯定是介于0-1之间的数字。

eviews6.0中并没有start 的选项,只有iteration的次数和累进值得选择。

只能通过param c(1) 0.5 c(2) 0.5来设置。

2).迭代及收敛

eviews用Gauss Seidel迭代法求参数的估计值。

迭代停止的法则:基于回归函数或参数在每次迭代后的变化率,当待估参数的变化百分比的最大值小于事先给定的水平时,就会停止迭代。

当迭代次数到了迭代的最大次数时也会停止,或者迭代过程中发生错误也会停止。