电费票据样式

【最新】电费发票解读范例-实用word文档 (9页)

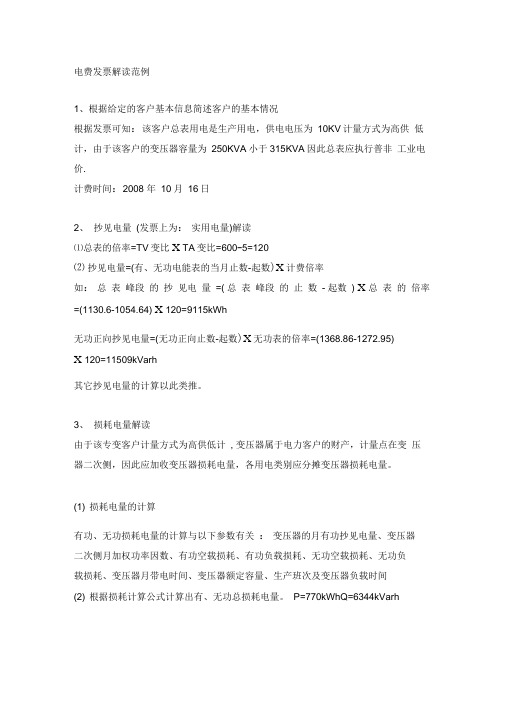

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==电费发票解读范例篇一:电费发票解读范例电费发票解读范例1、根据给定的客户基本信息简述客户的基本情况根据发票可知:该客户总表用电是生产用电,供电电压为10KV,计量方式为高供低计,由于该客户的变压器容量为250KVA,小于315KVA,因此总表应执行普非工业电价.计费时间:201X年10月16日2、抄见电量(发票上为:实用电量)解读(1)总表的倍率= TV变比×TA变比=600÷5=120(2)抄见电量=(有、无功电能表的当月止数-起数)×计费倍率如:总表峰段的抄见电量=(总表峰段的止数-起数)×总表的倍率=(1130.6-1054.64)×120=9115 kWh无功正向抄见电量=(无功正向止数-起数)×无功表的倍率=(1368.86-1272.95)×120=11509 kVarh其它抄见电量的计算以此类推。

3、损耗电量解读由于该专变客户计量方式为高供低计,变压器属于电力客户的财产,计量点在变压器二次侧,因此应加收变压器损耗电量,各用电类别应分摊变压器损耗电量。

(1)损耗电量的计算有功、无功损耗电量的计算与以下参数有关:变压器的月有功抄见电量、变压器二次侧月加权功率因数、有功空载损耗、有功负载损耗、无功空载损耗、无功负载损耗、变压器月带电时间、变压器额定容量、生产班次及变压器负载时间根据损耗计算公式计算出有、无功总损耗电量。

P=770kWh Q=6344 kVarh(3)总表峰段分摊的损耗电量=9115÷23998×变压器总损耗电量=293 kWh总表谷段分摊的损耗电量=2604÷23998×变压器总损耗电量=84 kWh总表平段分摊的损耗电量=变压器总损耗电量-总表峰段分摊的损耗电量-总表谷段分摊的损耗电量=770-293-84=393kWh4、加减电量解读平段的加减电量=-(总表的峰段电量+总表的谷段电量)=-(9115+2604)=-11719 kWh无功表反向加减电量=-反向无功抄见电量=-114 kVarh无功表正向的加减电量=反向无功抄见电量=114 kVarh5、合计电量解读有无功的合计电量=(止数-起数)×倍率+损耗电量+加减电量=发票上的实用电量+损耗电量+加减电量如: 总表平段合计电量=23998+393-11719=12672kWh其它合计电量的计算以此类推。

电费开票证明书

第1篇

电费开票证明书

委托人(以下简称_____

地址:__________

联系电话:__________

受托人(以下简称“乙方”):__________

地址:__________

联系电话:__________

鉴于甲方为电费缴纳方,因工作繁忙,特此委托乙方代为办理电费开票相关事宜。为确保双方权益,特制定本委托书,具体内容如下:

一、委托事项

1.乙方根据甲方提供的电费缴纳信息,向供电部门申请开具电费发票。

2.乙方负责领取并保管开具的电费发票,待甲方需要时及时交付。

3.乙方在办理电费开票过程中,应严格遵守我国税收法律法规,确保开票行为的合法合规。

二、委托权限

1.甲方授权乙方代表其与供电部门沟通,办理电费开票相关事宜。

2.甲方授权乙方在办理电费开票过程中,有权代表甲方签署相关文件、承诺书等。

三、委托权限

1.委托人授权受托人代表其与供电部门沟通,办理电费开票事宜。

2.委托人授权受托人在办理电费开票过程中,有权代表委托人签署相关文件、承诺书等。

3.委托人授权受托人在电费发票领取后,有权代为保管并按照委托人要求进行使用。

四、委托期限

1.本委托书自双方签字(或盖章)之日起生效,有效期为____个月。

一、委托人与受托人基本信息

委托人:__________

地址:__________

受托人:__________

地址:__________

二、委托事项

1.受托人应根据委托人提供的电费缴纳凭证,向供电部门申请开具电费发票。

2.受托人负责领取、审核并妥善保管开具的电费发票,待委托人需要时及时交付。

3.受托人应确保电费开票过程中遵守国家税收政策及法律法规,维护委托人的合法权益。

电费票据管理制度

电费票据管理制度一、总则为规范电费票据管理工作,保障电费的合理使用和管理,提高电费使用效率,制定本管理制度。

二、适用范围本管理制度适用于所有部门和单位的电费票据管理工作。

三、管理要求1. 严格执行电费报销制度,确保所有电费支出均按照规章制度办理。

2. 财务部门负责电费票据的收集、归档和管理,确保票据的完整性和安全性。

3. 电费票据的领用、填写和归档必须按照规定的程序和要求进行,不得私自更改、涂改或造假。

4. 财务部门每月定期对电费票据进行核对和整理,确保账目清晰准确。

5. 对于报废的电费票据,应当按照规定的程序进行销毁,不得私自丢弃或外流。

6. 对于违反电费票据管理制度的行为,一经查实,将依照规定进行处理。

四、票据的种类电费票据主要包括电费发票、电费单据等,各种票据均需进行统一编号和管理。

五、票据的领用和使用1. 营业部门和行政部门在需要使用电费票据时,必须填写《电费票据领用申请单》,并经财务部门审核后方可领取。

2. 领取电费票据后,必须按照规定的格式和要求进行填写,不得涂改、偷漏。

3. 使用电费票据时,必须按照规定的程序和要求进行报销,不得违规使用。

4. 使用完毕的电费票据需及时归还财务部门,未使用完毕的票据需如实填写使用情况并归还。

六、票据的保管和归档1. 财务部门负责对电费票据进行分类、整理和归档,确保票据的完整性和安全性。

2. 对于重要的电费票据,必须进行加密保存,不得外借或外流。

3. 对于较早的电费票据,必须按照规定的程序进行清理和归档,确保档案的整洁和有序。

4. 对于过期或报废的电费票据,必须及时进行销毁,并留存销毁证明文件。

七、票据的核对和管理1. 财务部门每月对电费票据进行核对和整理,确保票据的真实性和准确性。

2. 对于发现的票据问题,财务部门必须及时进行调查和处理,并做好相关的记录和报告。

3. 对于核对结果存在争议的票据,必须由相关部门协助进行复核和确认,确保账目的清晰和真实。

看懂电费发票核查联

电费发票解读范例1、根据给定的客户基本信息简述客户的基本情况根据发票可知:该客户总表用电是生产用电,供电电压为10KV,计量方式为高供低计,由于该客户的变压器容量为250KVA小于315KVA因此总表应执行普非工业电价.计费时间:2008年10 月16 日2、抄见电量(发票上为:实用电量)解读⑴总表的倍率=TV变比X TA变比=600-5=120⑵抄见电量=(有、无功电能表的当月止数-起数)X计费倍率如:总表峰段的抄见电量=(总表峰段的止数-起数)X总表的倍率=无功正向抄见电量=(无功正向止数-起数)X无功表的倍率=其它抄见电量的计算以此类推。

3、损耗电量解读由于该专变客户计量方式为高供低计,变压器属于电力客户的财产,计量点在变压器二次侧,因此应加收变压器损耗电量,各用电类别应分摊变压器损耗电量。

(1)损耗电量的计算有功、无功损耗电量的计算与以下参数有关:变压器的月有功抄见电量、变压器二次侧月加权功率因数、有功空载损耗、有功负载损耗、无功空载损耗、无功负载损耗、变压器月带电时间、变压器额定容量、生产班次及变压器负载时间(2) 根据损耗计算公式计算出有、无功总损耗电量。

P=770kWhQ=6344kVarh(3) 总表峰段分摊的损耗电量=9115- 23998 X变压器总损耗电量=293kWh总表谷段分摊的损耗电量=2604十23998 X变压器总损耗电量=84kWh总表平段分摊的损耗电量=变压器总损耗电量-总表峰段分摊的损耗电量-总表谷段分摊的损耗电量=770-293-84=393kWh4、加减电量解读平段的加减电量=-(总表的峰段电量+总表的谷段电量)=-(9115+2604)=-11719kWh 无功表反向加减电量=-反向无功抄见电量=-114kVarh无功表正向的加减电量=反向无功抄见电量=114kVarh5、合计电量解读有无功的合计电量=(止数-起数)X倍率+损耗电量+加减电量=发票上的实用电量+ 损耗电量+加减电量如:总表平段合计电量=23998+393-11719=12672kWh其它合计电量的计算以此类推。

费用报销单附件要求

费用报销附件要求一、总体要求1.费用报账汇总单填写整洁无涂改,签字齐全。

2.附件粘帖符合要求。

3.报销票据日期为3个月内。

4.如采购物资未在公司合格供方购买则需提供三方询价单.5.报销人为本公司员工时可不附个人网上支付委托函,只需将工资卡姓名、开户行、帐号写在费用报账单背面即可。

6.如实际收款单位或个人与报账人不一致时则必须填写委托函。

二、报销单附件及粘贴要求1.员工补助1)可用票据:各类交通费、油费、办公用品、培训费。

2)附件及粘帖顺序:①费用报账汇总单②报销发票③个人网上支付委托函2.办公用品1)可用票据:办公用品2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤OA审批流程⑥购物申请表⑦对公网上支付委托函(加盖收款单位章)3.固定资产及低值易耗品1)可用票据:固定资产、低值易耗品2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤资产审核单⑥OA审批流程⑦购物申请表⑧对公网上支付委托函(加盖收款单位章)4.物料采购1)可用票据:材料费2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货单④入库单⑤资产审核单⑥OA审批流程⑦购物申请表⑧对公网上支付委托函(加盖收款单位章)注意:如采购材料中不涉及资产、低值易耗品则无需第⑤条。

5.维修费、安装费1)可用票据:维修费、安装费2)附件及粘帖顺序:①费用报账汇总单②报销发票③维修/安装费用明细④品质部验收单⑤OA审批流程⑥个人/对公网上支付委托函(加盖收款单位章)注意:固定资产安装费无须品质部验收。

6.保洁、绿化、班车外包费1)可用票据:保洁、绿化、班车2)附件及粘帖顺序:①费用报账汇总单②报销发票③分包方费用确认单④OA审批流程⑤对公网上支付委托函(加盖收款单位章)7.生活、装修垃圾清运费1)可用票据:垃圾清运费2)附件及粘帖顺序:①费用报账汇总单②报销发票③垃圾清运明细④分包方费用确认单⑤OA审批流程⑥对公网上支付委托函(加盖收款单位章)8.招待费1)可用票据:餐费2)附件及粘帖顺序:①费用报账汇总单②报销发票③菜单④个人网上支付委托函9.工程改造费1)可用票据:工程款2)附件及粘帖顺序:①费用报账汇总单②报销发票③施工明细单④品质部验收单⑤OA审批流程⑥对公网上支付委托函10.部门交通费1)可用票据:各类交通费、油费2)附件及粘帖顺序:①费用报账汇总单②报销发票③交通费明细表(需部门经理签字)④OA审批流程⑤个人网上支付委托函(项目经理卡)11.电话费1)可用票据:电话费(抬头为所在公司)2)附件及粘帖顺序:①费用报账汇总单②报销发票③OA审批流程④个人网上支付委托函(项目经理卡)12.印刷费、图书采购、广告费1)可用票据:印刷费、图书费、广告费2)附件及粘帖顺序:①费用报账汇总单②报销发票③送货明细单④OA审批流程⑤个人/对公网上支付委托函13.招聘费/培训费1)可用票据:招聘费、培训费2)附件及粘帖顺序:①费用报账汇总单②报销发票③招聘(培训)费用明细④OA审批流程⑤个人/对公网上支付委托函14.水电费、食堂燃气补助1)可用票据:水电费发票、燃气票2)附件及粘帖顺序:①费用报账汇总单②报销发票③OA审批流程④个人/对公网上支付委托函15.服装制作费1)可用票据:服装款2)附件及粘帖顺序: ①费用报账汇总单②报销发票③服装明细表④入库单⑤OA审批流程⑥对公网上支付委托函注意:服装费报销时如为首次报销则应附带服装合同.16.节日活动费1)可用票据:绿植、花卉、装饰材料、食品2)附件及粘帖顺序:①费用报账汇总单②报销发票③明细表④入库单⑤OA审批流程⑥购物申请表⑦个人/对公网上支付委托函17.其他零星费用1)可用票据:相关发票2)附件及粘帖顺序:①费用报账汇总单②报销发票③明细表④入库单⑤OA审批流程⑥购物申请表⑦个人/对公网上支付委托函注意:此项报销附件根据实际情况提供。

电费发票管理制度

电费发票管理办法为了加强公司发票管理,确保发票的使用、保存、领购符合国家发票使用相关规定的要求,明确发票管理人员、使用人员各自职责,预防票据遗失、填制错漏,根据《中华人民共和国票据法》的规定,特制定电费发票管理办法。

1、范围本办法规定了公司电费发票管理的管理职能、管理内容、检查与考核的方法。

本办法适用于本公司有关电费发票方面的管理。

2、引用标准《中华人民共和国票据法》3、定义3.1发票错号是指计算机打印出的发票号码与纸质发票印制号码不一致的情况。

3.2发票代码错误是指计算机打印出的发票代码与纸质发票印制代码不一致的情况4、职责4.1 财经部4.1.1 财经部负责公司电费发票的管理工作。

负责对公司电费发票进行统一购买、保管、发放、回收和缴销(报税务部门缴销)工作,并负责对电费发票实施全过程的监督、培训等工作。

4.1.2财经部负责电费增值税专用发票的统一管理并指派专人购买、保管、缴销。

4.1.3财经部负责对电费发票使用全过程的指导培训工作。

4.1.3财经部负责定期或不定期对普通发票使用情况及管理工作的检查与复核工作。

4.2 电力营销部4.2.1 电力营销部负责根据各供电所的电费发票需求,负责制定电费发票需求计划并上报公司财经部,并协助财经部作好发票相关的管理工作。

4.3 客户服务中心4.3.1客户服务中心负责对每月各供电所上报的发票月报表进行汇总,对审查出有误的电费发票及时联系供电所核实情况,并做好相关记录工作,上报财经部。

5、管理内容及要求5.1 购买的电费专用发票由财经部票据管理员专人统一管理,并存放在专用地点保管。

5.2 票据管理员发放“电费发票”时必须做好发放登记记录,登记内容要有发票份数、票据编码及号码、时间、领用人签名。

5.3 收费员负责各自的票据领用和保管,票据使用必须履行签字登记手续。

5.4 收费员在上交发票存根联时,须按顺序装订或摆放,封面须写明收费日期、收费金额、当期已开具票据份数、起止号码、作废号码等与发票信息相关的内容。

供电所工作票据管理制度

第一章总则第一条为加强供电所工作票据管理,规范票据使用流程,提高工作效率,保障供电业务正常开展,根据《中华人民共和国会计法》、《中华人民共和国电力法》等相关法律法规,结合本供电所实际情况,制定本制度。

第二条本制度适用于本供电所所有工作票据的管理,包括但不限于电费发票、电费收据、抄表单、维修单、验收单等。

第三条供电所工作票据管理应遵循以下原则:(一)合法合规原则:严格按照国家法律法规和电力行业标准进行票据管理。

(二)规范统一原则:票据格式、内容、填写要求等应符合国家规定和电力行业标准。

(三)安全保密原则:加强票据的保管,确保票据信息的安全和保密。

(四)责任明确原则:明确票据管理人员职责,确保票据管理工作落实到位。

第二章票据的印制与领用第四条供电所工作票据的印制应按照国家规定和电力行业标准执行,由财务部门负责办理。

第五条财务部门在印制票据时,应确保以下内容:(一)票据名称、编号、规格、数量等符合国家规定。

(二)票据纸张质量符合要求,字迹清晰可辨。

(三)票据印制单位具备合法资质。

第六条财务部门将印制完成的票据送至票据管理部门,由票据管理部门负责票据的领用、发放和保管。

第七条票据领用应遵循以下规定:(一)票据领用人应填写《票据领用申请单》,注明领用票据的种类、数量、用途等。

(二)票据管理部门对申请领用票据进行审核,符合规定的予以批准。

(三)票据管理部门在批准后,将票据发放给领用人,并登记《票据领用登记簿》。

第三章票据的填写与使用第八条供电所工作票据的填写应规范、完整、准确,不得涂改、伪造、变造。

第九条票据填写应遵循以下要求:(一)票据内容应真实、准确,不得虚报、冒领。

(二)票据填写应使用黑色或蓝黑色墨水,字迹工整,不得涂改。

(三)票据上的签名、盖章应清晰可辨,不得使用模糊、不规范的签名或盖章。

(四)票据填写完毕后,应加盖供电所公章。

第十条票据使用应遵循以下规定:(一)票据使用人应按照票据的用途和规定范围使用,不得擅自更改用途。

看懂电费发票核查联

电费发票解读范例1、根据给定的客户基本信息简述客户的基本情况根据发票可知:该客户总表用电是生产用电,供电电压为10KV计量方式为高供低计,由于该客户的变压器容量为250KVA小于315KVA因此总表应执行普非工业电价.计费时间:2008 年10月16日2、抄见电量(发票上为:实用电量)解读⑴总表的倍率=TV变比X TA变比=600-5=120⑵抄见电量=(有、无功电能表的当月止数-起数)X计费倍率如:总表峰段的抄见电量=( 总表峰段的止数- 起数) X 总表的倍率=(1130.6-1054.64) X 120=9115kWh无功正向抄见电量=(无功正向止数-起数)X无功表的倍率=(1368.86-1272.95)X 120=11509kVarh其它抄见电量的计算以此类推。

3、损耗电量解读由于该专变客户计量方式为高供低计, 变压器属于电力客户的财产,计量点在变压器二次侧,因此应加收变压器损耗电量,各用电类别应分摊变压器损耗电量。

(1) 损耗电量的计算有功、无功损耗电量的计算与以下参数有关:变压器的月有功抄见电量、变压器二次侧月加权功率因数、有功空载损耗、有功负载损耗、无功空载损耗、无功负载损耗、变压器月带电时间、变压器额定容量、生产班次及变压器负载时间(2) 根据损耗计算公式计算出有、无功总损耗电量。

P=770kWhQ=6344kVarh⑶总表峰段分摊的损耗电量=9115- 23998 X变压器总损耗电量=293kWh 总表谷段分摊的损耗电量=2604- 23998 X变压器总损耗电量=84kWh总表平段分摊的损耗电量=变压器总损耗电量-总表峰段分摊的损耗电量-总表谷段分摊的损耗电量=770-293-84=393kWh4、加减电量解读平段的加减电量=-(总表的峰段电量+总表的谷段电量)=-(9115+2604)=-11719kWh无功表反向加减电量=-反向无功抄见电量=-114kVarh无功表正向的加减电量=反向无功抄见电量=114kVarh5、合计电量解读有无功的合计电量=(止数-起数)X倍率+损耗电量+加减电量=发票上的实用电量+损耗电量+加减电量如:总表平段合计电量=23998+393-11719=12672kWh其它合计电量的计算以此类推。