度质量成本分析报告

财务及质量成本分析报告(3篇)

第1篇一、报告概述随着市场竞争的加剧,企业对成本控制的重视程度日益提高。

财务成本和质量成本是企业成本控制的重要组成部分,对企业的经济效益和市场竞争力有着重要影响。

本报告旨在通过对某企业的财务及质量成本进行深入分析,揭示成本构成、成本控制策略以及成本优化措施,为企业提高经济效益和竞争力提供参考。

二、企业概况某企业是一家以生产电子产品为主的高新技术企业,拥有较强的研发能力和生产能力。

近年来,企业产品在国内市场占有率逐年提高,但成本控制方面仍存在一定问题。

为了提高企业经济效益,本报告对企业的财务及质量成本进行深入分析。

三、财务成本分析1. 成本构成(1)原材料成本:原材料成本是企业成本构成的主要部分,占到了总成本的60%以上。

原材料价格波动、采购策略不合理等因素都会对原材料成本产生影响。

(2)人工成本:人工成本包括工资、福利、社保等,占总成本的30%左右。

随着劳动力市场供求关系的变化,人工成本呈现上升趋势。

(3)制造费用:制造费用包括折旧、维修、能源消耗等,占总成本的10%左右。

制造费用的高低与设备先进程度、生产效率等因素密切相关。

2. 成本控制策略(1)优化采购策略:通过与供应商建立长期合作关系,降低原材料采购价格;采用集中采购、批量采购等方式降低采购成本。

(2)提高生产效率:通过技术改造、优化生产流程等方式提高生产效率,降低制造费用。

(3)加强人力资源管理:提高员工技能,降低人工成本。

3. 成本优化措施(1)加强原材料成本控制:密切关注原材料价格走势,合理制定采购计划;加强供应商管理,降低采购成本。

(2)降低人工成本:优化人力资源结构,提高员工素质;加强绩效考核,激发员工积极性。

(3)降低制造费用:加强设备维护,提高设备利用率;合理配置能源,降低能源消耗。

四、质量成本分析1. 成本构成(1)预防成本:预防成本包括质量策划、质量培训、质量审核等,占总成本的10%左右。

(2)鉴定成本:鉴定成本包括产品检验、质量检验等,占总成本的20%左右。

财务部质量成本分析报告(3篇)

第1篇一、报告概述本报告旨在对财务部在一段时间内的质量成本进行分析,以评估其质量成本控制情况,找出存在的问题,并提出改进措施。

通过对质量成本的深入分析,有助于财务部提高工作效率,降低成本,提升服务质量。

二、数据来源本报告所涉及的数据来源于财务部内部财务报表、成本核算系统、客户满意度调查等,数据时间范围为XX年度。

三、质量成本构成质量成本主要包括以下四个方面:1. 预防成本:指为防止质量问题发生而发生的成本,如培训、质量管理体系建设、产品研发等。

2. 鉴定成本:指为确保产品质量符合要求而发生的成本,如检验、测试、审核等。

3. 内部故障成本:指在产品生产过程中因质量问题导致的成本,如返工、报废、停工等。

4. 外部故障成本:指产品出厂后因质量问题导致的成本,如退货、赔偿、售后服务等。

四、质量成本分析1. 预防成本分析(1)培训成本:XX年度培训成本为XX万元,同比增长XX%,主要原因是公司业务拓展,对新员工培训需求增加。

(2)质量管理体系建设成本:XX年度质量管理体系建设成本为XX万元,同比增长XX%,主要原因是公司内部审核、外部认证等需求增加。

2. 鉴定成本分析(1)检验成本:XX年度检验成本为XX万元,同比增长XX%,主要原因是产品种类增加,检验项目增多。

(2)测试成本:XX年度测试成本为XX万元,同比增长XX%,主要原因是新产品研发投入增加。

3. 内部故障成本分析(1)返工成本:XX年度返工成本为XX万元,同比增长XX%,主要原因是生产过程中存在质量问题。

(2)报废成本:XX年度报废成本为XX万元,同比增长XX%,主要原因是产品良品率较低。

4. 外部故障成本分析(1)退货成本:XX年度退货成本为XX万元,同比增长XX%,主要原因是产品存在质量问题。

(2)赔偿成本:XX年度赔偿成本为XX万元,同比增长XX%,主要原因是产品质量问题导致客户损失。

五、问题及改进措施1. 预防成本方面(1)加强培训管理,提高员工素质,降低培训成本。

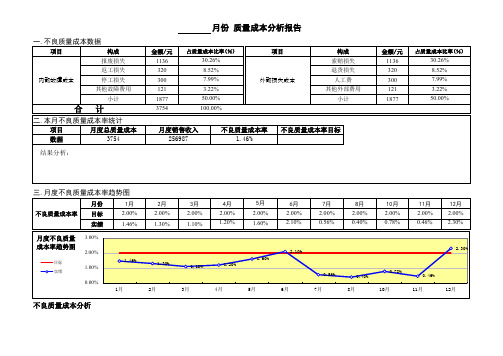

月度质量成本分析报告

项目 外部损失成本

构成 索赔损失 退货损失 人工费 其他外部费用

小计

月度销售收入 256987

不良质量成本率 1.46%

不良质量成本率目标

金额/元 1136 320 300 121 1877

占质量成本比率(%) 30.26% 8.52% 7.99% 3.22% 50.00%

三.月度不良质量成本率趋势图

月份

1月

不良质量成本率 目标

2.00%

实绩

1.46%

月度不良质量 成本率趋势图

目标 实绩

3.00% 2.00% 1.00%

1.46%

0.00% 1月

不良质量成本分析

2月 2.00% 1.30%

1.30%

2月

3月 2.00% 1.10%

1.10% 3月

4月 2.00% 1.20%

1.20% 4月

Байду номын сангаас

5月 2.00% 1.60%

一.不良质量成本数据

项目

构成

报废损失

返工损失

内部故障成本

停工损失

其他故障费用

小计

合计

二.本月不良质量成本率统计

项目

月度总质量成本

数据

3754

结果分析:

月份 质量成本分析报告

金额/元 1136 320 300 121 1877 3754

占质量成本比率(%) 30.26% 8.52% 7.99% 3.22% 50.00% 100.00%

1.60%

5月

6月 2.00% 2.10%

2.10%

6月

7月 2.00% 0.56%

0.56% 7月

8月 2.00% 0.40%

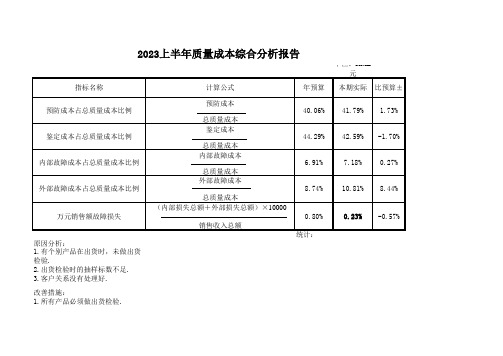

质量成本综合分析报告

预防成本

总质量成本 鉴定成本

总质量成本 内部故障成本

总质量成本 外部故障成本

总质量成本 (内部损失总额+外部损失总额)×10000

销售收入总额

40.06% 44.29% 6.91% 8.74% 0.80% 统计:

41.79% 1.73%

42.59% -1.70%

7.18%

0.27%

ቤተ መጻሕፍቲ ባይዱ10.81% 8.44%

2023上半年质量成本综合分析报告

单位:RMB 元

指标名称

计算公式

年预算 本期实际 比预算±

预防成本占总质量成本比例

鉴定成本占总质量成本比例

内部故障成本占总质量成本比例

外部故障成本占总质量成本比例

万元销售额故障损失

原因分析: 1.有个别产品在出货时,未做出货 检验. 2.出货检验时的抽样标数不足. 3.客户关系没有处理好.

0.23% -0.57%

改善措施: 1.所有产品必须做出货检验.

2.出货检验人员依照不同类别产品 制作相应的检验规范. 3.加强和客户质量人员的沟通.

质量成本综合分析报告

质量成本综合分析报告一、引言质量成本是指为了进行质量管理所发生的各项费用,包括预防成本、评估成本和失控成本。

通过对质量成本的综合分析,可以帮助企业全面了解质量管理的效果和成本效益,进而改进质量管理体系,提高产品质量和企业竞争力。

本报告旨在对我公司的质量成本进行综合分析,以提供有关决策的参考。

二、质量成本的定义和分类1.预防成本:为预防产品质量问题而发生的成本,包括培训、研发、设备维护、审核等。

2.评估成本:为评价和检验产品质量而发生的成本,包括实验室检测、产品检验、质量控制人员工资等。

3.失控成本:由于质量问题发生而产生的成本,包括客户投诉处理、退换货、返工和废品处理等。

三、质量成本分析1.预防成本分析在过去一年内,我公司对质量预防方面的投入较少,仅有培训费用和少量审核费用,共计100,000元。

这表明我们需要进一步加大对质量预防的投入力度,例如加强员工技能培训和引入更先进的质量管理方法。

2.评估成本分析评估成本主要包括实验室检测费用和质量控制人员工资。

在过去一年内,我公司对这方面的投入为200,000元。

经过分析,我们发现实验室检测费用占比较高,这提示我们需要优化实验室检测流程,提高效率,并考虑引入自动化设备以降低成本。

3.失控成本分析失控成本是质量管理过程中最直接的成本,主要包括客户投诉处理费用、退换货费用和返工废品处理费用。

在过去一年内,我公司的失控成本为300,000元。

我们分析了几个主要原因,包括设备故障导致的产品质量问题和制度缺陷导致的流程混乱。

因此,我们需要加强设备维护和制度建设,从根本上减少失控成本。

四、质量成本效益分析通过对质量成本的分析,我们可以看到我公司目前存在一些问题,包括较低的预防成本投入、实验室检测费用较高和较高的失控成本。

这些问题导致产品质量不稳定,客户满意度低。

然而,如果我们能够改进质量管理体系,提高预防成本的投入、优化实验室检测流程和减少失控成本,将会带来以下效益:1.提高产品质量稳定性,减少失控成本,降低成本。

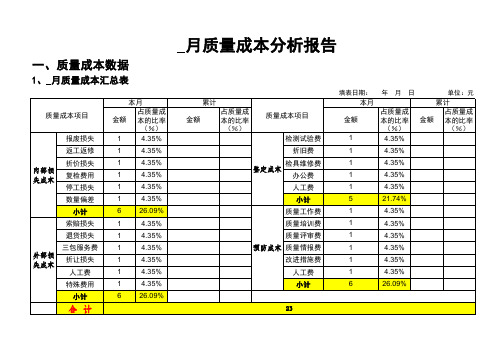

月度质量成本分析报告

-2.70% 10.33%

三、质量成本趋势图

质量成本汇总表

月份 项目

内部损失成本 外部损失成本

鉴定成本 预防成本 质量总成本 月度销售收入 月度利润 质量成本产值率 质量成本利润率

1月

6 6 5 6 23 1000 150 2.30% 15.33%

2月 3月 4月 5月

6月

7

8

9

7

8

9

6

7

8

7

8

9

占质量成 本的比率

(%)

26.09

外部损失成本 鉴定成本

6.00 5.00

26.09

6.00

21.74

预防成本

6.00 26.09

月度质量总成本 23.00 100.00

5.00

6.00

内部损失成本 外部损失成本 6.00 鉴定成本 预防成本

二、与经营数据的对比

项目

本月度 公司目标

上升或下降

(单位:元)

一、质量成本数据

1、 月质量成本汇总表

质量成本项目

内部损 失成本

外部损 失成本

报废损失 返工返修 折价损失 复检费用 停工损失 数量偏差

小计 索赔损失 退货损失 三包服务费 折让损失 人工费 特殊费用

小计

合计

本月 占质量成

金额 本的比率 (%)

1

4.35%

1

4.35%

1

4.35%

1

4.35%

1

4.35%

27

31

35

1200 1300 1400

160

170 180

2.25% 2.38% 2.50%

16.88% 18.24% 19.44%

质量成本统计分析报告

质量成本统计分析报告

背景介绍

质量成本是指为保证产品或服务质量而发生的所有成本。

对于企业来说,合理地管理和控制质量成本对于提高产品质量、降低生产成本具有重要意义。

本报告将对公司的质量成本进行统计分析,并提出改进建议。

质量成本统计分析

在过去的一年中,公司在质量成本方面的支出情况如下: - 预防成本:XXXXX元 - 审核成本:XXXXX元 - 内部故障成本:XXXXX元 - 外部故障成本:XXXXX元

将以上数据综合统计后得出,公司总的质量成本为XXXXX元。

质量成本分析

根据上述统计数据,可以得出以下分析结论: - 预防成本和审核

成本较高,说明公司在产品设计和生产过程中比较注重预防和审核工作,这有助于提前发现和避免质量问题。

- 内部故障成本和外部故障

成本不容忽视,说明公司在产品质量控制方面仍存在一定的问题,需

要加强质量管理措施。

改进建议

为了降低质量成本,提高产品质量,公司可以考虑以下改进建议:1. 强化质量意识,全员参与质量管理,提高产品质量意识。

2. 加强

过程控制,从源头上杜绝质量问题的发生。

3. 建立健全的质量管理

体系,确保质量控制各环节的有效执行。

结论

通过对质量成本的统计分析,公司可以清晰地了解各项成本支出

的情况,从而有针对性地进行质量管理和成本控制。

希望公司能够根

据本报告提出的改进建议,不断提升产品质量,降低质量成本,提高企业竞争力。

以上就是本次质量成本统计分析报告,希期能对公司的质量管理工作有所帮助。

以上报告仅为示例,具体数据和结论请根据实际情况进行调整。

质量成本分析报告

3.检测设备折旧费

4.检测人员工资及福利基金

5.评定费用

不良质量成本项目统计分析图:

总结

2、原因分析:

因

果

图

分

析

结

论

纠

正

措

施

编制

审核

批准

一、成本统计

单位:元

项目

本月发生数

本年累计

金额

占%

金额

占%

内部成本

1.报废损失

2.返工损失

3.停工损失

4.事故分析处理费

5.降级损失

外部成本

1.索赔费用

2.申诉费用

3.三包损失费

4.产品降价损失

预防成本

1.质量计划工作费

2.质量培训费

3.质量奖励费

4.质量评审费

5.质量改进措施费

签定成本

1.检测试验费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.00 1.00

内部损失成本 外部损失成本 鉴定成本 预防成本

检验检测设备的月度折旧费用 预防(与单鉴位定:成元本投)入

三、质量成本趋势图

质量成本汇总表

项目

月份 1月

2月

内部损失成本

外部损失成本

鉴定成本

预防成本

质量总成本

月度销售收入

月度利润

质量成本产值率

质量成本利润率

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1月

2月

3月

3月 4月 5月

6月

7月

8月 9月 10月 11月 12月

四大质量成本分布图

预防成本

鉴定成本

外部损失成本

内部损失成本

4月

5月

6月

7月

8月

9月

10月

11月

12月

120%

质量成本趋势图质量成本产值率 Nhomakorabea质量成本利润率

100%

80%

一、质量成本数据

1、 月质量成本汇总表

质量成本项目

内部损 失成本

外部损 失成本

报废损失 返工返修 折价损失 复检费用 停工损失 数量偏差

小计 索赔损失 退货损失 三包服务费 折让损失 人工费 特殊费用

小计

合计

本月 占质量成

金额 本的比率 (%)

1 25.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

小计

填表日期: 本月

金额

1

年月日

占质量成 本的比率 (%) 25.00%

单位:元

累计 占质量成

金额 本的比率 (%)

0

0.00%

0

0.00%

0

0.00%

0

0.00%

1

25.00%

1

25.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

1

25.00%

4

2、质量成本构成

项目

金额

内部损失成本

1.00

占质量成 本的比率

(%)

25.00

外部损失成本

1.00 25.00

鉴定成本

1.00 25.00

预防成本

1.00 25.00

月度质量总成本 4.00 100.00

1.00 1.00

二、与经营数据的对比 为原提因:高包贴材标本质身量的问而题产;生产中的控制待提高

项目

本月度 公司目标 上升或下降

月度质量总成本 月度销售收入

0

0.00%

1 25.00%

1 25.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

1 25.00%

月质量成本分析报告

累计

占质量成

金额

本的比率

(%)

质量成本项目 检测试验费

折旧费

检具维修费 鉴定成本

办公费

人工费

小计

质量工作费

质量培训费

质量评审费

预防成本 质量情报费

改进措施费

人工费

60%

40%

20%

0%

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

四、质量成本分析结果

1、

2、

3、

五、改进建议

1、

2、

3、