家庭收入分配图

劳动经济学第十章个人收入的分配

(单位:美元)。 a.以10 000美元为界限划分,用0~10 000美元、10 000~20 000美元等构

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

1999年全日制工人的年收入(千美元)

图11-1 1999年全日制工人的年收入分布

洛伦兹曲线

❖ 洛伦兹曲线研究的是国民收入在国民 之间的分配问题。它是美国统计学家 M·洛伦兹(M.Lorenz)提出的。

收入分配中的移动性

个人收入的分配年复一年,增长很慢,变化甚微, 但是这一现象掩盖了固定的分配中个人收入变动 的程度。

❖ 生命周期可移动性

➢ 人们的收入在生命周期内随生命时间发生系统性变化。通 常,人们这种特定年份的年收入却是不平等的。因此,人 们一生的收入分配将比前面分析的年收入数据更平等。

❖ 分配中的“搅动”

为什么收入分配向右倾斜?

❖ 修正的人力资本模型:多因素分析方法

➢ 能力 ➢ 家庭背景 ➢ 歧视 ➢ 机会与风险

要素组合 ➢ 不同的能力要素在收入的“生产” 中可以相互补充。这说明,一种要 素的加入将提高其他要素的生产能 力,即能力的不同可以使某些人得 到例外的高收入。 ➢ 假设能力包括几种基本的要素组 合,其中两个是智力和D因素(D代 表动力、精力、毅力或决心)。

其他收入来源

➢ 若将租金、利息和股息等包括在收入中,则收 入分配更加不平等;

家庭资产配置ppt课件

5000

738155

57

997747

5000

817470

58

1097522

5000

904717

59

1207274

5000

1000689

60

1328001

5000

1106258

61

1460801

5000

1222383

62

1606882

5000

1350122

63

1767570

5000

1490634

64

1944327

30

76106

31

83716

32

92088

33

101297

34

111427

35

122569

36

134826

37

148309

38

163140

39

179454

40

197399

41

217139

42

238853

43

262738

44

289012

5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000 5000

年限

6年 12年 18年 24年 30年 36年 42年 48年

3% 2,000

4,000

8,000 4倍

6% 2,000

4,000

8,000

16,000

32,000 16倍

12% 2,000 4,000 8,000 16,000 32,000 64,000 128,000 256,000 512,000 256倍

3.画图说保险

家庭保障图(家庭支柱)【业】陈先生,①您是一家之主。

【业】②③在您的关怀和照顾之下,您的太太和孩子都生活得很舒适。

现在您的家人都在您的保护之下生活得很好,因为您就是他们的保险。

【业】④但一个人无论多有本事,有两件事情是不能控制的,一个是疾病,另外一个是意外。

【业】⑤假使有一天您突然不能照顾他们,对您太太来讲,她失去的不仅仅是一个丈夫,您的孩子失去的不仅仅是一个父亲。

【业】⑥最重要的是他们都失去了一个持续稳定的收入,您的家人会失去保障。

但如果您拥有这个保险产品计划,就会保障您的家人在有什么事发生的情况下生活不受影响。

人生规划图(草帽图)【业】来到平安以后,我也了解到很多有价值的理念。

【业】比如这是我们的生命线,从我们出生那一刻开始,还会有另一条线始终伴随着我们,就是支出线,因为我们的一生都需要消费,你也认同吧?【业】但我们能赚钱的时间却是有限的,大约就是25岁到60岁期间。

这是我们的收入线,这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费用、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己的养老费用,应急所需的费用。

【业】可是,你想没想过,我们什么情况下会中断收入呢?大概是生病或者意外的情况下,你说是吧。

【业】这种情况下我们的收入就无法保障了,一旦我们发生意外或者疾病(指ef线),支出不但不会减少,反而还会越来越多!所以说人生是需要提前进行规划的。

您认同这个说法么?您知不知道很多人其实并不清楚我们赚钱是一阵子,花钱是一辈子,如何在我们有能力的时候准备好一辈子要花的钱呢?接下来我花两分钟时间给您分享一个草帽图,您看我说得有没有道理:1、这是我们的生命线,从我们出生那一刻开始,一直到我们终身。

2、还会有另一条线始终伴随着我们,就是支出线,因为我们的一生都需要消费。

3、但我们能赚钱的时间却是有限的,大约就是22岁到60岁期间。

这是我们的收入线。

4、在赚钱期我们需要准备一生要花的钱,包括:生活费用、买房买车、生育抚养、创业成家、养老准备,应急准备。

第四章 收入分配与贫困 《发展经济学》 PPT课件

平等程度趋于下降。

横轴表示人均GNP,纵轴表示基 尼系数。

倒U型曲线表示,当收入水平上

图示 升时,基尼系数首先增大(收入

差距扩大),当收入水平上升到 一定程度时,基尼系数达到最大 后开始逐渐变小。

个人(或家庭)收入分配素收入分配,即功能性收

入分配。

第二组箭头表示生产要素的收入,是如何转移到 家庭,从而形成个人(或家庭)收入分配的。

要素收入的流向及其大小取决于家庭是否拥有这一要素、拥有多少,以及要素价格。

3

政府要在效率和公平之间取得平衡

涵

在完全竞争条件下,要素所有者按照要素边际产出贡献大小得到要素 的相应报酬(或收入):劳动者得到相应的工资,资本家得到相应的 利润,土地所有者得到相应的地租。

2

(二)个人收入分配

大凡讨论收入分配问题,基本上都是涉及到个人的收入分配问题,即 作为一个社会成员在社会财富中所占有的份额:占有的社会财富较少, 就说该成员较穷;占有的社会财富较多,就说该成员较富,涉及的主 要不是经济效率而是社会道德层面的问题。

问题

在完全平等线和完全不平等线之间,如果有两条不同的洛伦茨曲线,如 何比较两者的收入分配不平等程度?

洛伦茨准则:

如果一条洛伦茨曲线每一点均落在 另一条的右侧,那么前者比后者的 收入分配更加不平等。

也就是,当收入分配状态 (x1,x2……xn)的曲线的每一点均 落在(y1,y2……yn)的曲线右侧, 则I(x1,x2……xn)>I (y1,y2……yn)。

个人拥有资源不同,得到的收入和财富不一样,会有一个累积性效应, 即掌握资源多的人获得的收入和财富将会越来越多,掌握资源少的人 获得越来越少,这就是所谓的马太效应。

标准普尔家庭资产象限图

万一保险网 制作收集整理,转载请 注明出处,违者必究

第四个账户是长期收益账户,

这个账户为保本升值的钱, 一定要保证本金不能有任何损失, 并要抵御通货膨胀的侵蚀,所以 收益不一定高,但要有长期稳定。

这个账户最重要的是专属: 第一、不能随意取出使用,养老 金说是要存,但是经常被买车、 装修等用掉了;第二、每年或每 月有固定的钱,进入这个账户, 才能积少成多,不然就随手花掉 了;第三、要受法律保护,要和 企业资产相隔离,不用于抵债。

第三个账户是投资收益

账户,也就是生钱的钱。一

般占家庭资产的30%,为家

庭创造收益。用有风险的投

资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30%

这个账户为家庭创造高收益, 往往是通过您的智慧,用您最擅 长的方式为家庭赚钱,包括您投 资的股票、基金、房产、企业等。

占比40%

万一保险网 中国最大 的 保险资料下载网

万一保险网 制作收集整理,转载请 注明出处,违者必究

美国劳工局与Fortune杂志40年研究计划

随机抽样100位25岁哈佛大学毕业生连续40年,观察并记录 他们的收入与支出,资产与负债.

我们听到很多年轻时很风光, 老了穷困潦倒,就是因为没有这 个账户。

标准普尔 家庭资产 象限图

也就是保本升值的钱。一般占家 庭资产的40%,为保障家庭成员 的养老金、子女教育金、留给子 女的钱等。一定要用,并需要提 前准备的钱。

保本升值

要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持续成长

这个账户您肯定有的,相信 以您的智慧收益也很高。这个账 户关键在于合理的占比,也就是 要赚得起也要亏得起,无论盈亏 对家庭不能有致命性的打击,这 样您才能从容的抉择。

五把金钥匙.

第三把金钥匙:退休金

④

经验/ 学问

① 35岁 ①

(1)储蓄

?

⑥(2)儿女

?

(3)社会养老金?

⑤

收入大 幅减少

60岁

?

②

③

⑥而退休之后的收入主要来自三方 面,首先就是自己的储蓄,第二就 是儿女给你钱花,第三是社会养老 金。陈先生,我相信你也同意,社 会养老保险是不够维持你的生活水 准的。那如果我们靠子女的话,也 不现实,因为这对他们来说都是一 个很沉重的负担,所以退休时有笔 自己可以支配的钱来安享晚年就很 重要。现在年轻,有工作能力,没 有钱不要紧,但年纪大了又没有钱 ,生活就会很困难。一个好的保障 计划,基本上可以把年轻时候的钱 一点一点存起来,到年纪大的时候 自己可以拿来用,我相信你也希望 退休之后,自己有笔钱可以做你想 做的事。

收入分配图

①

②

40-50% 衣食住行家 庭基本生活 支出

③ ④

⑤ ⑥

⑤业务员:一般人的收入里还会每个

10%左右 月存起来一点,不知道陈先生每个月 人情往来 会存多少钱呢?

客 户:大约是1000元吧!

各种投资 ⑥业务员:除此之外,一般人最重要

住房、股票、的是会用收入的10-15%来做一个家庭 基金、珠宝等的保障计划。陈先生,你知道为什么

第一把金钥匙:家庭保障

①

您

④

(1)疾病 (2)意外

⑤ ③

配偶

子女

②⑥

②

持续稳定的收入

业务员:第一个方面就是家庭保障。 ①陈先生,您是一家之主,在您的关怀和照顾 之下, ②您的太太和孩子都生活得很舒适, ③现在你的家人都在你的保护之下生活得很好, 因为你就是他们的保险。 ④但一个人无论多有本事也好,有两种事情是 不能控制,一个是疾病,另外一个是意外。 ⑤假使有一天你突然不能照顾他们, 对你太太来讲,她失去的不仅仅是一个丈夫, 你孩子失去的不仅仅是一个父亲, ⑥最重要的是他们都失去了一个持续稳定的收 入,你的家人会失去保障。但如果你拥有这个 计划,就会保障你的家人在有什么事发生的情 况下生活不受影响。你太太可以每个月拿到 2000元,维持基本的生活,一直到小明22岁自 立为止。

家庭财务报表

1.家庭资产负债表

2.家庭收支储蓄表

3.家庭财务状况分析 你有哪些家庭财务的改进建议?

住房公积金缴存 个人养老金缴存

现金流量表

现金流量表的正负

期初现金余额 +本期现金收入 +本期投资本金收回 +本期新增借款 -本期现金支出 -本期投资本金投入 -本期本金还款支出 =期末现金余额

二、家庭财务比率分析与诊断

家庭偿债能力指标 家庭应急能力指标 家庭储蓄能力指标 家庭财富增值能力指标 家庭保障能力指标 家庭财务自由度指标

• 理财支出主要

包括利息支出和保障型保险的保费 支出

普通人一生的收支曲线图

储蓄用途分析

开源 节流

可自由使用资金

自由 储蓄

实现目标

本金 提 前

还款

储

本金 还

款 固定

蓄

用途

储蓄

长期 目标

定额 储蓄

为实现旅游等短期目 标预留资金

提前还清贷款

计划贷款还款的

本金摊还部分 教育储蓄存款

储蓄型保险保费 基金定投

投资性负债/投资 性资产

≤50%

为利用财务杠杆做投资的指标,投资 标的风险越大,融资比率应越低

年本息支出/年可 支配收入

年利息支出/负债 总额

≤40% ≤基准利率*1.2

超过40%很难从银行增贷,也会影响 生活水平

超过标准表示运用到银行以外高利率 借贷途径,负担重

家庭应急能力指标

指标

定义

合理区间

紧急预备金月数 流动资产/月总支出 ≥3源自家庭财务自由度指标指标

定义

合理区间

美国人均收入分布图

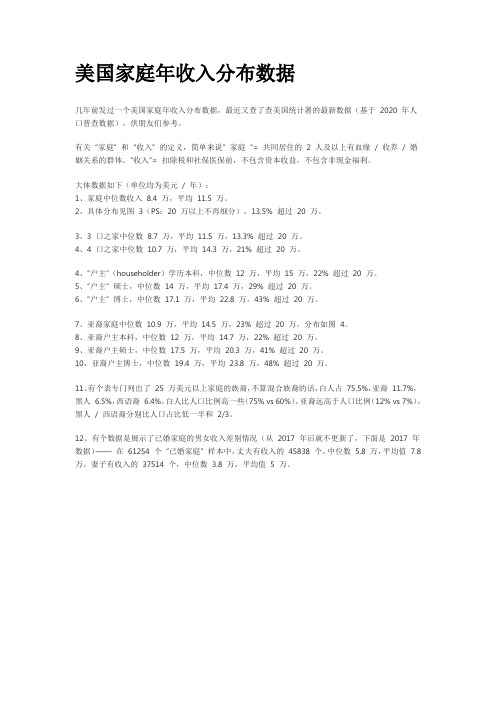

美国家庭年收入分布数据几年前发过一个美国家庭年收入分布数据,最近又查了查美国统计署的最新数据(基于2020 年人口普查数据),供朋友们参考。

有关“家庭” 和“收入” 的定义,简单来说” 家庭“= 共同居住的 2 人及以上有血缘/ 收养/ 婚姻关系的群体。

“收入”= 扣除税和社保医保前,不包含资本收益,不包含非现金福利。

大体数据如下(单位均为美元/ 年):1、家庭中位数收入8.4 万,平均11.5 万。

2、具体分布见图3(PS:20 万以上不再细分),13.5% 超过20 万。

3、3 口之家中位数8.7 万,平均11.5 万,13.3% 超过20 万。

4、4 口之家中位数10.7 万,平均14.3 万,21% 超过20 万。

4、“户主”(householder)学历本科,中位数12 万,平均15 万,22% 超过20 万。

5、“户主” 硕士,中位数14 万,平均17.4 万,29% 超过20 万。

6、“户主” 博士,中位数17.1 万,平均22.8 万,43% 超过20 万。

7、亚裔家庭中位数10.9 万,平均14.5 万,23% 超过20 万,分布如图4。

8、亚裔户主本科,中位数12 万,平均14.7 万,22% 超过20 万。

9、亚裔户主硕士,中位数17.5 万,平均20.3 万,41% 超过20 万。

10,亚裔户主博士,中位数19.4 万,平均23.8 万,48% 超过20 万。

11、有个表专门列出了25 万美元以上家庭的族裔,不算混合族裔的话,白人占75.5%,亚裔11.7%,黑人 6.5%,西语裔 6.4%。

白人比人口比例高一些(75% vs 60%),亚裔远高于人口比例(12% vs 7%),黑人/ 西语裔分别比人口占比低一半和2/3。

12、有个数据是展示了已婚家庭的男女收入差别情况(从2017 年后就不更新了,下面是2017 年数据)——在61254 个“已婚家庭” 样本中,丈夫有收入的45838 个,中位数 5.8 万,平均值7.8 万。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

家庭收入分配图

This model paper was revised by the Standardization Office on December 10, 2020

收入分配图

开场白:我有个保险理财的方法,我觉得非常的好,我花15-20分钟跟你分享一下,好吗其实,我们每个人都有一个家庭收入分配图,这是一般人的家庭收入分配图:

(边划边讲边问)

第一部分:收集资料,了解需求

1、有一部分用于日常生活开支,如衣食住行等等。

请问您这部分大概每月花多少钱(了

解日常生活开支,估计对方的收入状况)

2、如果要供车供房的,那么要拿出一部分用于供车供房。

请问您要供车供房吗每月供车

多少供多久每月供房多少钱供多久(了解负债)

(如对方说,我没投资或供楼,或者是一次性付清的。

回答:那恭喜你,你家庭的负担又减轻了一部分...)

3、除此之外,还会用一部分收入作为个人投资,包括股票、基金、房产、开公司等等,

不知道您有做哪方面的投资呢

4、为了预防以后的不时之需,一般人每个月还会存一部分到银行,不知道你每个月大概

会存多少钱呢

而在银行储蓄之中,一般人都会留出一部分作为子女教育金(用虚线划出来),为子女以后有机会读大学(接受高等教育)做好准备。

你同意吗

第二部分:灌输观念,激发需求

问客户:如果你每个月的收入都这样分配,我相信你的银行储蓄会越来越多的,你同意吗

但你有没有想过一个人无论他几有本事都好(能力有多强),人生有两样事情我们是无法控制的,一是意外,一是疾病。

你同意吗

意外的几率只有千分之三,但对于我们每个人来说就有50%,那就是偶然的遇到或者遇不到。

生活越来越好了,身体却越来越差了,突然有一天偶然的发现我们生病了,这些偶然发生在别人身上那只是个故事,发生在我们身上却变成事故。

如果这些事情发生在我们身上,你有想过如何去面对吗

问客户:假如这个人得了一个疾病需要20万去治疗的时候,你会怎么做

一般人会想到从银行储蓄中拿出来。

其实有三种方法,我跟你说说:

第一,银行储蓄。

如果银行储蓄中有20万的话,直接拿出来治病就可以了。

但如果不够的话,是不是影响到我们的子女教育金、我们的投资、我们的日常生活品质,甚至要卖车、卖楼,对不对

这真是应了那句话:“辛辛苦苦几十年,一病回到解放前”!

那如果自己还是拿不出20万,只有10万,怎么办

第二,向亲戚朋友借。

借钱容易吗难!

第三,听天由命。

如果还是不够,那只能听天由命了,难道这些事情我们听得少吗

以上这三种方法,你选择哪一种啊

呵呵...哪一种也不好选择!

第三部分:满足需求,促成并要求转介绍

那有没有更好的办法让我们规避这些风险,更好地保护我们辛辛苦苦赚来的血汗钱、我们的财产呢

有的,今天我就是过来告诉你这个方法的!

10%-15% 平安账户

其实很简单,只要从我们的银行储蓄之中拿出月收入的10%-15%左右,放到我们另外一个账户之中。

假设我们月收入为5000元,每月大概放500元到这个账户中,一年就差不多6000元。

如果不幸发生我刚才所说的意外或重疾,我们就可以马上得到20万急用现金,让我们解决问题,而不会影响到我们的银行储蓄、子女教育金、投资、其它固定资产和我们的日常生活开支,你说这样好不好

当然啦,我们一般人都会平平安安度过这一生的,当我们没病没事到我们60岁(女55岁)退休的时候,我们存在这个账户的钱就变成一笔丰厚的退休金给到我们,让我们有个很好的养老生活。

你介意吗

问客户:你觉得这个账户可以帮到你吗

其实这是我们的平安保障计划,既然你认同这个计划,那我帮你做个计划让你参考一下。

我需要了解你一些个人的情况,但我保证,对于你的个人资料我是绝对保密的。

1、你的出生日期是

2、有没有社保

3、医疗、意外、子女教育、投资、养老,你比较注重哪个方面呢

4、每个月拿出多少钱来且不会对你的生活造成负担呢

好,我将根据你的情况,帮你设计一个适合你的财务保障计划。

我需要一到两天的时间。

后天上午还是下午,你比较方便呢

(要求转介绍)既然你觉得这个计划可以帮到你,那我相信同样也可以帮到你身边的一些朋友,所以,我希望你能够介绍一些朋友给我认识,让我有机会跟他们分享一下这个保险理财的方法。