金融工程计算题复习

金融工程学复习试题(doc 8页)

金融工程学复习试题(doc 8页)金融工程学复习题一填空部分1、金融工程学中,工程是指工程化的方法。

2、金融工程学的理论体系包括资金的时间价值、资产定价、风险管理。

3、国债与公司债券的记息方式不同,国债一般按每年_365__天记息,公司债券一般按每年_360__天记息。

4、衍生金融工具主要包括期货__、远期、期权(包括单期和多期期权)和互换。

5、金融工程学是金融理论和工程化方法相结合的金融学科。

6、在价格风险的度量中,我们一般用期望收益来表示收益均值,用收益方差或收益标准差来表示收益风险。

7、金融工程学起源于80年代英国的投资银行家8、金融工程师往往具有交易商(交易者)、观念创造者(创新者)、市场漏洞利用者(违规者)等多重身份。

9、金融期货主要包括利率期货、股票指数期货、债券期货、货币期货。

10、如果某投资者对待风险的态度较保守,则该投资者的无差异曲线的特征是曲线斜率较大或越陡峭。

11、如果某公司债券的税收等级较高,则该债券的息票利率可能较高;如果某债券是可转换性债券,则该债券的息票利率可能较低。

12、债券价格与债券收益率成反比例变化。

13、互换包括利率互换、货币互换。

14、远期包括远期利率协议、综合远期外汇协议、远期股票合约。

15、银行充当互换媒介和互换主体,因此将银行形象地称为互换仓库。

16、期权价格包括内(涵)在价值、时间价值。

17、美国财政部发行的零息票债券主要包括13周、26 周、52周的短期国债。

18、垃圾债券市场主要为企业兼并和杠杆收购提供资金来源。

19、测量债券价格对收益率的敏感程度的方法主要有久期法、一个基本点的价值法、1/32的收益率值法。

20、按照外汇买卖交割的期限,可以将汇率分为即期汇率、远期汇率。

21、一个以LIBOR为基础2×3的FRA合约中,2×3中的2是即期日到结算日期限为2个月,3是指即期日至到期日期限为3个月。

二名词解释部分1、多头投资者在预计未来资产价值将会上升时,将资产低价买入,高价卖出,对资产的购买形成一个资产的多头。

金融工程试题汇总

1、某投资者做一个5月玉米的卖出蝶式期权组合,他卖出一个敲定价格为260的看涨期权,收人权利金25美分,买入两个敲定价格270的看涨期权,付出权利金18美分。

再卖出一个敲定价格280的看涨期权,权利金为17美分。

则该组合的最大收益和风险各为多少?答案:6、4。

解析:该组合属于卖出模式。

卖出2个,买入一个。

最大风险值=2个卖出的权利金之和-2*一个买入的权利金=25+17-2*18=6 最大收益值=居中执行价格-低执行价-最大风险值=270-260-6=42、目前绿豆的期货价格为每张38100元,某投机商预测近期绿豆价格有上涨的趋势,于是他决定采用牛市看涨期权套利,即以每张130元的权利金价格购入敲定价格为每张38300元9月到期的绿豆看涨期权,又以每张90元的价格卖出敲定价格为每张38400元相同到期日的绿豆看涨期权。

则该组合的损益平衡点为多少?答案:38270。

解析:买入的盈亏平衡点为38230(38230-130=38100)卖出的盈亏平衡点为38310(38400-90=38310)(38230+38310)/2=382703、某加工商在2004年3月1日,打算购买CBOT玉米看跌期权合约。

他首先买入敲定价格为250美分的看跌期权,权利金为41美分,同时为了节约权利金的成本,他又卖出敲定价格为280美分看跌期权价格为14美分,则该投资者买卖玉米玉米看跌期权组合的盈亏平衡点为多少?答案:3。

解析:该看跌期权组合为牛市看跌期权垂直套利。

最大收益为:14-11=34、什么样的交易策略可以构造反向的差期组合?答:(1)看涨期权的反向差期组合:一份看涨期权多头与一分期限较长的看涨期权空头的组合。

(2)看跌期权的反向差期组合:一份看跌期权多头与一分期限较长的看跌期权空头的组合。

5、某投资者买入到期时间为一年的看涨期权,期权价格为8.78,协议价格为45,同时卖出了到期时间为半年的看涨期权,期权价格为2.03,协议价格为55,股票当前的股价为50.(1)若半年后短期权到期时,股价为45,长期权的价值为3.60,此时该组合的盈亏是多少?(2)若半年后短期权到期时,股价为60,长期权的价值为16.04,此时该组合的盈亏是多少?答:(1)期限短的期权盈亏=2.03-max(45-55,0)=2.03期限长的期权盈亏=3.60-8.78=-5.18组合的盈亏=2.03-5.18=-3.15(2)期限短的期权盈亏=2.03-max(60-55,0)=-2.97期限长的期权盈亏=16.04-8.78=7.26组合的盈亏=-2.97+7.26=4.296、某投资者买入到期时间为一年的看跌期权,期权价格为2.01,协议价格为45,同时卖出到期时间为半年的看跌期权,期权价格为5.94,协议价格为55,股票当前的股价为50.(1)若半年后短期权到期时,股价为45,长期权的价值为2.71,此时该组合的盈亏是多少?(2)若半年后短期权到期时,股价为60,长期权的价值为0.15,此时该组合的盈亏是多少?答:(1)期限短的期权盈亏=5.94-max(55-45,0)=-4.06期限长的期权盈亏=2.71-2.01=0.70组合的盈亏=-4.06+0.70=-3.36(2)期限短的期权盈亏=5.94-max(55-60,0)=5.94期限长的期权盈亏=0.15-2.01=-1.86组合的盈亏=5.94-1.86=4.087、某只债券的息票率是5%,面值是100元,到期时间为2年,到期收益率为6%,规定每年付息一次,则该债券的价格是多少?答:一期的时间为一年因此关键是算出每期的现金流的现值,然后加总就可以得到债券的价格数。

金融工程练习题二 (答案)

金融工程练习题二一、计算题1.设一份标的证券为一年期贴现债券、剩余期限为6个月的远期合约多头,其交割价格为$930,6个月期的无风险年利率(连续复利)为6%,该债券的现价为$910,求远期合约多头的价值。

解: 由题意有910S =, 930K = , 0.06r = , 0.5T t -=,所以远期合约多头价值为 ()(0.060.5)9109307.49r T t f S Ke e ---⨯=-=-⨯≈2.假设6个月期和12个月期的无风险年利率分别为5%和6%,而一种十年期债券现货价格为800元,该证券一年期远期合约的交割价格为900元,该债券在6个月和12个月后都将收到$50的利息,且第二次付息日在远期合约交割日之前,求该合约的价值。

解: 收益的现金贴现 (0.050.5)(0.065050I e e -⨯-⨯=+远期合约的价值 0.061(800)900f I e -⨯=-- PS:构建两个组合,组合A:(一单位的远期合约多头,加上现金贴现值为()r T t Xe --),组合B:(一单位的标的资产,和刚好与利息现金流相反的负债I),在到期时间T 的时候,组合A 的价值刚好为购买一单位的标的资产,组合B 的价值为一单位的标的资产,产生的利息刚好用于负债的偿还,那么在时间t 的时候,两个组合的价值也应该相等,即合约的价值加上现金应该等于资产的价值加上负债.3.股票价格为50美元,无风险年利率为10%,一个基于这个股票、执行价格都为40美元的欧式看涨和欧式看跌期权价格相差7美元,都将于6个月后到期。

这其中是否存在套利机会?如果有,应该如何进行套利?解:根据无收益资产欧式看涨期权和看跌期权之间的平价公式()r T t c Xe p S --+=+, 代入数据进行计算可以得到()0.10.05504010.1997r T t c p S Xe e ---⨯-=-=-=>, 所以题目不满足平价公式,其中存在了套利机会.套利的方法:卖出股票,同时买入看涨期权和卖出看跌期权(使得参与者到期只能按执行价格买入),利用所得的现金收益进行无风险投资买入看涨期权,卖空看跌期权,将净现金收入43元(50元-7元)进行6个月的无风险投资,到期获得45.2元.如果到期时股票价格高于40元,执行看涨期权,如果低于40元,看跌期权被执行,因此无论如何到期时股票价格都以40元购买股票用于平仓卖空的股票,净收益5.2元.PS:当看涨期权和看跌期权之间不满足期权 的平价公式的时候,市场就存在无风险的套利机会4.假设一份5年期附息票债券,价格为900元。

金融工程试题及答案

金融工程试题及答案一、单项选择题(每题2分,共20分)1. 金融工程的核心是()A. 风险管理B. 资产管理C. 投资组合D. 金融工具创新答案:A2. 以下哪项不是金融衍生品?()A. 股票B. 期货C. 期权D. 掉期答案:A3. 以下哪个不是金融工程的基本功能?()A. 套期保值B. 投机C. 套利D. 风险评估答案:D4. 以下哪个不是金融工程中常用的数学工具?()A. 概率论B. 统计学C. 微积分D. 线性代数答案:D5. 以下哪个不是金融工程中常用的金融工具?()A. 债券B. 股票C. 期权D. 掉期答案:B6. 以下哪个不是金融工程中的风险管理工具?()A. 期货合约B. 保险C. 期权D. 贷款答案:D7. 以下哪个不是金融工程中的风险度量方法?()A. 价值在险(VaR)B. 条件风险价值(CVaR)C. 标准差D. 收益率答案:D8. 以下哪个不是金融工程中的风险管理策略?()A. 资产组合分散化B. 风险转移C. 风险对冲D. 风险接受答案:D9. 以下哪个不是金融工程中常见的投资策略?()A. 套利B. 投机C. 套期保值D. 风险分散答案:D10. 以下哪个不是金融工程中的风险度量指标?()A. 夏普比率B. 索提诺比率C. 贝塔系数D. 阿尔法系数答案:D二、多项选择题(每题3分,共15分)1. 金融工程中常用的金融工具包括()A. 股票B. 期货C. 期权D. 掉期E. 债券答案:BCD2. 金融工程中的风险管理工具包括()A. 期货合约B. 保险C. 期权D. 贷款E. 掉期答案:ABC3. 金融工程中的风险度量方法包括()A. 价值在险(VaR)B. 条件风险价值(CVaR)C. 标准差D. 收益率E. 贝塔系数答案:ABC4. 金融工程中的风险管理策略包括()A. 资产组合分散化B. 风险转移C. 风险对冲D. 风险接受E. 风险评估答案:ABC5. 金融工程中常见的投资策略包括()A. 套利B. 投机C. 套期保值D. 风险分散E. 风险对冲答案:ABC三、判断题(每题2分,共10分)1. 金融工程的核心是资产管理。

金融工程计算题练习 附答案

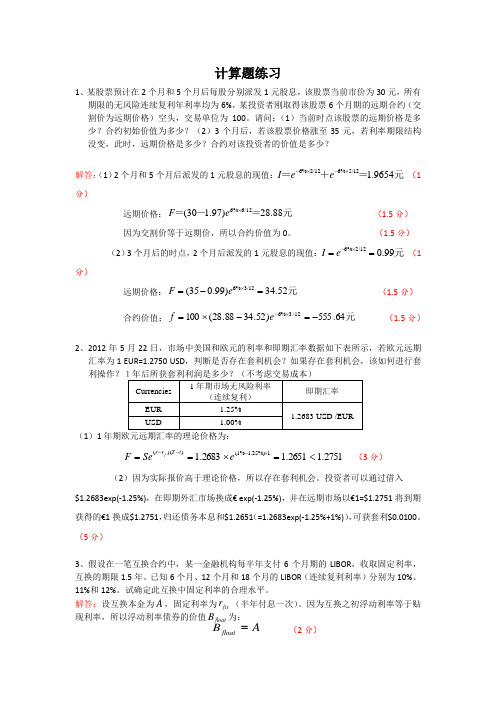

计算题练习1、某股票预计在2个月和5个月后每股分别派发1元股息,该股票当前市价为30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约(交割价为远期价格)空头,交易单位为100。

请问:(1)当前时点该股票的远期价格是多少?合约初始价值为多少?(2)3个月后,若该股票价格涨至35元,若利率期限结构没变,此时,远期价格是多少?合约对该投资者的价值是多少?解答:(1)2个月和5个月后派发的1元股息的现值:6%2/126%5/12 1.9654I e e -⨯-⨯=+=元 (1分)远期价格:6%6/12(30 1.97)28.88F e ⨯=-=元 (1.5分)因为交割价等于远期价,所以合约价值为0。

(1.5分) (2)3个月后的时点,2个月后派发的1元股息的现值:6%2/120.99I e-⨯==元 (1分)远期价格:6%3/12(350.99)34.52F e⨯=-=元 (1.5分)合约价值:元64.555)52.3488.28(10012/3%6-=-⨯=⨯-e f (1.5分)2、2012年5月22日,市场中美国和欧元的利率和即期汇率数据如下表所示,若欧元远期汇率为1 EUR=1.2750 USD ,判断是否存在套利机会?如果存在套利机会,该如何进行套(1)1年期欧元远期汇率的理论价格为:2751.12651.12683.11%)25.1%1())((<=⨯==⨯---e SeF t T r r f (3分)(2)因为实际报价高于理论价格,所以存在套利机会。

投资者可以通过借入$1.2683exp(-1.25%),在即期外汇市场换成€ exp(-1.25%),并在远期市场以€1=$1.2751将到期获得的€1换成$1.2751,归还债务本息和$1.2651(=1.2683exp(-1.25%+1%)),可获套利$0.0100。

(5分)3、假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR ,收取固定利率,互换的期限1.5年。

《金融工程》题库

1、三个月的存款利率是4.5%(91天),3×6FRA的利率是4.6%(92天),6×9FRA的利率是4.8%(90天),9×12FRA的利率是6%(92天)。

日期计算按照ACT/360。

一年的利率是()(1.0分) (正确的答案:D )A、4.639%B、5.294%C、3.587%D、5.0717%2、浮动利率债券的有效期是8年,浮动利率是LIBOR利率,每季度重置一次,下一次重置是一周后,那么该债券的久期是()(1.0分) (正确的答案:D )A、8年B、4年C、3个月D、1周3、下面哪些不是债券久期的性质:()(1.0分) (正确的答案:C )A、对于零息债券,久期就是债券的到期日B、久期通常与债券价格呈负相关C、久期通常高于到期收益率D、债券到期日增加久期也会增加4、一份投资收益为每年50元,收益率是6%,那么该投资产品的价格是()(1.0分) (正确的答案:D )A、120B、300C、530D、8305、一份面值为1000元的债券,其票面利率是10%,每半年支付一次,还有13年到期。

市场的收益率是9.25%。

债券价格是()(1.0分) (正确的答案:D )A、586.6B、1036.03C、1055.41D、1056.056、一份面值为1000元的债券,其票面利率是7.75%,而市场的收益率是8.25%。

那么债券价格是()(1.0分) (正确的答案:A )A、小于1000B、大于1000C、等于1000D、不确定7、某债券每年利息是10元,有效期是100年,当前价格是100元,其到期收益率是()(1.0分) (正确的答案:D )A、5%B、7%C、9%D、10%8、假设一个6×9的远期利率协议(FRA),合同中的执行利率是6.35%,本金是1千万美元。

如果结算利率是6.85%,持有者当前的损失是()。

日期按照30/360计算。

(1.0分) (正确的答案:C )A、11,285B、13,473C、12,290D、12,8949、假设三年不含权债券的票面价值是1000,年票息率是10%每年付息一次,到期收益率是5%,其修正久期是()(1.0分) (正确的答案:A )A、2.62B、2.75C、2.87D、2.5810、对于一份10年的par 债券(收益率=票息率),票面价值是100,其修正久期是7,凸性是50. 收益率增加10个基点对于债券价格的影响是()(1.0分) (正确的答案:B )A、0.568B、-0.6975C、-0.5836D、-0.742611、一份两年的债券,票息率是6%每半年支付一次,收益率是5.2%。

金融工程复习题完整版doc(金融)

金融工程复习题一、选择题(20%)二、判断题(10%)三、名词解释(10%)四、问答题(30%)、五、计算分析题(30%)四、问答题1、期权费有哪些基本类型构成?各自有何特点?一般的,期权费主要由内在价值和时间价值两部分构成。

1.内在价值:是0与多方行使期权时所获收益贴现值的较大值。

期权内在价值有两个特点:第一,并没有必要知道期权的期权费所决定期权的内在价值,我们需要知道的是期权的敲定价格、基础资产的市场价格以及该期权是看涨期权还是看跌期权。

第二,只管欧式期权和美式期权存在着行使期权的时间规定不同,美式期权可在到期日行使期权,而欧式期权却不能在到期日前行使期权,但它们在内在价值的定义上却是一致的。

2.时间价值:是指在期权未到期时,标的资产价格的波动为期权持有者带来收益的可能性所隐含的价值。

一般来讲,期权剩余有效期越长,其时间价值也就越大,因为对于买方而言,期权有效期越长,其获利的可能性就越大;而对于卖方来说,期权的有效期越长,风险也就越大,因而期权售价也就越高。

当期权临近到期时,在其他条件不变的情况下,其时间价值下降速度加快,并逐渐趋向于零,一旦到达到期日时,期权的时间价值即为零。

2、期货合约与远期合约存在哪些不同?1、交易场所不同:期货合约在交易所内交易,具有公开性,而远期合约无固定场外进行交易。

2、标准化程度不同:期货合约是标准化合约。

远期合约的所有事项都要由交易双方一一协商确定,谈判复杂,但适应性强。

3、违约风险不同:期货合约的履行是由交易所或轻清算机构提供担保,违约风险几乎为零。

远期合约的履行主要取决于签约双方的信用,存在信用风险。

4、保证金制度不同:期货合约交易双方按规定比例缴纳保证金,而远期合约因不是标准化,存在信用风险,保证金或称定金是否要付,付多少,也都由交易双方确定,无统一性。

5、履约责任不同:期货合约具备对冲机制、履约回旋余地较大,实物交割比例极低,交易价格受最小价格变动单位限定和日交易振幅限定。

金融工程计算题复习

计算题复习1、利率计算。

下对应的利率是多少?(1)连续复利;(2)每年复利(即按年计算的复利).3、一个存款账号以每年12%的连续复利来计算利息,但利息每个季度付出一次,10000美元存款对应于每季度的利息为多少?4、六个月期与一年期的零息利率均为10%.一个剩余期限还有18个月,券息利率为8%(刚刚付过半年一次的利息)的债券,收益率为10.4%的债券价格为多少?这里的所有利率均为每半年复利一次利率.5、IMM3个月国库券期货合约以90天国库券为标的物,并采用指数报价法,合约交易单位为面值为1百万美元的3个月期美国国库券。

若某一日该期货报价为94,求一份期货合约的实际价格及此时的年贴现率。

如果几天后报价为96,一份该期货合约的实际价格及此时的年贴现率又为多少?(假设3个月按90天计算,1年按360天计算)6、一个投资者建立了一个远期合约的空头,在该合约中投资者能够以1。

9000的汇率(美元/英镑)卖出100000英镑.当远期合约到期时的汇率为以下数值时(a)1。

89,(b)1.92,投资的损益分别为多少?7、FRA计算(1)甲公司决定在6个月后按LIBOR筹集一笔期限3个月金额为$100万的短期资金,该公司预期市场利率不久将会上升.假设参照利率为3个月期LIBOR,3个月期的LIBOR为10%,6个月后3个月的LIBOR为13%。

假定甲公司试图将成本固定在8%。

问:为避免筹资成本增加的风险,该公司如何通过FRA交易固定筹资成本?6个月后该公司可以获得多少资金补偿?实际筹资成本为多少?(2)某公司有$200万资金准备在3个月后投资,假定该资金的期限为3个月,该公司可以以LIBOR进行投资。

为了避免3个月后投资收益下降的带来的损失,该公司准备与银行签定远期利率协议。

假定当前3个月期LIBOR为6%,该公司希望将来的投资收益不低于6.5%。

问该公司应当如何通过FRA固定将来的投资收益?如果3个月后的3个月LIBOR为4.5%,问该公司的实际投资收益是多少?它可以从银行获得多少资金收入?8、股指期货计算(1)某投资者准备购买两种股票,其中甲股票100手,乙股票200手,每手100股,甲股票价格为20元/股,乙股票价格为10元/股.甲股票的β系数为1。

金融工程期末总复习

《金融工程》期末复习资料一、选择题:全在BB平台上的在线测试,考14章,每章10个选择题,一共140道题目,全部看完,选择题满分。

二、名词解释估计要背12个左右,考4个。

三、简答题:6个,再附加一个欧式看涨期权、看跌期权平价公式的证明。

四、计算题有五种题型:1、第一章的无风险套利法和风险中性,状态定价不太可能或者CRR 模型的双期计算;<P17 案例1.2,P18 案例1.3>2、远期和期货的远期价格、远期价值的计算(无受益、固定收益、已知收益率);<P52 案例3.1,3.2,3.3,P54 案例3.4,3.5,P56 案例3.6>3、欧式看跌期权、看涨期权的无风险套利的运用;<P191 习题6>4、BSM模型计算欧式看涨期权和看跌期权的价值(无收益、有收益);<P208 案例11.5 P210 案例11.6中的欧式期权部分计算> 注:有收益(S-I)的很容易就算错了5、交换合约的价值(利率交换、货币交换)。

<P126 案例7.1,P131案例7.4>五、作图分析题过程:列表、作图、分析。

(牛市看涨、看跌、熊市看涨、看跌、条式、带式、跨市)第三章远期与期货概述习题:1.某交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。

如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?2.目前黄金价格为500美元/盎司,1年远期价格为700美元/盎司。

市场借贷年利率为10%,假设黄金的储藏成本为0,请问有无套利机会?3.一交易商买入两份橙汁期货,每份含15000磅,目前的期货价格为每磅1.60元,初始保证金为每份6000元,维持保证金为每份4500元。

请问在什么情况下该交易商将收到追缴保证金通知?在什么情况下,他可以从保证金账户中提走2000元?4.一个航空公司的高级主管说:“我们没有理由使用石油期货,因为将来油价上升和下降的机会是均等的。

《金融工程》习题课

《金融工程》复习题1、假设一种不支付红利的股票,目前的市价为20元,我们知道在6个月后,该股票价格要么是22元,要么是18元。

假设现在的无风险年利率等于10%(连续复利),求一份6个月期执行价格为21元的该股票欧式看涨期权的价值。

(考点:无套利定价)解:为了找出该期权的价值, 可构建一个由一单位看涨期权空头和∆单位的标的股多头组成的组合。

若到期日股票价格为22,则该期权执行,则组合价值为22∆-1 若到期日股票价格为18,则该期权不执行,则组合价值为18∆ 为了使该组合在期权到期时无风险,∆必须满足下式: 令22∆-1=18∆,(上升或下降两种情况下期末组合价值相等,消除了组合价值在期末的不确定性) 解得∆=0.25,期末组合价值始终为4.5元根据无套利定价原理,无风险组合只能获得无风险利率,所以组合的现值为0.100.54.5 4.28e-⨯⨯=由于该组合中有一单位看涨期权空头和0.25单位股票多头,而目前股票市场价格为20元,因此,期权费f (期权的价值)必须满足20*0.25 4.28f -=,解出0.72f =。

2、假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

如果三个月后该股票的市价为15元,求这份交易数量为100单位的远期合约多头方的价值。

(考点:远期价格和远期合约价值)解:该股票3个月期远期价格()0.100.2520r T t r t t t F S e S e e τ-⨯===⨯三个月后交易数量为100单位的远期合约多头方的价值()100100()100()r T T T T T V f S Ke S K --=⨯=⨯-=⨯-3、某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,交易单位为100,请问:①该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始价值等于多少?②3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少? 解:①该股票6个月期远期价格()()1516%*6%*6%*6122301*1*28.89r T t t t F S I ee e e ---⎛⎫=-=--= ⎪⎝⎭若交割价格等于远期价格,则远期合约的初始价值等于(0)00()0r T f F K e --=-=(公式提示:()()()()r T t r T t t t t f S I Ke F K e ----=--=-)②3个月后远期价格和该合约空头价值分别为()()()216%*6%*124216%*6%*124351*34.52()(351*28.89*) 5.55r T t t t r T t t t F S I e e e f S I Keee------⎛⎫=-=-= ⎪⎝⎭=---=---=-4、已知某商品现货市场价格波动率为0.30,期货市场价格波动率为0.45, 现货市场价格与期货市场价格相关系数为0.96,求最优对冲比率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算题复习

1、利率计算。

2、一个银行的利率报价为每年14%,每季度复利一次。

在以下不同的复利机制下对应的利率是多少?

(1)连续复利;

(2)每年复利(即按年计算的复利)。

3、一个存款账号以每年12%的连续复利来计算利息,但利息每个季度付出一次,10000美元存款对应于每季度的利息为多少?

4、六个月期与一年期的零息利率均为10%。

一个剩余期限还有18个月,券息利率为8%(刚刚付过半年一次的利息)的债券,收益率为10.4%的债券价格为多少?这里的所有利率均为每半年复利一次利率。

5、IMM3个月国库券期货合约以90天国库券为标的物,并采用指数报价法,合约交易单位为面值为1百万美元的3个月期美国国库券。

若某一日该期货报价为94,求一份期货合约的实际价格及此时的年贴现率。

如果几天后报价为96,一份该期货合约的实际价格及此时的年贴现率又为多少?(假设3个月按90天计算,1年按360天计算)

6、一个投资者建立了一个远期合约的空头,在该合约中投资者能够以1.9000的汇率(美元/英镑)卖出100000英镑。

当远期合约到期时的汇率为以下数值时(a)1.89,(b)1.92,投资的损益分别为多少?

7、FRA计算

(1)甲公司决定在6个月后按LIBOR筹集一笔期限3个月金额为$100万的短期资金,该公司预期市场利率不久将会上升。

假设参照利率为3个月期LIBOR,3个月期的LIBOR为10%,6个月后3个月的LIBOR为13%。

假定甲公司试图将成本固定在8%。

问:为避免筹资成本增加的风险,该公司如何通过FRA交易

固定筹资成本?6个月后该公司可以获得多少资金补偿?实际筹资成本为多少?

(2)某公司有$200万资金准备在3个月后投资,假定该资金的期限为3个月,该公司可以以LIBOR进行投资。

为了避免3个月后投资收益下降的带来的损失,该公司准备与银行签定远期利率协议。

假定当前3个月期LIBOR为6%,该公司希望将来的投资收益不低于6.5%。

问该公司应当如何通过FRA固定将来的投资收益?如果3个月后的3个月LIBOR为4.5%,问该公司的实际投资收益是多少?它可以从银行获得多少资金收入?

8、股指期货计算

(1)某投资者准备购买两种股票,其中甲股票100手,乙股票200手,每手100股,甲股票价格为20元/股,乙股票价格为10元/股。

甲股票的β系数为1.2,乙股票的β系数为1.4。

但他的现金要一个月后才能到位,为防止届时股票价格上涨,他决定进行股票指数期货交易固定成本(假设这两种股票价格与股票价格指数波动方向相同),当时股票价格指数为9600点。

请问他应当如何进行保值?若一个月后,甲股为22元/股,乙股为16元/股,股票价格指数为11000点,他的盈利状况如何?(该股票价格指数每点价值50元)

(2)某公司准备2个月后增发股票20万股,假设该股票的β系数为1.3,当前的市场价格为20元,股票市场价格指数为2400点。

为了避免将来股票市场价格下跌引起公司筹资总量的减少,该公司准备进行股票指数期货交易。

在股票指数期货交易中,每点为50元。

假设该股票价格与股票价格指数波动方向相同,请问该公司应当如何进行股票指数期货交易?如果2个月后,该股票价格下跌到18元,股票价格指数为2200点,该公司发行股票可以筹资多少?股票价格指数期货交易带来的损益情况如何?

(3)一家公司持有价值为2000万美元、Beta值为1.2的股票组合,该公司想采用S&P500期货来对冲风险。

股指期货的当前价格是1080,每一个期货是关于250美元倍的股指,什么样的对冲可以使风险最小化?公司怎么做才可以将组合的Beta值降至0.6?

(4)在7月1日,某投资者持有500000只股票,股票价格为每股30美元,投资者想在今后一个月内对其持有股票进行对冲,并决定采用9月份的小型标准普尔500指数期货合约,股指期货的当前价格为1500点,每点价值50美元。

如果该股票的Beta系数为1.3,投资者应采取什么样的策略?

9、IMM3个月国库券期货合约以90天国库券为标的物,并采用指数报价法,合约交易单位为面值为1百万美元的3个月期美国国库券。

若某一日该期货报价为92,求一份期货合约的实际交割价格及此时的年贴现率。

如果几天后报价为90,

一份该期货合约的实际价格及此时的年贴现率又为多少?(假设3个月按90天计算,1年按360天计算)

10、互换定价

(1)假设甲公司需要固定利率资金,乙公司需要浮动利率资金,甲公司和乙公司以浮动利率和固定利率从银行借款的条件如下表。

经谈判后两公司决定进行利率互换以降低成本,如果两公司决定平分互换收益,且互换中支付的浮动利率为LIBOR+1.8%,请设计互换的方式,并为该互换定价。

如果互换中双方还要分担

(2)假设A银行需要固定利率资金发放贷款,B银行需要浮动利率资金以减少利率敏感性负债,两银行从货币市场融资的条件如下表。

经谈判后两银行决定进行利率互换,如果A银行谈判能力较若,只能获得互换收益的三分之一,且互换中支付的浮动利率为LIBOR+1%,请设计互换的方式,并为该互换定价。

如果互换中双方还要分担0.2%的中介费,请为该互换定价。

11、保证金计算

(1)X股票市场价格为40元/股,某投资者预期该股票价格将下跌,采用保证金交易方式卖空该股票。

具体做法是,按照25%的初始保证金要求交纳10万元保证金,同时从经纪商处借入股票并卖空。

如果将来该股票市场价格下跌至30元/股,试计算此时的实际保证金比率。

如果该投资者此时平仓,试计算其投资回报率。

如果股票价格上涨至50元/股,那么实际保证金比例和投资回报率又会是多少?

(2)上例中,如果是买空交易,请分别计算股票价格下跌至30元/股及上涨至50元/股时的实际保证金比率和投资回报率。

12、期权

(1)试推算欧式期权的看涨-看跌平价公式。

(2)试推导二叉树期权定价模型。

(3)假如一个在6月份到期,执行价格为60美元的看跌期权价格为4美元。

假设期权被一直持有至到期日。

在什么情形下期权的卖出方会盈利,在什么情形下期权会得到行使?画出一个期权短头寸在到期日时的收益与股票价格之间的关系图。