外汇交易练习题.ppt

合集下载

外汇交易练习

瑞士法郎,试判断他能否通过套利交 易获利。如能获利,则可获利多少?

一年期远期汇率为

US$1=SFr(1.8120-0.0280)/ (1.8142-0.0231)

=SFr1.7840/1.7911 (1)不进行套利 1000000×(1+10%)=1100000SFr (2)进行套利 1000000÷1.8142×(1+12%)×1.7840 =1101355.97SFr 1101355.97-1100000=1355.97SFr 即通过套利交易可获利1355.97瑞士法郎。

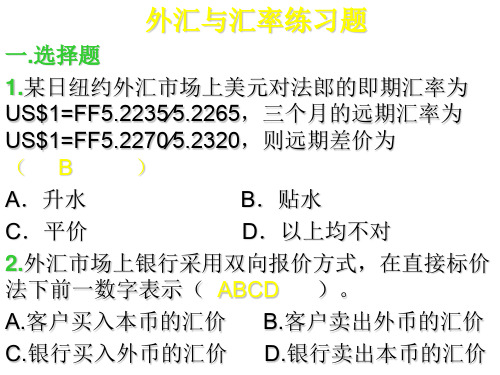

3、外汇市场的即期汇率为:纽约汇市:€1=US$ 1.2020/34,伦敦汇市:£1=US$1.7144/54,法兰 克福汇市:£1= €1.4233/43。投资者用1000000英 镑进行套汇,试计算一次套汇的收益(“€”为欧元 符号)。

方法二: 纽约与法兰克福汇市计算得:

£1=US$1.7108/40

试作出这三种方案的收入曲线。

设三个月后美元的即期汇率为X( J¥/US $),公司的收入为Y(J¥)。

(1)Y=(500000X)J¥

(2)Y=500000×135.33=67665000 J¥

(3)期权费:500000×0.25=125000J¥

X≥135.33,Y=500000X-125000(J¥)

= J¥96.4327/5525 (2)£1= HK$ (7.7490×1.6808)/

(7.7500×1.6816) = HK$ 13.0245/324

(3)£1=J¥(134.080×1.6808)/ (134.150×1.6816)

= J¥ 225.362/587 (4)HK$1= J¥ (134.080÷7.7500)/

方法一:纽约与伦敦汇市计算得:

一年期远期汇率为

US$1=SFr(1.8120-0.0280)/ (1.8142-0.0231)

=SFr1.7840/1.7911 (1)不进行套利 1000000×(1+10%)=1100000SFr (2)进行套利 1000000÷1.8142×(1+12%)×1.7840 =1101355.97SFr 1101355.97-1100000=1355.97SFr 即通过套利交易可获利1355.97瑞士法郎。

3、外汇市场的即期汇率为:纽约汇市:€1=US$ 1.2020/34,伦敦汇市:£1=US$1.7144/54,法兰 克福汇市:£1= €1.4233/43。投资者用1000000英 镑进行套汇,试计算一次套汇的收益(“€”为欧元 符号)。

方法二: 纽约与法兰克福汇市计算得:

£1=US$1.7108/40

试作出这三种方案的收入曲线。

设三个月后美元的即期汇率为X( J¥/US $),公司的收入为Y(J¥)。

(1)Y=(500000X)J¥

(2)Y=500000×135.33=67665000 J¥

(3)期权费:500000×0.25=125000J¥

X≥135.33,Y=500000X-125000(J¥)

= J¥96.4327/5525 (2)£1= HK$ (7.7490×1.6808)/

(7.7500×1.6816) = HK$ 13.0245/324

(3)£1=J¥(134.080×1.6808)/ (134.150×1.6816)

= J¥ 225.362/587 (4)HK$1= J¥ (134.080÷7.7500)/

方法一:纽约与伦敦汇市计算得:

第四单元 第六章 外汇交易——套利交易 《国际金融实务》PPT课件

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

如果在英国进行投资,则可获利: 100万×8%=8万(英镑) 如果在美国投资,投资者需先按即期汇率把英镑兑换成

美元,其获利为: 100万×2×12%=24万(美元) 1年后汇率没有发生变化,该英国投资者将多获利:

24万÷2一8万=4万(英镑)

引入 任务 示范 学练 小结 考核 总结 拓展

国际金融实务 ——外汇交易

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

KVB昆仑国际拥有100万美元的资产,如果美国存款 的年利率为2%,同一时期英国存款的年利率为5%。 交易员王亮应该如何操作?

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

任务1 假设某日伦敦市场,英镑对美元的汇率为GBP1 =USD2, 一个英国投资者用100万英镑,按上述两国的利率进行套 利,假定1年后汇率并未发生变化,该英国投资者将获得 多少毛利?(分别计算在英国和美国的投资获利情况,然 后再进行比较)。

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

(一)套利交易的概念 套利交易(interest arbitrage transaction)又称利息套利,

是指两个不同国家的金融市场短期利率高低不同时, 投资者将资金从利率低的国家调往利率高的国家,以 赚取利差收益的外汇交易。根据是否对套利交易所涉 及的汇率风险进行抛补,可把套利分为不抛补套利和 抛补套利。

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

1.套利交易的概念、种类 2. 套利交易的应用

引入 任务 示范 学练 小结 考核 总结 拓展

套利交易

外汇期货套利经验法则 跨市场 两个市场都进入牛市,A市场的涨幅高于B市场,则在A市场买入,在B市场卖出。 两个市场都进入牛市,A市场的涨幅低于B市场,则在A市场卖出,在B市场买入。 两个市场都进入熊市,A市场的跌幅高于B市场,则在A市场卖出,在B市场买入。 两个市场都进入熊市,A市场的跌幅低于B市场,则在A市场买入,在B市场卖出。 跨币种 (1)预期A货币对美元贬值,B货币对美元升值,则卖出A货币期货合约,买入B货币期货合约; (2)预期A货币对美元升值,B货币对美元贬值,则买入A货币期货合约,卖出B货币期货合约; (3)预期A、B两种货币都对美元贬值,但A货币的贬值速度比B货币快,则卖出A货币期货合约, 买入B货币期货合约; (4)预期A、B两种货币都对美元升值,但A货币的升值速度比B货币快,则买入A货币期货合约, 卖出B货币期货合约; (5)预期A货币对美元汇率不变,B货币对美元升值,则卖出A货币期货合约,买入B货币期货 合约。若B货币对美元贬值,则相反; (6)预期B货币对美元汇率不变,A货币对美元贬值,则买入A货币期货合约,卖出B货币期货 合约。若A货币对美元贬值,则相反。

外汇交易练习题.ppt

Company Logo

(1)3个月远期汇率 USD/JPY 132.88/01 买入日元的汇价,USD1=JPY132.88 (2)升贴水数=即期汇率*两国利差*月数/12 美元贴水数 =133.30*(8.3125%-7.25%)/4=0.35 买入日元的汇价,133.30-0.35=132.95 即,USD1=JPY132.95

择期交易

4 某英国进口商在5月5日从美国进口了价值500 万美元的货物,贸易合同规定3个月内交货,货到 两日内付款。英国进口商为了避免美元汇率上涨的 风险,决定与银行签订远期择期合同。当天,伦敦 外汇市场的行情如下: Spot: GBP/USD2.6740/80 1Mon: GBP/USD2.6730/70 2Mon: GBP/USD2.6700/50 3Mon: GBP/USD2.6660/10 问:该英国进口商会怎样选择合同的期限?他的付 汇成本是多少? 答:选择3个月的远期择期合同 付汇成本 500÷2.6660=187.55万英镑

Company Logo

远期外汇交易

5

某年10月中旬外汇市场行情为: 即期汇率 USD/JPY 98.00/10 90天汇水数 100/90 此时,美国进口商签订从日本进口仪器的协 议价值¥12500000,3个月后支付日元,假如美进 口商预测三个月后USD/JPY即期汇率将贬值到 USD/JPY 96.00/10。 问:①若美进口商现在就支付¥12500000 需 要多少美元?

Company Logo

远期外汇交易

6

某交易商拥有1亿日元远期空头,远期汇率 为0.0080美元/日元。如果合约到期时汇率分 别为0.0074美元/日元和0.0090美元/日元,那 么该交易商的盈亏如何?

习题练习--外汇交易-答案

解:为履行远期合约,3个月后该英商为买入 1亿日元,需支付英镑为: 1×108÷190.00≈5.263×105 英镑 3个月后英商在即期市场上卖掉1亿日元, 可获得英镑为:

1×108÷180.20≈5.549×105 英镑 英商通过买空获利为:

5.549×105-5.263×105=2.86×104 英镑

106×112.18=1.1时,与银行签订3个月的远期协议,约定在3个月后的6 月12日买入100万美元,从而“锁定”其日元支付成本。 3个月期的远期汇率为:

111.06/20+0.30/40=111.36/60 6月12日进口商按远期汇率买入美元时,需付出日元为:

3×106×1.3590=4.077×106 加元 6个月后投机商履行远期合约卖出300万美 元,可获得英镑为

3×106×1.3680=4.104×106 加元 投机商通过卖空获利为:

4.104×106-4.077×106= 2.7×104 加元

套汇习题

某日香港、伦敦和纽约外汇市场上的即期汇 率如下:

如果日本进口商不采取即期将日元兑换成美元并在3 个月后支付的方式,在其预期准确的情况下,(1) 如果日本进口商不采取保值措施,则6月12日需支 付多少日元? (2)日本进口商采用远期外汇交易进 行保值时避免的损失为多少?

解:

(1)如果日本进口商不采取保值措施,6月12日按当日即期 汇率买入美元时,需支出的日元为:

间接标价法,因此,可将香港外汇市场的 汇率也调整为间接标价法:

HKD1=GBP0.0800/01 将三个汇率同边相乘得到:

(0.08×1.65×7.85)/(0.0801×1.6510×7.8 510)≈1.0362/1.0383 所以存在套汇机会

外汇与汇率作业(54)

六.简答题 1.简述购买力平价理论。 对购买力平价说系统的阐述是瑞典学者卡塞尔于 1922年完成的。其基本思想是:货币的价值在于其 具有的购买力,两种货币间的汇率及其变动决定于 两国货币各自所具有的购买力之比。购买力平价理 论主要有绝对购买力和相对购买力两种形式。绝对 购买力平价认为汇率取决于不同货币衡量的可贸易 商品的价格水平之比,相对购买力平价认为汇率的 升值与贬值是由两国的通胀率的差异决定的。购买 力平价的理论基础是货币数量说,货币数量决定货 币购买力和物价水平,从而决定汇率。

5.一国国际收支顺差会使( A ) A.外国对该国货币需求增加,该国货币汇率上升 B.外国对该国货币需求减少,该国货币汇率下跌 C.外国对该国货币需求增加,该国货币汇率下跌 D.外国对该国货币需求减少,该国货币汇率上升 6.根据利率平价说,高利率货币远期汇率表现为, 低利率货币远期表现为( D ) A.升水/贴水 B.升水/平价 C.贴水/平价 D.贴水/升水

(3)汇率波动对资本流动的影响 本币贬值对资本流动的影响,取决于贬值如 何影响人们对该国货币今后变动趋势的预期。如果 贬值后,人们认为贬值的幅度还不够,汇率还会进 一步贬值,那么,会引起资本外逃。但如果人们认 为贬值使得本国货币汇率处于均衡水平,反而会引 起资本流入,因为本币对外贬值后,单位外币能折 合更多的本币,可购买更多的投入品。 (4)汇率变动对物价的影响 本币贬值后,进口原材料、半成品价格上涨, 使生产成本增加,引起成本推动的物价上涨。另一 方面,通过贸易收支改善的乘数效应,引起需求拉 动的物价上涨。

四.问答题: 分析浮动汇率条件下影响汇率的主要因素有哪些? 答:引起汇率变动的直接原因是外汇供求的变化。 从实行浮动汇率制以来汇率变动的实际情况看, 影响汇率变动的主要因素有经济因素和非经济因 素,经济因素有: (一)国际收支状况 国际收支是一国对外经济活动的综合反映,它对 一国货币汇率的变动有着直接的影响。当一国的 经常项目出现顺差时,就会引起外国对该国货币 需求的增加与外汇供给的增长,本币汇率就会上 升。

Ch002远期外汇交易

营业日作为交割日。 如上例中,A公司与B银行达成的是一项完全择期远期交易,则A公司就可以在2月26日至5月26

日这一段时间内选择任何一个营业日向B银行提出交割。 由于择期远期外汇交易合同给予客户对交割日在约定的期限内有选择权,从而使银行承受比固定

交割日期的远期外汇交易更大的汇率风险,所以在择期远期汇率的确定时,应选择期限起点和 终点两个时点远期汇率对银行有利的远期汇率作为择期远期汇率。即买入价选择较小的,卖出 价选择较大的。

Ch002远期外汇交易

第二节 远期汇率的报价

通常,一种货币的即期价格和远期价格是不同的,远期汇率要么高于、要么低于即 期汇率。因为随着时间的推移,有多种因素会对汇率产生影响,使远期汇率发生变化 。用远期差额(升水和贴水)来标价而不是用完整的远期汇率标价是常见的办法。远期 差额可能在较长时期内维持不变,而即期汇率的变动则反复无常。

• 交易员可以用下面2个公式计算远期点数: • 公式1: • 远期点数=(B-A)×(S×T)/(A×T+100×DB) • 其中,A为基础货币利率,B为相关货币利率,S为即期汇率,T为远期天数,DB为年

Ch002远期外汇交易

二、远期外汇交易的参加者与远期合同

• 远期外汇交易在国际汇率变动十分频繁的情况下,其主要功能是防避汇率风险,同时 兼有外汇投机的功能。远期外汇市场的参加者主要有以下几类。

• 1.进出口企业。出口商了为了保证出口收款的安全,在货物出口合同签订后,先把 将要收到的外汇按照约定的汇价远期售出,等到实际收汇后,再履行交割手续,交割 时的汇率变动与出口商无关(升值或贬值)。同样,进口企业为避免外汇风险,在签订 进口合同后,可立即买进将来付款所需的远期外汇,到期时,进口商可按约定的远期 汇率,从银行买进约定的外汇,履行进口货款的支付,若汇率发生变动,与进口企业 无关。

日这一段时间内选择任何一个营业日向B银行提出交割。 由于择期远期外汇交易合同给予客户对交割日在约定的期限内有选择权,从而使银行承受比固定

交割日期的远期外汇交易更大的汇率风险,所以在择期远期汇率的确定时,应选择期限起点和 终点两个时点远期汇率对银行有利的远期汇率作为择期远期汇率。即买入价选择较小的,卖出 价选择较大的。

Ch002远期外汇交易

第二节 远期汇率的报价

通常,一种货币的即期价格和远期价格是不同的,远期汇率要么高于、要么低于即 期汇率。因为随着时间的推移,有多种因素会对汇率产生影响,使远期汇率发生变化 。用远期差额(升水和贴水)来标价而不是用完整的远期汇率标价是常见的办法。远期 差额可能在较长时期内维持不变,而即期汇率的变动则反复无常。

• 交易员可以用下面2个公式计算远期点数: • 公式1: • 远期点数=(B-A)×(S×T)/(A×T+100×DB) • 其中,A为基础货币利率,B为相关货币利率,S为即期汇率,T为远期天数,DB为年

Ch002远期外汇交易

二、远期外汇交易的参加者与远期合同

• 远期外汇交易在国际汇率变动十分频繁的情况下,其主要功能是防避汇率风险,同时 兼有外汇投机的功能。远期外汇市场的参加者主要有以下几类。

• 1.进出口企业。出口商了为了保证出口收款的安全,在货物出口合同签订后,先把 将要收到的外汇按照约定的汇价远期售出,等到实际收汇后,再履行交割手续,交割 时的汇率变动与出口商无关(升值或贬值)。同样,进口企业为避免外汇风险,在签订 进口合同后,可立即买进将来付款所需的远期外汇,到期时,进口商可按约定的远期 汇率,从银行买进约定的外汇,履行进口货款的支付,若汇率发生变动,与进口企业 无关。

外汇与外汇汇率案例分析PPT课件( 42页)

举例1如某日欧洲市场的美元汇率行情即期和远期eurodollar即期汇率spotrate11035551个月远期汇率onemonthrate111001333个月远期汇率threemonthrate111602756个月远期汇率sixmonthrate1058568012个月远期汇率oneyearrate10483575?路漫漫其悠远?其二是不直接标出远期汇率只报出远期汇率与即期汇率的差价远期汇率与即期汇率的差价有下列三种情况

巴黎银行通过买卖外汇美元,赚取了 (5.7615-5.7505=0.011)的本币法郎。

例2 某日伦敦市场报价如下:

GBP1=USD 1.8870 /1.8890

GBP1=USD1.8890是英镑兑美元的买入价格。表示 伦敦银行买入1.8890美元需要支付1英镑,那么买 入1美元需要支付1/1.8890英镑。

12个月远期汇率(one year rate)

1.0483 / 575

• 其二是不直接标出远期汇率,只报出远期汇率与即期汇 率的差价,远期汇率与即期汇率的差价有下列三种情况。

• 升水(at premium)表示期汇比现汇贵;贴水(at discount)表示期汇比现汇便宜;平价(at par)表示 两者相等。

练习2:设某日外汇市场行情如下: 日本东京:USD1=JPY130.0110/20 英国伦敦:GBP1=USD1.4880/90 香港:USD1=HKD7.7800/10 试指出USD/JPY的美元卖出价格,GBP/USD的美元卖出价

格以及USD/HKD美元的买入价格。

学会看懂银行的即期外汇牌价

银行报出的远期差价在实务中通常用点 数表示,每点(point)为万分之一, 即0.0001。

例如:86点表示86/10000=0.0086

巴黎银行通过买卖外汇美元,赚取了 (5.7615-5.7505=0.011)的本币法郎。

例2 某日伦敦市场报价如下:

GBP1=USD 1.8870 /1.8890

GBP1=USD1.8890是英镑兑美元的买入价格。表示 伦敦银行买入1.8890美元需要支付1英镑,那么买 入1美元需要支付1/1.8890英镑。

12个月远期汇率(one year rate)

1.0483 / 575

• 其二是不直接标出远期汇率,只报出远期汇率与即期汇 率的差价,远期汇率与即期汇率的差价有下列三种情况。

• 升水(at premium)表示期汇比现汇贵;贴水(at discount)表示期汇比现汇便宜;平价(at par)表示 两者相等。

练习2:设某日外汇市场行情如下: 日本东京:USD1=JPY130.0110/20 英国伦敦:GBP1=USD1.4880/90 香港:USD1=HKD7.7800/10 试指出USD/JPY的美元卖出价格,GBP/USD的美元卖出价

格以及USD/HKD美元的买入价格。

学会看懂银行的即期外汇牌价

银行报出的远期差价在实务中通常用点 数表示,每点(point)为万分之一, 即0.0001。

例如:86点表示86/10000=0.0086

外汇练习题

答:①若该进口商目前购买500,000德国马克需花费美元数为: 若该进口商目前购买500,000德国马克需花费美元数为: 500 德国马克需花费美元数为 500,000╳ 5000=250,000美元 500,000╳0.5000=250,000美元 若三个月后再购买德国马克需花费美元数为: 若三个月后再购买德国马克需花费美元数为: 500,000╳ 6000=300,000美元 500,000╳0.6000=300,000美元 他将多支付300 000—250 000=50,000美元 即损失50000 300, 250, 美元, 50000美元 他将多支付300,000 250,000=50,000美元,即损失50000美元 由于该进口商购买了期货合同,其成本为: ②由于该进口商购买了期货合同,其成本为: 125,000╳ 5100=255,000美元 125,000╳4╳0.5100=255,000美元 三个月后他卖出该期货合同,收益为: 三个月后他卖出该期货合同,收益为: 125,000╳ 6100=305,000美元 125,000╳4╳0.6100=305,000美元 他从该期货合同中收益为: 305,000—255 000=50,000美元由于 255, 他从该期货合同中收益为 : 305 , 000 255 , 000=50 , 000 美元由于 期货交易与现货交易的盈亏相抵,因此,该进口商最后不赔不赚, 期货交易与现货交易的盈亏相抵 , 因此 , 该进口商最后不赔不赚 , 即净盈亏数为0 即净盈亏数为0

①由于三个市场上的汇率统一采用了直接 标 价 法 , 故 将 三 个 汇 率 相 乘 : 75× 22× 792≠ 0 . 75×0 . 22×4 . 8=0 . 792≠1 , 因此课 判断出存在套利机会。 判断出存在套利机会。 000÷ 22÷ ② 套 汇 结 果 是 : 100 , 000÷0 . 22÷0 . 75÷ 126,262. 75÷4.8=126,262.6美元 净利润为26 262. 美元。 26, 净利润为26,262.6美元。

外汇交易综合练习

即期外汇交易翻译

A:GBP 5 Mio B:1.6773/78 A:My Risk A:NOW PLS B:1.6775 Choice A:Sell PLS My USD To A NY B:OK Done at 1.6775 We Buy GBP 5 Mio AG USD Val May-20 GBP To MY London A: TKS for Deal, BIBI

答案: ①1/2.3060×1.5100×1.5600>1

②套汇路线:苏黎世→伦敦→纽约

③毛利:1021.50-1000=21.50CHF

抵补套利

习题1: 美国 年利率 5% 英国 年利率10%

即期汇率 GBP1=USD2

某投资人持有100万USD进行套利。

②若1年后汇率仍为£ 1=$2,计算其损益。

(3)该澳大利亚进口商若采取套期保值措施,即 向银行购买3月期远期日元10亿,适用汇率是1澳元 =98.00日元。3个月后交割时只需向银行支付 1,000,000,000/98=10,204,081.63澳元,就可获得10 亿日元支付给日本出口商。 这比签订进口合同时支付货款多支付204,081.63 澳元。这是进口商采取套期保值措施付出的代价, 它相对于不采取保值措施,而等到3个月后再即期 购买日元支付货款付出的代价250万澳元来说是微 不足道的。

巴黎→纽约→伦敦

100万×1.4731/0.7894/1.6995-100万=98029GBP

④计算毛利:持有100万GBP套汇,毛利为:

习题2

苏黎世 纽约 伦敦

GBP1=CHF2.3050/60 USD1=CHF1.5100/10 GBP1=USD1.5600/10

外汇市场交易PPT课件

根据账户规模和风险承受能力, 合理分配仓位大小,避免重仓操

作。

设置止损点

在入场时设定止损点,一旦达到该 点位,自动触发止损指令,以控制 亏损幅度。

动态调整仓位

根据市场走势和盈利状况,适时调 整仓位大小,以保持风险与收益的 平衡。

06 外汇市场前景展望

全球外汇市场的发展趋势

全球化趋势

多元化货币对

随着全球化的深入发展,外汇市场的 交易规模和参与国家不断增加,市场 活动更加频繁。

05 外汇市场交易技巧

掌握市场动态

01

02

03

关注经济数据

关注各国经济数据,如 GDP、通胀率、利率等, 以了解各国经济状况和政 策动向。

关注新闻ห้องสมุดไป่ตู้件

及时获取国际新闻和政治 事件,了解市场情绪和风 险偏好,判断其对汇率的 影响。

分析市场走势

通过技术分析和基本面分 析,判断市场走势,为交 易决策提供依据。

03 外汇市场交易策略

套期保值策略

总结词

通过同时进行两笔金额相同、方向相反、交割日期不同的外汇交易,来锁定未来汇率, 避免汇率风险。

详细描述

套期保值策略是外汇市场中最常见的交易策略之一。它通过在现货市场和期货市场进行相反的操作,来抵消 未来的汇率风险。具体来说,当一个企业在进口或出口时,它可以在即期外汇市场进行一笔交易,同时在远

获利。

单边投机策略

要点一

总结词

根据对未来汇率走势的预测,只进行单一方向的交易,以 期获得盈利。

要点二

详细描述

单边投机策略是外汇市场中一种较为简单的交易策略。它 根据对未来汇率走势的预测,只进行单一方向的交易。具 体来说,当投资者预测某种货币的汇率将上涨时,他会在 即期外汇市场上买入该货币;反之,当预测某种货币的汇 率将下跌时,他会在即期外汇市场上卖出该货币。这种策 略的风险较高,因为一旦预测错误,将面临巨大的损失。

作。

设置止损点

在入场时设定止损点,一旦达到该 点位,自动触发止损指令,以控制 亏损幅度。

动态调整仓位

根据市场走势和盈利状况,适时调 整仓位大小,以保持风险与收益的 平衡。

06 外汇市场前景展望

全球外汇市场的发展趋势

全球化趋势

多元化货币对

随着全球化的深入发展,外汇市场的 交易规模和参与国家不断增加,市场 活动更加频繁。

05 外汇市场交易技巧

掌握市场动态

01

02

03

关注经济数据

关注各国经济数据,如 GDP、通胀率、利率等, 以了解各国经济状况和政 策动向。

关注新闻ห้องสมุดไป่ตู้件

及时获取国际新闻和政治 事件,了解市场情绪和风 险偏好,判断其对汇率的 影响。

分析市场走势

通过技术分析和基本面分 析,判断市场走势,为交 易决策提供依据。

03 外汇市场交易策略

套期保值策略

总结词

通过同时进行两笔金额相同、方向相反、交割日期不同的外汇交易,来锁定未来汇率, 避免汇率风险。

详细描述

套期保值策略是外汇市场中最常见的交易策略之一。它通过在现货市场和期货市场进行相反的操作,来抵消 未来的汇率风险。具体来说,当一个企业在进口或出口时,它可以在即期外汇市场进行一笔交易,同时在远

获利。

单边投机策略

要点一

总结词

根据对未来汇率走势的预测,只进行单一方向的交易,以 期获得盈利。

要点二

详细描述

单边投机策略是外汇市场中一种较为简单的交易策略。它 根据对未来汇率走势的预测,只进行单一方向的交易。具 体来说,当投资者预测某种货币的汇率将上涨时,他会在 即期外汇市场上买入该货币;反之,当预测某种货币的汇 率将下跌时,他会在即期外汇市场上卖出该货币。这种策 略的风险较高,因为一旦预测错误,将面临巨大的损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Company Logo

远期外汇交易

8

某日的即期汇率GBP/CHF=13.750/70, 6个月的远期汇率GBP/CHF=13.800/20,伦敦某银 行存在外汇暴露,6月期的瑞士法郎超卖200万。

如果6个月后瑞郎交割日的即期汇率 GBP/CHF=13.725/50(该行与客户交易价),那 么,该行听任外汇敞口存在,其盈亏状况怎样?

Company Logo

远期外汇交易

3 某年6月3日,美国进口商甲公司与法国出口商

乙公司签订一份贸易合同,进口一套设备,金额为

100万欧元,货款结算日期为9月4日;6月3日即期

汇率为EUR/USD=1.0610/20,3个月的远期汇水为

50/30;甲公司预测欧元升值,于是在6月3日与银

行签订一份3个月远期外汇交易合同。假设9月4日

1个月远期 USD1=SGD1.8213/43 3个月远期 USD1=SGD1.8123/63 为了避免美元汇率变动的风险,该商人如何进 行掉期交易? 答:买入1个月远期美元10万 10×1.8243=18.243万SGD 卖出3个月远期美元10万 10×1.8123=18.123万SGD 掉期成本 18.243-18.123=0.12万SGD

向英国出口价值62500英镑仪器的协议,预计3个 月后才会收到英镑,到时须将英镑兑换成美元核 算盈亏。假如美国出口商预测3个月后GBP/USD即 期汇率将贬值到1.6000(不考虑买卖价差等交易 费用)。

问:①若美出口商现在就可以收到62500,即可 获得多少美元?

Company Logo

远期外汇交易

Company Logo

掉期交易

7 花旗银行报:

USD/CAD即期汇率 1.4985/93

90天掉期价

13/12

问:客户做买/卖90天远期美元掉期的即期、远期

成交价分别为多少?

答:掉期交易是一笔交易,不破坏银行头寸状态,

买卖价差只损失一次,这对客户较公平。

7

某年3月12日,外汇市场上

即期汇率 USD/JPY=111.06/20

3个月远期差价点数

30/40

假定当天某日本进口商从美国进口价值100万

美元的机器设备,需在3个月后支付美元。若日本

进口商预测3个月后美元将升值到

USD/JPY =112.02/18

日本进口商采用远期外汇交易进行保值时避

免的损失为多少?

Company月中旬外汇市场行情为:

即期汇率 USD/JPY 98.00/10

90天汇水数

100/90

此时,美国进口商签订从日本进口仪器的协

议价值¥12500000,3个月后支付日元,假如美进

口商预测三个月后USD/JPY即期汇率将贬值到

USD/JPY 96.00/10。

择期交易

4 某英国进口商在5月5日从美国进口了价值500 万美元的货物,贸易合同规定3个月内交货,货到 两日内付款。英国进口商为了避免美元汇率上涨的 风险,决定与银行签订远期择期合同。当天,伦敦 外汇市场的行情如下:

Spot: GBP/USD2.6740/80 1Mon: GBP/USD2.6730/70 2Mon: GBP/USD2.6700/50 3Mon: GBP/USD2.6660/10 问:该英国进口商会怎样选择合同的期限?他的付 汇成本是多少? 答:选择3个月的远期择期合同 付汇成本 500÷2.6660=187.55万英镑

Company Logo

远期外汇交易

9 (1)6个月远期汇率AUD1=CHF1.9500/1.9520 (2)(需偿还的瑞士法郎) 100×(1+3.5%÷2)=101.75(万CHF) 101.75÷1.9500=52.18(万AUD) (3)最初借入的澳大利亚元 100÷2.0010=49.98(万AUD) 实际年利率 =(52.18-49.98)÷49.98×2×100% =8.8%

欧元/美元的即期汇率为EUR/USD=1.0820/30,甲公

司的损益如何?

答:买入3个月远期欧元100万

3个月远期汇率 EUR1=USD1.0560/90

100×1.0590=105.90万美元

不用远期 100×1.0830=108.30万美元

盈利

Company Logo

108.30-105.90=2.4万美元

若用1000万港元套汇,可获利多少?

12 假如某一时间外汇市场行情如下: 香港: USD1=HKD7.7804/14 纽约: GBP1=USD1.4205/15 伦敦: GBP1=HKD11.072/82

(1)有没有套汇机会? (2)分别用HKD100万、USD100万、GBP100万

进行套汇,各获利多少?

套利交易

14 英国货币市场的年利率为4.25%,欧洲货币市 场的年利率为3.45%,即期汇率 GBP/EUR 1.5005/30 一投资者欲用100万欧元套利。计算3个月远 期汇水数50/30时该投资者的损益情况。

Company Logo

期货交易

15 美国某出口商在10月15日向英国某进口商出

口价值62000英镑的商品,2个月后收回货款。10

4

②若美出口商现在收不到英镑,也不采取避免汇率 变动风险的保值措施,而是延后三个月收到 £62500,预计到时这些英镑可兑换多少美元?

③美出口商三个月到期将收到的英镑折算为美元相 对于10月中旬兑换美元将会损失多少美元(暂不 考虑两种货币的利息因素)?

④若美出口商现在采取保值措施,如何利用远期外 汇市场进行?

Company Logo

远期外汇交易

9 某澳大利亚公司以3.5%的年利率借款CHF100 万,期限6个月该公司将这笔借款兑换成AUD,如 即期汇率AUD/CHF2.0000/10,6个月远期汇水数 500/490,该公司用远期交易进行套期保值。 (1)计算AUD/CHF的远期汇率。 (2)到期需要多少AUD偿还贷款? (3)实际年利率是多少?

58/65

即期汇率 USD/JPY 118.70/80

6个月汇水数

185/198

计算GBP/JPY的6个月的双向汇率。

答:6个月远期汇率 GBP/USD 1.6408/20

USD/JPY 120.55/78

则GBP/JPY的6个月的双向汇率

=1.6408×120.55/1.6420×120.78

=197.80/32

外汇交易习题

LOGO

远期汇率的计算

1

GBP/USD USD/CHF EUR/USD

即期汇率 1.6120/30 1.3310/20 1.7420/50

1个月远期 15/10

7/10

12/9

3个月远期 35/25

12/18

19/13

Company Logo

远期汇率的计算

2

英国伦敦市场3个月期英镑存款的年利率为9%, 美国纽约市场3个月期美元存款的年利率为7%, 伦敦市场即期汇率GBP/USD=1.6000,计算3个 月的远期汇率。

Company Logo

择期外汇交易

10 某英国出口商在9月28日向香港公司出口价值 1000万港元的商品,贸易合同只规定香港进口公司

在11月28日至12月28日之间的任何一天支付货款。 为了避免外汇风险,该英国出口商决定与银行签 订一个择期出售1000万港币的合同。9月28日伦敦 外汇行情如下:即期汇率 GBP1=HKD11.521/31

Company Logo

套利交易

13 苏黎世货币市场三个月CHF定期存款利率4%, 纽约货币市场三个月USD定期存款利率7.5%,即期 汇率USD/CHF1.5400/10,3个月远期汇水数67/50, 问:(1)有无套利机会? (2)用CHF100万套利,获利多少? (3)年收益率是多少?

Company Logo

1个月远期汇率 GBP1=HKD11.510/37 2个月远期汇率 GBP1=HKD11.516/46 3个月远期汇率 GBP1=HKD11.511/54 问:银行将用哪一个汇价与该英国出口商进行交 易?该出口商收入多少英镑?

Company Logo

套汇交易

11 同一时间,两地外汇行情如下: 香港: USD/HKD 7.7804/14 纽约: USD/HKD 7.7824/34

Company Logo

远期外汇交易

5

3个月远期汇率 GBP1=USD1.6084 ① 62500×1.6100=100625(美元) ② 62500×1.6000=100000(美元) ③ 100625-100000=625(美元) ④ 卖出90天远期英镑62500

62500×1.6084=100525(美元)

投资1年 100×(1+13%)=113万英镑 卖出远期英镑113万,远期汇率GBP1=USD1.98 获得 113×1.98=223.74万美元 最初借入200万美元的成本为 200×(1+11%)=222万美元 收益 223.74-222=1.74万美元

Company Logo

掉期交易

6 已知新加坡某进出口公司根据合同进口一批 货物,一个月后需支付货款10万美元,他将这批 货物转口外销,预计3个月后收回以美元计价结算 的货款。新加坡市场美元行情如下:

3个月汇水数

42/39

USD3个月定期同业拆息率为8.3125%,JPY3个

月定期同业拆息率为7.25%。请问(1)某公司要 购买3个月的远期日元,汇率是多少?(2)试以 利息差原理计算以USD购买3个月远期日元的汇率。

Company Logo

(1)3个月远期汇率 USD/JPY 132.88/01 买入日元的汇价,USD1=JPY132.88

Company Logo

套利交易

5 已知纽约金融市场一年期利率为11%,伦敦金 融市场为13%。英镑与美元即期汇率1英镑=2美元, 1年期英镑远期贴水200点。假定一美国商人从纽约 某银行借得美元200万(需支付贷款利息),买入英 镑现汇,并将此英镑现汇存入伦敦某银行。同时 ,为避免英镑贬值的风险卖出1年期英镑期汇,求 该笔抵补套利的损益。 答:将美元兑换成英镑 200÷2=100万英镑