FRM学习笔记 合集完整版——Schweser-Book-I-Notes+Schweser-Book-II-Notes通关必备

FRM学习笔记——Schweser Book IV Notes

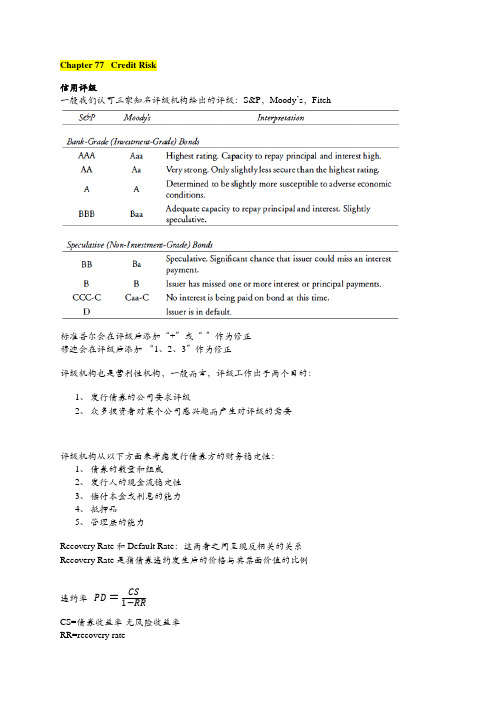

1、债券的数量和组成

2、发行人的现金流稳定性

3、偿付本金或利息的能力

4、抵押品

5、管理层的能力

Recovery Rate和Default Rate:这两者之间呈现反相关的关系

Recovery Rate是指债券违约发生后的价格与其票面价值的比例

违约率

CS=债券收益率-无风险收益率

Chapter 77 Credit Risk

信用评级

一般我们认可三家知名评级机构给出的评级:S&P,Moody’s,Fitch

标准普尔会在评级后添加“+”或“-”作为修正

穆迪会在评级后添加“1、2、3”作为修正

评级机构也是营利性机构,一般而言,评级工作出于两个目的:

1、发行债券的公司要求评级

2、众多投资者对某个公司感兴趣而产生对评级的需要

FRM学习笔记——Schweser Book II Notes

Chapter 21 Structural Hubs: Clearing Houses, Derivative Product Companies, and Exchanges本章主要介绍衍生品交易中的主体:清算所、专营衍生品的公司、交易所衍生品交易商一般来说都是较为大型的金融机构,由于交易基本都集中于这些机构,所以导致违约风险的集中。

清算所是一种信用的体现,所有的买方和卖方最终都是与其进行交易,清算所用来管理风险的方式有以下集中:✓设定交易会员的资格(include a minimum level of capital, posting of surety bonds)✓设定保证金水平✓监控会员的信用评级(credit surveillance, monitoring of members)交易所是一个交易的平台,它设定参与交易者的必要资质,同时也设立保证金制度,以防止违约的出现。

OTC交易中所订立的条款可能更为符合交易双方的需求,但是其流动性则没有交易所中的标准合约那么好。

OTC交易中经常需要交易双方提供抵押物(Collateral),抵押物的种类和抵押比率则由各个交易所规定。

保证金的设置并不能完全规避违约风险,当一天内价格波动异常剧烈时,违约仍有可能出现。

Market to Market,即逐日盯市。

交易所与清算所的关系Clearing Houses can be dedicated to a specific exchange or serve several exchanges.Limitation of Structural Hubs✓逐日盯市仅限于那些每日都可以以公允价值计量的资产✓Netting需要交易双方同时对对方享有权利和义务✓标准化合约的流动性要远远强于非标准的合约✓对交易的监管尚需透明化(Transparency),这对于降低交易成本是有利的✓Structural Hubs的建立需要较为漫长的过程,所以交易所之间趋向于合并,而非建立新的交易所。

FRM学习笔记——SchweserBookIINotes

本章主要介绍衍生品交易中的主体:清算所、专营衍生品的公司、交易所衍生品交易商一般来说都是较为大型的金融机构,由于交易基本都集中于这些机构,所以导致违约风险的集中。

清算所是一种信用的体现,所有的买方和卖方最终都是与其进行交易,清算所用来管理风险的方式有以下集中:✓设定交易会员的资格 (include a minimum level of capital, posting of surety bonds)✓设定保证金水平✓监控会员的信用评级 (credit surveillance, monitoring of members)交易所是一个交易的平台,它设定参与交易者的必要资质,同时也设立保证金制度,以防止违约的出现。

OTC交易中所订立的条款可能更为符合交易双方的需求,但是其流动性则没有交易所中的标准合约那么好。

OTC交易中经常需要交易双方提供抵押物(Collateral),抵押物的种类和抵押比率则由各个交易所规定。

保证金的设置并不能完全规避违约风险,当一天内价格波动异常剧烈时,违约仍有可能出现。

Market to Market,即逐日盯市。

交易所与清算所的关系Clearing Houses can be dedicated to a specific exchange or serve several exchanges.Limitation of Structural Hubs✓逐日盯市仅限于那些每日都可以以公允价值计量的资产✓Netting需要交易双方同时对对方享有权利和义务✓标准化合约的流动性要远远强于非标准的合约✓对交易的监管尚需透明化(Transparency),这对于降低交易成本是有利的✓Structural Hubs的建立需要较为漫长的过程,所以交易所之间趋向于合并,而非建立新的交易所。

Chapter 22主要介绍了衍生品的一些基本概念,专业术语,和衍生品市场中的一般参与者Chapter 23 Mechanics of Future MarketsFuture可以基于各类资产,其本质是一种规定在未来以既定价格交易的合约。

FRM一级考试通过经验及各科目重点详细介绍!

FRM一级考试通过经验及各科目重点详细介绍!因为自己就读金融工程, 所以较初接触FRM一级的时候, 翻看高顿的复习资料, 可以说内心中还是充满了欣喜与放松。

因为FRM知识点中很多的内容都是那么熟悉, 比如量化分析技巧, 概率论与数理统计, 期货期权的内容以及资本市场的相关知识。

我曾经在那么一瞬间觉得这门考试似乎就能轻松应对, 甚至萌发了在考前两周再“加班”的想法。

真正想要征服FRM, 就要按照FRM的规则出牌, 不能想当然。

我相信很多金融或者财务领域出身的人, 甚至已经通过CFA考试的人会与我有过同样的经历:自诩“科班出身”, 想当然的藐视一切, 殊不知金融行业虽然本质相近, 但是行为各异, 甚至很多名词的叫法也都不一样。

分析科目侧重点在运用高顿的内容来学习的过程中, 可以发现老师们将FRM考试的备考主要分为四大部分:风险管理基础, 量化分析, 金融市场和金融产品, 估值与风险模型。

在这当中, 风险管理基础和量化分析两个部分占比较少, 而金融市场和金融产品与估值风险模型两个部分占比较大。

其实这也为我们提供了一个很好的学习备考侧重点。

相信有一定数理基础的同学, 能够很快学习掌握量化分析部分, 对于概率论和数理统计的内容, 其实只要掌握了技法, 就可以应对任何类似的问题。

因为这个部分不管数字怎么变, 考法其实很单调。

无非就是“用古典概率分布计算概率”, “用几何概型估算概率”, “用关键值判断假设是否成立”等等。

第YI阶段我们可以自己总结规律:对于均值, 它是一阶的特征, 因此在进行均值的假设检验的时候, 就要采用一阶的分布进行检验, 也就是t分布或者正态分布。

其中正态分布是近似于“万金油”的分布, 根据大数定律来看, 当样本量足够的时候, 分布都会或多或少趋近于正态。

对于方差, 是二阶的特征, 因此在进行方差的假设检验的时候, 要采用二阶的分布进行检验, 也就是卡方分布。

其他的特征检验以此类推, 这样有助于记忆。

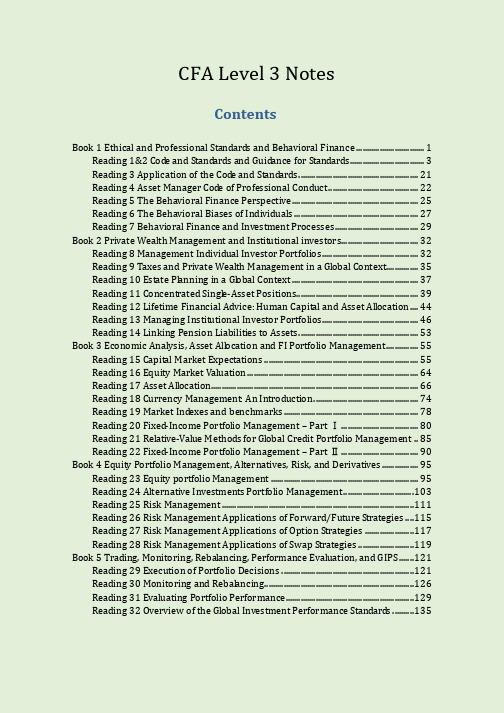

CFA level 3 notes CFA三级备考经验+原创学习笔记 最新完整版

CFA Level 3 NotesContentsBook 1 Ethical and Professional Standards and Behavioral Finance (1)Reading 1&2 Cod e and Standards and Guidance for Standards (3)Reading 3 Application of the Cod e and Standards (21)Reading 4 Asset Manager Cod e of Professional Conduct (22)Reading 5 The Behavioral Finance Perspective (25)Reading 6 The Behavioral Biases of Individuals (27)Reading 7 Behavioral Finance and Investment Processes (29)Book 2 Private Wealth Management and Institutional investors (32)Reading 8 Management Individual Investor Portfolios (32)Reading 9 Taxes and Private Wealth Management in a Gl obal Context (35)Reading 10 Estate Planning in a Gl obal Context (37)Reading 11 Concentrated Singl e-Asset Positions (39)Reading 12 Lifetime Financial Advice: Human Capital and Asset All ocation (44)Reading 13 Managing Institutional Investor Portfolios (46)Reading 14 Linking Pension Liabilities to Assets (53)Book 3 Economic Analysis, Asset All ocation and FI Portfolio Management (55)Reading 15 Capital Market Expectations (55)Reading 16 Equity Market Valuation (64)Reading 17 Asset All ocation (66)Reading 18 Currency Management: An Introduction (74)Reading 19 Market Ind exes and benchmarks (78)Reading 20 Fixed-Income Portfolio Management – Part Ⅰ (80)Reading 21 Relative-Value Methods for Gl obal Credit Portfolio Management .. 85 Reading 22 Fixed-Income Portfolio Management – Part Ⅱ (90)Book 4 Equity Portfolio Management, Alternatives, Risk, and Derivatives (95)Reading 23 Equity portfolio Management (95)Reading 24 Alternative Investments Portfolio Management (103)Reading 25 Risk Management (111)Reading 26 Risk Management Applications of Forward/Future Strategies (115)Reading 27 Risk Management Applications of Option Strategies (117)Reading 28 Risk Management Applications of Swap Strategies (119)Book 5 Trading, Monitoring, Rebalancing, Performance Evaluation, and GIPS (121)Reading 29 Execution of Portfolio Decisions (121)Reading 30 Monitoring and Rebalancing (126)Reading 31 Evaluating Portfolio Performance (129)Reading 32 Overview of the Gl obal Investment Performance Standards (135)CFA3级备考经验CFA3级考完,现在已经可以在名片上加那三个字母了。

FRM学习笔记SchweserBookINotes

Chapter I The Need for Risk Management风险是一种不确定性,一般来说,风险可以分为经营风险(Business Risk )和金融市场风险(Financial Risk ),前者主要由于经营决策和经营环境导致,而后者则主要由金融市场传递。

两者的区分从本质上说其实并不那么明显,因为金融市场的利率水平波动是多个微观主体经营决策之影响总和。

金融市场风险可以分为四种:✓ 市场风险(Market Risk )▪ Absolute Risk (相当于同比收益率)和 Relative Risk (相当于环比收益率)▪ Directional Risk (与风险因子有线性关系)和 Non-directional Risk (与风险因子有非线性关系)▪ Basis Risk (基差风险)▪ Volatility Risk (即,市场波动幅度发生变化的不确定性)✓ 流动性风险▪ Asset-liquidity Risk 指由于标的资产过度交易导致的价格波动▪ Fund-liquidity Risk 指由于流动资产小于流动负债导致的无法及时偿付✓ 违约风险 ✓ 操作风险监管松弛(Deregulation )和全球化(Globalization )使企业面临更多的不确定性,这些不确定性的增加使得我们更加需要认识和使用风险管理工具。

然而,我们必须记住的是,风险管理终究是对风险的管理,其本身并不能减少风险,而是对风险实行一种分配,以达到分散风险的效果。

金融机构是金融市场的构成者和参与者,市场中的衍生品是基于标的资产的合约,这些衍生品拥有预先约定的存续期、价格和名义本金。

这些衍生品不同于金融资产,一股股票是一种非零合博弈,或者认为是一种帕累托改进。

而衍生品的交易双方的收益始终等于损失,即总收益始终为零。

这也从一个侧面反映了衍生品是对风险所做的一种分配,并没有减少风险。

杠杆率(Leverage )降低了交易成本,同时也放大了收益和损失的倍数。

FRM-中文NOTES(1)

前言FRM是全球金融风险管理领域的资格证书,由美国“全球风险协会”(GARP)设立。

GARP 是一个拥有来自超过150个国家的8万多名会员的世界最大的金融协会组织之一,主要由风险管理方面的专业人员、从业者和研究者组成。

其主要职能是通过信息交换,实施教育计划,提高金融风险管理领域的标准。

FRM考试始于1997年,在中国北京、上海,香港,台北设有考点。

FRM考试虽然设立时间不长,但发展极为迅速,已经得到华尔街和其他欧美著名金融机构与大型公司风险管理部门以及政府监管层的认同,并已经初步成为风险管理领域的最权威的认证。

FRM涵盖众多领域,包括数量分析、市场风险、信用风险、操作风险、基金投资风险、会计和法律等内容。

在今日错综复杂、瞬息万变的金融市场上,风险往往难以掌握。

在金融市场困境或有危机发生时,有效管理风险往往成为企业成功的关键。

而这一攸关企业组织及其投资人命运的重要决策,需要众多的金融风险管理专业人士(Financial Risk Professionals)的参与,故FRM 日益受到重视,全球报考人数以每年超过38%成长,已俨然成为全球瞩目的国际风险管理证照。

在国内正日益受到国家金融监管机构以及各家金融机构的重视,对金融风险专业人员的需求日益壮大。

秉承“服务社会,帮助他人,成就自己”的价值观,金程教育始终以“专业来自百分百的投入”全心全意地为客户持续创造价值。

我们拥有一支自主、强大的财务金融培训研发团队,经过九年的实践和积累,已经自主开发了一系列针对CFA FRM等课程的辅导书籍,如《固定收益证券定价理论》、《投资组合管理》、《金融衍生产品》、《权益类证券定价》,这些书籍汇聚专家视角,权威新颖、紧贴时事,为各类金融进修学员提供全新的金融视野,广受各界好评,并被许多高校选为专用教材。

本书是金程教育权威师资与研究团队在金程内部浩瀚的教材、国内外权威备考辅导资料、各类题目组成的资料库基础上,根据考试大纲指定内容编制的中文辅导教材,全面涵盖考试内容,可以让学员迅速掌握考试内容的知识要点,便于其后的英文教材的学习领悟和掌握,具有极高的参考价值。

frm一级笔记

01 风险管理01.1 解释风险的概念和比较风险管理Risk:arise from uncertainty regarding future loss as well as gain Risk management:activities aimed to reduce or eliminate expected loss Risk taking:active assumption of incremental risk in order to generate incremental gains01.2 描述风险管理流程,识别流程中的问题和挑战识别风险量化和估计风险敞口,决定合适的方法来转移风险根据转移风险的成本来分析转移风险的方法开发风险缓释策略avoid 不做生意,完全避免transfer 花钱全部转给别人mitigate 转移部分风险assume 承担风险随时监控和评估风险缓释策略01.3 评估度量管理风险的工具VaR 在某个概率下的最大损失是多少Economic Capital 未知一个足够的流动性储备来覆盖潜在损失Scenario analysis 分析某个因素的经常不可计量的不确定性Stress testing 基于某个压力的一种情景分析01.4 区别EL和ULExpected Loss在正常业务情况下有多少损失是预计会发生的,容易预测和计算Unexpected Loss在非正常业务情况下的损失,更难预测和计算01.5 区别risk和reward,并解释什么样的关注点冲突会影响风险管理通常说,the greater risk take,the greater potential reward可以被度量的reward概率部分就是risk,不能度量概率的就是uncertainty 01.6 描述和区分风险的关键类别,解释每种风险怎么产生的,评估风险的影响有8大类风险:Market risk:价格的不确定性interest rate riskequity price riskforeign exchange riskcommodity price riskCredit risk:交易对手履约的不确定性default riskbankruptcy riskdowngrade risksettlement riskliquidity risk:未来有足够现金流的不确定性funding liquidity risktrading liquidity riskOperational risk:非金融范围的不确定性Legal and regulatory risk:违反规则的不确定性Business risk:业务收入的不确定性Strategic risk:新业务开展的不确定性Reputation Risk:名誉的不确定性02 公司风险管理02.1 评估对冲风险的优点和缺点一些理论建议不要去对冲风险,但它们大多做了一个非真实的资产市场假设,忽略了金融灾难和破产的成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

FRM 学习笔记 BOOK I+BOOK II1测度尤其适用于那些拥有相同的资产。

APT成立的根据是:如果我们对某个资产作出了某种合理估计,而实际情况并不与之相同,那么从中产生了套利机会,即价格会朝着合理的一方变化。

套利机会在有效市场中被认为是转瞬即逝的,那么资产价格就是模型所估计的价格。

这种方式比CAPM简化的原因是基于其对模型的构建条件进行了宽松化的处理。

有两种构建APT的方式:✓Structural model▪Factor exposures are known, and factor returns are forecasted▪Factor returns are known, and factor exposures are forecasted▪Both factor returns and exposures are forecasted✓Statistical model▪Principal Component Analysis▪Maximum Likelihood Factor Analysis▪Asymptotic Principal ComponentsChapter 6 Case StudyMetallgesellschaft针对原油,该公司同时持有长期远期的空头和短期期货的多头,且数额巨大。

在1993年,石油价格发生较大幅度下降,这导致其短期期货多头遭受巨大损失。

由于期货的逐日盯市规则,该公司需要立刻付出大笔现金。

而在长期远期空头所获得的收益则无法立刻兑现,这导致流动性风险暴露。

在1993年12月,公司破产清算,最终报告1.5billion美元的损失。

并不是所有的期货价格都大于现货价格,如公式所示F=Se r(T‒t)F=Se(r‒c)(T‒t)一个考虑持有商品便利性的公式可以是,其中r是持有成本(Carry Cost),c是便利收益(Convenience Yield)在r < c的情况下,期货价格小于现货价格,这种现象被称为 Backwardation在r > c 的情况下,期货价格大于现货价格,被称为 Contango在Backwardation的情况下,通过不断以较高价格卖出短期期货并不断roll forward,同时以较低价格买入长期期货是有利可图的。

在Contango的情况下,反向处理相应头寸是有利可图的。

7Sumitomo这家公司的一个叫Hamanaka的交易员采取一边持有衍生资产多头,一方面大量持有现货资产头寸,控制价格,达到盈利目的。

这是操作风险的体现。

Long Term Capital Management长期资本管理公司认为风险资产与无风险资产之间的差价在长期内是一个稳定值,所以在短期内如果出现了差价过大或过小,那么就可以产生套利机会。

俄罗斯国债于1998年出现违约,导致国际市场上对东欧国家的利率急剧上涨,其相关资产价格暴跌。

这使得LTCM出现巨额亏损,这其中也有部分原因归结于其高杠杆的操作。

Chapter 7 Risk Management Failures 是什么以及何时发生?风险管理包括以下内容:✓评估风险的种类✓与风险相关的决策者进行沟通✓监控和管理这些风险,即控制公司面临的“风险”数量在风险是可度量的前提条件下,风险管理者通过对一些度量的控制来控制风险,如Duration 或 Beta。

成功的风险管理并不一定意味着零损失,风险管理所控制的是损失发生的可能性。

但是较大的损失发生可能意味着较为不成功的风险控制。

风险管理失败的原因:✓没有对已知风险进行正确计量风险错误计量(Risk Mismeasurement)的发生可能由于风险管理者没有很好地理解单个风险资产的收益率分布或多个风险资产的收益率联合分布。

对单个资产的了解包括:能够刻画对资产的收益率分布,并在这个分布的基础上刻画收益的分布。

对多个资产的了解包括对各个资产之间的相关性的知晓。

要8是指对总体方差的无偏估计量,即16被称为Hazard rate, which indicates the rate at which default will arrive.指数分布经常被用来描述等待的时间或一个公司发生违约的时间。

韦伯分布(Weibull Distribution):是指数分布的一般化,其密度函数和相关图像如下:随着的变大,韦伯分布逐渐在离开原点处形成一个峰度。

The Chi Square DistributionWhen evaluating the variance of a normally distributed random variable, we use the chi-square distribution. Recall from previous topics that the chi-square distribution is bounded below by zero. Also, the chi-square distribution is asymmetrical and approaches the normal distribution in shape as the degrees of freedom increase.The Gamma Distribution 是卡方分布和指数分布的一般化Beta分布,这个分布在book4中被用来刻画信用风险,其概率分布图像如下所示:1718Extreme Value DistributionsChapter 16 Linear RegressionUnconditional Heteroskedasticity 不会对回归产生严重的影响Conditional Heteroskedasticity 对参数估计会产生严重的影响一元线性回归的系数:有时,b1也表示为Chapter 17 The Two-Variable Model: Hypothesis Testing 线性回归的假设条件:19✓误差项线性不相关✓误差项的均值为0,方差恒定✓不存在多重共线性(在多元回归的情况下,多重共线性会增加犯第二类错误的可能性,即接受错误的原假设的可能性)对于线性回归所得系数的误差估计如下:有时,在总体残差的方差不可知的情况下,我们用样本的残差误差项代替 Excel 中的回归输出可以列示如下:根据以上对于回归所得系数的误差的公式,我们可以对这些系数做假设检验,以表明其是否在统计意义上显著区别于0。

根据标准误,我们得到各个回归系数的区间,t统计量如果超出这个区间之外,就可以认为该回归系数是显著区别于Normality Testing本章中给出一个用于检验已知分布是否是正态分布的统计量:这个误差本身也是一个随机变量,其标准误为随着的增大,这个标准误也随之增大。

GARCH模型在对波动率进行模拟的过程中,显示出长期的给出几何布朗运动23✓计算出一次模拟后的末端资产价值✓重复多次多个随机变量的模拟:在多个随机变量并不互相独立的情况下,我们需要利用Cholesky Factorization我们首先假设多个随机变量的协方差矩阵是稳定且可得的,并假设这些随机因素可以由一些独立的随机因子线性表示,那么我们便假设ϵ1=a 11η1ϵ2=a 21η1+a22η2于是我们得到一个方程组:求解,得到以上阐述的蒙特卡洛模拟方法并不适用于一些债券类资产的收益刻画,由此Cox ,Ingersoll ,Ross (CIR ) model 被提出来其形式为24Chapter 21 Structural Hubs: Clearing Houses, Derivative Product Companies, and Exchanges本章主要介绍衍生品交易中的主体:清算所、专营衍生品的公司、交易所衍生品交易商一般来说都是较为大型的金融机构,由于交易基本都集中于这些机构,所以导致违约风险的集中。

清算所是一种信用的体现,所有的买方和卖方最终都是与其进行交易,清算所用来管理风险的方式有以下集中:✓设定交易会员的资格 (include a minimum level of capital, posting of surety bonds)✓设定保证金水平✓监控会员的信用评级 (credit surveillance, monitoring of members)交易所是一个交易的平台,它设定参与交易者的必要资质,同时也设立保证金制度,以防止违约的出现。

OTC交易中所订立的条款可能更为符合交易双方的需求,但是其流动性则没有交易所中的标准合约那么好。

OTC交易中经常需要交易双方提供抵押物(Collateral),抵押物的种类和抵押比率则由各个交易所规定。

保证金的设置并不能完全规避违约风险,当一天内价格波动异常剧烈时,违约仍有可能出现。

Market to Market,即逐日盯市。

交易所与清算所的关系Clearing Houses can be dedicated to a specific exchange or serve several exchanges.25Limitation of Structural Hubs✓逐日盯市仅限于那些每日都可以以公允价值计量的资产✓Netting需要交易双方同时对对方享有权利和义务✓标准化合约的流动性要远远强于非标准的合约✓对交易的监管尚需透明化(Transparency),这对于降低交易成本是有利的✓Structural Hubs的建立需要较为漫长的过程,所以交易所之间趋向于合并,而非建立新的交易所。

Chapter 22主要介绍了衍生品的一些基本概念,专业术语,和衍生品市场中的一般参与者Chapter 23 Mechanics of Future MarketsFuture可以基于各类资产,其本质是一种规定在未来以既定价格交易的合约。

Open Interest 未平仓合约一张期货合约包括的内容:✓Quality of the underlying asset✓Contract size✓Delivery location✓Delivery time✓Price quotation and tick size✓Daily price limits✓Position limits期货价格最终将收敛于现货价格。

基差 = 现货价格 – 期货价格对于保证金交易,所需注意的是,在保证金水平低于维持保证金水平时,所需补交的保证金=初始保证金– 现有保证金有些保证金是根据合约价值的比例计算,而有些保证金水平的数额则被固定为一个数值。

26一般来说:✓OTC的交易会牵涉到抵押物的问题。