新希望2018年财务分析结论报告-智泽华

新希望2018年财务分析详细报告-智泽华

目录新希望2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (8)1.负债及权益构成基本情况 (8)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (31)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (36)6.整体协调情况 (37)十一、经营风险分析 (37)1.经营风险 (37)2.财务风险 (37)新希望2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新希望2018年资产总额为4,794,378.81万元,其中流动资产为1,359,059.52万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的40.11%、39.7%和4.18%。

中国人寿2018年财务分析结论报告-智泽华

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告一、实现利润分析2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。

2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析四、偿债能力分析从支付能力来看,中国人寿2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。

企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

新希望2018年财务风险分析详细报告

新希望2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为45,225.44万元,2018年已经取得的银行短期借款为827,133.79万元。

2.长期资金需求

该企业长期资金需求为701,744.64万元,2018年已经发生的非流动负债合计为214,550.13万元。

3.总资金需求

该企业的总资金需求为746,970.08万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为495,070.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是767,250.84万元,实际已经取得的短期贷款金额为827,133.79万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,039,431.17万元,企业有能力在3年之内偿还的贷款总规模为1,311,611.5万元,在5年之内偿还的贷款总规模为1,855,972.15万元,当前实际的长短期借款合计为1,209,819.33万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为332,063.27万元。

不过,该资金缺口在企业持续经营1.8个分析期之后可被盈利填补。

该企业投资活动存在资金

内部资料,妥善保管第页共1 页。

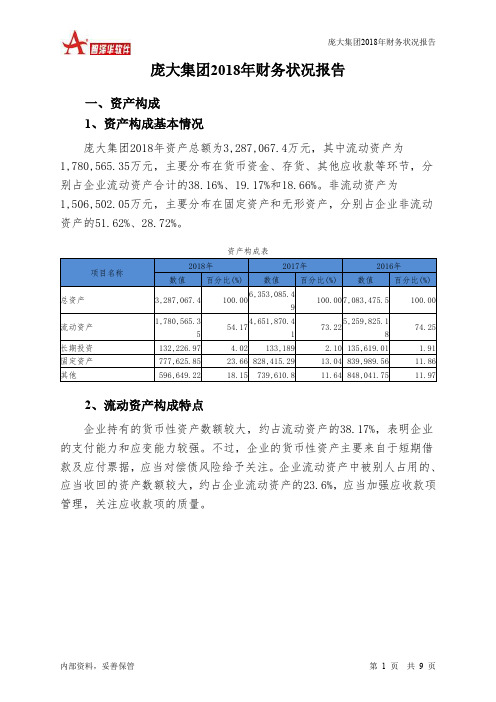

庞大集团2018年财务状况报告-智泽华

庞大集团2018年财务状况报告一、资产构成1、资产构成基本情况庞大集团2018年资产总额为3,287,067.4万元,其中流动资产为1,780,565.35万元,主要分布在货币资金、存货、其他应收款等环节,分别占企业流动资产合计的38.16%、19.17%和18.66%。

非流动资产为1,506,502.05万元,主要分布在固定资产和无形资产,分别占企业非流动资产的51.62%、28.72%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的38.17%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.6%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,287,067.4万元,与2017年的6,353,085.49万元相比有较大幅度下降,下降48.26%。

4、资产的增减变化原因以下项目的变动使资产总额增加:递延所得税资产增加3,909.66万元,共计增加3,909.66万元;以下项目的变动使资产总额减少:应收票据减少368.01万元,长期投资减少962.02万元,在建工程减少5,044.45万元,长期待摊费用减少9,338.85万元,其他非流动资产减少14,632.05万元,无形资产减少41,933.77万元,固定资产减少50,789.43万元,应收账款减少69,872.72万元,其他流动资产减少74,879.82万元,商誉减少75,922.11万元,一年内到期的非流动资产减少92,332.66万元,预付款项减少346,531.93万元,其他应收款减少467,956.68万元,存货减少481,608.61万元,货币资金减少1,337,754.64万元,共计减少3,069,927.76万元。

幸福蓝海2018年财务分析结论报告-智泽华

幸福蓝海2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 幸福蓝海2018年财务分析综合报告一、实现利润分析2018年实现利润为负60,951.03万元,与2017年的11,763.94万元相比,2018年出现较大幅度亏损,亏损60,951.03万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为99,570.34万元,与2017年的82,917.8万元相比有较大增长,增长20.08%。

2018年销售费用为47,392.08万元,与2017年的44,719.65万元相比有较大增长,增长5.98%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为13,142.69万元,与2017年的11,252.33万元相比有较大增长,增长16.8%。

2018年管理费用占营业收入的比例为7.94%,与2017年的7.42%相比有所提高,提高0.53个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2017年理财活动带来收益410.76万元,2018年融资活动由创造收益转化为支付费用,支付3,677.05万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,幸福蓝海2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。

远望谷2018年财务分析详细报告-智泽华

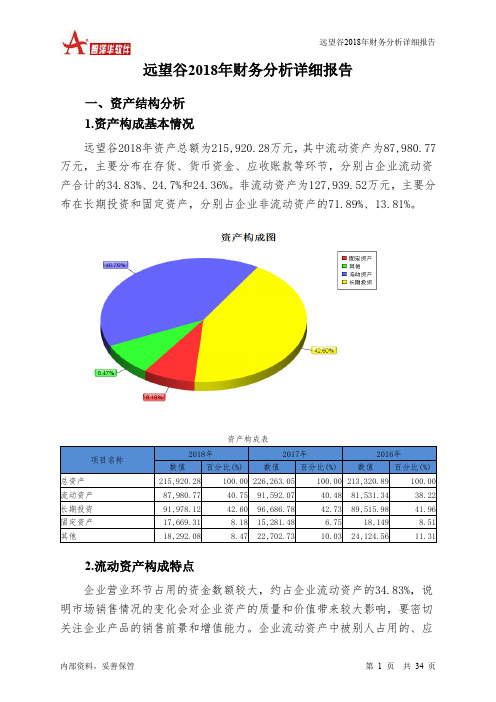

远望谷2018年财务分析详细报告一、资产结构分析1.资产构成基本情况远望谷2018年资产总额为215,920.28万元,其中流动资产为87,980.77万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的34.83%、24.7%和24.36%。

非流动资产为127,939.52万元,主要分布在长期投资和固定资产,分别占企业非流动资产的71.89%、13.81%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的34.83%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的34.76%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为215,920.28万元,与2017年的226,263.05万元相比有所下降,下降4.57%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他应收款增加6,652.57万元,固定资产增加2,387.83万元,应收账款增加1,135.6万元,递延所得税资产增加503.33万元,在建工程增加449.24万元,应收利息增加224.52万元,长期待摊费用增加30.1万元,共计增加11,383.19万元;以下项目的变动使资产总额减少:开发支出减少19.78万元,应收票据减少146.28万元,其他流动资产减少147.61万元,应收股利减少162.81万元,预付款项减少656.85万元,无形资产减少1,072.84万元,商誉减少4,300.68万元,存货减少4,519.12万元,长期投资减少4,708.66万元,货币资金减少5,991.33万元,共计减少21,725.96万元。

增加项与减少项相抵,使资产总额下降10,342.77万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

北大荒2018年财务分析结论报告-智泽华

北大荒2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北大荒2018年财务分析综合报告一、实现利润分析2018年实现利润为93,317.55万元,与2017年的76,264.29万元相比有较大增长,增长22.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为50,061.04万元,与2017年的42,313.49万元相比有较大增长,增长18.31%。

2018年销售费用为1,763.9万元,与2017年的2,435.58万元相比有较大幅度下降,下降27.58%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为166,783.32万元,与2017年的171,044.2万元相比有所下降,下降2.49%。

2018年管理费用占营业收入的比例为51.09%,与2017年的57.16%相比有较大幅度的降低,降低6.07个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2017年理财活动带来收益2,966.58万元,2018年融资活动由创造收益转化为支付费用,支付28.39万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,北大荒2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析北大荒2018年的营业利润率为31.99%,总资产报酬率为11.95%,净资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新希望2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 新希望2018年财务分析综合报告

一、实现利润分析

2018年实现利润为299,068.47万元,与2017年的321,101.19万元相比有所下降,下降6.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析

2018年营业成本为6,303,332.88万元,与2017年的5,746,820.27万元相比有所增长,增长9.68%。

2018年销售费用为164,972.8万元,与2017年的154,076.66万元相比有较大增长,增长7.07%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为205,164.74万元,与2017年的193,830.33万元相比有较大增长,增长5.85%。

2018年管理费用占营业收入的比例为

2.97%,与2017年的

3.1%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

2018年财务费用为34,126.14万元,与2017年的30,046.99万元相比有较大增长,增长13.58%。

三、资产结构分析

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,新希望2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

新希望2018年的营业利润率为4.69%,总资产报酬率为7.37%,净资产。