天安交强险费率

汽车交强险的收费标准是多少

汽车交强险的收费标准是多少汽车交强险的收费标准是多少交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

交强险是中国首个由国家法律规定实行的强制保险制度。

其保费是实行全国统一收费标准的,由国家统一规定的,但是不同的汽车型号的交强险价格也不同,主要影响因素是“汽车座位数”。

根据《交强险条例》的规定,在中华人民共和国境内道路上行驶的机动车的所有人或者管理人都应当投保交强险,机动车所有人、管理人未按照规定投保交强险的,公安机关交通管理部门有权扣留机动车,通知机动车所有人、管理人依照规定投保,并处应缴纳的保险费的2倍罚款。

如何买车险买车的人越来越多,但不少车主在为自己的爱车选择保险时往往一头雾水。

面对名目繁多的险种,保费不同的保险公司,究竟应该如何选择最适合自己的车险产品呢?交强险必须购买根据《机动车交通事故责任强制保险条例》规定,从2008年8开始,所有的新车和保险到期的车辆续保必需购买车辆交强险。

以六坐以下为例:其中私家车保费为950元,企业非营业汽车1000元,机关非营业汽车950元,营业出租租赁1800元。

保险公司将根据车辆销售发票进行判断。

新车险种应“求全”除了国家强制规定购买的交强险,新车主还需购买一些必要的商业险种,其中包括车损险、三责险、盗抢险、车上人员险等。

附加险种酌情买车主还可以根据自己汽车的实际状况与使用情况,有针对性地选择附加险。

这些险种包括:单独玻璃破碎险、划痕险、不计免赔险等。

如果您的爱车经常出入交通混乱的市场等地,容易刮蹭爱车漆面,您就可以考虑买一份划痕险。

如果爱车不得不停放在建筑工地旁的停车场,时常有飞来的小石块,您的挡风玻璃又价值不菲,那就建议您单独投保一份玻璃破碎险,以避免经济损失。

此外,夏天天气热,汽车容易产生自燃,您在经济条件充裕的情况下也可以购买自燃险,做到有备无患。

天安(备案)[2009]N50号-公路综合保险(A)条款(2009版)的费率

![天安(备案)[2009]N50号-公路综合保险(A)条款(2009版)的费率](https://img.taocdn.com/s3/m/b826823d3169a4517723a395.png)

公路综合保险条款(A)(2009版)费率规章(一)公路综合保险条款(A)费率表公路综合保险条款(A)的费率包括五部分:公路财产损失保险费率、通行中断损失保险费率、公众责任保险费率、雇主责任保险费率和现金保险费率,以及各部分包含的特约条款费率。

(表1)(表2)(二)费率说明及保费计算第一条公路财产损失保险主险费率采用费率范围方式。

根据被保险人所处区域和自身风险管理水平等情况选用不同费率。

本部分绿化草木特约条款和服务区设施特约条款的费率与主险费率范围一致,而盗窃及恶意破坏扩展条款和财产保险地震责任扩展条款的费率则分别为主险费率的30%和10%。

公路财产损失保险费是根据投保人确定的保险金额与保险人选择的费率乘积。

如果投保人选择投保特约条款,则特约条款保险费为明细表里列明的该部分保险金额乘以相应的费率。

公路财产损失保险部分的总保险费为主险部分保险费与特约条款部分保险费之和。

第二条通行中断损失保险的费率为:最大赔偿期限为3个月的费率为公路财产损失保险费率的120%;最大赔偿期限为6个月的费率为公路财产损失保险费率的150%;最大赔偿期限为12个月的保险费率则为公路财产保险费率的100%。

在计算通行中断损失保险费时,根据投保人对保险责任方式的选择,按照选定的公路财产损失保险费率乘以上述相应的比例即计算出通行中断损失保险部分的费率,然后再乘以该部分的保险金额即得出相应的保险费金额。

如果投保人选择投保通行费收入特约条款,则可以按照上述计算方法,运用特约条款的费率计算即可。

需要注意的是,该特约条款和原条款只能择其一而定,即如果投保人选择了特约条款,则该部分原条款将不再生效。

第三条公众责任保险的保险费金额是根据确定的每次事故赔偿限额的大小,以赔偿限额乘以其相应的费率得出。

第四条雇主责任保险的保险费金额是根据投保人提供的不同工种雇员名单人数乘以相应的每人保险费得出。

第五条现金保险的保险费金额是根据投保人投保确定的累计赔偿限额,乘以该地区适用的保险费率得出。

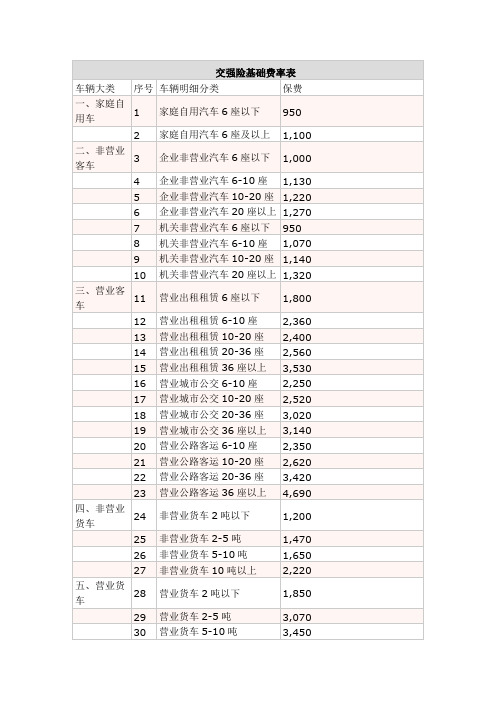

交强险基础费率表

16

营业城市公交6-10座

2,250

17

营业城市公交10-20座

2,520

18

营业城市公交20-36座

3,020

19

营业城市公交36座以上

3,140

20

营业公路客运6-10座

2,350

21

营业公路客运10-20座

2,620

22

营业公路客运20-36座

3,420

23

营业公路客运36座以上

4,690

特种车三:装有固定专用仪器设备从事专业工作的监测、消防、运钞、医疗、电视转播等的各种专用机动车;

特种车四:集装箱拖头。

3.挂车根据实际的使用性质并按照对应吨位货车的30%计算。

4.低速载货汽车参照运输型拖拉机14.7kw以上的费率执行。

3,710

33

特种车二

2,430

34

特种车三

1,080

35

特种车四

3,980

七、摩托车

36

摩托车50CC及以下

80

37

摩托车50CC-250CC(含)

120

38

摩托车250CC以上及侧三轮

400

八、拖拉机

39

兼用型拖拉机14.7KW及以下

按保监产险[2007]53号实行地区差别费率

40

兼用型拖拉机14.7KW以上

41

运输型拖拉机14.7KW及以下

42

运输型拖拉机14.7KW以上

1.座位和吨位的分类都ห้องสมุดไป่ตู้照“含起点不含终点”的原则来解释;

2.特种车一:油罐车、汽罐车、液罐车;

特种车二:专用净水车、特种车一以外的罐式货车,以及用于清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土、冷藏、保温等的各种专用机动车;

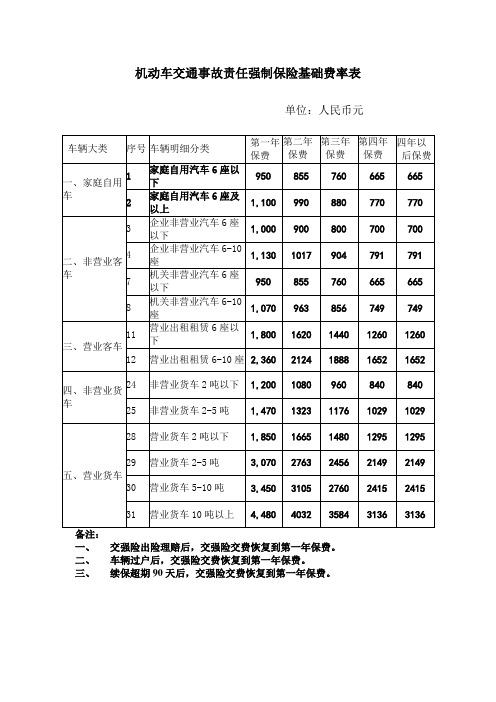

机动车交通事故责任强制保险基础费率表中友版

1888

1652

1652

四、非营业货车

24

非营业货车2吨以下

1,200

1080

960

840

840

25

非营业货车2-5吨

1,470

1323

1176

1029

1029

五、营业货车

28

营业货车2吨以下

1,850

1665

1480

1295

1295

29

营业货车2-5吨

3,070

2763

2456

2149

2149

机动车交通事故责任强制保险基础费率表

单位:人民币元

车辆大类

序号

车辆明细分类

第一年保费

第二年保费

第三年保费

第四年保费

四年以后保费

一、家庭自用车

1

家庭自用汽车6座以下

950

855

760

665

665

2

家庭自用汽车6座及以上

1,100

990

8807707源自0二、非营业客车3

企业非营业汽车6座以下

1,000

900

30

营业货车5-10吨

3,450

3105

2760

2415

2415

31

营业货车10吨以上

4,480

4032

3584

3136

3136

备注:

一、交强险出险理赔后,交强险交费恢复到第一年保费。

二、车辆过户后,交强险交费恢复到第一年保费。

三、续保超期90天后,交强险交费恢复到第一年保费。

800

700

700

4

企业非营业汽车6-10座

交强险缴费标准怎么算

交强险缴费标准怎么算交强险是指机动车交通事故责任强制保险,是一项由国家法律规定的强制性保险制度。

所有机动车辆在上路行驶时,都必须购买交强险,以保障交通事故中受害人的合法权益。

那么,交强险的缴费标准是如何计算的呢?下面我们就来详细介绍一下。

首先,交强险的缴费标准是由国家统一规定的,具体标准包括保费计算公式、保费费率等。

保费计算公式一般为,保费 = 车辆种类系数×座位数系数×保额×费率。

其中,车辆种类系数是指根据车辆类型确定的系数;座位数系数是指根据车辆座位数确定的系数;保额是指根据车辆价值确定的保险金额;费率是指根据车辆使用性质确定的费率。

通过这个公式,可以计算出每辆车的交强险保费。

其次,交强险的费率是根据车辆使用性质确定的,不同的车辆使用性质对应着不同的费率。

一般来说,私家车的费率相对较低,而商业车辆的费率相对较高。

根据车辆的使用性质确定了费率之后,再根据车辆的座位数、价值等因素计算出具体的保费金额。

除了车辆的使用性质和价值之外,交强险的缴费标准还受到地区因素的影响。

不同的地区可能对应着不同的交强险费率,一般来说,交通拥堵、交通事故率高的地区对应的交强险费率相对较高,而交通状况较好的地区对应的费率相对较低。

总的来说,交强险的缴费标准是由车辆的种类、座位数、保额、使用性质、地区等多个因素综合确定的。

在购买交强险时,车主需要根据自己的车辆情况以及所在地区的具体规定,按照统一的计算公式计算出具体的保费金额。

同时,也要注意及时缴纳交强险费用,以确保在发生交通事故时能够及时获得保险赔偿。

综上所述,交强险的缴费标准是根据国家统一规定的保费计算公式、费率以及地区因素等多个因素综合确定的。

车主在购买交强险时需要了解清楚自己车辆的具体情况,按照规定的计算公式计算出保费金额,及时缴纳保费,确保交通安全和自身权益。

2023交强险费率表

2023年的交强险费率表如下:

1.6座以下家庭自用车:950元。

2.6-10座家庭自用车:1100元。

3.6座以下企业非营业用车:1000元。

4.6-10座企业非营业用车:1130元。

此外,交强险的保费会根据车辆上一年度的出险情况有所调整。

例如,第一年5座车型的交强险价格为950元,但如果上一年度出现事故,第二年的保费将有所上涨。

请注意,交强险是每个车主必须交的,不交是不可以上路的,属于强制险种,不论是买人保、太平洋还是平安,价格都是一样的,而且这个保费不是给保险公司的,是给国家的,保险公司只是代收。

车子强制保险多少钱

车子强制保险多少钱车子是现在社会上不可缺少的交通工具,为人们的生活和工作了极大的便利,但交通事故告诉我们没有完美的存在,车子本身就是一种危险,所以国家设定了车强险。

那么你知道车子强制保险多少钱吗,我接下来为你进行介绍,希望可以帮助到你。

一、车子强制保险多少钱交强险一年950元,第一年如果没有发生事故,交强险可以下浮10%,即855元。

二,车子强制保险都包括哪些交强险包括:凡是对第三方(除本车、本车上的人)造成损失的,无论是否有责任,都是交强险赔偿范围。

1、当有责任时,三方财产损失最高赔偿2000元,三方医疗费最高赔偿10000元,三方死亡伤残最高赔偿110000元。

2、当无责任时,三方财产损失最高赔偿100元,三方医疗费最高赔偿1000元,三方死亡伤残最高赔偿11000元。

3、医疗费包括:医药费、诊疗费、住院费、住院伙食补助费、必要合理的后续治疗费、整容费、营养费。

4、《机动车交通事故责任强制保险条例》死亡伤残费包括:丧葬费、死亡补偿费、办理丧葬事宜的交通费、残疾赔偿金、残疾辅助器具费、护理费、康复费、交通费、被扶养人生活费、住宿费、误工费、通过判决或调解产生的精神损害抚慰金。

三、交强险条款内容保险责任:被保险人在使用被保险机动车过程中发生交通事故,致使受害人遭受人身伤亡或者财产损失,依法应当由被保险人承担的损害赔偿责任,保险人按照交强险合同的约定对每次事故在下列赔偿限额内负责赔偿:(一)死亡伤残赔偿限额为110000元;(二)医疗费用赔偿限额为10000元;(三)财产损失赔偿限额为2000元;(四)被保险人无责任时,无责任死亡伤残赔偿限额为11000元;无责任医疗费用赔偿限额为1000元;无责任财产损失赔偿限额为100元。

死亡伤残赔偿限额和无责任死亡伤残赔偿限额项下负责赔偿丧葬费、死亡补偿费、受害人亲属办理丧葬事宜支出的交通费用、残疾赔偿金、残疾辅助器具费、护理费、康复费、交通费、被扶养人生活费、住宿费、误工费,被保险人依照法院判决或者调解承担的精神损害抚慰金。

河南省交强险费率表

机动车交通事故责任强制保险基础费率表

金额单位:人民币元 车辆大类 一、家庭自用车 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 车辆明细分类 家庭自用汽车6座以下 家庭自用汽车6座及以上 企业非营业汽车6座以下 企业非营业汽车6-10座 企业非营业汽车10-20座 企业非营业汽车20座以上 机关非营业汽车6座以下 机关非营业汽车6-10座 机关非营业汽车10-20座 机关非营业汽车20座以上 营业出租租赁6座以下 营业出租租赁6-10座 营业出租租赁10-20座 营业出租租赁20-36座 营业出租租赁36座以上 营业城市公交6-10座 营业城市公交10-20座 营业城市公交20-36座 营业城市公交36座以上 营业公路客运6-10座 营业公路客运10-20座 营业公路客运20-36座 营业公路客运36座以上 非营业货车2吨以下 非营业货车2-5吨 非营业货车5-10吨 非营业货车10吨以上 营业货车2吨以下 营业货车2-5吨 营业货车5-10吨 营业货车10吨以上 特种车一 特种车二 特种车三 特种车四 摩托车50CC及以下 摩托车50CC-250CC(含) 摩托车250CC以上及侧三轮 农用型拖拉机14.7KW及以下 农用型拖拉机14.7KW以上 运输型拖拉机14.7KW及以下 运输型拖拉机14.7KW以上 保费 950 1,100 1,000 1,130 1,220 1,270 950 1,070 1,140 1,320 1,800 2,360 2,400 2,560 3,530 2,250 2,520 3,020 3,140 2,350 2,620 3,420 4,690 1,200 1,470 1,650 2,220 1,850 3,070 3,450 4,480 3,710 2,430 1,080 3,980 120 180 400 70 110 460 640

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

∙

∙机动车交通事故责任强制保险简介[返回页首]

∙

∙机动车交通事故责任强制保险简称交强险,是指当被保险机动车发生道路交通事故对本车人员和被保险人以外的受害人造成人身伤亡和财产损失时,由保险公司在责任限额内予以赔偿的一种具有强制性质的责任保险。

交强险从2006年7月1日起正式实施。

交强险的保障对象是被保险机动车致害的交通事故受害人,但不包括被保险机动车本车人员、被保险人。

其保障内容包括受害人的人身伤亡和财产损失。

交强险的特点:一是突出“以人为本”,将保障受害人得到及时有效的赔偿作为首要目标;二是体现“奖优罚劣”,即安全驾驶者将享有优惠的费率,经常肇事者将负担高额保费;三是坚持社会效益原则,即保险公司经营交强险不以赢利为目的;四是实行商业化运作,即交强险的条款费率由保险公司制定,保监会按照交强险业务总体上不盈利不亏损的原则进行审批。

建立交强险制度的意义在于:有利于道路交通事故受害人获得及时有效的经济保障和医疗救治;有利于减轻交通事故肇事方的经济负担;有利于促进道路交通安全,通过“奖优罚劣”的费率经济杠杆手段,促进驾驶人增强安全意识;有利于充分发挥保险的社会保障功能,维护社会稳定。

∙

∙交强险与商业三者险的区别[返回页首]

∙

∙(一)交强险具有强制性,商业三者险存在自愿性。

交强险要求在中华人民共和国境内(不含港、澳、台地区)道路上行驶的机动车的所有人或管理人必须投保;同时要求具有经营交强险资格的保险公司不能拒保,也不能随意解除交强险合同,但投保人未履行如实告知义务的除外。

违反强制性规定的机动车所有人、管理人或保险公司都将受到处罚。

因此,交强险具有强制性,而商业三者险则是由投保人自愿投保,不具有强制性。

(二)交强险实行“无过错责任”赔偿原则,商业三者险实行“按责论处”赔偿原则。

投保了交强险的机动车不论在交通事故中是否有过错,只要造成了他人的人身损害或财产损失,保险公司均须在交强险的责任限额内负责赔偿。

而现行商业三者险实行的是“按责论处”的赔偿原则,即保险公司只根据被保险机动车在事故中的责任比例,在商业三者险的责任限额内承担赔偿责任。

(三)交强险保险责任范围比商业三者险宽泛。

除了《机动车交通事故责任强制保险条例》规定的个别事项外,交强险的赔偿范围几乎涵盖了所有道路交通责任风险。

而商业三者险中,保险公司不同程度地规定有免赔额、免赔率或责任免除事项。

(四)交强险实行分项责任限额制,且责任限额固定;而商业三者险只设定综合的责任限额,但责任限额可以分成不同的档次,由投保人自由选择。

∙投保须知

∙如果您在2006年7月1日前没有为您的车辆投保任何保险,请务必于10月1日前投保交强险。

如果您在7月1日前已经投保了商业三者险,可以在商业保险期满后再投保交强险。

您可以选择任何一家具有从事交强险业务资格的保险公司投保交强险。

我公司已获得了保监会的批准,具备从事交强险业务的资格,您可以通过我公司95505服务专线、代理业务网点或者直接上门到我公司任何一个营业网点购买。

∙您在投保时需要向保险公司出示并提交所投保机动车的行驶证原件、车辆驾驶人的驾驶证原件,并提供上述证件的复印件。

然后在保险公司业务员的指导下,填写交强险投保单,回答有关询问。

如果您对交强险条款的内容有任何疑问,可以要求业务员予以解释说明。

在交付保险费后,保险公司应向您提供交强险的保险单、保险标志和保险费发票。

由于各地人身伤亡赔偿标准的提高,交强险并不能承担因交通事故所造成人身伤亡所需的全部赔偿责任,因此,我们建议您在购买了交强险后,根据您的承受能力和当地人身损害事故赔偿标准,购买一定责任限额的商业三者险和机动车损失保险,使您能够拥有更充分的保障,减少由于突发交通事故给您和您的家人带来的损失。

同时为了方便您获得高效、快捷的理赔服务,建议您最好在同一家保险公司购买交强险和商业三者险。