2020年上海土地交易概况分析

2020年全国及各省市经济财政债务分析报告

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

关于上海市推进产业用地高质量利用的实施细则(2020版)

政策法规ZHENGCEFAGUI关于上海市推进产业用地高质量利用的实施细则(2020版)一、目的为进一步落实市政府《关于本市全面推进土地资源高质量利用的若干意见》(沪府规〔2018〕21号),更积极有力地应对实体经济、产业发展和科研创新需要,以更大政策力度激发市场活力、支持企业恢复发展,推进本市产业用地的高质量利用,制定本实施细则。

二、指导思想按照“上海2035”总体规划,对标国际一流、国内最高的产业用地绩效,对标国际化大都市产业空间治理.坚持“亩产论英雄、效益论英雄、能耗论英雄、环境论英雄”,提升单位土地经济承载容量和产出水平,实现产业用地更集约、更高效、更可持续的高质量利用,三、基本原则坚持保障发展和规划引导,统筹用好各类规划产业空问,在总量规模上充分保障产业发展和科研创新需要,在空间布局上加强引导、严守底线,促进产城融合。

打造高质量的产业空间。

坚持质量第一和绩效优先,牢牢把握高质量发展的总体要求,以科技创新推动产业转型升级,全面加强产业准入和土地全生命周期管理,提高产业用地绩效,促进实体产业提质增效。

坚持盘活存量和集约高效,着力向存量要空间,加大存量低效产业用地盘活力度,拓宽盘活路径。

按产业需求确定产业用地开发强度,鼓励复合利用,提高土地利用效率。

四、适用范围本实施细则所称的产业用地指本市行政区域范围内的工业用地(含产业项目类和标准厂房类)、研发用地(含产业项目类和通用类)及仓储用地。

本实施细则所称园区平台,是经区政府认定的,承担园区建设、运营管理的平台型企业,本实施细则所称领军企业,是经区政府认定的,处于行业领先地位,具备打造上下游产业链能力的企业。

五、优化产业空间布局1、按照“产业基地一产业社区一零星工业地块”三级体系优化产业空间布局,突出功能定位和用地结构引导。

区总规划定产业基地和产业社区的边界,产业用地以空间规划为引导,向产业墓地、产业社区集聚,新增产业项目原则上布局在产业基地、产业社区内。

2020年1—12月份全国房地产开发投资和销售情况

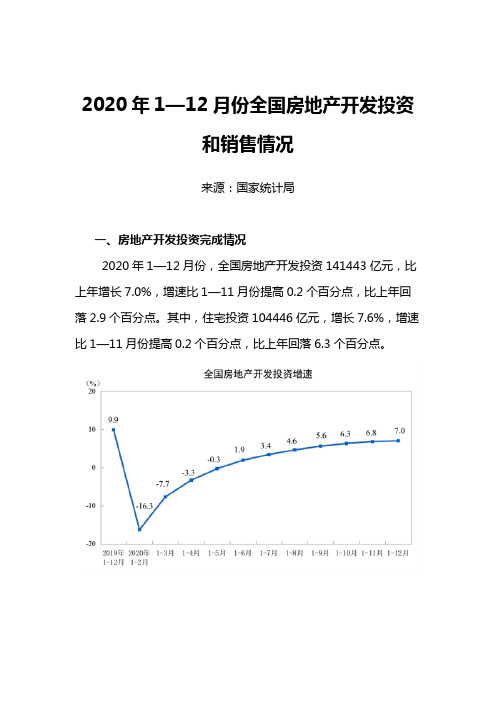

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

长三角地区历年出让工业用地规模及价格特征分析

2023-11-08CATALOGUE目录•研究背景与目的•研究范围与方法•长三角地区历年出让工业用地规模分析•长三角地区历年出让工业用地价格特征分析•结论与建议•参考文献01研究背景与目的研究背景随着中国经济的快速发展,长三角地区的工业用地需求持续增长,同时该地区的工业用地供应也面临着越来越大的压力。

此外,随着中国城市化的加速推进,工业用地价格的上涨已经成为一个普遍趋势,而长三角地区的工业用地价格更是处于全国较高水平。

长三角地区作为中国最具活力的经济区域之一,工业发展历史悠久,且近年来该地区的工业用地出让规模及价格均呈现出较为明显的变化。

研究目的分析长三角地区历年出让工业用地的规模及价格特征,为该地区的工业用地管理和规划提供参考依据。

通过研究长三角地区的工业用地市场,为投资者提供有关该地区工业用地的投资价值和风险评估的依据。

通过对长三角地区的工业用地价格影响因素进行分析,为政府制定有关政策提供参考建议,以促进该地区的工业用地合理利用和优化配置。

02研究范围与方法地域范围长三角地区,包括上海、江苏、浙江、安徽三省一市。

时间范围历年出让工业用地数据,以2010年至2022年为主。

研究范围文献资料收集通过查阅相关政策文件、统计数据、学术论文等,了解长三角地区历年出让工业用地的政策变化、统计数据和研究成果。

图表展示使用图表形式展示分析结果,包括柱状图、折线图、饼图等,以便直观地呈现数据变化和分布情况。

数据分析对收集到的数据进行分析,包括出让工业用地的规模、价格、区域分布等指标,并对比不同年份、不同地区的差异。

综合分析结合文献资料、数据分析和图表展示的结果,对长三角地区历年出让工业用地规模及价格特征进行综合分析。

研究方法03长三角地区历年出让工业用地规模分析历年出让工业用地规模概况2020年受到疫情影响,规模有所下降,总面积为797.3平方公里。

2019年规模略有回升,总面积为839.3平方公里。

2018年规模持续下降,总面积为789.6平方公里。

地产天天见(第12期):土地财政依赖度高的城市都具有什么共性?

土地财政依赖度高的城市都具有什么共性?我国2020、2021年国有土地使用权出让收入分别为8.41、8.71万亿元,同比分别增长15.9%和3.5%。

我们以国有土地出让收入/(地方公共财政收入+地方政府性基金收入)来衡量地方土地财政的依赖程度,整体土地财政依赖度分别为44.3%和42.5%。

我们统计的92个城市2020年平均土地财政依赖度为46%。

其中一线城市34.3%,二、三四线城市基本相当,分别为45.8%和46.2%(由于2021年部分城市数据披露不完整,因此全部采用2020年数据)。

一线城市除了广州,其他三个城市的土地财政依赖度均在30%以下,财政收入来源较为多样化。

上海、北京、深圳之所以土地财政依赖度比较低,有几方面原因:1)城市产业发达,头部企业聚集,特别是服务业中科技、金融占比高,2021年北京、上海、深圳的第三产业增加值占比分别为82%、73%、62%,全国为53.3%,金融业增加值占比分别为19%、18%、15%;同时也拥有特定的制造业基础,第二产业增加值占比分别为18%、27%、36%。

2)税收来源广泛,一般公共预算收入较高,2021年北京、上海、深圳税收收入/公共财政收入分别为85%、83%、80%,均高于广州(75%)。

图表1. 我国2021年国有土地使用权出让收入为8.71万亿元,同比增长3.5% 图表2. 我国2021年土地财政依赖度为42.5%,同比下降1.8个百分点备注:土地财政依赖度=国有土地出让收入/(地方公共财政收入+地方 政府性基金收入)图表3. 2020年一、二、三四线城市土地财政依赖度分别为34.3%、45.8%、46.2% 图表4. 2020年一线城市除了广州,其他三个城市的土地财政依赖度均在30%以下图表5. 80%的省会城市土地财政依赖度都在中等及以上资料来源:财政部,中银证券八成的省会城市土地财政依赖度都在中等及以上。

2020年省会城市土地财政依赖度均值为44.9%,其中土地财政依赖度较高的有:南宁(61%)、长春(60%)、贵阳(58%)、南昌(56%)、广州(56%)、西安(56%)、南京(53%)、福州(52%)、武汉(52%)。

2020年三季度中国房地产市场总结与趋势展望

中指研究院中国房地产指数系统中指| 2020年三季度中国房地产市场总结与趋势展望2020年9月30日【报告要点】一、政策环境:调控政策有所转向,多地收紧楼市调控二、市场表现:价格稳中有升,重点城市成交规模达阶段新高三、土地市场:推地力度仍高于去年同期,市场热度有所下降四、品牌房企:积极推盘抢收回款,销售业绩持续增长五、趋势预判:全国销售规模小幅调整,开发投资额增速保持相对高位【报告正文】三季度,房地产政策环境有所转向,中央多次严厉重申“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,因城施策、一城一策指导下,多地升级楼市调控,以稳定市场预期;与此同时,房地产金融监管持续强化,企业端和个人端资金监管均有加强,市场预期逐渐理性回归。

从市场表现看,三季度新房、二手房价格整体稳中有升,长三角地区新房价格涨幅有所收窄。

重点城市商品住宅销售面积达2017年以来季度最高水平,其中7-8月传统淡季效应被明显弱化,市场成交规模同比快速回升;9月调控政策逐步显效,需求归于理性,但珠三角地区市场活跃度仍较高,成交规模保持明显增长。

住宅用地推地量环比减少,但仍高于去年同期,金融强监管下,房企拿地更加谨慎,土地市场热度有所下降。

房企推盘力度不减,线上线下齐发力,积极营销抢收回款,销售业绩稳步提升;拿地回归一二线城市,更加聚焦热点城市群。

展望四季度,宏观经济稳步向好预期较强,但仍面临较大挑战,货币环境继续保持定向宽松,伴随房地产金融监管持续强化,楼市调控效果也将进一步显现,调控政策继续收紧的空间在缩小,全国房地产市场逐渐回归正常调整通道,预计四季度全国销售规模或将有调整,房价运行整体以稳为主,房企开工积极性受资金面承压、销售调整等因素影响将有所减弱,但开发投资额增速在施工进程持续深化下仍有望保持较高水平。

一、政策环境:调控政策有所转向,多地收紧楼市调控与上半年宽松的货币环境、多地出台房地产扶持政策相比,2020年三季度,房地产调控政策有所转向,中央多次召开会议强调“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,措辞更加严厉,并从多个方面部署调控举措。

2008年上海土地市场回顾报告-18页

2008年上海土地市场回顾土地政策回顾2008年,政府继续加强土地管理及调控力度,打击囤地行为、完善土地管理制度、坚守18亿亩耕地红线是土地调控的基本方向,并先后出台了《国务院关于促进节约集约用地的通知》、《2008年国土资源管理工作要点》、《国家土地总督察1号公告》、《关于建立健全土地执法监管长效机制的通知》等相关文件。

另一方面,土地执法也开始倾向“政府主体”。

土地部门最容易滋生腐败现象,因此国家特别加强了对土地相关部门的监管力度,并对官员违法违规操作做了明确的处罚规定,及时发布了《土地利用年度计划执行情况考核办法》、《违反土地管理规定行为处分办法》等文件,一场大规模的反腐斗争正在紧张的开展。

现已有原上海房地局副局长殷国元、原江苏省建设厅厅长徐其耀等多个大官被查出严重腐败问题,曾经叱咤政界风云的官员纷纷落马,且判刑非常严厉,表明了国家不惜一切代价,彻底扫腐的决心。

当然,2008年最具影响力的土地政策便是10月19日中共十七届三中全会通过的《关于推进农村改革发展若干重大问题决定》。

该决定是在国家面临内忧外患的背景下产生。

外部市场中,次贷危机带来全球经济萧条,消费缩减,依靠外向型发展经济的中国也陷入了出口减缓,经济放缓的窘境中。

而内部市场的“三架马车”已折损两架,出口、投资无力拉动中国经济,刺激消费成为唯一选择。

而城市消费饱和,因此8亿农民必须扛起拉动内需的大旗。

因此,加强农村制度建设成为了本次决定的重中之重,也是土改中一次质的飞跃。

文件指出,要赋予农民更充分有保障的土地承包权;允许农民以转包、出租、互换、转让、股份合作等形式流转土地承包经营权,发展多种形式的适度规模经营;允许农民参与开发集体土地建设非公益项目;允许农村小型金融组织从金融机构融资;推进户籍改革,放宽中小城市落户条件;逐步实现农民工与城镇居民同等待遇。

此次“新土改”,是政府选择的一条独木桥,其目的在于寻找中国经济新的增长点,但最终利弊到底如何表现,要看相应的配套改革是否全面以及实施的监管是否到位。

房地产:销售金额较2019年增长49.6%,土地成交表现平淡

所属行业 房地产发布时间2021年03月15日销售金额较2019年增长49.6%,土地成交表现平淡核心观点:2021年1-2月全国商品房销售面积1.7亿平米,较2019年同期增长23.1%。

商品房销售金额为1.9万亿,较2019年1-2月增长49.6%。

即使2020年下半年开始,有较多的城市调控政策加码,但是上一轮调控至2021年,已经经过了多年的消化,也积累了新的购房需求,因此本轮打补丁式的调控政策对于需求端的抑制作用有限,需求端的支撑力量仍然较强,使得商品房成交面积和金额较2019年大幅增长。

1-2月土地购置面积合计1453万平米,土地成交价款为503亿元。

与2019年同期对比,土地购置面积和成交价款实际上呈下降趋势。

这可能是多种调控政策共同作用的结果。

需求端以及资金端调控收紧或提高了房企的融资难度,或是降低了开发商关于需求、关于盈利以及关于规模增长的预期,导致房企投资更为谨慎,土地投资规模下降。

1-2月房屋新开工面积为1.7亿平米,与2019年同期相比下降9.4%。

施工面积与竣工面积较2020年以及2019年都呈增长趋势。

其中施工面积为77.1亿平米,竣工面积为1.4亿平米。

土地投资积极性下降也使得新开工面积下降。

同时,在融资收紧的情况下,倒逼房企提升经营杠杆效率,例如加快周转。

这促使施工速度加快,施工面积以及竣工面积扩大。

1-2月房地产开发企业到位资金 3.1万亿元,同比增长51.2%,与2019年同期相比增长24.7%。

在到位资金的构成中,由于2021年疫情影响减弱,因此企业经营资金,如定金及预收款以及个人按揭贷款大幅走高,拉动了房地产开发企业到位资金高速增长。

相关研究:《2020年11月房地产行业月报:房企销售端积极发力,加快资金回笼,预计年底土地成交量上行(第20期)》《2020年11月中国典型房企销售业绩TOP200》 《月读数据(第38期):累计销售面积恢复至2019年同期,10月土地购置面积同比下降5.6%(2020年1-10月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Lihh648687853微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站:一、需求依然强劲,前两月成交面积较2019年增长23.1%2021年1-2月全国商品房销售面积1.7亿平米,同比增长104.9%,较2019年同期增长23.1%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年上海土地交易概况分析2020年是“十二五”规划收官之年,上海房地产行业总体延续了上一年的适度调控、稳中有升和健康发展的走势。

总体供应和需求基本保持平稳,住房和办公楼的价格波幅也在可控范围。

2020年11月11日,李克强总理主持召开的国务院常务会议提出的“通过加快户籍制度改革带动住房”等相关产业的消费水平的提高,也使得上海房地产市场健康发展可持续和可预期。

目前,上海土地交易情况总体围绕市府房地产市场稳定、持续、健康发展的方针,土地交易围绕城市规划、市场需求、适度调控的基础上适时推出,规范招、拍、挂,避免土地出让价的大起大落。

一、上海土地交易的区域分布与用途

二、上海土地交易主要企业的拍地情况

三、上海集中推出土地区域分析

通过上海2020年1-10月已进行的89块土地交易可以看出,我国城市化建设对上海房地产业的发展同样有着重大的影响,具体而言:上海的浦东新区、宝山区和奉贤区今年推出土地的数量最多,分别为11块。

而推出土地区域最为集中的是奉贤南桥新城,仅这一区域今年就已成交6个地块的土地交易。

与其他区县在开发新城时成立区国资控股的土地开发公司或房地产公司进行开发不同的是,奉贤南桥新城的6个地块的项目中标方分属上海和外地的6家不同企业。

分别为:上海中环投资开发集团(土地性质

为居住用地)、上海新邦置地有限公司(土地性质为动迁安置房)、绿地集团(土地性质为商办用地)、上海业晟置业有限公司(土地性质为动迁安置房)、江苏中南建设集团股份有限公司(土地性质为商住用地)、上海高屋置业有限公司(土地性质为动迁安置房)。

从以上的上海今年土地交易情况中不难看出,虽然奉贤南桥新城土地出让的市场化程度高,参与竞拍者都有机会中标,但因年内一次性出让土地过多,尽管平均溢价率不高,但建成后的市场竞争激烈,对拿地的开放商而言,项目的得益率与会因而下降。

另外今年市中心集中推出土地的则是闸北区的市北高新地块,尽管只有两块土地出让,但这两块分属上海今年土地出让交易价格第二位(87亿元)和第三位(70亿元)的标王级地块,用途同为住办用地。

四、上海2020年土地交易的走势分析

随着我国新一轮改革开放的深入,房地产市场和房地产企业的市场走势和发展战略发生了明显的变化。

其一是一线城市的房地产市场继续走强,二线和三线的房地产市场开始走弱,为此上海的房地产企业和国内有实力的房地产企业改变了前些年到二线和三线城市拿地的情况,土地交易再次聚焦“十三五”期间向国际化大都市迈进的上海和北京、广州、深圳等一线城市。

其二是无论上海的房地产企业还是外地的房地产企业在进行土地交易时都较为理性,开发一块、竞拍一块,很少有过去房地产企业为土地储备盲目拿地的情况出现。

其三是上海今年土地交易市场交易的土地中居住用房、商业用地、办公楼和动迁安置房等单一用途的土地减少,而商办用地、住办用地、商住用地、商住办用地增

加。

其四是上海今年已出现的土地出让标王中出现了两家投资类的公司,一家为87亿拿住办用地的珠海华炜投资控股公司,另一家为70亿拿住办用地的上海奔汇投资咨询有限公司,这二家投资公司不约而同地看中了正在兴起的闸北市北高新园区。

综上所述,随着2020年我国增长方式转变和产业转型升级落到实处,中国央行年内四次降息多次降准的叠加效应,我国基本国策一家只生一个孩子到二胎政策全面放开和我国城市化进程的深入推进,新一轮的房地产业和房地产企业的可持续发展是可以预期的,而放眼“十三五”规划,更为我国房地产行业和国内百姓的“住有新居”提出了可操作、可实现的理想状态。

房地产行业的新一轮稳步和持续发展也将带动和促进相关行业发展,促使我国居民真正早日迈向小康社会,人们的生活水平和生活质量真正得到提高。