东尼电子2019年财务分析结论报告

603595东尼电子2022年财务风险分析详细报告

东尼电子2022年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为83,409.1万元,2022年已经取得的短期带息负债为62,695.59万元。

2.长期资金需求该企业长期资金需求为58,911.08万元,2022年已有长期带息负债为88,624.88万元。

3.总资金需求该企业的总资金需求为142,320.17万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为22,265.69万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是32,833.89万元,实际已经取得的短期带息负债为62,695.59万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为43,402.08万元,企业有能力在3年之内偿还的贷款总规模为53,970.27万元,在5年之内偿还的贷款总规模为75,106.65万元,当前实际的带息负债合计为151,320.47万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为9,330.03万元。

不过,该资金缺口在企业持续经营0.42个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,资金总缺口在扩大,资金链断裂风险加大。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供44,585.23万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为53,915.26万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加10,890.24万元,其他应收款减少169.24万元,预付款项增加1,749.87万元,存货增加24,070.73万元,其他流动资产增加7,175.85万元,共计增加43,717.46万元。

家电业财务分析报告总结(3篇)

第1篇一、报告背景随着我国经济的持续增长,家电行业在我国国民经济中占据着重要地位。

近年来,家电行业竞争日益激烈,市场环境变化迅速,企业面临诸多挑战。

为了更好地了解家电行业的财务状况,本报告对家电行业财务数据进行了全面分析,旨在为家电企业及投资者提供有益的参考。

二、报告内容1. 行业概况(1)市场规模根据国家统计局数据显示,2019年我国家电市场规模达到1.5万亿元,同比增长8.5%。

预计未来几年,我国家电市场规模将继续保持稳定增长。

(2)竞争格局我国家电行业竞争激烈,主要集中在空调、冰箱、洗衣机、彩电等主要产品领域。

国内外品牌竞争激烈,市场占有率争夺战愈发激烈。

2. 财务状况分析(1)盈利能力分析1)毛利率近年来,我国家电企业毛利率普遍呈现下降趋势。

主要原因是原材料价格上涨、市场竞争加剧、产品同质化严重等因素。

以某家电企业为例,2016年毛利率为22%,2019年下降至18%。

2)净利率与毛利率类似,我国家电企业净利率也呈现下降趋势。

以某家电企业为例,2016年净利率为8%,2019年下降至5%。

(2)偿债能力分析1)资产负债率我国家电企业资产负债率普遍较高,表明企业负债压力较大。

以某家电企业为例,2016年资产负债率为60%,2019年上升至65%。

2)流动比率流动比率是衡量企业短期偿债能力的重要指标。

我国家电企业流动比率普遍较高,表明企业短期偿债能力较强。

以某家电企业为例,2016年流动比率为1.5,2019年上升至1.8。

(3)运营能力分析1)存货周转率存货周转率是衡量企业存货管理效率的重要指标。

我国家电企业存货周转率普遍较低,表明企业存货管理存在一定问题。

以某家电企业为例,2016年存货周转率为2次,2019年下降至1.5次。

2)应收账款周转率应收账款周转率是衡量企业收款效率的重要指标。

我国家电企业应收账款周转率普遍较低,表明企业收款存在一定困难。

以某家电企业为例,2016年应收账款周转率为10次,2019年下降至8次。

603595东尼电子2023年三季度财务风险分析详细报告

东尼电子2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为102,424.86万元,2023年三季度已经取得的短期带息负债为122,379.76万元。

2.长期资金需求该企业长期资金需求为89,731.5万元,2023年三季度已有长期带息负债为77,517.92万元。

3.总资金需求该企业的总资金需求为192,156.35万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为51,158.85万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是56,359.95万元,实际已经取得的短期带息负债为122,379.76万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为53,759.4万元,企业有能力在3年之内偿还的贷款总规模为55,059.67万元,在5年之内偿还的贷款总规模为57,660.22万元,当前实际的带息负债合计为199,897.68万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要17.34个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供31,203.94万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为8,722.57万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少4,789.58万元,预付款项减少1,905.97万元,存货增加42,076.67万元,其他流动资产增加15,113.28万元,共计增加50,494.4万元。

应付账款减少35,765.08万元,应付职工薪酬增加218.68万元,应交税费增加402万元,一年内到期的非流动负债增加58,216.37万元,其他流动负债减少10,650.78万元,共计增加12,421.2万元。

东方电子2019年一季度财务分析结论报告

东方电子2019年一季度财务分析综合报告东方电子2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为4,479.2万元,与2018年一季度的3,198.25万元相比有较大增长,增长40.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为38,110.78万元,与2018年一季度的30,115.07万元相比有较大增长,增长26.55%。

2019年一季度销售费用为6,563.17万元,与2018年一季度的5,126.88万元相比有较大增长,增长28.01%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为4,393.51万元,与2018年一季度的8,516.72万元相比有较大幅度下降,下降48.41%。

2019年一季度管理费用占营业收入的比例为7.42%,与2018年一季度的18.31%相比有较大幅度的降低,降低10.89个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-245.83万元。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方电子2019年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

半导体行业财务分析报告(3篇)

第1篇一、引言半导体行业作为现代电子产业的核心,其发展水平直接关系到国家信息产业的竞争力。

随着科技的不断进步和全球信息化进程的加快,半导体行业在全球范围内呈现出蓬勃发展的态势。

本报告旨在通过对半导体行业财务状况的深入分析,揭示行业整体发展趋势,为企业决策提供参考。

二、行业概述半导体行业主要涉及集成电路、分立器件、光电器件等产品的研发、生产和销售。

近年来,我国半导体行业在国家政策的大力支持下,取得了显著的成绩。

本报告以我国半导体行业为研究对象,分析其财务状况。

三、财务指标分析1. 收入分析(1)营业收入2019年,我国半导体行业营业收入达到XX亿元,同比增长XX%。

其中,集成电路营业收入占比最高,达到XX%,分立器件和光电器件分别占比XX%和XX%。

从地区分布来看,长三角、珠三角和环渤海地区是我国半导体产业的主要聚集地。

(2)毛利率2019年,我国半导体行业毛利率为XX%,较上年同期略有下降。

主要原因是原材料价格上涨、市场竞争加剧等因素。

从产品类型来看,集成电路毛利率最高,达到XX%,分立器件和光电器件毛利率分别为XX%和XX%。

(3)净利率2019年,我国半导体行业净利率为XX%,较上年同期略有下降。

这主要得益于行业规模扩大和成本控制能力的提升。

从地区分布来看,长三角地区净利率最高,达到XX%,珠三角和环渤海地区净利率分别为XX%和XX%。

2. 成本分析(1)原材料成本2019年,我国半导体行业原材料成本占营业收入的比例为XX%,较上年同期略有上升。

这主要由于国际市场价格波动和国内环保政策的影响。

(2)人工成本2019年,我国半导体行业人工成本占营业收入的比例为XX%,较上年同期略有上升。

这主要由于行业竞争加剧,企业为吸引和留住人才,提高了员工薪酬。

(3)研发投入2019年,我国半导体行业研发投入占营业收入的比例为XX%,较上年同期略有上升。

这表明企业在技术创新方面的投入力度不断加大。

3. 盈利能力分析(1)营业收入增长率2019年,我国半导体行业营业收入增长率为XX%,较上年同期略有下降。

东晶电子2019年财务分析详细报告

东晶电子2019年财务分析详细报告一、资产结构分析1.资产构成基本情况东晶电子2019年资产总额为48,137.55万元,其中流动资产为28,375.02万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的43.51%、26.59%和21.3%。

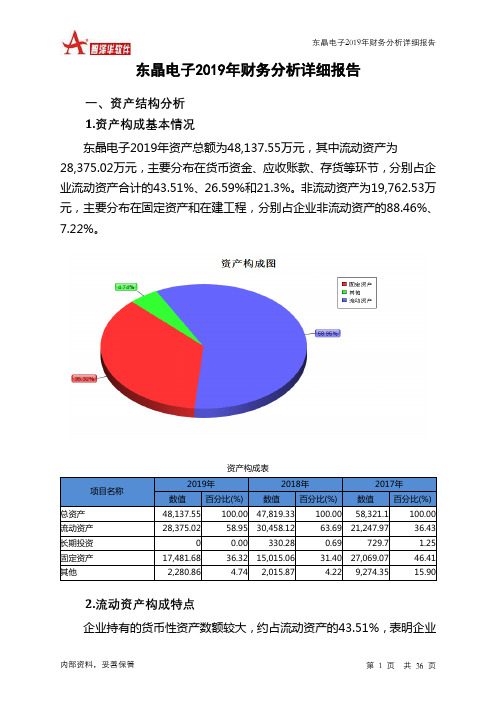

非流动资产为19,762.53万元,主要分布在固定资产和在建工程,分别占企业非流动资产的88.46%、7.22%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产48,137.55 100.00 47,819.33 100.00 58,321.1 100.00 流动资产28,375.02 58.95 30,458.12 63.69 21,247.97 36.43 长期投资0 0.00 330.28 0.69 729.7 1.25 固定资产17,481.68 36.32 15,015.06 31.40 27,069.07 46.41 其他2,280.86 4.74 2,015.87 4.22 9,274.35 15.902.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的43.51%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.67%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产28,375.02 100.00 30,458.12 100.00 21,247.97 100.00 存货6,044.06 21.30 4,703.77 15.44 4,818.13 22.68 应收账款7,545.6 26.59 5,465.42 17.94 5,936.66 27.94 其他应收款22.91 0.08 892.36 2.93 169.38 0.80 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 1,101.12 3.62 2,445.46 11.51 货币资金12,345.62 43.51 4,847.91 15.92 6,525.96 30.71 其他2,416.83 8.52 13,447.54 44.15 1,352.39 6.363.资产的增减变化2019年总资产为48,137.55万元,与2018年的47,819.33万元相比变化不大,变化幅度为0.67%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东尼电子2019年财务分析综合报告东尼电子2019年财务分析综合报告

一、实现利润分析

2019年实现利润为负15,555.66万元,与2018年的13,416.16万元相比,2019年出现较大幅度亏损,亏损15,555.66万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2019年营业成本为48,512.9万元,与2018年的62,846.53万元相比有较大幅度下降,下降22.81%。

2019年销售费用为1,059.98万元,与2018年的3,766.81万元相比有较大幅度下降,下降71.86%。

2019年管理费用为5,801.62万元,与2018年的7,267.07万元相比有较大幅度下降,下降20.17%。

2019年管理费用占营业收入的比例为8.78%,与2018年的8.33%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2019年财务费用为2,923.16万元,与2018年的2,219.02万元相比有较大增长,增长31.73%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,东尼电子2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。