国内环氧乙烷产能

国内外环氧乙烷生产技术及市场分析

国内外环氧乙烷生产技术及市场分析环氧乙烷(EO)是乙烯工业衍生物中仅次于聚乙烯和聚氯乙烯的重要有机化工产品。

全球约75%的环氧乙烷转化成生产聚酯纤维、树脂和防冻剂用单体乙二醇,以及多元醇,例如二乙二醇、三乙二醇和多乙二醇。

用于生产洗涤剂的乙氧基化物在环氧乙烷用途中名列第二,其他环氧乙烷衍生物有乙醇胺、溶剂和乙二醇醚。

环氧乙烷还可用于生产熏蒸剂和药物消毒剂等。

2003年全球环氧乙烷消费量为1593.4万t。

1998—2003年年均消费增长率达到5.6%,预计2003—2008年和2008—2013年又分别以4.6%和3.4%速率递增,即到2008年和2013年全球环氧乙烷需求量将分别达到1995.2万t和2358.2万t。

1生产技术1922年UCC(联碳公司)建成首套氯醇法工业装置。

1938年又建成了首套乙烯空气氧化法工业装置。

1958年Shell(壳牌公司)建成首套乙烯氧气氧化法工业装置。

目前,全球环氧乙烷专利技术大部分为Shell、美国SD(科学设计公司)和UCC三家公司所垄断,这三家公司的技术占环氧乙烷总生产能力的90%以上。

Shell、SD和UCC三家公司的乙烯氧化技术水平基本接近,但技术上各有特色。

例如在催化剂方面,尽管载体、物理性能和制备略有差异,但水平比较接近,选择性均在80%以上;在工艺技术方面都有反应部分、脱CO2、环氧乙烷回收组成,但抑制剂选择、工艺流程上略有差异。

目前国内环氧乙烷生产厂均采用乙烯氧气氧化法生产技术,基本为引进技术。

2技术发展动向2.1催化剂近年来,世界上环氧乙烷催化剂、工艺技术等方面有了新的进展。

在催化剂方面,目前已形成高活性和高选择性两大系列工业化催化剂。

高活性催化剂系列产品为S860、S861、S862、S863,具有初始反应温度低(218-225℃)、初始选择性高(81%-83%)、活性和选择性下降速率慢等特点,该系列催化剂已应用于国内外20多家采用Shell技术或其他专利技术的环氧乙烷生产装置中。

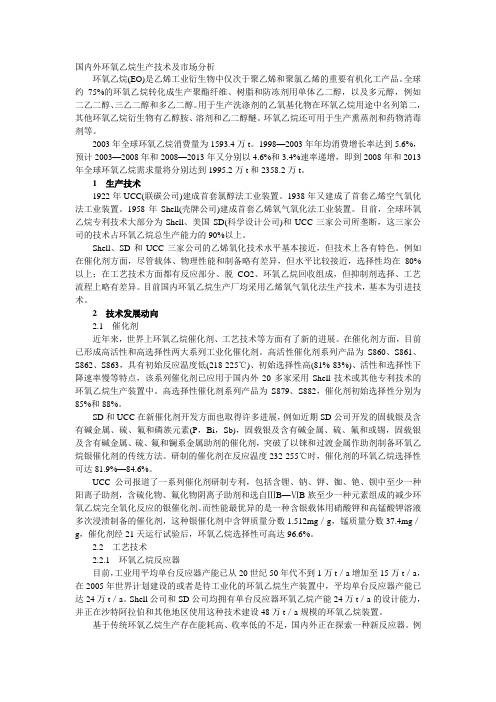

国内环氧乙烷产能

2015年国内环氧乙烷供需状况及目标消费量1、2010年国内环氧乙烷生产能力及商品量如下:2010年上半年我国EO生产企业及产能统计生产厂家名称EO商品量EOE生产能力中石油0.1 4.1中石油新疆独山子石油化工公司中石油辽阳石油化纤公司7.0 16.0中石油抚顺石油化工公司 4.0 6.5中石油吉林石油化工公司 6.0 19.5中石化1.98 5中石化北京东方石油化工有限公司中石化扬子石油化工公司10.2 24中石化上海石油化工公司12.4 52.9中石化茂名石油化工公司 2 10.43.8 7中石化天津联合化学有限公司中石化北京燕山石油化工公1.8 6.4司天津中沙大乙烯 4.0 36其他南京扬子-巴斯夫有限公司0 24辽宁北方化学工业有限公司10 20中海-壳牌石油化工有限公司 1.2 25.6浙江嘉兴三江化工有限公司12 12安徽宿州丰原生物化工有限公司4 4合计80.48 273.4 2、近期国内环氧乙烷新建和扩建产能:生产厂家名称EOE生产能力EO商品量投产时间辽阳石化商品量扩产 5 2010年吉林石化商品量扩产 5 2010年镇海石化52 10 2010年四川石化30 2 2012年盘锦辽宁北化商品量扩产10 2011年山东滕州晨龙能源有限公司6 6 2011年底(生物酒精法)金燕化工20 10合计108 49到2015年年末,我国国内环氧乙烷产能将达到381.4万吨,其中含拟建108万吨,商品量为129.5万吨,其中含拟建量49万吨。

二、2015年国内环氧乙烷需求量:2010到2015年,我国环氧乙烷将步入一个快速发展期,多家企业计划建设规模化环氧乙烷生产装置,环氧乙烷生产能力及下游产业均将快速增加,2015年我国环氧乙烷的生产能力达到381.4万吨/年商品量达到129.5万吨,国内环氧乙烷需求量将达到118万吨。

三、2015年我公司目标消费量:近年来环氧乙烷市场需求旺盛,价格居高不下,加之环氧乙烷易燃易爆,不宜长途运输,需就近原料地建设,销售和经济效益不受国外产品竞争影响,同时环氧乙烷下游产业应主动向环氧乙烷产地集中,以节省物流成本。

环氧乙烷生产技术研究与产能现状分析

环氧乙烷生产技术研究与产能现状分析摘要:环氧乙烷是我国工业生产中的一类重要的原材料,环氧乙烷的高质量、科学化的制取,对于保证化工生产的高效开展有着积极的意义。

近些年,我国应用范围较广的制取环氧乙烷的方法为氧气氧化法,不同的工厂通过反应条件优化、高效的催化剂使用对生产方法进行了不断的升级与调整。

在我国的化工市场中,环氧乙烷的产能在先进技术的支持下,也有了显著地提高。

本文就环氧乙烷生产技术与产能现状进行了详细的分析。

关键词:环氧乙烷;生产技术研究;产能现状一、直接氧化法生产环氧乙烷直接氧化法分为空气氧化法和氧气氧化法两类,这两种方法均采用固定床列管式的反应器。

现阶段,空气氧化法的基本已经不进行大规模的生产,两种方法的反应器是一类具有关键性作用的容器,与反应条件、反应功效具有密切的联系。

反应的过程基本上是相同的,包括反应、吸收、汽提以及精制等操作。

1.空气氧化法在这种方法中,氧化剂是空气,所以必须设置空气净化设备,避免将空气中的杂质带入反应容器,导致反应效果受到影响。

导致催化剂的活性下降。

应用空气法的优势在于可以实现两台或者大于两台设备的合理串联,将主反应器和副反应器合理连接,使反应器的性能有所改善。

保持催化剂的活性在一个较高的水平,具有良好的选择性,但是缺点是转化率不高,一般在百分之二十到百分之五十的范围内。

2.氧气氧化法氧气法不需要设置空气的净化系统,但是需要设置空气分离装置以及其他的氧气来源。

氧化剂是纯氧气,可以通过少量、连续的引入惰性气体实现乙烯的循环反应。

为了将气体中的二氧化碳除掉,可以通过将气体脱碳的方式来实现,最后将其通入反应器,避免二氧化碳浓度超标,使催化剂的活性受到影响。

3.方法比较不同的氧化方法有其自身的优势与弊端,必须根据实际的情况合理选择。

比较的方面有以下几点。

第一,在投资与流程方面,空气法涉及到的反应器包括空气的净化设备以及吸收塔,催化转化设备,氧气法需要分离设备和以及去除二氧化碳系统。

环氧乙烷的供需现状及发展前景

环氧乙烷的供需现状及发展前景环氧乙烷是一种重要的有机化工原料,广泛应用于化工、医药、农药、涂料等众多领域。

本文将对环氧乙烷的供需现状及发展前景进行分析。

一、环氧乙烷的供需现状分析1.供给方面:目前环氧乙烷的主要生产国包括美国、中国、荷兰、德国等。

其中,美国是环氧乙烷的最大生产国,其次是中国。

这两个国家的环氧乙烷生产能力占据了全球的很大比例。

而荷兰和德国则是环氧乙烷的主要进口国。

2.需求方面:环氧乙烷的主要应用领域包括化工、医药、农药、涂料等。

其中,化工领域是环氧乙烷的最大需求方。

化工领域对环氧乙烷的需求主要来自聚氧乙烯醇、聚醚、乙二醇等产品的生产。

医药和农药领域对环氧乙烷的需求则来自于酮类和醚类化合物的制备。

随着中国和印度等国家经济的快速发展,对化工原料的需求也在不断提高。

同时,环保意识的增强和化工产业结构优化也进一步推动了环氧乙烷的需求增加。

二、环氧乙烷的发展前景1.市场前景:随着全球经济的不断发展,环氧乙烷的需求将继续保持增长。

特别是化工、医药和农药等领域对环氧乙烷的需求会进一步提高。

同时,化工产业结构的优化和环保要求的增强也将推动环氧乙烷市场的发展。

2.技术前景:目前,环氧乙烷的生产技术已经比较成熟,主要采用酸碱催化剂法和银催化剂法。

然而,由于环氧乙烷是一种高度危险的化学品,其生产过程存在一定的安全隐患。

因此,未来环氧乙烷生产技术的研究重点将放在提高安全性和降低能耗、环境污染方面。

3.政策前景:随着环保压力的增大,各国对于化工行业的环保要求也越来越高。

政府将加大对环氧乙烷等有机化工原料的环保监管力度,推动化工企业提高环境保护意识和技术水平。

同时,政府还将加强对环氧乙烷进口和出口的监管,保障国内市场的供需平衡。

总结起来,环氧乙烷作为一种重要的有机化工原料,具有广阔的市场前景和技术前景。

随着全球经济的发展和环保要求的增加,环氧乙烷的需求将持续增长。

同时,政府和企业也将加大对环氧乙烷的技术研究和环保监管力度,推动环氧乙烷市场健康发展。

中国环氧乙烷行业产能、产量及竞争格局分析

中国环氧乙烷行业产能、产量及竞争格局分析一、环氧乙烷行业产业链环氧乙烷是乙烯工业衍生物中仅次于聚乙烯和聚氯乙烯的有机化工原料,主要用于生产乙二醇,环氧乙烷是一种重要的精细化工原料,商品环氧乙烷主要用于制造环氧乙烷衍生物一系列重要的特种化学品,广泛应用于建筑、日化、纺织、皮革、金属加工、涂料、电子、医药、农药、造纸、汽车、石油开采与炼制等众多领域。

二、中国环氧乙烷行业市场现状分析新时期我国化工产业生产技术、规模和开发情况成就显著,为工业生产提供丰富原材料。

乙烯生产过程会形成较多衍生物,如环氧乙烷。

其应用十分广泛,具有价格优势和丰富需求,近年来我国环氧乙烷产能迅速扩张,据统计,我国环氧乙烷产能从2014年的300万吨增长至2019年的463.5万吨,2014-2019年复合增长率为9.09%。

产量方面,据统计,我国环氧乙烷产量从2014年的200万吨增长至2019年的277万吨,2014-2019年复合增长率为6.73%。

目前,中国环氧乙烷主要用于生产减水剂聚醚单体、非离子表面活性剂、乙醇胺、聚醚多元醇、乙二醇醚等,其中聚羟酸减水剂占比21.93%,非离子表面活性剂占比17.85%,乙醇胺、聚醚、乙二醇醚分别占比5.61%、2.55%与1.02%。

三、环氧乙烷行业竞争格局分析近年来,中国商品环氧乙烷迅速发展,产业格局发生明显转变。

截至2018年年末,中石油、中石化两大集团的环氧乙烷产能占全国总产能的43.22%,外资合资企业及地方民营企业的环氧乙烷产能占56.78%。

随着多种企业性质的参与,环氧乙烷行业竞争格局加剧,同时环氧乙烷供应格局发生的转变,加快了环氧乙烷的市场化进程。

同其他特种化学品行业相似,环氧乙烷衍生物产能集中度不高,企业大多分散且规模有限,多数企业研发能力不强,低端产品同质化严重。

而未来伴随部分大规模新增产能的投建,部分企业资金实力雄厚,下游衍生物在产品质量及产业集中度方面都将会有明显改观。

中国环氧乙烷产能、价格及进出口分析

中国环氧乙烷产能、价格及进出口分析一、环氧乙烷产业概述环氧乙烷是一种有机化合物,化学式是C2H4O,是一种有毒的致癌物质,以前被用来制造杀菌剂。

环氧乙烷易燃易爆,不易长途运输,因此有强烈的地域性。

被广泛地应用于洗涤,制药,印染等行业。

在化工相关产业可作为清洁剂的起始剂。

在化学特性上属于杂环类化合物,是一种最简单的环醚,化学性质活泼,能与众多化合物发生开环加成反应,因此能够用于制造环氧乙烷衍生物(EOD)等一系列重要的特种化学品。

环氧乙烷生产工艺环氧乙烷生产工艺资料来源:公开资料,产业研究院整理二、环氧乙烷行业产业链1、环氧乙烷行业产业链环氧乙烷是一种重要的特种精细材料原料,下游应用领域非常广泛,涉及到国民经济的各个领域,商品流通的环氧乙烷主要用于聚醚单体/非离子表面活性剂/其他衍生物中,部分环氧乙烷并不作为商品流通。

环氧乙烷产业链示意图环氧乙烷产业链示意图资料来源:公开资料,产业研究院整理2、乙烯产量变化环氧乙烷主要的原材料为乙烯,据数据显示,2022年我国乙烯的产量为2897.5万吨,同比下降啊1.0%,产量相对稳定。

2016-2022年中国乙烯产量2016-2022年中国乙烯产量资料来源:国家统计局,产业研究院整理相关报告:产业研究院发布的《2023-2028年中国环氧乙烷行业竞争格局及市场发展潜力预测报告》三、环氧乙烷行业现状分析1、环氧乙烷行业产能近年来我国环氧乙烷的产能与产量稳中有进。

环氧乙烷产能由2016年的369万吨扩张到2021年的645万吨,产能和产量主要集中在华东地区,且头部企业产能较为集中。

2022年环氧乙烷总产能746万吨。

2016-2022年中国环氧乙烷产能2016-2022年中国环氧乙烷产能资料来源:公开资料,产业研究院整理2、环氧乙烷行业产量据统计,2021年我国环氧乙烷的产量为438万吨,较上年增加了129万吨,同比增长41.7%。

2016-2021年中国环氧乙烷产量2016-2021年中国环氧乙烷产量资料来源:公开资料,产业研究院整理2、环氧乙烷行业出口情况由于环氧乙烷在常压下沸点较低(10.7°C),易燃易爆不宜长途运输,且能够和乙二醇可以相互转化,一般来说环氧乙烷适合自产自用或就近出售。

中国环氧乙烷行业开工率、新增产能预测及价格走势

中国环氧乙烷行业开工率、新增产能预测及价格走势环氧乙烷(EO)是乙烯的下游产品,在石化产业链中是非常重要的中间产品。

世界上主流的环氧乙烷生产工艺为氧气直接氧化法,大多数环氧乙烷生产企业为炼化/石化企业,并采用环氧乙烷-乙二醇(EO/EG)联产装置。

环氧乙烷的主要下游是直接水合生产乙二醇,按照EO当量计算占50%;可作为商品量外售的环氧乙烷最大下游是聚羧酸减水剂单体,占EO总量的26%。

商品环氧乙烷产能增速较高,2020-2021年仍有大量新增产能。

《2020-2026年中国环氧乙烷行业市场运行格局及发展战略研究报告》数据显示:我国环氧乙烷产能从2009年起迎来大发展,到2019年底,我国环氧乙烷总产能为440.2万吨,十年间复合增速为19.37%;产量从73万吨增长至356万吨,复合增速为17.18%。

2019年开工率为76%。

预计2020年仍有约83万吨产能陆续投放,开工率大概率出现下滑。

环氧乙烷与乙烯、乙二醇价格联动性较高。

乙烯作为EO的直接原料,对EO的价格影响较大,从近几年的历史价格来看,两者基本呈同向波动。

EO作为生产乙二醇的中间体,国内采用EO/EG联产的企业都可在两者之间进行转产,当乙二醇利润低迷时,企业会转产EO来平衡收益,从而导致EO供给量上升、价格下降。

过去我国乙烯产能主要集中于中石油、中石化等国企,国内长期存在供给缺口,近年来国内民营大炼化蓬勃发展,叠加以煤制烯烃为代表的新型煤化工受政策支持在国内多点开花,乙烯的供给缺口正在被迅速填补。

煤头工艺冲击乙二醇价格,EG转产也将影响EO行情。

2018年以来,我国大量煤制乙二醇项目上马,随着煤头工艺的日趋成熟,煤头工艺对于乙二醇的市场冲击愈发明显。

预计2020-2021年国内一共将至少有415万吨乙二醇产能投产,其中乙烯氧化法(包括MTO路线)为120万吨,其余均为煤基合成气路线。

预计到2020年底,国内乙二醇总产能将突破1400万吨,自给率逐年提升的同时,也对乙二醇价格形成长期压力。

20240321三江化工环氧乙烷乙二醇现状及发展前景RE

20240321三江化工环氧乙烷乙二醇现状及发展前景RE 三江化工环氧乙烷乙二醇(简称环氧乙烷)是一种重要的化工原料,广泛应用于涂料、树脂、塑料、纤维、皮革等多个工业领域。

本文将从环氧乙烷的现状、产能与供需关系、应用领域以及发展前景等方面进行介绍。

一、环氧乙烷的现状环氧乙烷是一种无色、有毒的液体,主要用于合成环氧乙烷聚合物和制备乙二醇。

国内主要的环氧乙烷生产企业有三江化工、亚宝药业、泸源化工等。

其中,三江化工是国内环氧乙烷生产的龙头企业,具有较强的市场竞争力。

目前,国内环氧乙烷的产能和产量逐年增长,由于环氧乙烷在多个行业的广泛应用,市场需求也在不断增长。

然而,国内环氧乙烷的生产技术相对成熟,竞争激烈,价格波动较大。

此外,环氧乙烷属于有毒化学品,生产过程中存在较高的安全风险,需要符合严格的环保要求。

二、环氧乙烷的产能与供需关系近年来,国内环氧乙烷的产能和供应量逐渐增加,但由于环氧乙烷需求持续增长,供需矛盾相对较为突出。

根据数据显示,环氧乙烷的国内市场需求量大约在100万吨左右,而国内大部分企业的年产能均在10万吨以下,供应压力相对较大。

三、环氧乙烷的应用领域环氧乙烷主要用于生产乙二醇和制备环氧乙烷聚合物。

乙二醇是一种重要的有机化工原料,广泛应用于合成树脂、涂料、塑料、纤维等领域。

环氧乙烷聚合物是一种具有良好绝缘性和耐腐蚀性的材料,广泛应用于电子电器、汽车制造、航空航天等领域。

四、环氧乙烷的发展前景随着我国经济的快速发展,环氧乙烷的需求将继续增长。

特别是环保需求的增加,将推动环氧乙烷生产技术的升级改造,提高环氧乙烷的生产工艺和工艺水平。

此外,对于乙二醇等环氧乙烷衍生物的需求也将不断扩大。

在技术层面,环氧乙烷的生产工艺将朝着高效、低能耗、低排放的方向发展,以满足环保和可持续发展的要求。

同时,环氧乙烷的衍生物也将继续研发和创新,开拓新的应用领域。

总结而言,环氧乙烷是一种重要的化工原料,具有广泛的应用领域和市场需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年国内环氧乙烷供需状况及目标消费量

1、2010年国内环氧乙烷生产能力及商品量如下:

2010年上半年我国EO生产企业及产能统计

生产厂家名称EO商品量EOE生产能力中石油

0.1 4.1

中石油新疆独山子石油化工

公司

中石油辽阳石油化纤公司7.0 16.0

中石油抚顺石油化工公司 4.0 6.5

中石油吉林石油化工公司 6.0 19.5

中石化

1.98 5

中石化北京东方石油化工有

限公司

中石化扬子石油化工公司10.2 24

中石化上海石油化工公司12.4 52.9

中石化茂名石油化工公司 2 10.4

3.8 7

中石化天津联合化学有限公

司

中石化北京燕山石油化工公

1.8 6.4

司

天津中沙大乙烯 4.0 36

其他

南京扬子-巴斯夫有限公司0 24

辽宁北方化学工业有限公司10 20

中海-壳牌石油化工有限公司 1.2 25.6

浙江嘉兴三江化工有限公司12 12

安徽宿州丰原生物化工有限

公司

4 4

合计80.48 273.4 2、近期国内环氧乙烷新建和扩建产能:

生产厂家名

称

EOE生产能力EO商品量投产时间辽阳石化商品量扩产 5 2010年吉林石化商品量扩产 5 2010年镇海石化52 10 2010年四川石化30 2 2012年盘锦辽宁北

化

商品量扩产10 2011年

山东滕州晨龙能源有限公司6 6 2011年底(生

物酒精法)

金燕化工20 10

合计108 49

到2015年年末,我国国内环氧乙烷产能将达到381.4万吨,其中含拟建108万吨,商品量为129.5万吨,其中含拟建量49万吨。

二、2015年国内环氧乙烷需求量:

2010到2015年,我国环氧乙烷将步入一个快速发展期,多家企业计划建设规模化环氧乙烷生产装置,环氧乙烷生产能力及下游产业均将快速增加,2015年我国环氧乙烷的生产能力达到381.4万吨/年商品量达到129.5万吨,国内环氧乙烷需求量将达到118万吨。

三、2015年我公司目标消费量:

近年来环氧乙烷市场需求旺盛,价格居高不下,加之环氧乙烷易燃易爆,不宜长途运输,需就近原料地建设,销售和经济效益不受国外产品竞争影响,同时环氧乙烷下游产业应主动向环氧乙烷产地集中,以节省物流成本。

为解决下游产品发展对环氧乙烷原料的需求(现精制改造后的环氧乙烷产品总量在供给自身7.8万吨乙醇胺装置和拟合资兴建的环氧乙烷衍生品项目后将几乎没有环氧乙烷商品外销),计划根据兵器集团公司“十二五”炼油规划思路,同步配套建设新的环氧乙烷装置。

根据兵器集团公司新建1000万吨/年炼油、80万吨/年乙烯工程项目规划,规划配套建设30万吨/年环氧乙烷装置。

按以目前规划的“十二五”环氧乙烷下游9个产品链项目分析,需新消耗环氧乙烷原

料25.16万吨,现有7.8万吨乙醇胺装置需用原料5.85万吨,则共需环氧乙烷原料31.01万吨。

以30万吨环氧乙烷装置建成后新增26.3万吨环氧乙烷,加之现有装置共可提供43.86万吨环氧乙烷原料,则满足下游产品原料用量后,尚有12.85万吨商品环氧乙烷可供市场销售。

目标销售商品量为11.5万吨。

综上,“十二五”规划,将新建1000万吨/年炼油、80万吨/年乙烯工程项目规划,规划配套建设30万吨/年环氧乙烷装置以后,可提供环氧乙烷43.86万吨,其中内供需31.01万吨,外供商品量为

12.85万吨。

四、采取措施:

为保证2015年环氧乙烷商品量实现销售,现在采取措施如下:

1、大力发展环氧乙烷下游合作项目,由于环氧乙烷产品的特殊性,匀均平稳定的用货将是未来的主要销售模式,因此,发展环氧乙烷下游合作,保证产品的均匀销售将是未来的主要销售模式。

2、市场调研:在产品投入市场之前,对国内、国际等用户消费情况和行业消费状况、供需状况等进行调研,建立较为完善的用户资料档案,区分出重点用户和一般用户,为未来的营销工作确定目标市场提供依据。

通过用户走访、调查、分析、深入了解用户的经营状况可以与用户签订意向性协议,确定未来的目标市场。

3、人员配置和培训。

根据未来的市场的需要对人员进行合理配置,并对营销人员进行培训,培训要求要全面,培训合格才可以进行营销工作。

4、制定科学营销策略。

在未来的营销工作中,结合国内外同类产品的市场供需状况,针对不同的区域,并结合我公司的生产状况及我公司的优势和劣势的不同,制定我公司科学的营销策略和营销方案,并结合市场的变化进行科学调整,在未来的市场营销中处于主动地位。

5、产品宣传。

为提高公司产品的知名度,促进产品销售,在未来产品投入市场之前要做好产品宣传,包括广告宣传、创立品牌等方式对产品投入市场前期准备。

6、充分依靠北化总营销平台,依托北化总公司完善的营销网络,快速及时的将产品销售到目标用户,并提供优良的售后服务,北化总目前拥有一支经验丰富,开拓能力强的营销队伍,在未来的市场营销工作中,要紧密依靠北化总营销优势,充分发挥北化总作为,确保公司产品全面覆盖目标客户。