eviews的相关计量经济学操作

计量经济学EViews操作

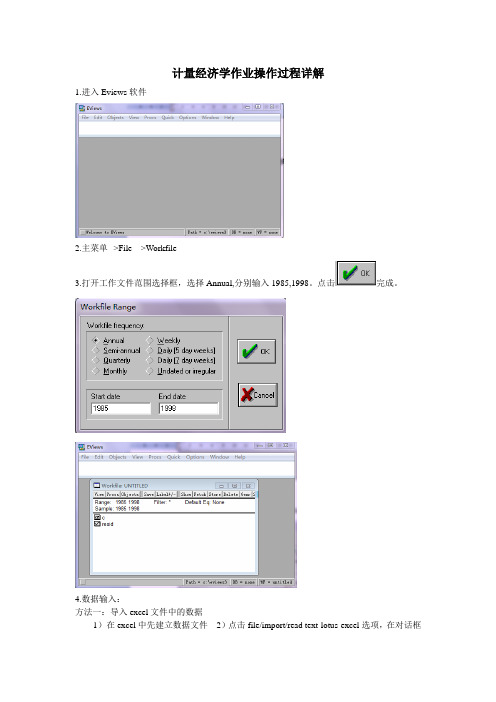

计量经济学作业操作过程详解1.进入Eviews软件2.主菜单-->File--->Workfile3.打开工作文件范围选择框,选择Annual,分别输入1985,1998。

点击完成。

4.数据输入:方法一:导入excel文件中的数据1)在excel中先建立数据文件2)点击file/import/read text-lotus-excel选项,在对话框中选择已建立的excel文件4)打开后,在新的对话框中输入想要分析的变量名称,然后点击OK即可。

此时工作文件中出现变量图标。

方法二:手工数据输入主菜单--->Quick----->Empty Group分别输入变量Y、GDP的数据。

点击obs后面的灰色格子中分别输入Y、GDP。

(方法一:一个一个输入方法二:在Excel中输入完再复制粘贴)5.主菜单---->Quick----->Estimate Equation打开估计模型对话框,输入Y C GDP ,(如上图所示,注意字母之间要有空格)点击OK键。

得出Eviews的估计结果:β(上面还要带个帽子,电脑打不出来),26.95415为1β。

其中12596.27为0第五步可以直接输入LS Y C GDP 等出结果6.一元线性回归模型的预测1)在工作文件主窗口点击procs/change workfile range(改变范围),弹出对话框,在对话框的end date栏中输入预测值的时间或序号,点击OK2)在工作文件窗口中双击解释变量文件,在变量窗口中点击edit+/-键,进入编辑模式,在变量窗口底端输入新序号的数值,再点击edit+/-键,关闭编辑模式3)再次进行估计,点击quick/estimate equation,在对话框中输入方程,注意样本范围应不包括新序号,点击OK得到估计结果4)点击结果窗口中的forecast键,产生对话框,在对话框中选择样本范围,点击OK可得预测曲线图。

计量经济学EVIEWS软件学习

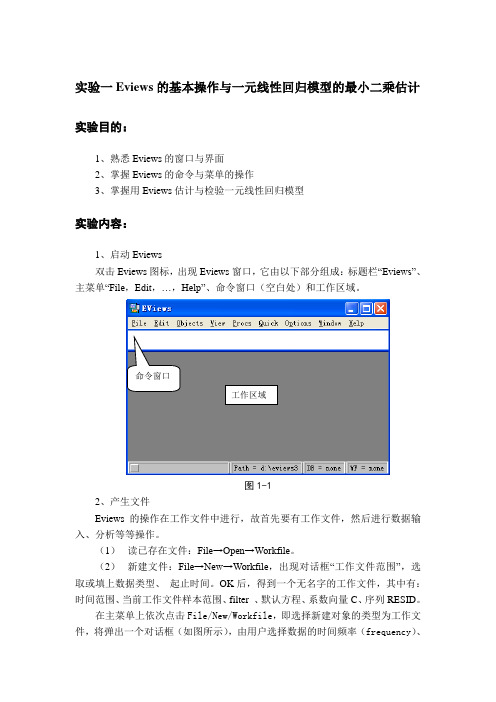

实验一Eviews的基本操作与一元线性回归模型的最小二乘估计实验目的:1、熟悉Eviews的窗口与界面2、掌握Eviews的命令与菜单的操作3、掌握用Eviews估计与检验一元线性回归模型实验内容:1、启动Eviews双击Eviews图标,出现Eviews窗口,它由以下部分组成:标题栏“Eviews”、主菜单“File,Edit,…,Help”、命令窗口(空白处)和工作区域。

命令窗口工作区域图1-12、产生文件Eviews的操作在工作文件中进行,故首先要有工作文件,然后进行数据输入、分析等等操作。

(1)读已存在文件:File→Open→Workfile。

(2)新建文件:File→New→Workfile,出现对话框“工作文件范围”,选取或填上数据类型、起止时间。

OK后,得到一个无名字的工作文件,其中有:时间范围、当前工作文件样本范围、filter 、默认方程、系数向量C、序列RESID。

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框(如图所示),由用户选择数据的时间频率(frequency)、起始期和终止期。

图1-2工作文件对话框其中, Annual——年度 Monthly——月度Semi-annual——半年 Weekly——周Quarterly——季度 Daily——日Undated or irregular——非时序数据选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日前1985和1998。

然后点击OK按钮,将在EViews 软件的主显示窗口显示相应的工作文件窗口(如图所示)。

图1-3工作文件窗口工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C(保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

(3)命令方式新建文件在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。

如何用EViews进行计量经济学分析

如何用EViews进行计量经济学分析EViews是一个功能强大的计量经济学软件,广泛应用于经济学和金融学领域。

本文将介绍如何使用EViews进行计量经济学分析。

一、EViews的基本功能和特点EViews是一款广泛用于经济学分析的软件,具有以下几个特点:1. 数据管理:EViews可以方便地导入、处理和管理各种类型的数据,包括时间序列数据和截面数据。

2. 统计分析:EViews提供了丰富的统计分析和计量经济学方法,如描述统计、回归分析、时间序列分析等。

3. 模型建立:EViews支持各种经济模型的建立和估计,如线性回归模型、ARMA模型、VAR模型等。

4. 图表展示:EViews具有强大的图表绘制功能,可以帮助用户直观地展示数据和分析结果。

二、使用EViews进行计量经济学分析的步骤下面将以线性回归模型为例,介绍如何使用EViews进行计量经济学分析。

1. 导入数据首先,将需要分析的数据导入EViews。

通过点击"File"菜单,选择"Import",然后选择合适的数据文件类型进行导入。

2. 创建工作文件在导入数据后,可以创建一个新的工作文件,以便进行后续的分析和建模操作。

点击"File"菜单,选择"New",然后选择"Workfile"创建一个新的工作文件。

3. 创建方程在工作文件中,可以创建一个回归模型方程。

点击"Quick"菜单,选择"Estimate Equation",然后在弹出的对话框中输入回归方程的表达式和变量。

4. 估计模型在创建回归方程后,可以进行模型的估计。

点击"EViews"菜单,选择"Estimate Equation",然后选择适当的估计方法和设置。

5. 解释结果估计模型后,EViews将显示回归结果的详细报告。

【能源消费】EViews计量经济学实验

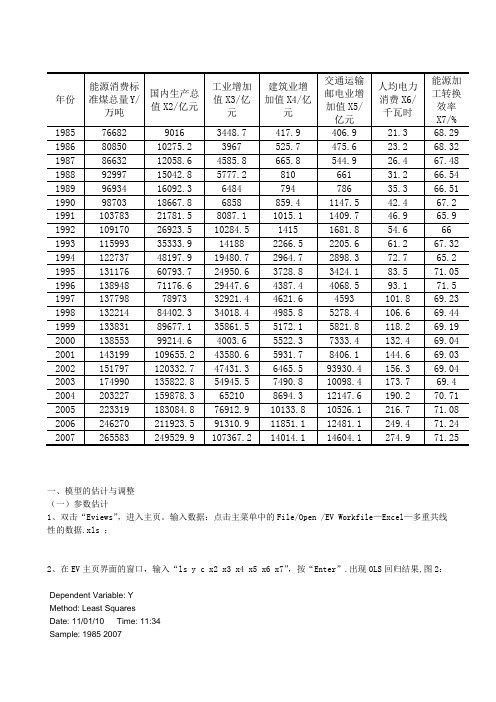

一、模型的估计与调整(一)参数估计1、双击“Eviews”,进入主页。

输入数据:点击主菜单中的File/Open /EV Workfile—Excel—多重共线性的数据.xls ;2、在EV主页界面的窗口,输入“ls y c x2 x3 x4 x5 x6 x7”,按“Enter”.出现OLS回归结果,图2:Dependent Variable: YMethod: Least SquaresDate: 11/01/10 Time: 11:34Sample: 1985 2007Included observations: 23Variable Coefficient Std. Error t-Statistic Prob.C 168326.2 108641.0 1.549381 0.1408 X2 -0.142290 0.763550 -0.186353 0.8545 X3 0.503108 0.248552 2.024157 0.0600 X4 8.294237 10.43112 0.795143 0.4382 X5 -0.203037 0.111019 -1.828841 0.0861 X6 233.9125 388.5188 0.602062 0.5556 X7-1373.3761588.868-0.8643730.4002R-squared0.980436 Mean dependent var 139364.6 Adjusted R-squared 0.973099 S.D. dependent var 51705.05 S.E. of regression 8480.388 Akaike info criterion 21.17469 Sum squared resid 1.15E+09 Schwarz criterion 21.52028 Log likelihood -236.5089 F-statistic 133.6365 Durbin-Watson stat 1.380303 Prob(F-statistic)0.000000由此可见,该模型的可决系数为0.995,修正的可决系数为0.993,模型拟和很好,F 统计量为701.47,模型拟和很好,回归方程整体上显著。

计量经济软件eviews使用指导及示例演示(收藏精品)

第一部分 Eviews简介Eviews是Econometrics Views的缩写,直译为计量经济学观察,通常称为计量经济学软件包。

1、Eviews是什么Eviews是美国QMS公司研制的在Windows下专门从事数据分析、回归分析和预测的工具。

使用Eviews可以迅速地从数据中寻找出统计关系,并用得到的关系去预测数据的未来值。

Eviews的应用范围包括:科学实验数据分析与评估、金融分析、宏观经济预测、仿真、销售预测和成本分析等。

Eviews是专门为大型机开发的、用以处理时间序列数据的时间序列软件包的新版本。

Eviews的前身是1981年第1版的Micro TSP。

目前最新的版本是Eviews4.0。

我们以Eviews3.1版本为例,介绍经济计量学软件包使用的基本方法和技巧。

虽然Eviews是经济学家开发的,而且主要用于经济学领域,但是从软件包的设计来看,Eviews的运用领域并不局限于处理经济时间序列。

即使是跨部门的大型项目,也可以采用Eviews进行处理。

Eviews处理的基本数据对象是时间序列,每个序列有一个名称,只要提及序列的名称就可以对序列中所有的观察值进行操作,Eviews允许用户以简便的可视化的方式从键盘或磁盘文件中输入数据,根据已有的序列生成新的序列,在屏幕上显示序列或打印机上打印输出序列,对序列之间存在的关系进行统计分析。

Eviews具有操作简便且可视化的操作风格,体现在从键盘或从键盘输入数据序列、依据已有序列生成新序列、显示和打印序列以及对序列之间存在的关系进行统计分析等方面。

Eviews具有现代Windows软件可视化操作的优良性。

可以使用鼠标对标准的Windows 菜单和对话框进行操作。

操作结果出现在窗口中并能采用标准的Windows技术对操作结果进行处理。

此外,Eviews还拥有强大的命令功能和批处理语言功能。

在Eviews的命令行中输入、编辑和执行命令。

在程序文件中建立和存储命令,以便在后续的研究项目中使用这些程序。

计量经济学---EViews的基本操作案例

说明总离差平方和的99.88%被样本回归直线解释,仅有0.12%未被解释,因此,样

本回归直线对样本点的拟合优度很高。也即用人均年收入解释消费性支出变化效 果很好。

回归系数显著性检验(t检验)

提出原假设H0:β 1=0 备择假设H1:β 1≠0

取显著性水平α =0.05,在自由度为v=17-2=15下,查t分布表,得:t

R² =0.998726

F=12952.03 n=17 DW=1.025082

(7)回归预测

点估计。假定预测出2002年、2003年的平均每人年收入分别为

X2002=6932.91元,X2003=7334.37元。预测Ŷ2002,Ŷ2003的值。

将X2002=6932.91,X2003=7334.37代入估计的回归方程的点估计值 Ŷ2002=132.0125+0.768761*6932.91=5461.76(元)

(3)画散点图

确定了模型后,需要在直观上初步探明变量之间的相互关系,

为此,以人均年收入为横轴,以人均年消费支出为纵轴,描 出样本变量观测值的散点分布图。如下图所示:

根据上图散点分布情况可以看出,在1985~2001年期间,我国城镇

居民人均年消费和可支配收入之间存在较为明显的线性关系。

(4)显示估计结果Fra bibliotekTHANKS

利用Eviews的最小二乘法程序,输出的结果如下: Dependent Variable(从属变量):Y Method:Least Squares(最小二乘法) Sample:1985 2001 Included observations:17

(5)模型检验

可决系数检验:R² =1-ESS/TSS=0.9988

Xi——表示城镇居民人均年收入水平 ui——表示随机误差项 现给定样本观测值(Xi,Yi),i=1,2,…,17,n=17为样本容量。则建立样 本回归模型:Yi=β0+β1Xi+ei 其中,β0,β1分别为β0、β1的估计值,ei为残差项。样本回归方程: Ŷi=β0+β1Xi 其中,Ŷi表示样本观测值Yi的估计值。

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

计量经济学软件eviews的使用方法第四章基本数据处理

第四章基本数据处理§4.1 数据对象本章重点讨论序列和组的操作,矩阵、向量和标量留到Command and Programming Reference中讨论。

1、序列建立序列对象:⑴点击EVIEWS主菜单中的Objects/New Object,然后选择Series即可;⑵点击EVIEWS主菜单中的Objects/Generate Series,键入一个表达式,可形成一个新的序列。

编辑序列:点击序列名称或Show可以显示序列数据,然后点击Edit+/-按钮,可切换编辑状态。

当处于可编辑状态时,可修改数据,按回车确定。

改变表单显示:一般是竖行显示,点击Wide+/-按钮,可切换成表格显示状态。

改变样本区间:点击Smpl+/-按钮,可切换序列的样本区间为当前样本区间或工作区样本区间。

在序列中插入或删除观测值:选中要插入或删除的单元,然后点击InsDel按钮,可以插入或删除。

2、组建立组对象:⑴点击EVIEWS主菜单中的Objects/New Object,然后选择Group,键入序列表即可;⑵选择组名和序列名后,点击Show,可形成一个新的组。

编辑:点击组名称或Show可以显示组中的数据,然后点击Edit+/-按钮,可切换编辑状态。

当处于可编辑状态时,可修改数据,按回车确定。

改变样本区间:点击Smpl+/-按钮,可切换序列的样本区间为当前样本区间或工作区样本区间。

§4.2 样本1.工作文件样本工作文件的样本区间是建立工作区时设定的,重新设定,双击Range后的时间区间。

2.改变当前样本区间点击工作文件中的Objects/Sample或Sample钮,也可双击Sample后的样本区间,然后在对话框输入时间,可输入条件,使用数学表达式及AND、OR逻辑表达式。

3、命令方式改变当前样本区间如Smpl 1980:1 2000:4 IF RC>3.6§4.3 输入数据1.键盘输入在主菜单下,选择Quick/Empty Group(Edit Serirs)打开一个新序列后,在编辑状态下,通过键盘输入数据,并给定一个序列名。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

、异方差 检验:首先做出相应的Is模型,

White检验:在

Heteroskedastici tyTest:White

中检验p值,如果p.f值小于0.05则表示有异方差,反之没有异方差

G—Q检验

20对数据中在上方输入

排序

选出1~7*做回归

得出Sum squared

其他次的相关性可以由Im检验得到(小于0.05即有序列相关性)。

自相关的检验还有view/residual/conQ

做出如图所示的表

修正方法 杜宾两步法: 进行如下的Is估计

可得: 将p的值带入查分模型

如下输入:

结果如下:

d.w含糊可以用lm检验其是否任然具有相关性。

用b(贝塔)0/(1-p)p=之前的0.6278或者是第一次的1-d.w/2

进行来说规划即可 这时会去掉其异方差性

二、多重共线性 对数据建模ls分析数据看哪个每个解释变量的f值,检验其是否有多重共线性

求其相关系数矩阵“

大于0.8说明两者之间有激情。 修正方法: 逐步回归 先对每一个进行ls分析建模 然后取出对y影响最大的做为基础 然后更具其相关系数大小排序,用 做出先关的检验,选择加入的元素 如上图就是加入了x3三、序列相关性 同样的ls对其d.w做出分析,如果接近2则没有一次相关,若出了范围则有相应的相关 性

最小二乘法

输入如下

结果差分法

直接输入:

同样也可知取出了其序列相关性

made by M.J.

resid

同样再输入smpl 14 20/ls y c x

得出第二个rss

用rss(1)/rss(2)做f检验

其他检验方式中用genr定义变量进行回归分析

确定最大的r2等值来确定其异方差形式

?

修正方法

加权最小2

定义e1为相应的resid (e)

在ls规划时将opion中的weight设为abs(e1)