成本管理-第七章成本管理 精品

07 第七章 标准成本法 成本管理会计 孟焰版

中央财经大学 · 会计学院 ·管理会计系

三、制造费用标准成本的制定 固定制造费用分配率=固定制造费用预算/标准总工时 变动制造费用分配率=变动制造费用预算/标准总工时 制造费用标准成本可以按照以下公式确定: 固定制造费用标准成本=固定制造费用分配率×标准工时 变动制造费用标准成本=变动制造费用分配率×标准工时

中央财经大学 · 会计学院 ·管理会计系

泰勒(Frederick. Taylor)于1911年出版了《科学管 理的原则和方法》一书,标志着企业管理新时代的 诞生。泰勒等工程师以提高生产和工作效率为目的, 进行了工作分析和动作、时间的研究,提出企业应 该把生产经营中一切可以避免的损失和浪费尽可能 压缩到最低限度,为了实现这个目标,在管理上要 求企业实行“最完善的计算和监督制度”。科学管 理在会计上的实施主要是通过科学的制定标准成本、 严格的执行预算控制和差异分析来体现,这是会计 为配合泰勒制的广泛实施,在计算和监督方面所取 得的重大进展。标准成本法的应用是会计发展史上 的一个重要事件,为会计直接服务于企业管理开辟 了一条崭新的道路

中央财经大学 · 会计学院 ·管理会计系

第四节 成本差异的账务处理

1、在标准成本制度下,“原材料”、“生产成 本”、“半成品”、“产成品”、“销售成本” 等账户的借方和贷方都以标准成本登记。 2、根据各种差异的名称,分别建立专门的成本差 异账户,以登记实际发生的成本差异,其中每 个账户的借方登记发生的超支差异,贷方登记 发生的节约差异。

中央财经大学 · 会计学院 ·管理会计系

2、纯差异与混合差异 (1)纯差异 (2)混合差异 对混合差异的处理有三种方法: 1)将混合差异分离出来,单独列示,不由具体的责任成 本部门负责; 2)将混合差异按项平均或按比重在各种纯差异之间进行 分配; 3)为简化计算,不单独计算混合差异,而是将其直接归 于某项差异。标准成本法下,对混合差异的处理采用 了第三种做法,将其计入了价格差异。

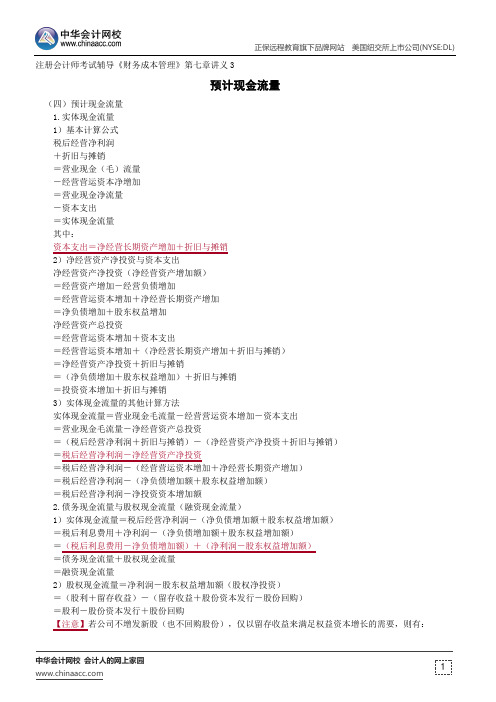

预计现金流量--注册会计师辅导《财务成本管理》第七章讲义3

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第七章讲义3预计现金流量(四)预计现金流量1.实体现金流量1)基本计算公式税后经营净利润+折旧与摊销=营业现金(毛)流量-经营营运资本净增加=营业现金净流量-资本支出=实体现金流量其中:资本支出=净经营长期资产增加+折旧与摊销2)净经营资产净投资与资本支出净经营资产净投资(净经营资产增加额)=经营资产增加-经营负债增加=经营营运资本增加+净经营长期资产增加=净负债增加+股东权益增加净经营资产总投资=经营营运资本增加+资本支出=经营营运资本增加+(净经营长期资产增加+折旧与摊销)=净经营资产净投资+折旧与摊销=(净负债增加+股东权益增加)+折旧与摊销=投资资本增加+折旧与摊销3)实体现金流量的其他计算方法实体现金流量=营业现金毛流量-经营营运资本增加-资本支出=营业现金毛流量-净经营资产总投资=(税后经营净利润+折旧与摊销)-(净经营资产净投资+折旧与摊销)=税后经营净利润-净经营资产净投资=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-(净负债增加额+股东权益增加额)=税后经营净利润-净投资资本增加额2.债务现金流量与股权现金流量(融资现金流量)1)实体现金流量=税后经营净利润-(净负债增加额+股东权益增加额)=税后利息费用+净利润-(净负债增加额+股东权益增加额)=(税后利息费用-净负债增加额)+(净利润-股东权益增加额)=债务现金流量+股权现金流量=融资现金流量2)股权现金流量=净利润-股东权益增加额(股权净投资)=(股利+留存收益)-(留存收益+股份资本发行-股份回购)=股利-股份资本发行+股份回购【注意】若公司不增发新股(也不回购股份),仅以留存收益来满足权益资本增长的需要,则有:。

折现现金流量模型的应用--注册会计师辅导《财务成本管理》第七章讲义4

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

注册会计师考试辅导《财务成本管理》第七章讲义4

折现现金流量模型的应用

(三)折现现金流量模型的应用

1.实务中大多使用实体现金流量模型,因股权成本受资本结构影响较大,而加权平均资本成本受资本结构影响较小。

股权价值=实体价值-净债务价值=实体价值-(金融负债价值-金融资产价值)

2.债务价值的确定方法

1)标准方法:现金流量折现法

2)简单方法:账面价值法

【例题3·计算分析题】B公司是一家高技术企业,具有领先同业的优势。

20×0年每股销售收入20元,预计20×1~20×5年的销售收入增长率维持在20%的水平上,到20×6年增长率下滑到3%并将持续下去。

目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。

20×0年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。

为支持销售每年增长20%,资本支出和营运资本需同比增长,折旧费也会同比增长。

企业的目标投资结构是净负债占10%,股权资本成本是12%。

目前每股收益4元,预计与销售同步增长。

要求:计算目前的每股股权价值。

[答疑编号5796070402]

『正确答案』

B公司股权价值可计算如下:。

成本管理会计学第7章

(12000)

10200

在亏损产品停产后,闲置的厂房、设备等固定资产可以出租时,只要出租净收入(指租金收入扣除合 同规定的应由出租者负担的某些费用后的余额)大于亏损产品所提供的贡献毛益额,这时也应考虑停止

亏损产品生产而采用出租的方案。

综上所述,在不改变生产能力的短期决策中,固定成本一般不变,因而可以把固定成本排除在决策考虑 因素外(但专属固定成本必须考虑),只需要比较各方案的贡献毛益额即可选择最优方案。

(3)在生产、销售条件允许的情况下,大力发展能够提供贡献毛益额的亏损 产品,也会扭亏为盈,并使企业的利润大大增加。 【例7-6】依【例7-5】,假定光华公司将甲产品的销售收入由1800元提高到 3600元(假设固定成本分摊额不变),则企业将盈利3000元(其中甲产品将盈利100 元),有关计算如表7—13所示。

丁产品剩余贡献毛益总额的计算如下: 丁产品销售收入=500×150=75000(元) 丁产品变动成本=500×110=55000(元) 丁产品贡献毛益额=75000-55000=20000(元) 丁产品专属固定成本=12000(元) 丁产品剩余贡献毛益额=20000-12000=8000(元) 从上述计算可以看出,丁产品提供的剩余贡献毛益额大于甲产品提供的贡 献毛益额7600元(8000-400),说明转产丁产品比继续生产甲产品更加有利可图, 此时企业利润总额将增至10200元,增加利润7600元(如表7—12所示)。

丁 240 9 5 4

项目产品名称 预计销售数量(件) 售价 单位变动成本 单位贡献毛益

贡献毛益总额

540

960

丁产品的贡献毛益额大于丙产品的贡献毛益额420元(960-

540)。可见,生产丁产品优于丙产品。

财务与成本管理第七章练习与答案

财务与成本管理第七章练习与答案2014年注会《财务成本管理》第七章练习及答案一、单项选择题1.某公司2011年税前经营利润为2000万元,所得税率为30%,折旧与摊销100万元,经营现金增加20万元,其他经营流动资产增加480万元,经营流动负债增加150万元,经营长期资产增加800万元,经营长期债务增加200万元,利息40万元。

该公司按照固定的负债率40%为投资筹集资本,则股权现金流量为()万元。

A.862B.802C.754D.6482.A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

A.7407B.7500C.6407D.89073.利用相对价值法进行企业价值评估时()。

A.按照市价/净利比率模型可以得出目标企业的内在价值B.运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算C.相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值D.运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以企业实际市盈率计算4.少数股权价值如果低于控股权价值,说明控股权溢价()。

大于0小于0不存在大于清算价值5.如果企业终止运营,此时企业的清算价值应当是()。

A. 资产的相对价值B. 资产未来现金流量的现值C. 资产的账面价值D. 资产的变现价值6.某公司2012年的销售收入为2000万元,净利润为250万元,利润留存率为50%,增长率为3%。

该公司的β为1.5,国库券利率为4%,市场平均风险股票的收益率为10%,则该公司的本期收入乘数为()。

A.0.64B.0.625C.1.25D.1.137.某公司2011年末金融负债500万元,金融资产200万元,股东权益1200万元;2012年末金融负债1000万元,金融资产300万元,股东权益1300万元,则2012年净投资为()万元。

第七章项目成本管理_知识点思维导图

能够影响成本管理的组织文化和组织结构;

输入

事业环境因素

市场条件,决定着在当地及全球市场上可获取哪些产品、服务和成果; 货币汇率,用于换算发生在多个国家的项目成本 发布的商业信息,经常可以从商业数据库中获取资源成本费率及相关信息,而这些数据库动态跟踪具有相应技能的人力资源的成本数据,也提供材料与设备的标准成本数据;还可以从卖方公布的价格清单中获取相关信息

备选方案分析

会议

计量单位

精确度

准确度

输出

成本管理计划

组织程序链接 控制临界值

绩效测量规则

报告格式

其他细节

7.2 估算成本

定义:对完成项目活动所需货币资源进行近似估算的过程 作用:确定项目所需的资金

根据需要在整个项目期间定期开展

粗略量级估算

启动阶段:其准确度区间为 −25% 到 +75% 细化后:可缩小至 −5% 到 +10%

储备分析

是一种为了实现特定的管理目标,剩余资源的使用必须达到的成本绩效指标,完成剩余工作所需的成本与剩余预算之比

如果 BAC 已明显不再可行,则项目经理应考虑使用预测的 EAC。经过批准后,就用 EAC 取代 BAC

项目管理信息系统,可为管理成本提供多种方案;

不同地区的生产率差异,可能会对项目成本造成巨大影响

财务控制程序(如定期报告、必需的费用与支付审查、会计编码及标准合同条款等);

组织过程资产

历史信息和经验教训知识库; 财务数据库;

现有的正式和非正式的与成本估算和预算有关的政策、程序和指南

专家判断

工具与技术

数据分析

完工估算(EAC)

假设将按预算单价完成 ETC 工作

EAC = AC +(BAC – EV) 承认AC(不论好坏),但是完工预算BAC不变 纠正未来工作中实际单价和计划单价的偏差,这种偏差叫非典型偏差

成本管理会计学第7章

第七章 短期成本与经营决策

.

1

目录

CONTENTS

7.1 品种决策 7.2 生产组织决策 7.3 定价决策

.

2

7.1

品种决策

.

3

7.1.1 生产何种新产品

品种决策旨在解决生产什么产品的问题,例如,生产何种 新产品、亏损产品是否停产、零部件是自制还是外购、半成 品(或联产品)是否需要进一步加工等。在品种决策中,经常以 成本作为判断方案优劣的标准,有时也以贡献毛益额作为判断 标准。

表7—1 产品数据资料

单位:元

项目产品名 甲

乙

丙

丁

称

产销数量(件) 300

200

180

240

售价

10

8

6

9

单位变动成 4

5

3

5

本

只要分别计算丙、丁产品能够提供的贡献毛益额(如表7—2所示),加以对比,便可

作出决策。

.

7

表7—2 丙、丁产品贡献毛益额 单位:元

项目产品名称

丙

丁

预计销售数量(件)

180

-

丁 2160 1200 960

-

合计 6760 3400 3360

1800 1560

.

10

【例7-2】如果【例7-1】中丙产品有专属固定成本(如专门设置设备的折旧)180 元,丁产品有专属固定成本650元,则有关分析如表7—5所示。

表7—5 专属固定成本的影响 单位:元

项目产品名称

丙

丁

贡献毛益额

.

4

贡献毛益分析法

在成本性态分类的基础上,通过 比较各备选方案贡献毛益的大 小来确定最优方案的分析方法 。

6-PMOK第七章-项目成本管理

第7章项目成本管理知识点梳理7.0 理解成本管理1、成本管理的目标:在批准的预算内把项目做完;2、成本的分类(1)第一种分法:a. 直接成本:由一个特定项目引起的成本;b. 间接成本:整个组织运营成本的一部分;(2)第二种分法:固定成本:不随产量变化的成本;可变成本:和产量相关的成本;(3)第三种分法:沉没成本:项目已经花费的成本(4)第四种分法:机会成本:选择了一种方案,放弃了另一种方案,所放弃的方案能带来的所有潜在收益;3、全生命周期成本项目在生命周期中的全部成本(一种思想);4、盈亏平衡分析盈亏平衡点:销售收入曲线与可变成本曲线的交点;5、折旧:固定资产在当期生产中转移的价值;6、两种折旧的方法(1)一般折旧法(2)加速折旧法7、一般折旧法(1)直线法公式:每年折旧额= (原值-净残值)/预计使用年限(2)工作量法公式:单位工作量折旧额= (原值-净残值)/预计总工作量8、加速折旧法(1)双倍余额法a. 年折旧率= 2/预计使用年限* 100%b. 年折旧额= (原值-已提累计折旧)*年折旧率c. 最后两年按照直线法折旧(注意;双倍余额法用原值进行计算,而不是用原值减净残值进行计算)9、年数总和法年折旧率= (折旧年限- 已使用年数)/[折旧年限*(折旧年限+1)÷2] 年折旧额= (原值-净残值)*年折旧率(此处:年折旧率公式的分母是折旧年限的年数之和;分子是尚可使用年数)10、学习曲线:随产量的增多,单位产出所需的劳动时间会减少,单位生产成本会降低。

11、收益递减规律(边际收益递减规律):随着某种生产要素的投入增加到一定数量后,投入带来的边际收益会减少。

12、项目成本管理知识领域的4个过程:1)规划成本管理2)估算成本3)制定预算4)控制成本7.1 规划成本管理1、输入、工具、输出2、项目筹资的战略方法(7.1.2.2分析技术部分):(1)自筹资金;(2)股权投资;(3)借贷投资;3、筹集项目资源的方法:(1)自制;(2)采购;(3)租用或租赁;4、成功管理计划中要规定的内容:(1)计量单位;(2)精确度;(3)准确度;(4)组织程序链接;(5)控制临界值;(6)绩效测量规则;(7)报告格式;(8)过程描述;(9)其他细节;7.2 估算成本1、输入、工具、输出2、成本估算对象(1)人工;(2)材料;(3)设备;(4)服务;(5)设施;(6)通货膨胀补贴;(7)融资成本;(8)应急成本;3、三点估算方法(1)三个成本⏹最可能成本(cM)⏹最乐观成本(cO)⏹最悲观成本(cP)(2)计算预期成本的两个公式⏹三角分布cE= (cO + cM + cP) / 3⏹贝塔分布cE = (cO + 4cM + cP) / 64、储备分析两种储备:(1)应急储备:应对已知-未知风险,在成本基准里(2)管理储备:应对未知-未知风险,不在成本基准里5、两种质量成本(1)一致性成本:为防止失败而进行的检测、预防措施所带来的成本;(2)非一致性成本:已经失败,采取纠正措施而产出的成本;7.3 制定预算1、输入、工具、输出2、成本汇总步骤:(1)把成本估算汇总到WBS 中的工作包;(2)工作包汇总至WBS 更高层次(如控制账户); (3)最终得出整个项目的总成本。

现金流量折现模型的应用--注册会计师考试辅导《财务成本管理》第七章讲义4

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册会计师考试辅导《财务成本管理》第七章讲义4现金流量折现模型的应用【知识点4】现金流量折现模型的应用(一)股权现金流量模型的应用1.永续增长模型永续增长模型假设企业未来长期稳定、可持续地增长。

永续增长模型的一般表达式如下:永续增长模型的特例是永续增长率为0,即零增长模型。

【例7—2】A 公司是一个规模较大的跨国公司,目前处于稳定增长状态。

2001年每股净利润为13.7元。

根据全球经济预期,长期增长率为6%,预计该公司的长期增长率与宏观经济相同,为维持每年6%的增长率,需要每股股权本年净投资11.2元。

据估计,该企业的股权资本成本为10%。

请计算该企业2001年每股股权现金流量和每股股权价值。

[答疑编号3949070401]『正确答案』每股股权现金流量=每股净利润—每股股权本年净投资=13.7—11.2=2.5(元/股) 每股股权价值=(2.5×1.06)/(10%—6%)=66.25(元/股)如果估计增长率为8%,每股股权本年净投资不变,则每股股权价值为:(2.5×1.08)/(10%—8%)=135(元/股)此结果,似乎可以得出结论,增长率的估计对于股权价值的影响很大。

其实不然,因为,企业的增长是需要净投资的支撑的,高增长需要较多的净投资,低增长需要较少的净投资。

假设为维持8%的增长率,每股股权净投资需要达到12.4731元,则:每股股权现金流量=13.7—12.4731=1.2269(元)每股股权价值=(1.2269×1.08)/(10%—8%)=66.25(元)【例·多选题】(2006年考题)以下关于企业价值评估现金流量折现法的表述中,错误的有( )。

A.预测基数应为上一年的实际数据,不能对其进行调整B.预测期是指企业增长的不稳定时期,通常在5至7年之间。

后续期现金流量的确定--注册会计师考试辅导《财务成本管理》第七章讲义2

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第七章讲义2后续期现金流量的确定(四)后续期现金流量的确定至此为止,我们研究的是预测期的现金流量问题。

接下来,我们研究后续期现金流量问题。

在稳定状态下,实体现金流量、股权现金流量的增长率和销售收入的增长率相同,因此,可以根据销售增长率估计现金流量增长率。

【例·单选题】下列关于企业价值评估的表述中,正确的有()。

A.实体现金流量是企业可提供给全部投资人的税后现金流量之和B.股利现金流量=实体现金流量-债务现金流量C.在稳定状态下实体现金流量增长率一般不等于销售增长率D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率[答疑编号3949070201]『正确答案』A『答案解析』选项B中应该把“股利现金流量”改为“股权现金流量”;在稳定状态下实体现金流量增长率、股权现金流量增长率等于销售收入增长率,所以选项C、D不正确。

【例·计算题】DBX公司目前正处在高速增长的时期,2000年的销售增长了12%。

预计2001年可以维持12%的增长率,2002年开始逐年下降,每年下降2个百分点,2005年下降1个百分点,即增长率为5%,2006年及以后各年按5%的比率持续增长。

见下表所示。

该企业加权平均资本成本为12%,股权资本成本为15.0346%。

1.预测期与后续期的划分[答疑编号3949070301]『正确答案』通过观察可以看出,销售增长率在2005年以后稳定在5%,投资资本回报率稳定在12.13%,它们分别与宏观经济预期增长率、企业的加权平均成本比较接近。

该企业的预测期可确定为2001~2005年,2006年及以后年度为后续期。

【提示】一般情况下做题时只根据增长率来划分,不考虑回报率。

2.预计利润表和资产负债表的编制[答疑编号3949070302]【注】(1)“投资收益”需要对其构成进行具体分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

– (一)固定预算

• 固定预算又称静态运算,是指以过去的实际费 用支出为基础,考虑预算期内相关因素,如业 务量水平可能发生的变动及其影响,在过去实 际费用基础上增加或减少一定的百分比确定出 的预算。这种预算编制方法也称为增量预算或 减量预算编制法,

Edited by B. Y., Sun

Edited by B. Y., Sun

28

第三节 成本预算

• 2、概率预算

– 概率预算是指运用概率论原理,对成本预算编制中所 涉及的诸多变量(如价格、业务量等)在一定范围内 的变动作出近似的估计,从而使预算的编制能把未来 预计的各种因素的变化考虑进去,使预算更为符合实 际。

– 概率预算的编制方法是:

教育经费) • 4、加班费 • 5、服装费 • 6、工服洗涤费

Edited by B. Y., Sun

9

第二节 成本估算方法

Edited by B. Y., Sun

10

第二节 成本估算方法

– (二)办公费估算

• 1、交通费 • 2、通信费 • 3、低值易耗文具、办公用品费 • 4、书报费 • 5、宣传广告和市场推广费 • 6、法律费用 • 7、节日装饰费 • 8、办公用房租金(含水电费)

– (三)划清营业成本与期间费用的界限

Edited by B. Y., Sun

3

第一节 物业管理中的成本及其分类

• 二、物业管理成本的分类

– (一)按照经济性质分类

• 外购材料 • 工资 • 职工福利费 • 折旧费 • 利息支出 • 税金 • 其他支出

Edited by B. Y., Sun

4

第一节 物业管理中的成本及其分类

• 弹性预算是为克服固定预算无法准确地预见未 来成本可能达到的程度和发展趋势这一缺陷而 产生的,它主要适用于弹性成本预算和弹性利 润的预算。而弹性成本预算主要指生产费用弹 性预算和管理费用弹性预算。

Edited by B. Y., Sun

26

第三节 成本预算

– (三)零基预算

• 零基预算是指以零为基础的预算。在每一预算 期对任何一项预算开支项目,不考虑以往会计 期间所发生的费用项目或费用额,而是以所有 的预算支出均为零为出发点,一切从实际需要 与可能出发,逐项审议预算期内各项费用的内 容及开支标准是否合理,在综合平衡的基础上 编制成本预算。

• 广义的成本控制除包括狭义的成本控制外,还 包括对成本的分析与考核,通过总结经验,为 降低以后的物业管理成本提供参考。

Edited by B. Y., Sun

33

第四节 成本控制

– (二)成本控制的分类

• 1、按控制的时间特征分类

– 按成本控制的时间不同,可分为事先控制、事中控制 和事后控制。

• 2、按控制的机制分类

Edited by B. Y., Sun

16

第二节 成本估算方法

– (六)绿化养护费估算

• 1、绿化工具费 • 2、劳保用品费 • 3、绿化用水费 • 4、农药化肥费 • 5、杂草清运费 • 6、园林景观再造费

Edited by B. Y., Sun

17

第二节 成本估算方法

– (七)固定资产折旧费估算

– 服务于物业管理招标投标阶段确定物业管理 服务费用报价

– 服务于物业管理服务实施过程中企业内部的 成本管理工作

Edited by B. Y., Sun

8

第二节 成本估算方法

• 二、主要成本项目的估算方法

– (一)人工费的估算

• 1、基本工资 • 2、社会保险费 • 3、按规定提取的福利费(福利基金、工会基金、

• 1、交通工具(汽车等 • 2、通信设备(电话机、手机、传真机等) • 3、办公设备(桌椅、沙发、电脑、复印机、空

调机等) • 4、工程维修设备(管道疏通机、电焊机等) • 5、其他设备

Edited by B. Y., Sun

18

第二节 成本估算方法

– (八)保险费估算

Edited by B. Y., Sun

• 一、成本预算的意义与要求

– (一)成本预算的概念与意义

• 成本预算也称成本计划,它是根据物业管理企 业的经营目标和经营方针,在了解过去、分析 现在和预测未来的基础上,以货币形式事先规 定预算期内履行物业管理受托责任所应发生的 成本的一种财务管理活动。

Edited by B. Y., Sun

22

第三节 成本预算

19

第二节 成本估算方法

– (九)专项维修资金

• 1、工资津贴等费用 • 2、设备、零部件和材料购置费 • 3、机械使用费 • 4、水、电、气费 • 5、管理费

Edited by B. Y., Sun

20

第二节 成本估算方法

• 三、成本估算结果汇总

Edited by B. Y., Sun

21

第三节 成本预算

Edited by B. Y., Sun

2

第一节 物业管理中的成本及其分类

– (二)物业管理成本构成

• 1、营业成本

– 营业成本是企业在从事物业管理活动中发生的各项直 接支出,它包括直接人工费、直接材料费和间接费用 等。

• 2、期间费用或经营管理费用

– 期间费用或经营管理费用是物业管理企业在提供物业 管理服务过程中发生的,与物业管理服务活动没有直 接联系,属于某一会计期间耗用的费用。

Edited by B. Y., Sun

27

第三节 成本预算

– (四)滚动预算和概率预算

• 1、滚动预算

– 滚动预算(连续预算)是指在按年分月编制预算的情 况下,随着一个时期的过去,连续补充编制另一个时 期,逐期向后滚动,并调整各期预算的过程。

– 滚动预算包括逐月滚动、逐季滚动和混合滚动三种方 式。

13

第二节 成本估算方法

Edited by B. Y., Sun

14

第二节 成本估算方法

– (四)保安费估算

• 1、保安系统费 • 2、保安人员人身保险费 • 3、保安用房和保安人员住房租金

Edited by B. Y., Sun

15

第二节 成本估算方法

– (五)清洁卫生费估算

• 1、清洁工具购置费 • 2、劳保用品费 • 3、清洁机械材料费 • 4、化粪池清理费 • 5、垃圾外运费 • 6、其他费用 • 7、水池清洁费

– (二)按照经济用途划分

• 物业管理企业在经营过程中发生的成本,其用 途各不相同。

– (三)按照与业务量的关系划分

• 固定成本 • 变动成本 • 半固定或半变动成本

Edited by B. Y., Sun

5

第一节 物业管理中的成本及其分类

– (四)按照计算依据不同划分

• 目标成本 • 定额成本 • 计划成本 • 实际成本

第七章 成本管理

华东师范大学东方房地产学院 谢福泉

Edited by B. Y., Sun

1

第一节 物业管理中的成本及其分类

• 一、物业管理中的成本

– (一)成本的含义

• 成本是指全部生产费用,即企业生产经营过程 中发生的、以货币形式表现来的各种物化劳动 和活劳动的耗费。

– 一是所耗费的生产资料转移价值 – 二是劳动力耗费所创造的价值

Edited by B. Y., Sun

35

第四节 成本控制

• 二、成本控制的原则与程序

– (一)成本控制的原则

• 1、全面控制原则 • 2、讲求经济效益原则 • 3、责权利相结合原则 • 4、例外管理原则

Edited by B. Y., Sun

36

第四节 成本控制

– (二)成本控制的程序

• 1、确定控制标准 • 2、执行控制标准 • 3、分析相关差异 • 4、纠正成本偏差 • 5、进行考核奖罚

Edited by B. Y., Sun

25

第三节 成本预算

– (二)弹性预算

• 弹性预算又称变动预算,是指在成本习性分析 的基础上,以业务量、成本和利润之间的依存 关系为依据,按照预算期可预见的各种业务量 水平,分别确定相应反映预算期内预计支出的 费用数额,并据此编制能够适应各种情况的成 本预算的预算编制方法。

Edited by B. Y., Sun

37

第四节 成本控制

• 三、成本控制的组织体系

– (一)成本控制责任中心的建立

• 1、成本中心 • 2、费用中心

– (二)成本控制责任中心的业绩考评

• 考核物业管理企业成本(费用)控制中心业绩 的指标有两类

– 经济效益指标(成本(费用)降低额和成本(费用) 降低率)

– 服务质量指标

Edited by B. Y., Sun

38

第四节 成本控制

• 四、成本的日常管理

– (一)利用物业管理周期理论进行成本控制 – (二)严格实施预算的凭证控制 – (三)建立健全费用开支与报销审批制度

Edited by B. Y., Sun

39

– 前馈性控制 – 防护性控制 – 反馈性控制

Edited by B. Y., Sun

34

第四节 成本控制

• 按成本信息反馈的程度不同,可以分为成本开 环控制和成本闭环控制。

• 按控制的系统不同,可以分为简单控制和分级 控制。

• 按控制的要求的不同,可以分为绝对成本控制 和相对成本控制。

• 按控制的要求按控制的对象不同,可以分为材 料成本控制、工资控制和管理费用控制等。

Edited by B. Y., Sun

32

第四节 成本控制

• 一、成本控制的含义与分类

– (一)成本控制的含义

• 狭义的成本控制是指物业管理企业在提供管理 服务的过程中,按照既定的成本预算,对实际 发生或将要发生的各项物业管理成本开支进行 严格的计算、限制和监督,及时揭示实际成本 与其预算之间的差异,并积极采取措施予以纠 正,使实际成本限定在预算范围之内。