清华大学管理会计全面预算共55页文档

管理会计第8章全面预算1

成本。

2)列表法。是指通过列表的方式,在相关范围内每隔一定业务量范围 计算相关预算的数值,来编制弹性成本预著

(二)增量预算和零基预算 预算的编制,按其出发点的特征不同,通常分为增量预算和零基预 算两大类,具体是: 1.增量预算。增量预算方法的简称,又称调整预算方法,是指在基期 成本费用水平的基础上,结合预算期业务量水平及有关降低成本的 措施,通过调整有关原成本费用项目而编制预算的方法。 增量预算的方法源于以下三项基本假定:(1)现有的业务活动是企 业必需的,只有保留企业现有的每项业务活动,才能使企业的经营 过程得到正常发展;(2)原有的各项开支都是合理的,既然现有 的业务活动是必需的,那么原有的各项费用开支都是合理的;(3) 增加费用预算是值得的。

第8章 全面预算(1) 陈少勇编著

1.定期预算。就是以不变的会计期间(如日历年度)为 预算期的一种预算编制方法。 定期预算的唯一优点就是能够使预算期间与会计年度 相匹配,便于考核和评价预算的执行结果。除此之外, 按照定期预算法编制的预算,还有以下几个缺点:(1) 盲目性。 (2)滞后性。 (3)间断性。 为了克服定期预算的上述缺点,实践中可以采用滚动 预算的方法编制预算。

第8章 全面预算(1) 陈少勇编著

六、财务预算的编制方法 (一)固定预算与弹性预算

1.固定预算。又称静态预算,是企业把预算期的业务量固定在某一预 计水平上,以此为基础来确定其他项目预计数的预算方法。一般适 用于经济业务比较稳定的预算项目,比如销售费用预算、管理费用 预算和固定制造费用预算等。 固定预算有两个显著的特点:(1)不考虑预算期内业务活动水平可 能发生的变动,只按照预算期内计划预定的某一共同的活动水平为 基础确定相应的数据;(2)将实际结果与按预算期内计划预定的某 一共同的活动水平所确定的预算数据进行比较分析,据以进行业绩 评价和考核。

管理会计第7章全面预算

算的结果。

管理会计第7章全面预算

目标利润 销售预算 生产预算

资本支出预算 销售与管理费用预算

直接材料预算 直接人工预算 制造费用预算

期末产成品存货预算

销售成本预算

现金预算

预计利润表 资产负债表

管理会计第7章全面预算

7.3 全面预算的编制

管理会计第7章全面预算

例11-5

根据所给条件,可求出变动间接制造费用分配率: 变动间接制造费用分配率 =变动间接制造费用÷预算期生产总量 =31320÷1740=18 根据所求出的变动间接制造费用分配率可编制间接制造 费用预计现金支出计算表,如表11—7所示。

管理会计第7章全面预算

根据表11—1~表11—7的内容,可编制产品 单位成本及期末存货预算表,如表11—8所示。

管理会计第7章全面预算

例11-4:依前例资料,假定A公司在预算期内 所需直接人工工资率均为5元,单位产品的 定额工时为3小时,并且A公司以现金支付 的直接人工工资均于当期付款。

管理会计第7章全面预算

例11-4

根据所给的直接人工工资率、单位产品的定额 工时和产品的预计生产量,就可以编制直接人工 预算表,如表11—6所示。

管理会计第7章全面预算

7.4 预算编制方法

管理会计第7章全面预算

固定预算是一种最基本的

固

全面预算编制方法,该方法

定

所涉及的各项预定指标均为

预

固定数据。这种预算方法也

算

叫静态预算。

管理会计第7章全面预算

例11-1:A公司只生产一种产,销售单价为 200元,预算年度内4个季度的销售量经测算 分别为300件、600件、400件和450件。

(整理)《管理会计——预算》.

预算本章主要介绍全面预算概述,全面预算的编制方法、营业预算的编制以及财务预算的编制,本章属于非重点章。

本章考试题型除客观题外,还可能出主观题,历年平均考分在3分左右。

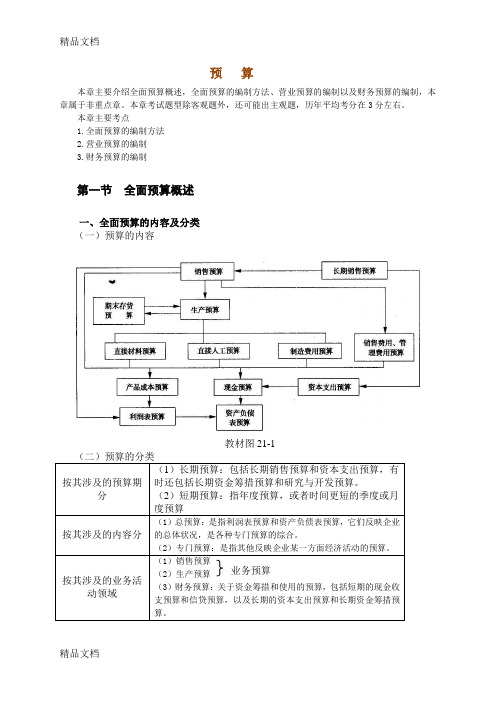

本章主要考点1.全面预算的编制方法2.营业预算的编制3.财务预算的编制第一节全面预算概述一、全面预算的内容及分类(一)预算的内容教材图21-1按其涉及的预算期分(1)长期预算:包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:指年度预算,或者时间更短的季度或月度预算按其涉及的内容分(1)总预算:是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动领域(1)销售预算(2)生产预算(3)财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

业务预算【例题1·单项选择题】下列预算中,属于财务预算的是()。

(2007年)A.销售预算B.生产预算C.产品成本预算D.资本支出预算【答案】D【解析】财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

二、全面预算的作用奋斗目标、协调工具、控制标准、考核依据。

【知识点2】营业预算的编制营业预算是企业日常营业活动的预算,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。

一、销售预算的编制销售预算是整个预算的编制起点,其他预算的编制要以销售预算为基础。

销售预算的主要内容是销售量、单价和销售收入。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。

【例】M公司编制的20×9年分季度销售预算如表21-3所示。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。

管理会计第九章全面预算

•

严格把控质量关,让生产更加有保障 。2021年3月上 午3时42分21.3.2903: 42Marc h 29, 2021

•

重规矩,严要求,少危险。2021年3月 29日星 期一3时42分35秒03: 42:3529 March 2021

•

好的事情马上就会到来,一切都是最 好的安 排。上 午3时42分35秒 上午3时42分03:42:3521.3.29

•

不可麻痹大意,要防微杜渐。21.3.2921.3.2903:42:3503:42: 35Mar ch 29, 2021

•

加强自身建设,增强个人的休养。2021年3月 29日上 午3时42分21.3.2921.3.29

•

追求卓越,让自己更好,向上而生。2021年3月29日 星期一 上午3时42分35秒03: 42:3521.3.29

• 预计期末存货量:一般是按事先 估计的期末存货量占本期销售量 的比例进行估算。

五、业务预算应分别提供现金 收支资料

•编制业务预算时,必 须根据日常经营业务 的性质,分别提供与 现金收支有关的信息。

直接材料预算

• 编制直接材料预算的中要依据 是生产预算、材料单耗等资料。

• 预计材料采购量=预计材料耗用量+预 计期末库存材料-预计期初库存材料

(三)财务预算

• 反映企业预算期现金收支 、经营成果和财务状况的各项 预算。

• 主要包括现金预算、预计 利润表和预计资产负债表,这 些预算以价值量指标总括反映 经营预算和资本支出预算的结 果。

二、全面预算体系的构成 业务预算

全面预算体系

专门决策预算

财务预算

现金预算 预计利润表 预计资产负债表

关系

• 企业的全面预算是以战略 目标为出发点,以市场预测 为依据,以销售预算为主导, 再进行生产、成本费用和现 金收支等各方面预算,预计 的财务报表是整个预算体系 的终结。

管理会计学第五版第十一章全面预算

预计资产负债表是在预算期初资产负 债表的基础上,根据经营预算、资本支出 预算和现金预算的有关结果,对有关项目 进行调整后编制而成的。

实用文档

11.4 预算编制方法

实用文档

固定预算

固定预算是一 种最基本的全面预 算编制方法,该方 法所涉及的各项预 定指标均为固定数 据。这种预算方法 也叫静态预算。

预计生产量=预计销售量+预计期末 产成品存货量-预计期初产成品存货量

实用文档

在进行生产预算时,不仅要考虑到企 业的销售能力,同时要考虑到预算期初 和期末的存货量,目的就是要尽可能降 低产品的单位成本,避免由于存货过多 而造成的资金积压和浪费,或由于存货 不足、无货销售而导致收入下降的情况 发生。

实用文档

完整的全面预算通 常包括营业预算、财 务预算及资本支出预 算三个部分,但随着 企业的性质和规模的 不同,全面预算的体 系及编制方法也会有 所不同。

实用文档

1、营业预算 (1)销售预算 (2)生产预算 (3)成本预算 (4)销售及管理费用预算

实用文档

2、财务预算 (1)现金预算表 (2)预计收益表 (3)预计资产负债表

实用文档

全面预算 的编制原则

为提高全面预 算的编制质量,预 算编制应遵循以下 原则:

实用文档

编制预算要以明确的经营目标为前提。 编制预算时,要做到全面性、完整性。 预算要积极可靠,留有余地。

实用文档

全面预算 的编制要点

企业经营预算和 财务预算的预算期间 通常为一年,并且与 企业的会计年度相一 致。

实用文档

--在确定预算标准时,存在讨价 还价现象,其结果必然是:

鞭打快牛(努力工作的部门往往工作量更大) 一天轻松,一年难过

管理会计-全面预算的内容和编制方法课件

1,500 110*

6,000 110*

1,610 150

6,110 100

1,460 6,010

管理会计-全面预算的内容和编制

11

*估计数

方法

第二节 全面预算的内容和编制方法

(三)直接材料采购预算 编制依据:

➢ 生产预算的每季预计生产量 ➢ 单位产品的材料消耗定额 ➢ 计划期间的期初和期末存料量 ➢ 材料的计划单价 ➢ 采购材料的付款条件

表

6,000 5,750

11,750

5,750 8,150

13,900

8,150 9,260

17,410

9,260 6,990 16,250

6,000 11,500 16,300 18,520

6,990 59,310

管理会计-全面预算的内容和编制

15

方法

第二节 全面预算的内容和编制方法

(四)直接人工预算

编制根据: ⊙计划期的一定业务量 ⊙上级管理部门下达的成本降低率 ⊙计划期各费用明细项目的具体情况

编制方法: 对于变动费用项目, 一般情况下,以计划期的一定业

务量为基础,规划其具体的预算数 对于固定费用项目,则根据基期的实际开支水平结 合上级下达的成本降低率,折算填入预算表 正表下附有“预计现金支出计算表”。

管理会计-全面预算的内容和编制

4

方法

第二节 全面预算的内容和编制方法

全面预算实质是一整套预计的财务报表和其 他附表,主要用来规划计划期间企业的全部 经济活动及其成果。

全面预算的内容包括:业务预算 专门决策预算 财务预算

管理会计-全面预算的内容和编制

5

方法

第二节 全面预算的内容和编制方法

全面预算管理-管理会计

(五)制造费用预算(manufacturing overhead budget)

变动制造费用预算额=预计业务量×单位业务量预 定分配率

固定制造费用预算通常是根据上年的实际水平, 经过适当的调整而取得的

案例:假设大新公司按直接人工小时计算变动制 造费用的预计分配率,每直接人工小时应分配变 动制造费用2元。每季固定制造费用为6000元。则 该公司2002年度的制造费用预算如表5-2-5所示:

流动资产:

1.现金 2.应收帐款 3.材料存货 4.产成品存货 小计

10000 9500 474 3280

23254

24353(a) 23040(b)

500(c) 4100(d)

51993

流动负债: 8.应付购料款 9.应付税金 小计

2200 4000 6200

现 金

第二季度现金销售收入

收 第三季度现金销售收入

入 第四季度现金销售收入

现金收入合计

9500 44800

54300

17920 39200

57120

15680 50400

66080

9500

62720 54880 20160 70560 44800 44800 64960 242460

(二)生产预算(production budget)

第一节 全面预算体系的设计

三、全面预算体系的设计

以销售预算为起点,进而对生产、成本及现金收支等各 个方面进行预算,并在这些预算的基础上,编制出一套 预计资产负债表、预计损益表等预计财务报表及其附表, 以反映企业在未来期间的财务状况和经营成果。

四、全面预算的作用

(一)全面预算有助于企业全体职工明确今后的奋斗目 标和任务。

管理会计 第八章 全面预算

ppt课件

8

第一节 预算的意义和内容

一、预算的意义

(一) 含义

• 是企业各部门工作的奋斗目标

(二) 作用

能协调各部门的工作

• 是加强内部控制的依据

• 是考核各部门工作业绩的标准

ppt课件

9

二、编制预算的原则 (一) 要以明确的目标为前提

(二) 预算的编制要全面完整

(三)预算要积极可靠,留有余地

三、全面预算的内容和编制程序

管理会计

第八章 全面预算

ppt课件

1

第六章 全Leabharlann 预算ppt课件2管理会计

基础知识 预测决策分析 规划控制会计 责任会计

管 成变 本 理 本动 量 会 性成 利 计 态本 分 概 分法 析 述析

预 测 分 析

短 期 决 策 分

长 期 投 资 决

析策

全成 面本 预控 算制

ppt课件

3

辅导

• 一、本章重点与难点 • 二、本章教学方法 • 三、本章教学时数 • 四、辅导

3.固定预算、弹性预算和零基预算的概 念、特点与编制方法。

ppt课件

16

下一章学习指导意见

1、文字教材: P212-227 2、音像教材: 3、网上资源:

学院网站等 4、学习小组讨论、单位见习 5、练习题

ppt课件

17

15

第八章 小结

1.预算就是将决策的目标量化,即将决 策的目标具体地、系统地反映出来,实际上就 是决策目标的具体化。编制的预算是企业各部 门工作的奋斗目标,能协调各部门的工作,也 是加强内部控制的依据,是考核各部门工作业 绩的标准。

2.全面预算一般包括三方面的内容,即 业务预算、财务预算、专门决策预算。