工具变量与两阶段最小二乘法

2sls原理

2SLS原理1. 引言在经济学和社会科学研究中,我们经常需要研究变量之间的因果关系。

然而,由于多种原因,例如内生性、遗漏变量等,我们很难直接观察到这些因果关系。

为了解决这个问题,研究者们提出了一种被广泛应用的方法,即两阶段最小二乘法(Two-Stage Least Squares,2SLS)。

2SLS方法通过使用工具变量(Instrumental Variable,IV)来解决内生性问题。

工具变量是一种与内生变量相关但与被解释变量不相关的变量。

2SLS方法通过两个阶段的回归来估计因果关系,并且可以控制内生性的影响。

2. 2SLS方法的基本原理2SLS方法的基本原理可以通过以下步骤来解释:第一阶段:1.确定内生变量(被解释变量)Y,内生变量(解释变量)X和工具变量Z;2.估计第一阶段回归模型:X=α+βZ+ϵ1;3.通过第一阶段回归模型得到的估计值X̂代替原始的内生变量X。

在第一阶段,我们使用工具变量Z来预测内生变量X,从而消除了内生性的影响。

第二阶段:1.确定内生变量(被解释变量)Y,内生变量(解释变量)X̂和工具变量Z;2.估计第二阶段回归模型:Y=α+βX̂+ϵ2。

在第二阶段,我们使用第一阶段得到的X̂来估计内生变量Y的影响。

通过两个阶段的回归,2SLS方法可以提供一致且有效的估计结果,从而解决内生性问题。

3. 2SLS方法的优势和应用优势:1.解决内生性问题:2SLS方法通过使用工具变量来解决内生性问题,确保因果关系的估计结果可靠;2.一致性估计:2SLS方法在满足一定条件下可以提供一致的估计结果;3.有效性估计:2SLS方法可以提供有效的估计结果,即估计量的方差较小。

应用:2SLS方法广泛应用于经济学和社会科学研究中,例如:1.评估政策效果:研究者可以使用2SLS方法来评估某个政策对经济或社会变量的影响;2.估计需求和供给关系:研究者可以使用2SLS方法来估计需求和供给关系,并进一步分析市场的均衡状况;3.研究教育和健康等领域的影响因素:研究者可以使用2SLS方法来估计教育和健康等领域的影响因素,并提出政策建议。

工具变量与两阶段最小二乘法

工具变量与两阶段最小二乘法在经济学和统计学中,工具变量(Instrumental Variable,简称IV)与两阶段最小二乘法(Two-stage Least Squares,简称2SLS)是重要的分析方法。

本文将介绍工具变量的基本概念及其应用,然后详细探讨两阶段最小二乘法的原理和使用场景。

一、工具变量的概念和应用工具变量是一种用来解决内生性问题的工具,即解决因果分析中存在的内生性偏误。

在观察数据中,变量之间可能存在内生性关系,即某个解释变量与误差项相关,从而导致我们无法准确估计变量之间的真实关系。

举个例子,假设我们想研究教育对收入的影响,但教育水平很可能与个体的能力有关,这样教育水平就与误差项相关,无法得到准确的估计。

为了解决这个问题,我们可以引入一个工具变量,它与教育水平相关,但与个体能力无关。

通过使用工具变量,我们可以消除这种内生性问题,得到更加准确的估计结果。

二、两阶段最小二乘法的原理两阶段最小二乘法是一种常用的解决内生性问题的方法。

它将原始模型的内生变量替换为工具变量,通过两个阶段的回归来进行估计。

第一阶段,我们使用工具变量回归原始内生变量,得到预测值。

这个预测值不受内生性问题的影响,可以作为第二阶段的新解释变量。

第二阶段,我们将第一阶段得到的预测值作为新的解释变量,与其他变量一起回归目标变量。

这样可以得到消除内生性偏误后的估计结果。

三、两阶段最小二乘法的使用场景两阶段最小二乘法主要用于解决内生性问题,特别是在实证经济学中的因果推断中常见的内生性问题。

常见的使用场景包括但不限于:1. 自然实验:在某些情况下,自然条件的改变可以提供有效的工具变量。

比如,研究教育对收入的影响时,某个教育政策的实施可以被视为一个自然实验,政策的实施对教育水平有影响,但与个体能力无关。

2. 父母教育对子女教育的影响:父母的教育水平很可能同时与遗传因素有关,这样就存在内生性问题。

通过引入工具变量,比如父母的出生地和教育机会,可以解决这个问题。

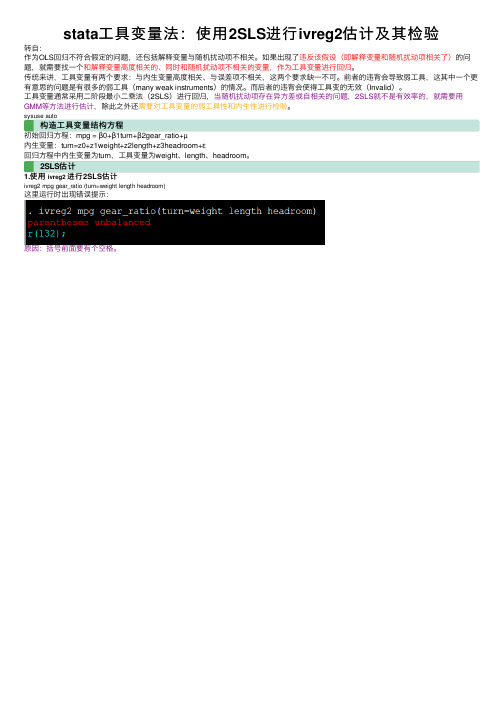

stata工具变量法:使用2SLS进行ivreg2估计及其检验

stata⼯具变量法:使⽤2SLS进⾏ivreg2估计及其检验转⾃:作为OLS回归不符合假定的问题,还包括解释变量与随机扰动项不相关。

如果出现了违反该假设(即解释变量和随机扰动项相关了)的问题,就需要找⼀个和解释变量⾼度相关的、同时和随机扰动项不相关的变量,作为⼯具变量进⾏回归。

传统来讲,⼯具变量有两个要求:与内⽣变量⾼度相关、与误差项不相关,这两个要求缺⼀不可。

前者的违背会导致弱⼯具,这其中⼀个更有意思的问题是有很多的弱⼯具(many weak instruments)的情况。

⽽后者的违背会使得⼯具变的⽆效(Invalid)。

⼯具变量通常采⽤⼆阶段最⼩⼆乘法(2SLS)进⾏回归,当随机扰动项存在异⽅差或⾃相关的问题,2SLS就不是有效率的,就需要⽤GMM等⽅法进⾏估计,除此之外还需要对⼯具变量的弱⼯具性和内⽣性进⾏检验。

sysuse auto构造⼯具变量结构⽅程初始回归⽅程:mpg = β0+β1turn+β2gear_ratio+µ内⽣变量:turn=z0+z1weight+z2length+z3headroom+ε回归⽅程中内⽣变量为turn,⼯具变量为weight、length、headroom。

2SLS估计1.使⽤ivreg2进⾏2SLS估计ivreg2 mpg gear_ratio (turn=weight length headroom)这⾥运⾏时出现错误提⽰:原因:括号前⾯要有个空格。

结果显⽰:turn变量的估计系数是-1.246,z检验值为-6.33,p值0.000,⼩于0.05,说明turn系数显著,且与mpg呈现负相关。

Underidentification test,⽅程的不可识别检验,得到LM统计值为26.822,p值=0.000,⼩于0.05,强烈拒绝“不可识别”的原假设。

Weak identification test弱⼯具变量检验,得到得到Wald-F统计值为30.303,KP Wald-F统计值为42.063,⼤于所有临界值,说明拒绝“弱⼯具变量”的原假设,即⽅程不存在弱⼯具变量。

工具变量法二阶段回归模型

工具变量法二阶段回归模型是一种用于处理内生性问题的统计方法,主要通过两个阶段的最小二乘法(Two Stage Least Square,2SLS或TSLS)来实现。

在第一阶段,该方法使用工具变量(iv)去做解释变量(x)的回归。

然后在第二阶段,它用工具变量对解释变量的估计值(x')去对被解释变量(y)做回归。

此方法的逻辑是将内生解释变量分解为两部分,一部分是由工具变量造成的外生部分,另一部分是与扰动项相关的内生部分。

这样的分解能够“治疗”内生性问题,从而得到更加准确的估计结果。

在实际应用中,工具变量的回归操作可以通过多种统计软件实现,例如Stata,其基本操作代码有:ivregress, ivreg2, ivreghdfe, xtivreg, xtivreg2等。

这些工具和方法使得工具变量法二阶段回归模型在处理内生性问题时具有广泛的应用价值。

第15章-工具变量讲解

这样一来 , 我们便把 abil 放人误差项中,而 只留下简单回归模型: Log(wage) =β 0+β 1educ+u (15.1 ) 其中,u 包含 abil。当然,如果用 OLS 估计 方程 (15.1) ,若 educ 与 abil 相关,则得到 的结果将是 1 的有偏而又不一致估计量。

第15章 工具变量估计与两阶段最小二乘法

在本章中,我们进一步研究多元回归模型中的 内生解释变量 (endogenous explanatory Variables) 问题。在第 3 章中,我们推导出遗漏一个重要变 量时 OLS 估计量的偏误,在第 5 章中,我们说明 了在遗漏变量(omitted variables)的情况下,OLS 通 常是不一致的。

举例来说,考虑成年劳动者的工资方程中存 在无法观测之能力因素的问题。一个简单的 模型为: log(wage)=β 0+β 1educ+β 2abil+e 其中,e 是误差项。

在第 9 章中,我们证明了在某些假定下,如 何用诸如 IQ 的代理变量代替能力,从而通过 以下回归可得到一致估计量 log(wage)对 educ,IQ 回归 然而假定不能得到适当的代理变量(或它不 具备足以获取 1 一致估计量所需的性质)。

我们一开始先说明,在存在遗漏变量的情况 下,如何用 IV 法获得一致估计量。此外, IV 至少能在某些假定下用于解决变量误差 (errors-in-variables)问题。下一章将证明运 用 IV 法如何估计联立方程模型。

我们对工具变量估计的论述严格遵照我们在 第 1 篇中对普通最小二乘的推导,其中假定 我们有一个来自潜在总体的随机样本。这个 起点很合人意,因为除了简化符号之外,它 还强调用潜在总体来表述对 IV 估计所做的重 要假定 (正如用 OLS 时一样)。

工具变量两阶段最小二乘

两阶段最小二乘法:TSLS

点击选择按钮(Op>ons)对参数估计协方差矩 阵的估计方法进行选择,本例采用的是横截面数据, 因此采用怀特异方差一致的协方差矩阵估计。

6.2 工具变量估计方法

6.2.2 两阶段最小二乘法:TSLS

两阶段最小二乘法:TSLS

一个内生自变量

Y = β0 + β1X1 + β2 X 2 + β3 X3 + u X1 为内生变量, X2 和X 3 为外生变量,Z1 、Z2 X为1 的工具变量。 两阶段最小二乘步骤:

原假设: H0 : α1 = α2 = 0

• 用第五章构造的Tr 统计量进行F检验,若 Tr值够大, 通常大于10则认为相关性足够,可做工具变量。

• 若接受原假设,则表明工具变量与内生变量相关 性太弱,其不适宜做工具

两阶段最小二乘法:TSLS

一个内生自变量

EViews实现两阶段最小二乘: 例子6.2 已婚女性小时工资(续)

• 不相干变量引入不会影响参数估计的无偏性和一 致性,但是会影响参数估计的有效性。

6.2 工具变量估计方法

6.2.1 工具变量估计法 6.2.2 两阶段最小二乘法:TSLS

6.2 工具变量估计方法

6.2.1 工具变量估计法

工具变量估计法

一元线性回归模型

Y = β0 + β1X + u

Ø 定义1:如果存在变量Z

工具变量法IV两阶段最小二乘法TSLS

YY12

b12Y2 b23Y3

c11 X1 c12 X 2 c23 X 3 u2

u1

Y3 b31Y1 b32Y2 c33 X 3 u3

其中:Y1,Y2 ,Y3 为内生变量, X1, X 2 , X 3为外生变量。

Dongbei University Of Finance & Economics

2)方程组系统估计法 包括:三阶段最小二乘法(3SLS)、完全信息最

大似然估计法(FIML)等。这些方法是对模型中所有 结构方程的参数同时进行估计,从而获得模型全部参 数的估计值。它利用了模型的全部方程信息,称为完 全信息方法。

Dongbei University Of Finance & Economics

/ ˆ23 bˆ12ˆ21

cˆ12 ˆ12 bˆ12ˆ22

若已知πij,即可解出惟一的cij,第一个结构方程得以 估计。这样,结构方程的参数估计值用传统的OLS就 得到了。

Dongbei University Of Finance & Economics

ILS的步骤

一、先对模型作识别判断,找出恰好识别的方程; 二、利用简约式和结构式参数的关系式 B

Y1 11 X1 12 X 2 13 X 3 v1 Y2 21 X1 22 X 2 23 X 3 v2 Y3 31 X1 32 X 2 33 X 3 v3

Dongbei University Of Finance & Economics

第一阶段是对结构方程右端所包含的所有内生变量(作为解 释变量)所对应的简化式方程进行OLS估计,得到内生变量的估计 (回归)值;

第15章 工具变量估计与两阶段最小二乘法

15.3 两阶段最小二乘法

2SLS可用于多个内生解释变量的模型中,但 工具变量必须满足一定的条件方程才能识 别。 方程识别的阶条件:被排斥的外生变量的个 数至少与结构方程中包含的解释变量一样 多。 阶条件仅是必要条件,方程识别的充分条件 是秩条件,需要用矩阵代数来表述。

15.1 动机:简单回归模型中的遗漏变量

要求(2)容易检验,只需x对z简单回归,检 验斜率系数的显著性。 内生解释变量和工具变量也可以是二值变量 如果现在的工具变量是低劣的,即z可能与u 相关,此时IV估计也是不一致的。OLS估计 也是不一致的,但IV估计的偏误要大很多。 2 R 与OLS估计不同,IV估计中的 可能为负, 对此也没有合理的解释。

15.2 多元回归模型中的IV估计

zk 与 y2 存在某种偏相关,即约简型方程 (2) y2 0 1z1 k 1zk 1 k zk v 的系数满足: k 0

同样要求(1)不能检验,只能寄希望于经济 逻辑和反思。要求(2)可对约简型方程估 计后直接检验。 具体的IV估计量可从k+1个矩条件对应的样本 方程求出: E u 0, E z1u 0, , E zk 1u 0, E zku 0

15.1 动机:简单回归模型中的遗漏变量

借助于工具变量,回归方程的参数是可识别 (identification),即参数可用总体矩表示, 而总体矩可用样本矩来估计。用工具变量z 对回归方程两边协方差:

cov z, y 1 cov z, x cov z, u

解出: 1 cov z, y / cov z, x 由此得到工具变量估计量: z z y y

n

ˆ 1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Intermediate Econometrics,

Yan Shen

3

Problem to start with 从这个问题出发…

If important variables are omitted, what should we do? 如果一些重要的变量被遗漏,我们应当怎 么办?

Intermediate Econometrics,

That is, Cov(z,x) ≠ 0 (15.5)

Intermediate Econometrics,

Yan Shen

9

About Cov(z,u) 关于Cov(z,u)

We have to use common sense and economic theory to decide if it makes sense to assume Cov(z,u) = 0 为了判断Cov(z,u) = 0这一假定是否合理,

我们不得不 依赖于常识和经济理论。

Intermediate Econometrics,

Yan Shen

10

About Cov(z,x)

We can test if Cov(z,x) ≠ 0 我们可以检验是否Cov(z,x) ≠ 0

Just testing H0: p1 = 0 in x = p0 + p1z + v 只需检验 H0: p1 = 0 in x = p0 + p1z + v

1

Chapter Outline 本章提要

Omitted Variables in a simple regression model 简单回归中的遗漏变量

IV estimation of the Multiple Regression 多方程回归中的工具变量估计

Two Stage Least Squares 两阶段最小二乘法

Instrumental Variables & 2SLS 工具变量与两阶段最小二乘法

y = b0 + b1x1 + b2x2 + . . . bkxk + u x1 = p0 + p1z + p2x2 + . . . pkxk + v

Intermediate Econometrics,

Yan Shen

Yan Shen

4

The ways out 一些办法

Ignore the problem, pretend that it does not exist 忽略这个问题,假装这个问题并不存在

Find and use a suitable proxy 使用代理变量

Uses an estimation method that recognizes the presence of the omitted variable 使一种对遗漏变量稳健的估计方法。

That is, Cov(z,u) = 0 (15.4) 即Cov(z,u) = 0

Intermediate Econometrics,

Yan Shen

8

Instrumental Variable: Who qualifies? 什么样的变量可以作为IV?

The instrument must be correlated with the endogenous variable x 工具变量应与内生变量 x 相关

That is, when Cov(x,u) ≠ 0 即,Cov(x,u) ≠0时

Intermediate Econometrics,

Yan Shen

6

Why Use Instrumental Variables? 为何使用工具变量?

Thus, IV can be used to address the problem of omitted variable bias 所以,IV可以用来解决遗漏变量偏差

Statistical Inference with the IV estimator IV 估计中的统计推断

Properties of IV with a poor IV “坏”工具变量的性质

Computing R squares after IV 计算IV估计的R方

IV estimation of the multiple regression model 多方程回归的IV估计

IV solutions to errors-in-variables problem 用工具变量解决测量误差问题

Testing for endogeneity… 检验内生性

Intermediate Econometrics,

Yan Shen

2

Lecture Outline 本课提要

Motivation: Why using IV? 出发点:为何用工具变量?

Additionally, IV can be used to solve the classic errors-in-variables problem 而且,IV可用来解决经典的测量误差问题

Intermediate Econometrics,

Yan Shen

7

Instrumental Variable: Who qualifies? 什么样的变量可以作为IV?

Sometimes we refer to this regression as the first-stage regression. 有时我们将这个回归称为第一阶段回归。

Intermediate Econometrics,

Yan Shen

5

Why Use Instrumental Variables? 为何使用工具变量?

Instrumental Variables (IV) estimation is used when your model has endogenous x’s 当模型解释变量具有内生性时,使用工具 变量估计

In order for a variable, z, to serve as a valid instrument for x, the following must be true 针对内生变量 x 的一个有效的工具变量 z 应当满 足如下条件

The instrument must be exogenous 工具变量应为外生