中国金融牌照大全

中国金融牌照大全及申请条件汇总

中国金融牌照大全及申请条件汇总近日证监会发布公告,决定自2016年5月1日起,将证监会及其派出机构向证券期货经营机构颁发的《经营证券业务许可证》、《基金管理资格证书》、《经营期货业务许可证》等10项证券、基金、期货业务许可证统一为《经营证券期货业务许可证》。

相关机构最迟应当于2017年底取得新证。

金融作为国内管制严格的行业之一,首当其冲的当然是执业资格问题,也就是牌照问题。

接下来我们一起来了解下目前国内持有金融牌照的机构都有哪些,希望能对您的投资起到一点儿帮助作用。

金融监管根据时段划分为事前监管、事中监管、事后监管,市场准入制度是事前监管的核心,金融许可证则是市场准入制度的常态表现。

金融牌照,即金融机构经营许可证,是批准金融机构开展业务的正式文件。

目前金融许可证由银监会、证监会和保监会等部门分别颁发。

在我国需要审批的金融牌照主要包括银行、保险、信托、券商、金融租赁、期货、基金、基金子公司、基金销售、第三方支付牌照、小额贷款、典当等12种:一、银监会审批的金融牌照(1)银行牌照根据银监会公布的信息,截止2014年10月,全国共有商业银行773家,政策性银行2家,农村合作银行108家,农村信用合作社399家,村镇银行1105家。

目前已允许民营资本共同参加设立银行,首批参与民营银行的试点单位共有五家,包括阿里巴巴等十家企业参与了试点工作,他们分别在天津、上海、浙江和广东开展试点。

民营银行从监管层的要求出发会更加突出特色化服务、差异化经营,重点是服务小微企业,服务社区功能。

1.1审批机关设立商业银行,应当经国务院银行业监督管理机构审查批准。

1.2法律依据《中华人民共和国商业银行法》、《中资商业银行行政许可事项实施办法》1.3申请条件设立商业银行,应当具备下列条件:(一)有符合本法和《中华人民共和国公司法》规定的章程;(二)有符合本法规定的注册资本最低限额;(三)有具备任职专业知识和业务工作经验的董事、高级管理人员;(四)有健全的组织机构和管理制度;(五)有符合要求的营业场所、安全防范措施和与业务有关的其他设施。

金融牌照整顿方案

金融牌照整顿方案背景介绍近年来,中国金融行业快速发展,不少新型金融业态涌现,促进了金融市场的繁荣和经济发展,但也存在着许多金融乱象和风险,如散标投资、P2P网络借贷等。

为了规范金融市场,保护投资者权益,中国金融监管部门对金融牌照整顿开展了全面的行动。

金融牌照整顿方案根据金融监管部门的要求,金融牌照整顿主要包括以下几个方面:1. 加强监管为了加强对金融机构的监管和风险防范,中国金融监管部门将增加对金融机构的监管力度。

首先,对未获得合法牌照、未经批准从事金融活动的机构将严厉打击。

其次,加强对已发放金融业务牌照机构的监管,对其风险管理和信息披露等方面进行全面检查和评估。

2. 取消违规牌照对于违规操作的机构,将被取消其金融业务牌照。

其中包括在金融业务中存在虚假宣传、不当营销等行为的机构,以及在P2P行业中运营不规范、逾期不还等负面信息较多的机构。

同时,对于牌照被取消的机构,将进行公示并注销其经营许可证。

3. 加速合规牌照审批金融牌照整顿的另一个目的是加速合规牌照的审批。

为了支持新型金融业态的发展,中国金融监管部门将加速审批互联网金融、区块链金融、无人驾驶金融等新型业态的牌照申请,促进金融行业的创新和发展。

4. 完善金融业务分类管理除了加速审批新型业态的牌照申请之外,中国金融监管部门还将完善既有业务的分类管理。

具体来说,将按照风险程度将机构进行分类,并给予相应的监管要求,以推进金融行业的合规、规范发展。

总结金融牌照整顿是中国金融监管部门加强金融市场监管、保护投资者权益的重要措施。

通过加强监管、取消违规牌照、加速合规牌照审批和完善金融业务分类管理,中国金融行业将更加健康、规范地发展。

中国金融牌照申请条件

中国金融牌照申请条件1. 嘿,想申请中国金融牌照呀?这可不是闹着玩的呢!就像爬山,得一步一个脚印,满足好多条件才行。

首先,注册资本那得有一定规模,比如说银行牌照,没个雄厚的资金垫底,怎么能让储户放心呢?就像盖大楼,地基不牢,整栋楼都不稳当呀。

没有足够的资本,就像一个人要跑马拉松却没吃饱饭,哪有力气呢?2. 咱再说说人员要求。

这就好比组建一个超级战队,得有懂金融、有经验的专业人士。

你想啊,如果开一家证券公司,没有那些熟悉证券市场规则,像老狐狸一样精明的经纪人,那客户的钱不就像没头的苍蝇到处乱撞吗?那些人得有从业资格证书,这就像是战士的武器,没有可不行。

3. 风险管理能力也是关键。

这就像走钢丝,下面得有安全网。

金融市场变幻莫测,就像天气一样说变就变。

申请牌照时,得让监管部门看到你有应对风险的本事。

比如说保险公司,要是没有一套完善的风险评估和应对方案,就像在雷区里乱蹦跶,随时可能粉身碎骨。

那还怎么给客户提供保障呢?4. 公司治理结构也很重要。

这就像一个家庭得有个好家长,有条有理地管理一切。

要有合理的股东会、董事会啥的。

如果是申请基金管理牌照,要是内部管理一团糟,就像一群羊没有领头羊,那基金的运作能顺利吗?肯定是乱成一锅粥。

5. 业务发展规划不能少。

这就像你要出远门,得有个路线图一样。

你得告诉监管部门你打算怎么开展业务,是慢慢拓展还是一步到位。

比如想做金融租赁业务,要是没有个清晰的业务规划,就像在黑夜里开车没有车灯,你都不知道往哪走,监管部门怎么能放心把牌照给你呢?6. 合规经营那是底线啊。

这就像在马路上开车得遵守交通规则一样。

在中国申请金融牌照,得遵守各种金融法规。

要是搞一些违规操作,就像在比赛中作弊,一旦被发现,那就彻底没戏了。

你看那些因为违规被处罚的金融机构,就像被老师罚站的调皮学生,名声都臭了。

7. 信息系统的建设也不容忽视。

在现在这个时代,金融业务离不开信息系统,这就像人的神经系统一样重要。

拿银行来说,如果信息系统老是出故障,就像人的神经错乱了,转账、取钱啥的都办不了,那客户不得急得跳脚?所以申请牌照时,得证明自己的信息系统靠谱。

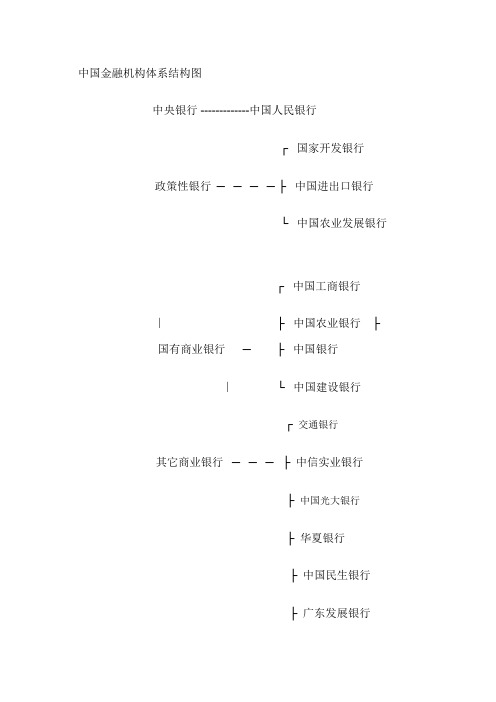

中国金融机构体系结构图

中国金融机构体系结构图

中央银行 -------------中国人民银行

┌国家开发银行

政策性银行──── ├ 中国进出口银行

└中国农业发展银行

┌中国工商银行

∣├ 中国农业银行├

国有商业银行─├ 中国银行

∣└中国建设银行

┌ 交通银行

其它商业银行───├ 中信实业银行

├ 中国光大银行

├ 华夏银行

├ 中国民生银行

├ 广东发展银行

├ 深圳发展银行

├ 招商银行

├ 兴业银行

├ 上海浦东发展银行

恒丰银行

监┌中国银行业监督管理委员会

管───├ 中国证券监督管理委员会

机├ 中国保险监督管理委员会

构└国有重点金融机构监事会

∣┌ 中国华融(接管工行)金融资产管理公司—─├ 中国长城(接管农行) (接管四大国有商行不良资产) │ 中国东方(接管中行)

└ 中国信达(接管建行)非银行的金融机构

1.保险公司 2/ 信托投资公司 3 证券公司 4城市信用社

5农村信用社 6 投资基金 7邮政储蓄。

中国类金融牌照大全

中国25类金融牌照大全金融牌照,即金融机构许可证,是批准金融机构开展业务的正式文件,凡从事金融业务的机构必须先取得与之对应的金融机构许可证。

在我国,金融牌照的种类多达25个,主要包括:银行、保险、券商、基金、信托、第三方支付、征信等,由央行、银监会、证监会、保监会及其他机构分别审批。

金融牌照的主要法规及修改情况,请看本文盘点。

央行审批1.第三方支付主要业务:网络支付、预付卡的发行与受理、银行卡收单主要法律:(1)《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2号)(2)《非金融机构支付服务管理办法实施细则》(中国人民银行公告〔2010〕第17号)2.征信主要业务:征信业务主要法律:(1)《中华人民共和国中国人民银行法》(2)《中华人民共和国公司法》(3)《征信业管理条例》(4)《征信机构管理办法》(中国人民银行令2013)第1号)银监会审批3.银行主要业务:储蓄、信贷等业务主要法律:(1)《中华人民共和国商业银行法》(2)《中资商业银行行政许可事项实施办法》4.信托(暂停发放)主要业务:各类信托业务、作为投资基金或者基金管理公司发起人从事投资基金业务等主要法律:(1)《信托公司管理办法》(银监会令[2007]第2号)(2)《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(中国银监会令2015年第6号)(3)《中国银监会信托公司行政许可事项实施办法》(中国银监会令2015年第5号)修订/修改情况:原《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(中国银监会令2007年第13号)自2015年6月15日起废止。

5.金融租赁主要业务:融资租赁、同业拆借、向金融机构借款、租。

中国最强金融控股集团拿多少张牌照?有22家来势凶猛

中国最强金融控股集团拿多少张牌照?有22家来势凶猛【中国最强金融控股集团拿多少张牌照?有22家来势凶猛】拥有多个金融牌照的金融控股公司正如“雨后春笋”般涌现。

随着近年来金融牌照管制的逐步放开,央企金控、地方金控、民营金控、互联网类金融混业经营机构加速“跑马圈地”,金融混业经营、产业资本和金融资本结合成为重要趋势。

(券商中国)大鳄问鼎,意在金控。

拥有多个金融牌照的金融控股公司正如“雨后春笋”般涌现。

随着近年来金融牌照管制的逐步放开,央企金控、地方金控、民营金控、互联网类金融混业经营机构加速“跑马圈地”,金融混业经营、产业资本和金融资本结合成为重要趋势。

据券商中国记者不完全统计,目前全国至少成立了25家金控平台。

其中,以地方政府为主要推手建立的金控平台成长迅猛,以阿里、腾讯为代表的互联网巨头亦纷纷布局金融,积极吸纳多个金融领域牌照。

但当前对控股母公司和整个金融集团综合层面的监管主体仍处于缺位状态。

国内需要审批的金融牌照主要包括“银行、保险、信托、券商、金融租赁、期货、公募基金、基金子公司、基金销售、第三方支付牌照、小额贷款、典当”12种。

25家金控平台中,持牌最多的为光大集团,总计拿了9张牌照,其中包括:银行、保险、信托、券商、金融租赁、期货、公募基金、基金子公司、基金销售。

四大类金控平台“逐鹿天下”何为“金控平台”?据权威定义:金融控股公司是指“在同一控制权下,完全或主要在银行业、证券业、保险业中至少两个不同的行业提供服务的金融集团”。

因此金融控股公司的特征包括:混业经营;由一家母公司控股,母公司至多从事一种金融业务,也可以只是纯粹的控股公司,各项金融业务由子公司独立经营。

国泰君安非银分析师刘欣琦将国内金融控股集团分成以下四大类:第一大类是以央企为代表的全牌照金控。

如中信集团、光大集团和平安集团三家综合金控集团,还包括银行系(工农中建)、四大资产管理公司(华融、长城、东方、信达)、央企产业资本(国家电网、中石油、招商局集团等),这些大型金融控股集团资产规模庞大、金融牌照基本齐全,并掌握核心产业和金融资源。

干货!中国最全的25张金融牌照超级解读(含券商、银行、保险、信托等)

干货!中国最全的25张金融牌照超级解读(含券商、银行、保险、信托等)近年来,随着金融监管趋严,依托互联网开展金融业务的企业违约成本愈来愈高,金融牌照价值凸显,其市场价格也随之水涨船高,甚至已然将企业持有的金融牌照数量与公司综合实力划上等号。

目前,我国需要审批和备案的金融业务资质有三十多种,包括银行、保险、信托、券商、金融租赁、期货、基金、基金子公司、基金销售、第三方支付牌照、小额贷款、典当等。

1、金融业态中国现有金融业态,是从传统金融机构各项业务衍生而出,逐渐发展壮大,从而形成各项新兴金融业务,其中有些已被纳入监管范围,如采用牌照制或备案制监管,有些则还在野蛮生长。

中国金融行业相关牌照中国的金融监管按照监管部门将各金融业态进行分类,各部门负责各自领域牌照的发放和备案。

总体来看,目前中国有25张金融牌照最为重要,成为各路资本追逐热点,近年来随着金融监管趋严,牌照价值凸显,其市场价格也随之水涨船高。

下面,从互联网金融平台的三个要素:资金端、资产端,以及中间的交易环节,三方面来将现行金融牌照进行梳理。

Part 1 资金民营银行——民营金融最重要的金融牌照信托——最为灵活的投资渠道2016年,《证券公司风险控制指标管理办法》、《证券投资基金管理公司子公司管理规定》和《基金管理公司特定客户资产管理子公司风控指标指引》等“去杠杆”措施纷纷落地,降低金融市场风险,引导资金从信托等渠道回流实体经济。

信托公司凭借更为丰富的实体经济投资经验、优秀的风控能力重新吸引银行理财回归。

未来银行理财新规的落地,将使得信托牌照的价值更加凸显,银信规模占比预计将得以回升,信托的发展空间得以扩大。

基金子公司和券商资管通道费率已无优势。

由于监管层对于券商资管和基金子公司风险准备金计提从严,券商资管和基金子公司逐步失去通道费率的相对优势。

证监会多项新规出台后,基金子公司和券商资管的通道费率已与信托相差无几。

若未来银行理财新规按7月27日的征求意见稿落地,则银行理财只能对接信托计划,通道费用或回升到2013年之前的水平。

全国 金融资产交易所 列表

全国金融资产交易所列表(原创版)目录一、全国金融资产交易所概述二、全国金融资产交易所的类型及特点三、全国金融资产交易所的具体列表四、全国金融资产交易所的发展趋势与前景正文一、全国金融资产交易所概述金融资产交易所是为金融资产提供交易场所和相关服务的机构,其主要功能是通过市场化手段,为各类金融资产提供交易、流转、融资等功能。

在我国,金融资产交易所在金融市场的发展中发挥着重要作用,为各类金融资产提供了良好的流转和投资渠道。

全国金融资产交易所是指在全国范围内设立的金融资产交易所,其业务范围覆盖全国各地。

二、全国金融资产交易所的类型及特点全国金融资产交易所的类型主要可以分为以下几类:1.全国性金融资产交易所:这类交易所在全国范围内设立,具有较高的市场地位和影响力,如上海金融资产交易所、深圳金融资产交易所等。

2.地方性金融资产交易所:这类交易所主要在地方设立,为地方金融市场提供服务,如北京金融资产交易所、广州金融资产交易所等。

3.行业性金融资产交易所:这类交易所主要为特定行业提供金融资产交易服务,如中国银行间市场交易商协会设立的银行间市场金融资产交易所等。

全国金融资产交易所的特点主要表现在:1.市场化程度高:金融资产交易所通过市场化手段,为各类金融资产提供交易、流转、融资等功能。

2.业务范围广泛:金融资产交易所涉及的业务包括但不限于股权、债权、基金、保险、信托等各类金融资产。

3.风险管理严格:金融资产交易所对参与交易的金融机构和投资者进行严格的风险管理,确保交易安全。

三、全国金融资产交易所的具体列表根据公开资料,目前全国范围内的金融资产交易所有多家,具体列表如下:1.上海金融资产交易所2.深圳金融资产交易所3.北京金融资产交易所4.广州金融资产交易所5.中国银行间市场交易商协会设立的银行间市场金融资产交易所等。

四、全国金融资产交易所的发展趋势与前景随着我国金融市场的不断发展,金融资产交易所在金融市场中的地位和作用日益凸显。

270家获得央行第三方支付牌照名单最完整版

270家获得央行第三方支付牌照名单最完整版央行2011年首次发放第三方支付牌照,到2015年3月26日,已有270家第三方支付机构获得了牌照。

下面小编为大家带来270家获得央行第三方支付牌照名单最完整版。

欢迎阅读。

270家获得央行第三方支付牌照名单最完整版目前支付牌照主要分为银行卡收单、网络支付和预付卡的发行与受理三大类,其中网络支付又细分为互联网支付、移动支付、数字电话支付和固定电视支付,预付费卡支付牌照占据了整个牌照数量的60%以上,也出现多次的风险事件,日前央行注销了浙江易士支付的预付卡支付牌照,后于日前注销了广东益民支付牌照总体数量从270家下降到268家,也凸显了央行的对市场的监管决心!据支付圈了解,未来将来还有3-5家面临被注销!至于名单是谁?自己猜猜看,可以在评论区说明哦!2011-2015年270家第三方支付牌照公司名单总序号批次名称发牌时间业务范围1 第一批支付宝(中国)网络技术有限公司2013年5月21日互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单(27家)业务覆盖范围全国2 银联商务有限公司2013年5月21日银行卡收单、互联网支付、预付卡受理业务覆盖范围全国3 资和信电子支付有限公司2012年6月27日预付卡发行与受理、互联网支付业务覆盖范围全国4 深圳市财付通科技有限公司2013年7月6日互联网支付、移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国5 通联支付网络服务股份有限公司2012年6月27日互联网支付、固定电话支付、银行卡收单、预付卡受理业务覆盖范围全国6 开联通网络技术服务有限公司2011年5月3日预付卡发行与受理、互联网支付业务覆盖范围全国7 北京通融通信息技术有限公司2012年7月20日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国8 快钱支付清算信息有限公司2012年7月20日互联网支付、移动电话支付、固定电话支付、银行卡收单、预付卡受理业务覆盖范围全国9 上海汇付数据服务有限公司2011年12月22日互联网支付、银行卡收单、移动电话支付、固定电话支付业务覆盖范围全国10 上海盛付通电子商务有限公司2012年6月27日互联网支付、预付卡发行与受理(仅限于为本机构开立的个人网上实名支付账户充值使用)、移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国11 钱袋网(北京)信息技术有限公司2012年6月27日互联网支付(全国)、移动电话支付(全国)、银行卡收单(全国)业务覆盖范围——12 东方电子支付有限公司2012年6月27日互联网支付业务覆盖范围全国13 深圳市快付通金融网络科技服务有限公司2011年12月22日互联网支付(全国)、预付卡发行与受理(广东省)业务覆盖范围——14 广州银联网络支付有限公司2011年5月3日银行卡收单(仅限于广东省内)、互联网支付、预付卡受理业务覆盖范围全国15 北京数字王府井科技有限公司2011年12月22日银行卡收单、预付卡受理业务覆盖范围北京市16 北京银联商务有限公司2013年7月6银行卡收单(北京市)、预付卡受理(北京市)、互联网支付(全日国)业务覆盖范围 --17 杉德电子商务服务有限公司2012年6月27日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国18 裕福网络科技有限公司2011年5月3日预付卡发行与受理、互联网支付业务覆盖范围全国19 渤海易生商务服务有限公司2012年7月20日互联网支付、预付卡发行与受理业务覆盖范围全国20 深圳银盛电子支付科技有限公司2013年5月21日互联网支付、移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国21 迅付信息科技有限公司2012年7月20日互联网支付、移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国22 网银在线(北京)科技有限公司2013年5月21日互联网支付(全国)、移动电话支付(全国)、固定电话支付(全国)、银行卡收单(北京市)业务覆盖范围——23 海南新生信息2011年互联网支付、预付卡发行与受理技术有限公司5月3日业务覆盖范围全国24 上海捷银信息技术有限公司2011年5月3日互联网支付、移动电话支付、银行卡收单、预付卡发行与受理(仅限于线上实名支付账户充值)业务覆盖范围全国25 拉卡拉支付有限公司2013年5月21日银行卡收单、互联网支付、数字电视支付业务覆盖范围全国26 上海付费通信息服务有限公司2013年5月21日互联网支付、移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国27 深圳市壹卡会科技服务有限公司2013年5月21日预付卡发行与受理、互联网支付业务覆盖范围全国28 第二批上海银联电子支付服务有限公司2012年6月27日互联网支付、移动电话支付(13家)业务覆盖范围全国29 连连银通电子支付有限公司2013年5月21日互联网支付、移动电话支付业务覆盖范围全国30 联动优势电子商务有限公司2011年8月29日互联网支付、移动电话支付业务覆盖范围全国31 成都摩宝网络科技有限公司2011年8月29日互联网支付、移动电话支付业务覆盖范围全国32 捷付睿通股份有限公司2013年7月6日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国33 证联融通电子有限公司2011年8月29日互联网支付业务覆盖范围全国34 上海得仕企业服务有限公司2012年6月27日预付卡发行与受理(上海市、北京市)、互联网支付(全国)业务覆盖范围——35 山东鲁商一卡通支付有限公司2011年8月29日预付卡发行与受理业务覆盖范围山东省36 中付通信息服务股份有限公司2012年6月27日预付卡发行与受理业务覆盖范围内蒙古自治区37 上海畅购企业服务有限公司2011年8月29日预付卡发行与受理业务覆盖范围上海市、江苏省、浙江省38 四川商通实业有限公司2011年8月29日预付卡发行与受理业务覆盖范围四川省39 南京市市民卡有限公司2011年8月29日预付卡发行与受理业务覆盖范围江苏省40 上海富友金融网络技术有限公司2011年8月29日预付卡发行与受理业务覆盖范围福建省、江苏省、上海市、浙江省41 第三批天翼电子商务有限公司2011年12月22日移动电话支付、固定电话支付、银行卡收单(61家)业务覆盖范围全国42 联通支付有限公司2012年6月27日移动电话支付、固定电话支付、银行卡收单业务覆盖范围全国43 中移电子商务2011年移动电话支付、银行卡收单有限公司12月22日业务覆盖范围全国44 上海点佰趣信息科技有限公司2011年12月22日银行卡收单业务覆盖范围全国45 天津城市一卡通有限公司2011年12月22日预付卡发行与受理业务覆盖范围天津市46 江苏瑞祥商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围江苏省47 武汉市金源信企业服务信息系统有限公司2011年12月22日预付卡发行与受理业务覆盖范围湖北省48 广东银结通电子支付结算有限公司2011年12月22日银行卡收单业务覆盖范围广东省49 现代金融控股(成都)有限公司2011年12月22日互联网支付、银行卡收单业务覆盖范围全国50 国付宝信息科技有限公司2011年12月22日互联网支付、移动电话支付业务覆盖范围全国51 重庆易极付科技有限公司2011年12月22日互联网支付业务覆盖范围全国52 河北一卡通电子支付服务有限公司2011年12月22日预付卡发行与受理业务覆盖范围河北省53 山西万卡德商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围山西省54 哈尔滨华通支付网络科技有限公司2013年5月21日预付卡发行与受理业务覆盖范围黑龙江省55 商盟商务服务有限公司2012年6月27日预付卡发行与受理(浙江省、上海市)、互联网支付(全国)业务覆盖范围——56 安徽华夏通支付有限公司2011年12月22日预付卡发行与受理业务覆盖范围安徽省57 河南汇银丰信息技术有限公司2011年12月22日预付卡发行与受理业务覆盖范围河南省58 贵州汇联通电子商务服务有限公司2011年12月22日预付卡发行与受理业务覆盖范围贵州省59 大连中鼎资讯有限公司2011年12月22日预付卡发行与受理业务覆盖范围辽宁省60 宁波银联商务有限公司2011年12月22日银行卡收单业务覆盖范围宁波市61 厦门易通卡运营有限责任公司2013年5月21日预付卡发行与受理业务覆盖范围福建省62 深圳市钱宝科技服务有限公司2013年7月6日互联网支付、银行卡收单业务覆盖范围全国63 上海电银信息技术有限公司2013年7月6日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国64 广州易联商业服务有限公司2011年12月22日预付卡发行与受理(广东)、移动电话支付(全国)业务覆盖范围——65 北京海科融通信息技术有限公司2011年12月22日银行卡收单业务覆盖范围全国66 已经被央行取消:浙江易士企业管理服务有限公司2011年12月22日预付卡发行与受理业务覆盖范围浙江省67 中联信(福建)支付服务有限责任公司2011年12月22日预付卡发行与受理业务覆盖范围福建省68 深圳市网购科技有限公司2013年7月6日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国69 东方付通信息技术有限公司2011年12月22日互联网支付业务覆盖范围全国70 已经被央行取消:广东益民旅游休闲服务有限公司2011年12月22日预付卡发行与受理业务覆盖范围广东省71 易智付科技(北京)有限公司2011年12月22日互联网支付、移动电话支付业务覆盖范围全国72 深圳市泰海网络科技服务有限公司2013年5月21日互联网支付业务覆盖范围全国73 上海华势信息科技有限公司2011年12月22日银行卡收单业务覆盖范围全国74 广州市易票联支付技术有限公司2012年6月27日互联网支付(全国)、银行卡收单(广东省)业务覆盖范围——75 北京资和信通联科技有限公司2011年12月22日互联网支付、移动电话支付、银行卡收单业务覆盖范围全国76 深圳市深银联易办事金融服务有限公司2011年12月22日银行卡收单业务覆盖范围广东省77 上海银生宝电子支付服务有限公司2013年5月21日互联网支付、移动电话支付、固定电话支付业务覆盖范围全国78 深圳市银联金融网络有限公司2011年12月22日银行卡收单业务覆盖范围广东省79 宝付网络科技(上海)有限公司2011年12月22日互联网支付业务覆盖范围全国80 上海德颐网络技术有限公司2011年12月22日银行卡收单业务覆盖范围全国81 北京金科信安科技有限公司2011年12月22日互联网支付业务覆盖范围全国82 上海富友支付服务有限公司2011年12月22日互联网支付、银行卡收单业务覆盖范围全国83 安易联融电子商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围北京市、辽宁省、新疆维吾尔自治区、广东省84 北京爱农驿站科技服务有限公司2011年12月22日预付卡发行与受理(仅限北京市、上海市)、互联网支付(全国)业务覆盖范围——85 上海付费通企业服务有限公司2013年5月21日预付卡发行与受理业务覆盖范围上海市86 北京首采联合电子商务有限责任公司2013年5月21日预付卡发行与受理(仅限北京市)、互联网支付(全国)业务覆盖范围——87 北京中欣银宝通商业服务有限公司2011年12月22日预付卡发行与受理业务覆盖范围北京市88 上海都市旅游卡发展有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市89 北京市政交通一卡通有限公司2011年12月22日预付卡发行与受理业务覆盖范围北京市、河北省、天津市90 通联商务服务有限公司2013年7月6日预付卡发行与受理业务覆盖范围上海市、北京市、江苏省、广东省、山西省91 北京雅酷时空2013年预付卡发行与受理(北京市、广东信息交换技术有限公司7月6日省、江苏省、浙江省)、互联网支付(全国)、移动电话支付(全国)业务覆盖范围 --92 上海通卡投资管理有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市、浙江省、安徽省93 中投科信科技股份有限公司2012年6月27日互联网支付业务覆盖范围全国94 上海商联信电子支付服务有限公司2013年5月21日预付卡发行与受理业务覆盖范围上海市95 安付宝商务有限公司2013年1月6日预付卡发行与受理(仅限上海市)、互联网支付(全国)、移动电话支付(全国)、固定电话支付(全国)业务覆盖范围 -96 上海便利通电子商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市97 上海纽斯达科技有限公司2011年12月预付卡发行与受理22日业务覆盖范围上海市98 锦江国际商务有限公司2013年5月21日预付卡发行与受理业务覆盖范围上海市99 上海申城通商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市100 上海大众交通商务有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市101 上海杉德支付网络服务发展有限公司2011年12月22日预付卡发行与受理业务覆盖范围上海市、北京市、浙江省、江苏省102 第四批上海卡友信息服务有限公司2012年6月27日银行卡收单(96家)业务覆盖范围全国103 上海汇潮信息技术有限公司2012年6月27日互联网支付业务覆盖范围全国104 上海瀚银信息技术有限公司2013年5月21日互联网支付、移动电话支付业务覆盖范围全国105 银视通信息科技有限公司2012年6月27日数字电视支付业务覆盖范围全国106 上海东方汇融信息技术服务有限公司2012年6月27日互联网支付(全国)、预付卡发行与受理(上海市)业务覆盖范围——107 天津荣程网络科技有限公司2012年6月27日互联网支付、移动电话支付业务覆盖范围全国108 南京苏宁易付宝网络科技有限公司2012年6月27日互联网支付业务覆盖范围全国109 双乾网络服务(苏州)有限公司2012年6月27日互联网支付业务覆盖范围全国110 山东省电子商务综合运营管理有限公司2012年6月27日互联网支付业务覆盖范围全国111 深圳市神州通付科技有限公司2012年6月27日互联网支付、移动电话支付业务覆盖范围全国112 广东嘉联支付技术有限公司2012年6月27日银行卡收单业务覆盖范围全国113 深圳市快汇宝信息技术有限公司2013年5月21日互联网支付业务覆盖范围全国114 北京一九付支付科技有限公司2013年5月21日互联网支付业务覆盖范围全国115 北京数码视讯软件技术发展有限公司2012年6月27日互联网支付、数字电视支付业务覆盖范围全国116 北京汇元网电子商务有限公司2012年6月27日预付卡发行与受理(仅限为本机构开立的个人网上实名支付账户充值使用)、互联网支付业务覆盖范围全国117 北京随行付信息技术有限公司2013年7月6日银行卡收单、互联网支付、移动电话支付业务覆盖范围全国118 网易宝有限公司2012年6月27日互联网支付业务覆盖范围全国119 浙江贝付科技有限公司2012年6月27日互联网支付业务覆盖范围全国120 浙江航天电子信息产业有限公司2012年6月27日预付卡发行与受理(浙江省)、互联网支付(全国)业务覆盖范围——121 浙江余姚中国塑料城网上交易有限公司2012年6月27日互联网支付业务覆盖范围全国122 福建国通星驿网络科技有限公司2012年6月27日银行卡收单业务覆盖范围全国123 鹰皇金佰仕网络技术有限公司2012年6月27日互联网支付(全国)、移动电话支付(全国)、预付卡发行与受理(湖南省、北京市、上海市)业务覆盖范围——124 集付通支付有限公司2013年5月21日互联网支付(全国)、预付卡发行与受理(广西壮族自治区)业务覆盖范围——125 新疆润物网络有限公司2012年6月27日互联网支付业务覆盖范围全国126 江苏省电子商务服务中心有限责任公司2012年6月27日互联网支付(全国)、预付卡发行与受理(江苏省)业务覆盖范围——127 山东网上有名网络科技有限公司2012年6月27日互联网支付(全国)、预付卡发行与受理(北京市、青岛市)业务覆盖范围——128 上海优乐网络科技股份有限公司2012年6月27日银行卡收单业务覆盖范围上海市129 上海亿付数字技术有限公司2012年6月27日数字电视支付业务覆盖范围上海市130 上海新华传媒电子商务有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市131 上海商业高新技术发展有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市技术有限公司6月27日业务覆盖范围上海市133 上海金诚通商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市、江苏省134 中钢银通信息技术服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市135 上海大千商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市136 上海润通实业投资有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市137 普天银通支付有限公司2013年5月21日预付卡发行与受理业务覆盖范围上海市138 上海巾帼三六五企业服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围上海市服务有限公司6月27日业务覆盖范围上海市140 常州市爱心消费经纪服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省141 江苏大众书局商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省142 南京万商商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省143 江苏鸿兴达邮政商务资讯有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省144 江苏旅通商务有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省145 无锡市民卡有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省146 苏州市城市信息化建设有限公司2012年6月27日预付卡发行与受理业务覆盖范围江苏省147 山东城联一卡通有限责任公司2012年6月27日预付卡发行与受理业务覆盖范围山东省148 成都天府通金融服务股份有限公司2013年5月21日预付卡发行与受理业务覆盖范围四川省149 汇通宝支付有限责任公司2013年5月21日预付卡发行与受理业务覆盖范围上海市、广东省、福建省150 深圳市中付电子支付科技有限公司2012年6月27日银行卡收单业务覆盖范围深圳市151 深圳商联商用科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围广东省152 西安银信商通网络科技有限责任公司2012年6月27日预付卡发行与受理业务覆盖范围陕西省153 陕西易通商联网络科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围陕西省154 陕西邮政西邮寄电子商务有限责任公司2012年6月27日预付卡发行与受理业务覆盖范围陕西省155 北京恒信通电信服务有限公司2012年6月27日银行卡收单业务覆盖范围北京市156 北京和融通科技有限公司2012年6月27日银行卡收单业务覆盖范围北京市157 北京商银信商业信息服务有限责任公司2013年7月6日预付卡发行与受理(北京市、广东省、青海省)、互联网支付(全国)业务覆盖范围 --158 北京市银博盛世电子商务有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市159 北京银通支付有限公司2013年5月21日预付卡发行与受理业务覆盖范围北京市160 北京交广科技发展有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市161 北京华瑞富达科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市162 北京高汇通商业管理有限公司2013年7月6日预付卡发行与受理(北京市、上海市、浙江省、广东省、辽宁省)、互联网支付(全国)业务覆盖范围 --163 北京润京搜索投资有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市164 银信联(北京)商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市165 北京中诚信和支付有限公司2013年5月21日预付卡发行与受理业务覆盖范围北京市166 北京广聚福企业商务服务有限公司2013年5月21日预付卡发行与受理业务覆盖范围北京市、上海市167 北京商银科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市168 国旅(北京)信息科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市169 重庆城市通卡有限责任公司2012年6月27日预付卡发行与受理业务覆盖范围重庆市170 重庆市公众城市一卡通有限责任公司2012年6月27日预付卡发行与受理业务覆盖范围重庆市171 重庆千礼科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围重庆市172 河北御嘉商务服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围北京市、河北省173 山西易联数据处理有限公司2012年6月27日银行卡收单174 山西兰花大酒店有限公司2012年6月27日预付卡发行与受理业务覆盖范围山西省175 吉林城市通卡股份有限公司2012年6月27日预付卡发行与受理业务覆盖范围吉林省176 哈尔滨金联信网络科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围黑龙江省177 杭州盛炬网络技术有限公司2012年6月27日银行卡收单业务覆盖范围浙江省、上海市178 舟山市明生商盟科技服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围浙江省179 浙江银付通信息科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围浙江省180 福建一卡通网络有限责任公司2012年6月27日预付卡发行与受理181 泉州市掌财通网络科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围福建省182 瑞特商务(泉州)有限公司2012年6月27日预付卡发行与受理业务覆盖范围福建省183 厦门金利卡信息科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围福建省184 安徽省万事通金卡通科技信息服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围安徽省185 安徽圣德天开信息科技有限公司2012年6月27日预付卡发行与受理业务覆盖范围安徽省186 安徽瑞祥资讯服务有限公司2012年6月27日预付卡发行与受理业务覆盖范围安徽省187 江西缴费通信息技术有限公2012年6月27预付卡发行与受理司日业务覆盖范围江西省188 湖南星广传媒有限公司2012年6月27日预付卡发行与受理业务覆盖范围湖南省189 长沙商联电子商务有限公司2012年6月27日预付卡发行与受理业务覆盖范围湖南省190 广西支付通商务服务有限公司2013年5月21日预付卡发行与受理业务覆盖范围广西壮族自治区191 海南海岛一卡通支付网络有限公司2012年6月27日预付卡发行与受理业务覆盖范围海南省192 昆明卡互卡科技有限公司2012年6月27日数字电视支付业务覆盖范围云南省193 乐富支付有限公司2013年5月21日银行卡收单业务覆盖范围全国194 云南本元支付2013年预付卡发行与受理。

8、中国25类金融牌照大全

中国25类金融牌照大全金融牌照,即金融机构许可证,是批准金融机构开展业务的正式文件,凡从事金融业务的机构必须先取得与之对应的金融机构许可证。

在我国,金融牌照的种类多达25个,主要包括:银行、保险、券商、基金、信托、第三方支付、征信等,由央行、银监会、证监会、保监会及其他机构分别审批。

金融牌照的主要法规及修改情况,请看本文盘点。

央行审批1.第三方支付主要业务:网络支付、预付卡的发行与受理、银行卡收单主要法律:(1)《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2号)(2)《非金融机构支付服务管理办法实施细则》(中国人民银行公告〔2010〕第17号)2.征信主要业务:征信业务主要法律:(1)《中华人民共和国中国人民银行法》(2)《中华人民共和国公司法》(3)《征信业管理条例》(4)《征信机构管理办法》(中国人民银行令2013)第1号)银监会审批3.银行主要业务:储蓄、信贷等业务主要法律:(1)《中华人民共和国商业银行法》(2)《中资商业银行行政许可事项实施办法》4.信托(暂停发放)主要业务:各类信托业务、作为投资基金或者基金管理公司发起人从事投资基金业务等主要法律:(1)《信托公司管理办法》(银监会令[2007]第2号)(2)《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(中国银监会令2015年第6号)(3)《中国银监会信托公司行政许可事项实施办法》(中国银监会令2015年第5号)修订/修改情况:原《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(中国银监会令2007年第13号)自2015年6月15日起废止。

5.金融租赁主要业务:融资租赁、同业拆借、向金融机构借款、租赁物品残值变卖及处理业务等主要法律:(1)《金融租赁公司管理办法》(中国银监会令2014年第3号)修订/修改情况:原《金融租赁公司管理办法》(中国银行业监督管理委员会令2007年第1号)自2014年3月13日废止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国金融牌照大全(内附各牌照注册条件)作者作为金融领域的律师,经常被客户问及金融牌照问题,尤其是产品创新设计时,更需明确客户所持牌照的业务边界。

金融牌照,即金融机构经营许可证,是批准金融机构开展业务的正式文件。

目前金融许可证由银监会、证监会和保监会等部门分别颁发。

金融监管根据时段划分为事前监管、事中监管、事后监管,市场准入制度是事前监管的核心,金融许可证则是市场准入制度的常态表现。

在我国需要审批的金融牌照主要包括银行、保险、信托、券商、金融租赁、期货、基金、基金子公司、基金销售、第三方支付牌照、小额贷款、典当12种。

一、中国金融牌照一览表二、主要金融牌照简介(申请条件、审批机构、法律依据以及注册资本要求)(一)银监会审批的金融牌照1、银行牌照根据银监会公布的信息,截止2014年10月,全国共有商业银行773家,政策性银行2家,农村合作银行108家,农村信用合作社399家,村镇银行1105家。

目前已允许民营资本共同参加设立银行,首批参与民营银行的试点单位共有五家,包括阿里巴巴等十家企业参与了试点工作,他们分别在天津、上海、浙江和广东开展试点。

民营银行从监管层的要求出发会更加突出特色化服务、差异化经营,重点是服务小微企业,服务社区功能。

1.1审批机关设立商业银行,应当经国务院银行业监督管理机构审查批准。

1.2法律依据《中华人民共和国商业银行法》、《中资商业银行行政许可事项实施办法》1.3申请条件设立商业银行,应当具备下列条件:(一)有符合本法和《中华人民共和国公司法》规定的章程;(二)有符合本法规定的注册资本最低限额;(三)有具备任职专业知识和业务工作经验的董事、高级管理人员;(四)有健全的组织机构和管理制度;(五)有符合要求的营业场所、安全防范措施和与业务有关的其他设施。

设立商业银行,还应当符合其他审慎性条件。

1.4注册资本要求设立全国性商业银行的注册资本最低限额为十亿元人民币。

设立城市商业银行的注册资本最低限额为一亿元人民币,设立农村商业银行的注册资本最低限额为五千万元人民币。

注册资本应当是实缴资本。

2、信托牌照拥有信托牌照可以从事的业务包括各类信托业务、作为投资基金或者基金管理公司发起人从事投资基金业务等。

根据银监会公布的信息显示,全国共有71家信托公司,最早批准成立的日期为1984年。

目前银监会已暂停发放信托牌照。

因此最实惠的获得信托牌照的方法是收购小型信托公司以获得牌照价值。

2.1审批机关设立信托公司,应当经中国银行业监督管理委员会批准,并领取金融许可证2.2法律依据《信托公司管理办法》(银监会令[2007]第2号)、《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(银监会令[2007]第13号)2.3申请条件设立信托公司,应当具备下列条件:(一)有符合《中华人民共和国公司法》和中国银行业监督管理委员会规定的公司章程;(二)有具备中国银行业监督管理委员会规定的入股资格的股东;(三)具有本办法规定的最低限额的注册资本;(四)有具备中国银行业监督管理委员会规定任职资格的董事、高级管理人员和与其业务相适应的信托从业人员;(五)具有健全的组织机构、信托业务操作规程和风险控制制度;(六)有符合要求的营业场所、安全防范措施和与业务有关的其他设施;(七)中国银行业监督管理委员会规定的其他条件。

2.4注册资本要求信托公司注册资本最低限额为3亿元人民币或等值的可自由兑换货币,注册资本为实缴货币资本。

申请经营企业年金基金、证券承销、资产证券化等业务,应当符合相关法律法规规定的最低注册资本要求。

3、金融租赁牌照根据银监会公布的信息,截止2014年10月,共有26家金融租赁公司,最早批准成立的时间为1986年12月。

拥有该牌照的公司可经营下列部分或全部本外币业务:(一)融资租赁业务;(二)吸收股东1年期(含)以上定期存款;(三)接受承租人的租赁保证金;(四)向商业银行转让应收租赁款;(五)经批准发行金融债券;(六)同业拆借;(七)向金融机构借款;(八)境外外汇借款;(九)租赁物品残值变卖及处理业务;(十)经济咨询;(十一)中国银行业监督管理委员会批准的其他业务。

3.1审批机关设立金融租赁公司,应由主要出资人作为申请人向中国银行业监督管理委员会提出申请3.2法律依据《金融租赁公司管理办法》(银监会令[2007]第1号)3.3申请条件申请设立金融租赁公司,应当具备以下条件:(一)有符合《中华人民共和国公司法》和银监会规定的公司章程;(二)有符合规定条件的发起人;(三)注册资本为一次性实缴货币资本,最低限额为1亿元人民币或等值的可自由兑换货币;(四)有符合任职资格条件的董事、高级管理人员,并且从业人员中具有金融或融资租赁工作经历3年以上的人员应当不低于总人数的50%;(五)建立了有效的公司治理、内部控制和风险管理体系;(六)建立了与业务经营和监管要求相适应的信息科技架构,具有支撑业务经营的必要、安全且合规的信息系统,具备保障业务持续运营的技术与措施;(七)有与业务经营相适应的营业场所、安全防范措施和其他设施;(八)银监会规定的其他审慎性条件。

3.4注册资本要求注册资本为一次性实缴货币资本,最低限额为1亿元人民币或等值的可自由兑换货币。

4、货币经纪牌照根据银监会公布的数据显示,截止2014年10月全国共有5家货币经纪公司,最早批准成立的日期为2005年12月。

4.1审批机关筹建货币经纪公司,应由投资比例最大的出资人作为申请人向拟设地银监局提交申请,由银监局受理并初步审查、银监会审查并决定。

银监会自收到完整申请材料之日起4个月内作出批准或不批准的书面决定。

4.2法律依据《中国银行业监督管理委员会非银行金融机构行政许可事项实施办法》(银监会令2007年第13号)4.3申请条件设立货币经纪公司法人机构应当具备以下条件:(一)有符合《中华人民共和国公司法》和银监会规定的公司章程;(二)有符合规定条件的出资人;(三)注册资本为一次性实缴货币资本,最低限额为2000万元人民币或者等值的可自由兑换货币;(四)有符合任职资格条件的董事和高级管理人员;(五)从业人员中应有60%以上从事过金融工作或相关经济工作;(六)有健全的组织机构、管理制度和风险控制制度;(七)有与业务经营相适应的营业场所、安全防范措施和其他设施;(八)银监会规定的其他审慎性条件。

4.4注册资本要求注册资本为一次性实缴货币资本,最低限额为2000万元人民币或者等值的可自由兑换货币。

5、贷款公司牌照贷款公司是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内商业银行或农村合作银行在农村地区设立的专门为县域农民、农业和农村经济发展提供贷款服务的非银行业金融机构。

贷款公司是由境内商业银行或农村合作银行全额出资的有限责任公司。

根据银监会公布的信息显示,截止2014年10月,全国共有14家贷款公司,最早批准日期为2007年2月。

5.1审批机关贷款公司的筹建申请,由银监分局或所在城市银监局受理,银监局审查并决定。

贷款公司的开业申请,由银监分局或所在城市银监局受理、审查并决定。

5.2法律依据《贷款公司管理暂行规定》5.3申请条件设立贷款公司应当符合下列条件:(一)有符合规定的章程;(二)注册资本不低于50万元人民币,为实收货币资本,由投资人一次足额缴纳;(三)有具备任职专业知识和业务工作经验的高级管理人员;(四)有具备相应专业知识和从业经验的工作人员;(五)有必需的组织机构和管理制度;(六)有符合要求的营业场所、安全防范措施和与业务有关的其他设施;(七)中国银行业监督管理委员会规定的其他条件。

5.4注册资本要求注册资本不低于50万元人民币,为实收货币资本,由投资人一次足额缴纳。

(二)由中国人民银行审批的金融牌照6、第三方支付牌照支付业务许可证,即第三方支付牌照历来兵家必争,原因无它,只因和最热门词汇“互联网金融”挂上关系。

第三方支付牌照有三类,分别是:(一)网络支付;(二)预付卡的发行与受理;(三)银行卡收单。

第一批六张全国性的预付卡分别在以下六家公司手里:北京商服通网络科技有限公司、开联通网络技术有限公司、裕福网络科技有限公司、渤海易生商务有限公司(现已改名为:易生支付有限公司)、海南新生信息技术有限公司和深圳壹卡会科技服务有限公司。

以后就再也没有发放过全国性的预付卡牌照。

因此这一批六张预付卡牌照也就成了珍贵的“绝版”资源。

该证书2011年5月开始发放,截止2014年10月6日,已有269家非金融机构获得该许可,如我们熟知的支付宝、财付通。

6.1审批机关非金融机构提供支付服务,应当依据本办法规定取得《支付业务许可证》,成为支付机构。

中国人民银行负责《支付业务许可证》的颁发和管理。

6.2法律依据《非金融机构支付服务管理办法》(中国人民银行令〔2010〕第2 号)6.3申请条件《支付业务许可证》的申请人应当具备下列条件:(一)在中华人民共和国境内依法设立的有限责任公司或股份有限公司,且为非金融机构法人;(二)有符合本办法规定的注册资本最低限额;(三)有符合本办法规定的出资人;(四)有5名以上熟悉支付业务的高级管理人员;(五)有符合要求的反洗钱措施;(六)有符合要求的支付业务设施;(七)有健全的组织机构、内部控制制度和风险管理措施;(八)有符合要求的营业场所和安全保障措施;(九)申请人及其高级管理人员最近3年内未因利用支付业务实施违法犯罪活动或为违法犯罪活动办理支付业务等受过处罚。

6.4注册资本要求央行要求在全国范围内开展支付服务的企业,注册资本最低为1亿元人民币;拟在省级范围内从事支付业务的,注册资本最低要3000万元人民币。

(三)证监会审批的金融牌照7、基金销售牌照是从事证券投资基金销售所需要的金融许可,证券投资基金销售包括基金销售机构宣传推介基金,发售基金份额,办理基金份额申购、赎回等活动。

在国内基金销售机构主要包括银行、基金、证券等金融机构,其中银行是最大渠道,占比一半以上。

2012年,央行开始向第三方理财机构开放基金牌照申请,也就是说,除了银行、基金及证券,原本从事私募或信托产品销售的第三方理财公司也可以从事证券投资基金销售了,更准确地说是证券投资基金代销,这些第三方理财机构采取和基金公司合作的形式。

根据证监会《公开募集基金销售机构名录》(2014年8月) ,该牌照2001年开始发放,目前共发放了248家,其中商业银行98家、证券公司98家、期货公司3家、保险公司3家、证券投资咨询机构6家、独立基金销售机构40家。

7.1审批机关商业银行(含在华外资法人银行,下同)、证券公司、期货公司、保险机构、证券投资咨询机构、独立基金销售机构以及中国证监会认定的其他机构从事基金销售业务的,应向工商注册登记所在地的中国证监会派出机构进行注册并取得相应资格7.2法律依据《证券投资资金销售管理办法》7.3申请条件商业银行、证券公司、期货公司、保险机构、证券投资咨询机构、独立基金销售机构以及中国证监会认定的其他机构申请注册基金销售业务资格,应当具备下列条件:(一)具有健全的治理结构、完善的内部控制和风险管理制度,并得到有效执行;(二)财务状况良好,运作规范稳定;(三)有与基金销售业务相适应的营业场所、安全防范设施和其他设施;(四)有安全、高效的办理基金发售、申购和赎回等业务的技术设施,且符合中国证监会对基金销售业务信息管理平台的有关要求,基金销售业务的技术系统已与基金管理人、中国证券登记结算公司相应的技术系统进行了联网测试,测试结果符合国家规定的标准;(五)制定了完善的资金清算流程,资金管理符合中国证监会对基金销售结算资金管理的有关要求;(六)有评价基金投资人风险承受能力和基金产品风险等级的方法体系;(七)制定了完善的业务流程、销售人员执业操守、应急处理措施等基金销售业务管理制度,符合中国证监会对基金销售机构内部控制的有关要求;(八)有符合法律法规要求的反洗钱内部控制制度;(九)中国证监会规定的其他条件。