试算平衡表自动生成资产负债表、利润表,附最新会计科目表

EXCEL通过科目余额一键生成财务报表(如:资产负债表、利润表、费用表等)

选择好对应的条件后,单击报表计算的按钮

计算完成后,可以点击保存按钮将确认无误的报表进行保存,用于后期进行报表的数据分析。

利润表计算

费用表计算:

交易往来计算

欢迎QQ交流:46

报表计算与保存选择好对应的条件后单击报表计算的按钮计算完成后可以点击保存按钮将确认无误的报表进行保存用于后期进行报表的数据分析

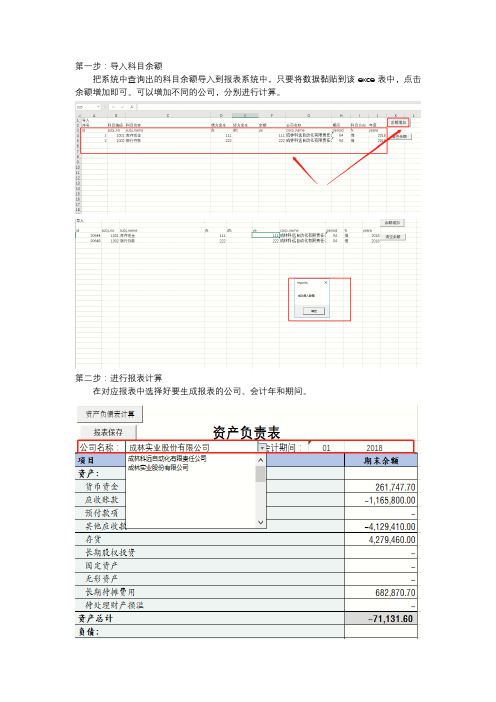

第一步:导入科目余额

把系统中查询出的科目余额导入到报表系统中,只要将数据黏贴到该exce表中,点击余额增加即可。可以增加不同的公司,分别进行计算。

第二步:进行报表计算

ห้องสมุดไป่ตู้在对应报表中选择好要生成报表的公司、会计年和期间。

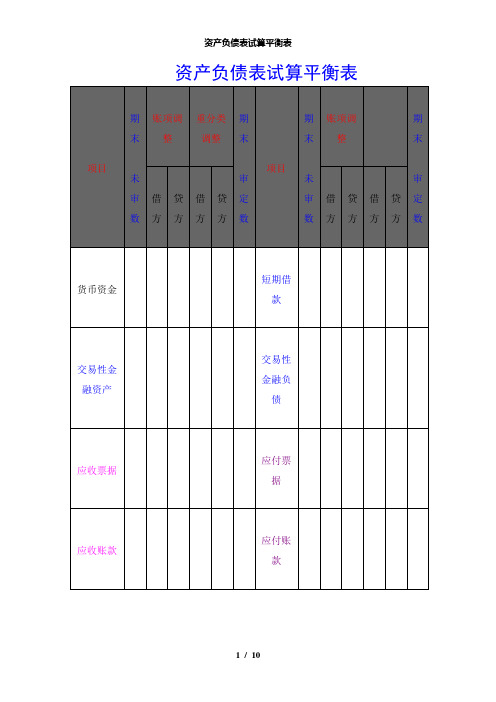

【精品】资产负债表试算平衡表

项目

期末

未审数

账项调整

重分类调整

期末

审定数

项目

期末

未审数

账项调整

期末

审定数

借方

贷方

借方

贷方

借方

贷方

借方

贷方

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付账款

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动资产

递延所得税资产

其他非流动资产

合计

合计

其他应付款

其他流动资产

一年内到期的非流动负债

可供出售金融资产其他流源自负债持有至到期投资长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

实收资本(股本)

无形资产

资本公积

开发支出

盈余公积

商誉

未分配利润

长期待摊费用

会计_Excel表格(利润表、试算平衡表、资产负债表)

109

其他货 币资金

#VALUE!

111

短期投 资

#VALUE!

应收票

121

据

#VALUE!

应收账

#VALUE!

122

款

125

坏账准 备

#VALUE!

预付账

#VALUE!

126

款

127

应收出 口退税

#VALUE!

128

应收补 贴款

#VALUE!

其他应

129

收款

#VALUE!

内部往

130

来

#VALUE!

递延资

185

产

#VALUE!

186

开办费

#VALUE!

待处理

流动资

#VALUE!

191

产损益

待处理

固定资

#VALUE!

192

产损益

待转销

汇兑损

#VALUE!

195

益

短期借

201

款

#VALUE!

应付票

203

据

#VALUE!

204

应付账 款

#VALUE!

206

预收账 款

#VALUE!

209

代销商 品款

#VALUE!

######## ########

######## ########

######## ########

######## ########

######## ########

######## ########

######## ######## ######## ########

######## ########

自动生成资产负债表、利润表-附最新会计科目表

收 收 收 付 转 转 转 转

21,780.00 29,947.50 16,500.00 17,600.00 74,921.00

收 收 付 转 转 转 转 转 转 转 转 收

转 转 转 收 收 收 收 收 收 转 转 转 转 转 转 转 收 收 收 收 收 收 收 转 转 转 转 转 转 转 转 转 收 收 收 收 收 收 转 转 转 转 转 转 转 收 102 103 53 53 53 53 53 53 107 107 108 109 109 109 109 56 59 59 59 59 59 59 110 112 112 112 112 113 113 114 114 64 64 64 64 64 64 118 118 120 120 120 121 121 67 67 67 67 67 67 69 69 124

收 付 收 收 付 转 转 转 收 收 收 付 转 转 转 付 收 收 收 转 转 转 转 转 转 转 转 转 转 付 付 付 付 收 收 收 转 转 转 收 收 付 转 转 转 转 转 转 转 付 付 收 收 收

76 105 84 88 109 150 156 157 94 95 96 112 158 159 163 116 105 105 106 170 171 173 177 179 184 186 190 192 197 118 118 126 127 117 117 135 202 203 204 126 126 142 237 238 240 242 262 262 263 159 159 130 132 135 16,431.50 500.00 9,113.40 62,920.00 84,080.00 14,606.00 10,000.00 59,213.00 28,272.00 6,075.00 35,580.00 57,940.00 29,400.00 72,300.00 4,465.50 45,601.00 34,240.00 71,340.00 15,840.00 780.00 7,220.00

试算平衡表自动生成资产负债表、利润表,附最新会计科目表

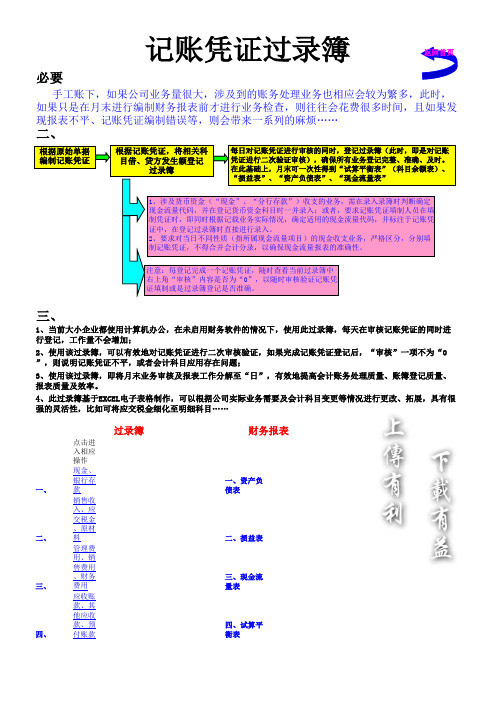

一、必要性:二、使用说明:三、过录簿功能:点击进入相应操作一、现金、银行存款一、资产负债表二、销售收入、应交税金、原材料二、损益表三、管理费用、销售费用、财务费用三、现金流量表四、应收账款、其他应收款、预付账款四、试算平衡表五、无形资产、递延资产附表:现金流量代码使用说明六、应付账款、其他应付款、预收账款七、短期投资、应付股利、以前年以损益调整、长期待摊八、其他业务收入、营业外收入九、制造费用、生产成本十、产成品、自制半成品十一、固定资产、累计折旧十二、工程材料、在建工程十三、预提费用、待摊费用十四、低值易耗品、包装物十五、短期借款、应付工资、应付福利费十六、销售成本、其他业务支出、营业外支出十七、其他应交款、所得税、销售税金及附加十八、固定资产清理、坏账准备、待处理财产损益十九、应付票据、补贴收入、专项应付款、应收票据二十、实收资本、资本公积、利润分配、本年利润WY10.01过录簿财务报表记账凭证过录簿手工账下,如果公司业务量很大,涉及到的账务处理业务也相应会较为繁多,此时,如果只是在月末进行编制财务报表前才进行业务检查,则往往会花费很多时间,且如果发现报表不平、记账凭证编制错误等,则会带来一系列的麻烦……1、当前大小企业都使用计算机办公,在未启用财务软件的情况下,使用此过录簿,每天在审核记账凭证的同时进行登记,工作量不会增加;2、使用该过录簿,可以有效地对记账凭证进行二次审核验证,如果完成记账凭证登记后,“审核”一项不为“0”,则说明记账凭证不平,或者会计科目应用存在问题;3、使用该过录簿,即将月末业务审核及报表工作分解至“日”,有效地提高会计账务处理质量、账簿登记质量、报表质量及效率。

4、此过录簿基于EXCEL电子表格制作,可以根据公司实际业务需要及会计科目变更等情况进行更改、拓展,具有很强的灵活性,比如可将应交税金细化至明细科目……根据原始单据根据记账凭证,将相关科目借、贷方发生额登记1、涉及货币资金(“现金”、“分行存款”)收支的业务,需在录入录簿时判断确定现金流量代码,并在登记货币资金科目时一并录入;或者,要求记账凭证填制人员在填制凭证时,即同时根据记载业务实际情况,确定适用的现金流量代码,并标注于记账凭证中,在登记过录簿时直接进行录入。

会计表格资产负债表、利润表、记账凭证、明细账、总账、科目汇总表、计算平衡表等等共9页word资料

持有至到期投资

流动负债合计

固定资产

非流动负债:

在建工程

长期借款

工程物资

应付债券

固定资产清理

非流动负债合计

生产性生物资产

所有者权益:

无形资产

实收资本

开发支出

资本公积

长期待摊费用

盈余公积

其他非流动资产

未分配利润

非流动资产合计

所有者权益合计

资产总计

负债和所有者权益总计

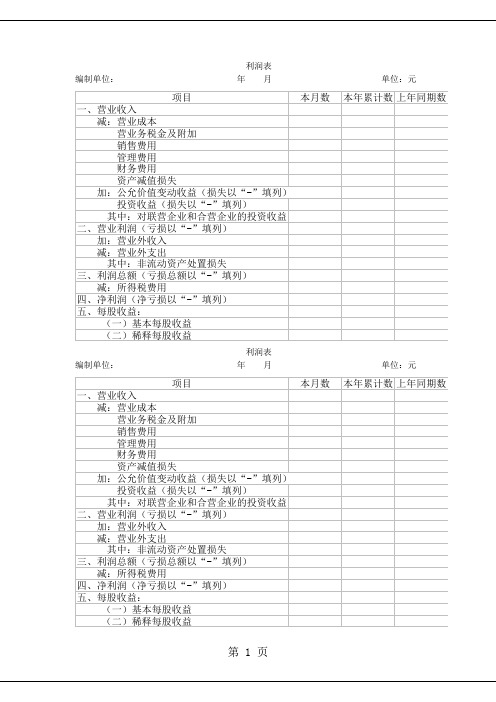

利润表

编制单位:年月单位:元

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益合计)

非流动资产合计

资产合计

负债和所有者权益合计

————————————多栏式明细账

年

凭证

摘要

借方金额

贷方金额

接或贷

余额

成本(费用)项目

月

日

号

现金日记账

年

凭证

摘要

借方金额

贷方金额

资产负债表

编制单位:年月日单位:元

资产

期初数

期末数

负债和所有者权益

期初数

期末数

流动资产

流动负债

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付账款

预收账款

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的长期债权投资

[课件]试算平衡表

例:企业2012年调整了2011年应计提的坏账准备100元,进行账务处理如下: 借:以前年度损益调整 100

贷:应收账款-坏账准备 100 ➢审计人员在编制试算平衡表时,应将“以前年度损益调整”100元,录入“其 他调整因素”项目

➢在追溯调整里,将“年初未分配利润”与“其他调整因素”对冲。

➢在比较报表(以前年度)试算 平衡表追溯调整里,按实际应记入的 报表项目进行调整。

试算平衡表&审计思路简析 利安达

取自企业科目余额表数字

录入企业追溯调整分录 企业本年对以前年度调整 (通常在“以前年度损益 调整科目”核算)

录入企业账表调整分录 (重分类调整&其他调整)

录入审计人员审计调整 (包括对本年的调整和以 前年度的调整)

按企业提供科目余额 表金额填写

资产负债表“未分配利 润”数字取自利润表

原则上应与借方发生额 一致。

由于企业做账不规范, 将应记入借方发生额 的项目记入了贷方发 生额,审计人员在填 列该项目当期发生额 时,应进行调整。

科目余额表“未分配 利润”年初数

根据科目余额表“以 前年度损益调整”科 目发生额分析填列。 如企业做账不规范, 可能会直接调整“未 分配利润”科目。

根据科目余额表“利 润分配”当年发生额 分析填列

?

例:审计人员在对A公司进行三年加一期的会计报表审计中,通过对固定资产 折旧的测算,发现A公司截止2010年末累计少计提折旧100万元(其中,当年 少计提50万元);2011年当年少计提折旧60万元;2012年当年少计提折旧 70万元,因该差异超过重要性水平,因此建议企业进行审计调整。

2010年: 2011年: 2012年:

“未分配利润”

利润表“未分配利润” 是通过“利润及利润分

财务报表自动生成资产负债表、损益表、现金流量表

XXX有限公司会计报表附注2018年度金额单位:人民币一、公司基本情况xx有限公司(以下简称本公司)成立于2013年11月20日,xxxxx注册资金50000万元人民币(实收资本10000万元),经营期限20年。

经营范围:农业技术开发;花卉、苗木种植、销售;园林绿化工程施工、养护;草坪、盆景培育、销售;观光果园管理服务;土地复垦、农村基础设施建设;建材销售。

二、不符合会计核算前提的说明本公司无不符合会计核算前提的情况。

三、重要会计政策、会计估计1、会计制度本公司执行《企业会计准则》和《企业会计制度》及其补充规定。

2、会计年度本公司以1月1日起12月31日止为一个会计年度。

3、记账原则和计价基础本公司会计核算以权责发生制为记账基础,以历史成本为计价基础。

4、记账本位币和外币业务核算方法本公司以人民币为记账本位币。

本公司发生的外币业务,按业务发生当日中国人民银行公布的市场汇率折算为人民币记账,年末(期末)对货币性外币项目按年末(期末)市场汇率折算为人民币,其和原折合人民币金额的差额,与购建固定资产有关的,在固定资产达到预定可使用状态前,计入固定资产成本,其他计入当期损益。

5、现金及现金等价物确定标准现金为本公司的库存现金及随时可用于支付的存款(包括银行存款和其他货币资金)现金等价物指本公司持有的期限短(一般为3个月)、流动性强、易于转换为已知金额的现金、价值变动风险很小的短期投资。

6、坏账核算办法(1)本公司坏账确认标准为:A、债务人破产或死亡,以其破产或遗产清偿后,仍然不能收回的应收款项;B、债务人逾期未履行偿还义务,超过三年确实不能收回的应收款项,经批准后作为坏账。

(2)坏账损失采用备抵法核算,对应收款项(应收账款和其他应收款)按个别认定法计提坏账准备。

7、存货核算方法(1)存货主要为原材料、低值易耗品和库存商品;(2)存货购进采用实际成本计价,存货发出分别采用加权平均法。

类别规定折旧年限(年)预计净残值率(%)年折旧率(%)房屋建筑物205 4.75机器设备1059.5运输工具5519其他5519税目税率计税依据企业所得税25%应纳税所得额城市维护建设税5%应交流转税教育费附加3%应交流转税地方教育费附加2%应交流转税无。

试算平衡表、利润表、资产负债表

一、会计分录1、借:库存现金10000贷:其他应付款—李明100002、借:银行存款600000贷:实收资本—李明300000—王水3000003、借:管理费用—开办费1000贷:库存现金10004、借:固定资产—锅炉60000应交税费—应交增值税(进项税额)10200贷:银行存款702005、借:管理费用—印花税20贷:库存现金206、借:库存现金10000贷:银行存款100007、借:管理费用—办公费1000贷:库存现金10008、借:其他应收款—小李2000贷:库存现金20009、借:原材料—甲材料200000应交税费—应交增值税(进项税额)34000贷:应付账款—P公司23400010、借:应付账款—P公司234000贷:银行存款23400011、借:预付账款-- B公司 30000贷:银行存款3000012、借:管理费用—差旅费 2000贷:其他应收款—小李200013、借:生产成本—甲产品 170000管理费用—般耗用 4000制造费用—般耗用 6000贷:原材料—甲材料 18000014、借:生产成本—甲产品 90000管理费用—工资 50000制造费用—工资 20000贷:应付职工薪酬--工资16000015、借:制造费用—折旧 4000管理费用—折旧 2000贷:累计折旧 6000因为只生产一种甲产品,月末将本期发生的“制造费用”不用分配全部转到“生产成本”中(由于本期车间只生产一种产品,也可以不设置“制造费用”账户,直接将车间发生的这些间接费用记到“生产成本”账户中。

)借:生产成本--甲产品 30000贷:制造费用 3000016、借:库存商品--甲产品 290000贷:生产成本--甲产品 29000017、借:银行存款 374400贷:主营业务收入--甲产品 320000应交税费—应交增值税(销项税额)54400甲产品的单位成本=总成本290000元\1000件=290元,结转已销产品的成本=400*290=116000元借:主营业务成本--甲产品116000贷:库存商品11600018. 借:应交税费—应交增值税(转出未交增值税)10200贷:应交税费—未交增值税1020019.借:营业税金及附加1224贷:应交税费—应交城市维护建设税714—应交教育费附加510(注一:企业只要交三大流转税种增值税、营业税、消费税就要以应交的这三大税种为纳税基础交城市维护建设税和教育费附加两个附加税。

带公式财务报表(资产负债表、利润表、现金流量表),EXCEL带公式模板,填数字自动生成完整报表

固定资产合计 无形资产及其他资产:

无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

资产总计 企业负责人:X

行次

1 2 3 4 5 6 7 8 9 10 11 21 24

31

32 34 38

39 40 41 42 43 44 45 46 50

117

资本公积

118

盈余公积

119

-

其中:法定公益金

120

未分配利润

121

所有者权益(或股东权益)合计 122

- 负债和所有者权益(或股东权益)总计 135

财务负责人:X

年初数

会企01表 单位:元 期末数

0.00

0.00

-

-

-

-

-

-

0.00

-

-

-

-

制表人:X

长期负债合计

- 递延税项:

递延税项贷项

-

负债总计

少数股东权益

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

101 102 103 106 108 110

111 114

所有者权益(或股东权益):

- 实收资本(或股本)

115

减:已归还投资

116

实收资本(或股本)净额

51 52 53 60

61 67

年初数

-

资产负债表

期末数

XX年X月X日Leabharlann 负债及所有者权益流动负债:

短期借款

应付票据

应付帐款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、

必要二、

三、

点击进

入相应

操作

一、现金、银行存款一、资产负债表二、销售收入、应交税金、原材料二、损益表三、管理费

用、销

售费用

、财务

费用

三、现金流量表四、应收账

款、其

他应收

款、预

付账款四、试算平衡表

3、使用该过录簿,即将月末业务审核及报表工作分解至“日”,有效地提高会计账务处理质量、账簿登记质量、报表质量及效率。

4、此过录簿基于EXCEL电子表格制作,可以根据公司实际业务需要及会计科目变更等情况进行更改、拓展,具有很强的灵活性,比如可将应交税金细化至明细科目……

过录簿

财务报表记账凭证过录簿 手工账下,如果公司业务量很大,涉及到的账务处理业务也相应会较为繁多,此时,如果只是在月末进行编制财务报表前才进行业务检查,则往往会花费很多时间,且如果发现报表不平、记账凭证编制错误等,则会带来一系列的麻烦……

1、当前大小企业都使用计算机办公,在未启用财务软件的情况下,使用此过录簿,每天在审核记账凭证的同时进行登记,工作量不会增加;

2、使用该过录簿,可以有效地对记账凭证进行二次审核验证,如果完成记账凭证登记后,“审核”一项不为“0”,则说明记账凭证不平,或者会计科目应用存在问题;

根据原始单据

编制记账凭证根据记账凭证,将相关科目借、贷方发生额登记

过录簿1、涉及货币资金(“现金”、“分行存款”)收支的业务,需在录入录簿时判断确定

现金流量代码,并在登记货币资金科目时一并录入;或者,要求记账凭证填制人员在填

制凭证时,即同时根据记载业务实际情况,确定适用的现金流量代码,并标注于记账凭

证中,在登记过录簿时直接进行录入。

2、要求对当日不同性质(指所属现金流量项目)的现金收支业务,严格区分,分别填

制记账凭证,不得合并会计分录,以确保现金流量报表的准确性。

注意:每登记完成一个记账凭证,随时查看当前过录簿中

右上角“审核”内容是否为“0”,以随时审核验证记账凭

证填制或是过录簿登记是否准确。

每日对记账凭证进行审核的同时,登记过录簿(此时,即是对记账凭证进行二次验证审核),确保所有业务登记完整、准确、及时。

在此基础上,月末可一次性得到“试算平衡表”(科目余额表)、

“损益表”、“资产负债表”、“现金流量表”

返回首页

五、产、递

延资产附表:

现金流量代

码使用说明

六、应付账款、其他应付款、预收账款

七、短期投资、应付股利、以前年以损益调整、长期待摊

八、其他业务收入、营业外收入

九、制造费用、生产成本

十、产成品、自制半成品

十一、固定资产、累计折旧

十二、工程材料、在建工程

十三、预提费用、待摊费用

十四、低值易耗品、包装物

十五、短期借款、应付工资、应付福利费

十六、销售成本、其他业务支出、营业外支出

十七、其他应交款、所得税、销售税金及附加

十八、固定资产清理、坏账准备、待处理财产损益

十九、据、补贴收入、专项应付款、应收票据

二十、实收资

本、资

本公积

、利润

分配、

本年利

润

WY10.01。