重庆啤酒财务报告分析

重庆啤酒2020年上半年财务分析结论报告

重庆啤酒2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为36,670.86万元,与2019年上半年的31,318.06万元相比有较大增长,增长17.09%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年上半年营业成本为102,974.08万元,与2019年上半年的108,702.91万元相比有所下降,下降5.27%。

2020年上半年销售费用为18,449.5万元,与2019年上半年的24,734.39万元相比有较大幅度下降,下降25.41%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年上半年管理费用为11,327.59万元,与2019年上半年的8,777.84万元相比有较大增长,增长29.05%。

2020年上半年管理费用占营业收入的比例为6.47%,与2019年上半年的4.79%相比有所提高,提高1.68个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2020年上半年财务费用为275.4万元,与2019年上半年的622.77万元相比有较大幅度下降,下降55.78%。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,重庆啤酒2020年上半年是有现金支付能力的,其现金支付能力为117,596.36万元。

从企业当期资本结构、借款利率和盈利水内部资料,妥善保管第1 页共4 页。

啤酒行业财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对啤酒行业的财务状况进行深入分析,评估行业的整体盈利能力、运营效率、偿债能力以及成长性,为投资者、企业决策者以及相关利益相关者提供决策参考。

报告将基于最新的财务数据和市场信息,对啤酒行业进行全面的财务分析。

二、行业背景啤酒作为一种全球性的饮料,历史悠久,市场需求稳定。

近年来,随着人们生活水平的提高和消费结构的优化,啤酒行业在我国得到了快速发展。

根据国家统计局数据,我国啤酒产量已连续多年位居世界首位。

然而,在市场竞争加剧、消费升级的背景下,啤酒行业也面临着诸多挑战。

三、财务指标分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

近年来,我国啤酒行业整体毛利率呈现波动上升趋势。

以下为某啤酒企业近三年的毛利率数据:| 年份 | 毛利率(%) || ---- | ---------- || 2020 | 40.5 || 2021 | 41.2 || 2022 | 41.8 |数据显示,该企业毛利率逐年上升,表明其盈利能力有所增强。

(2)净利率净利率是衡量企业盈利能力的关键指标。

以下为某啤酒企业近三年的净利率数据:| 年份 | 净利率(%) || ---- | ---------- || 2020 | 8.0 || 2021 | 8.5 || 2022 | 9.0 |数据显示,该企业净利率逐年上升,表明其盈利能力显著提高。

2. 运营效率分析(1)应收账款周转率应收账款周转率反映了企业收回货款的能力。

以下为某啤酒企业近三年的应收账款周转率数据:| 年份 | 应收账款周转率(次) || ---- | ------------------ || 2020 | 5.0 || 2021 | 5.5 || 2022 | 6.0 |数据显示,该企业应收账款周转率逐年提高,表明其收款能力有所增强。

(2)存货周转率存货周转率反映了企业存货管理效率。

以下为某啤酒企业近三年的存货周转率数据:| 年份 | 存货周转率(次) || ---- | ---------------- || 2020 | 3.0 || 2021 | 3.2 || 2022 | 3.5 |数据显示,该企业存货周转率逐年提高,表明其存货管理效率有所提升。

重庆啤酒财务分析

财务分析报告一、战略分析(一)公司简介公司前身为重庆啤酒厂,始建于1958年,隶属于重庆市轻工局。

1991年兼并重庆市第二啤酒厂。

1992年12月14日重庆啤酒集团公司成立后,重庆啤酒厂成为重庆啤酒集团公司核心层企业。

1993年5月25日,重庆啤酒集团公司将重庆啤酒厂改组,设立重庆啤酒股份有限公司。

1997年5月,公司缩股,总股本变更为11700万元。

原股份公司国家股委托由集团公司持有。

公司是全国大型啤酒生产企业之一,是西南最大的啤酒生产企业,现有生产能力为年产五大系列、十五个品种啤酒15万吨。

公司生产的“重庆”牌、“山城”牌系列啤酒,在重庆市和四川省拥有稳定的市场。

96年公司销售的各类啤酒在重庆市的市场占有率为41.78%,在四川省的市场占有率为18.87%。

集团公司属国家轻工总会确定重点扶持十大国有啤酒企业之一,在政策上重点倾斜。

另外重庆市政府确定的战略方针,也大力支持、加速发展重庆轻工行业。

(二)行业分析我公司所处行业发展趋势及公司面临的市场竞争格局:2011年全国啤酒产销量初步预计将达到 4898万千升左右,啤酒行业近年来保持着低稳增长的趋势,啤酒行业在我国仍然具有较大的发展空间。

目前我国啤酒行业正不断向集团化、规模化迈进,国际啤酒行业已经在国内啤酒行业纵深发展并将长期持续,促使中国啤酒业市场竞争的国际化步伐进一步加快。

预计 2012年啤酒企业并购和产业集中度将进一步提高,因此,2012年的啤酒市场的激烈竞争格局仍将继续延续。

2012年,世界经济环境依然错综复杂,国内经济处于转换经济增长格局时期,国家提倡大力发展实体经济,加快推进经济发展方式转变,把拉动内需、刺激消费放在了转变经济发展方式的首要位置,为快速消费品产业的持续稳定发展创造了良好的宏观外部环境。

2012年公司所处啤酒行业仍将面临原辅材料上涨、物流费用增长、人力资源成本增加等诸多不利因素,在市场竞争不断多元化和白热化的情况下,行业产能过剩导致的低价竞争环境下,如何确保公司实现健康稳定的发展是公司面临的主要挑战。

重庆啤酒财务绩效研究报告

重庆啤酒财务绩效研究报告根据重庆啤酒财务绩效的研究报告,我们可以得出以下结论:一、重庆啤酒的财务状况良好。

根据报告显示,重庆啤酒的营业收入呈现稳步增长的趋势,实现了连续几年的增长。

同时,公司的净利润也在逐年增长,并且保持了较高的盈利能力。

这表明重庆啤酒在市场中拥有一定竞争优势,能够保持稳健的盈利状况。

二、重庆啤酒的资产负债表稳定健康。

重庆啤酒的资产负债表显示,公司的资产结构合理,流动资产相对较多,而固定资产的比例也适中。

同时,公司负债水平适度,表明公司运营风险相对较低。

这说明重庆啤酒在资产配置和负债管理方面具备一定的能力。

三、重庆啤酒的盈利能力较强。

通过对重庆啤酒的利润指标进行分析,我们可以看出公司的盈利能力较强。

公司的毛利率和净利率均处于较高水平,这说明公司具备一定的产品定价能力和生产效率。

此外,公司的总资产收益率也保持在较高的水平,这表明公司能够充分利用资产,获得良好的投资回报。

四、重庆啤酒的经营能力值得肯定。

通过重庆啤酒的财务指标分析,我们可以发现公司的经营能力较为突出。

公司的营业收入和净利润呈现稳步增长的态势,这说明公司在市场开拓和销售方面具备一定的实力。

此外,公司的应收账款周转率和库存周转率均保持在较高水平,说明公司能够及时回收账款并有效管理库存,降低了资金占用以及存货积压的风险。

综上所述,重庆啤酒的财务绩效状况良好,公司不仅在盈利能力和经营能力方面表现出色,而且在资产负债和资金运作方面也比较稳健。

然而,需要注意的是,随着行业竞争加剧和消费者口味的变化,公司仍需密切关注市场需求,不断提升产品质量和服务水平,以保持竞争力并实现长期可持续发展。

600132重庆啤酒2022年财务分析报告-银行版

重庆啤酒2022年财务分析报告一、总体概述从这三期来看,重庆啤酒的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为1,249,754.22万元,比2021年增长8.37%,低于2021年20.19%的增长速度。

从这三期来看,重庆啤酒的负债总计持续增长。

2022年负债总计为887,451.94万元,比2021年增长5.59%,这一增长速度是在2021年增长4.71%的基础上取得的。

从这三期来看,重庆啤酒的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,403,904.05万元,比2021年增长7.01%,低于2021年19.90%的增长速度。

从这三期来看,重庆啤酒的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为258,689.96万元,比2021年增长7.83%,低于2021年36.91%的增长速度。

三期资产负债率分别为83.65%、72.87%、71.01%。

经营性现金净流量三期分别为368,973.09万元、356,478.71万元、375,264.83万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为8.37%,负债增长率为5.59%。

收入增长率与资产增长率差距不大,收入增长率为7.01%,资产增长率为8.37%。

净利润增长率与资产增长率差距不大,净利润增长率为7.83%,资产增长率为8.37%。

资产总额有所增长,营业收入有所增长,净利润也在增长。

公司经营规模扩大的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为802,653.66万元、840,451.39万元、887,451.94万元,2022年较2021年增长了5.59%,主要是由于其他应付款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

600132重庆啤酒2023年上半年现金流量报告

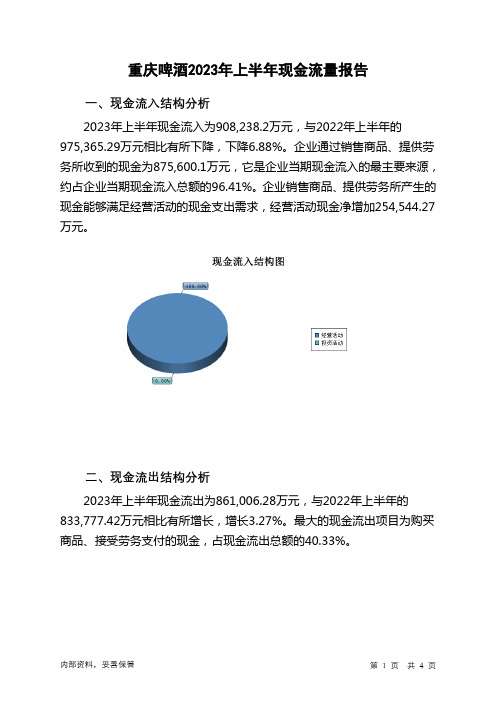

重庆啤酒2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为908,238.2万元,与2022年上半年的975,365.29万元相比有所下降,下降6.88%。

企业通过销售商品、提供劳务所收到的现金为875,600.1万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的96.41%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加254,544.27万元。

二、现金流出结构分析2023年上半年现金流出为861,006.28万元,与2022年上半年的833,777.42万元相比有所增长,增长3.27%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的40.33%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到的税费返还;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的各项税费;分配股利、利润或偿付利息支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年重庆啤酒投资活动需要资金76,788.6万元;经营活动创造资金254,544.27万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年重庆啤酒筹资活动需要净支付资金130,523.75万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为47,231.93万元,与2022年上半年的141,587.87万元相比有较大幅度下降,下降66.64%。

600132重庆啤酒2023年上半年财务指标报告

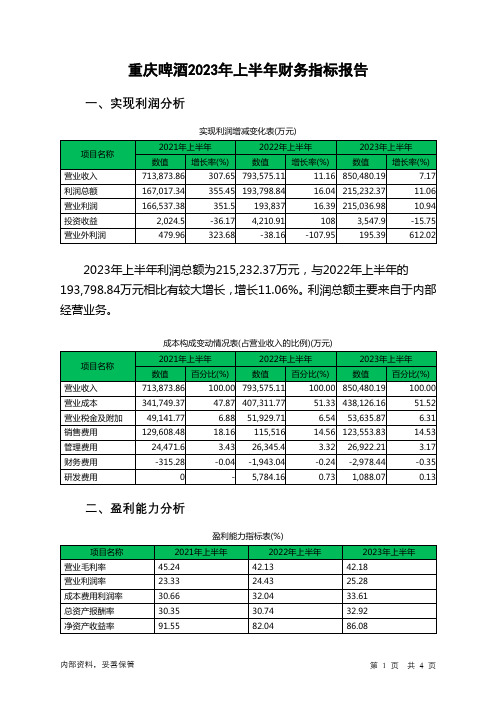

重庆啤酒2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为215,232.37万元,与2022年上半年的193,798.84万元相比有较大增长,增长11.06%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)重庆啤酒2023年上半年的营业利润率为25.28%,总资产报酬率为32.92%,净资产收益率为86.08%,成本费用利润率为33.61%。

企业实际投入到企业自身经营业务的资产为1,204,421.14万元,经营资产的收益率为35.71%,而对外投资的收益率为62.36%。

2023年上半年营业利润为215,036.98万元,与2022年上半年的193,837万元相比有较大增长,增长10.94%。

以下项目的变动使营业利润增加:其他收益增加449.48万元,资产处置收益增加43.44万元,研发费用减少4,696.09万元,财务费用减少1,035.4万元,共计增加6,224.42万元;以下项目的变动使营业利润减少:投资收益减少663.01万元,信用减值损失减少176.04万元,公允价值变动收益减少11.12万元,营业成本增加30,814.38万元,销售费用增加8,037.83万元,营业税金及附加增加1,706.16万元,管理费用增加576.81万元,资产减值损失增加124.82万元,共计减少42,110.18万元。

各项科目变化引起营业利润增加21,199.98万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率0.63 0.73 0.762023年上半年流动比率为0.76,与2022年上半年的0.73相比略有增长。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为642,112.99万元,与2022年上半年的608,628.91万元相比有所增长,增长5.50%。

600132重庆啤酒2023年三季度财务分析结论报告

重庆啤酒2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为121,638.34万元,与2022年三季度的114,905.9万元相比有所增长,增长5.86%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2023年三季度营业成本为223,808.6万元,与2022年三季度的205,502.4万元相比有所增长,增长8.91%。

2023年三季度销售费用为70,592.28万元,与2022年三季度的64,736.81万元相比有较大增长,增长9.05%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为9,870.62万元,与2022年三季度的14,774.25万元相比有较大幅度下降,下降33.19%。

2023年三季度管理费用占营业收入的比例为2.18%,与2022年三季度的3.48%相比有所降低,降低1.3个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-1,710.15万元。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,重庆啤酒2023年三季度是有现金支付能力的,其现金支付能力为526,115.07万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析重庆啤酒2023年三季度的营业利润率为26.89%,总资产报酬率为35.89%,净资产收益率为85.12%,成本费用利润率为36.65%。