出口买方信贷融资成本计算

出口成本和佣金课件

第二节 佣金和折扣

一、佣金和折扣的含义和作用

• 佣金(commission)是卖方或买方付给中间 商为其对货物的销售或购买提供中介服务的酬 金。

• 上 述 中 间 商 通 常 为 经 纪 人 ( middleman; broker)或代理人(agent)。但在实际业务 中,凡是为招揽生意、促成交易提供服务的企 业或个人,都可能成为佣金的收受者。折扣 (discount)是卖方按照原价给买方以一定的 减让。

•28

FOBC5报价=实际成本+单位产品国内总费用+ 预期利润+佣金

=5360.6838+308+报价×10%+报价×5% =5360.6838+308

1-10%-5% =6669.0398元人民币/吨 FOBC5报价=6669.0398/6.8=980.7411(美元/吨)

•29

CFRC5报价 单位产品海洋运费=总运费/出口总数量

口盈亏额。出口盈亏率是指出口盈亏额与出口总 成本的比例,用百分比表示。 出口商品盈亏率 =出口销售人民币净收入-出口总成本 ×100%

出口总成本 出口商品盈亏额

=出口销售人民币净收入-出口总成本 • 出口销售人民币净收入是根据出口商品的FOB价

格按外汇牌价折成人民币的数额

•2

例1 某外贸公司 出口一批商品,国内进货价共 10000元人民币,加工费支出1500元人民币, 商品流通费1000元人民币,税金支出为100元 人民币,该批商品出口销售外汇净收入为2000 美元。试计算:(1)该批商品的出口总成本 是多少?(2)该批商品的出口销售换汇成本 是多少?(3)该商品的出口销售盈亏率是多 少?(USD100=RMB680)

出口换汇成本核算 • 成本核算就是将为出口商品所作的投入与通过出

融资成本的定义与计算方法

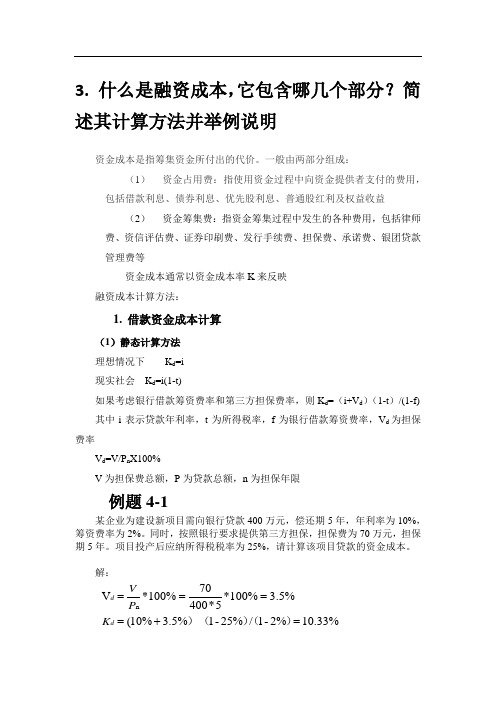

3. 什么是融资成本,它包含哪几个部分?简述其计算方法并举例说明资金成本是指筹集资金所付出的代价。

一般由两部分组成:(1) 资金占用费:指使用资金过程中向资金提供者支付的费用,包括借款利息、债券利息、优先股利息、普通股红利及权益收益(2) 资金筹集费:指资金筹集过程中发生的各种费用,包括律师费、资信评估费、证券印刷费、发行手续费、担保费、承诺费、银团贷款管理费等资金成本通常以资金成本率K 来反映融资成本计算方法:1. 借款资金成本计算(1)静态计算方法理想情况下 K d =i现实社会 K d =i(1-t)如果考虑银行借款筹资费率和第三方担保费率,则K d =(i+V d )(1-t )/(1-f) 其中i 表示贷款年利率,t 为所得税率,f 为银行借款筹资费率,V d 为担保费率V d =V/P n X100%V 为担保费总额,P 为贷款总额,n 为担保年限例题4-1某企业为建设新项目需向银行贷款400万元,偿还期5年,年利率为10%,筹资费率为2%。

同时,按照银行要求提供第三方担保,担保费为70万元,担保期5年。

项目投产后应纳所得税税率为25%,请计算该项目贷款的资金成本。

解: %33.10%2-1/%25-1%5.3%10(%5.3%100*5*40070%100*V n =+====)())(d d K P V(2)动态计算方法把各种费用按一定的折现率折现到某一时间点,然后再按静态法计算例4-2项目期初向银行借款100万元,年利率6%,期限为3年,到期一次还清借款,筹资费率为5%,项目投资当年即生产即生产并盈利,所得税率为33%,试计算项目借款税后资金成本。

解:融资现金流量分析:期初(0年)实际投资额:100-100*5%=95(万元)在1,2,3年末,考虑抵税效果后,各年缴纳利息为:100*6%*(1-33%)=4.02(万元)在3年末需要偿还本金100万元。

现在我们按公式(4-1)计算资金成本率K,它是使实际借入的95万元,与付出费用——3年等额利息4.02万元,以及3年末100万元本金等值的折现率K d。

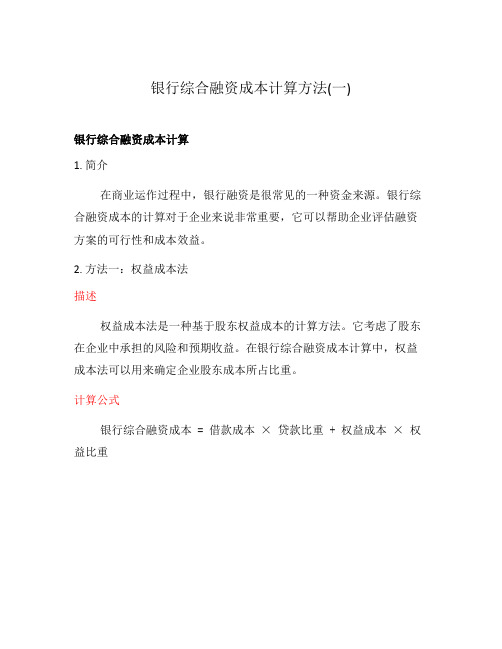

银行综合融资成本计算方法(一)

银行综合融资成本计算方法(一)银行综合融资成本计算1. 简介在商业运作过程中,银行融资是很常见的一种资金来源。

银行综合融资成本的计算对于企业来说非常重要,它可以帮助企业评估融资方案的可行性和成本效益。

2. 方法一:权益成本法描述权益成本法是一种基于股东权益成本的计算方法。

它考虑了股东在企业中承担的风险和预期收益。

在银行综合融资成本计算中,权益成本法可以用来确定企业股东成本所占比重。

计算公式银行综合融资成本 = 借款成本× 贷款比重 + 权益成本× 权益比重3. 方法二:平均加权成本法描述平均加权成本法是一种常用的计算方法,它将不同的融资方式加权平均后,得出综合融资成本。

这种方法考虑了不同融资方式的成本和利率,并根据各种融资方式的比重计算出平均成本。

计算公式平均加权成本 = (借款1成本× 贷款1比重 + 借款2成本× 贷款2比重+ … + 借款n成本× 贷款n比重)/ 总比重4. 方法三:边际成本法描述边际成本法是一种相对简单的计算方法。

在该方法中,只考虑新增融资对综合融资成本的影响,不考虑已有融资的成本。

这种方法适用于企业正在考虑新增融资时的成本评估。

计算公式边际成本 = 新增融资成本 - 原有融资成本5. 方法四:市场利率法描述市场利率法是一种基于市场利率的计算方法。

它将市场上类似融资产品的利率作为参考,计算出企业综合融资成本。

这种方法对于那些无法确定具体融资比重的企业来说比较适用。

计算公式综合融资成本 = 市场利率× 融资金额6. 结论在银行综合融资成本计算中,以上提到的四种方法是常见且有效的计算方式。

不同的方法适用于不同的情况,企业可以根据自身的需求来选择合适的方法进行计算。

在实际应用中,还需要考虑一些其他因素,如税率、风险溢价等,以得出更准确的银行综合融资成本。

7. 方法五:折现现金流法描述折现现金流法是一种较为综合和准确的计算方法,它考虑了现金流量的时间价值和风险溢价。

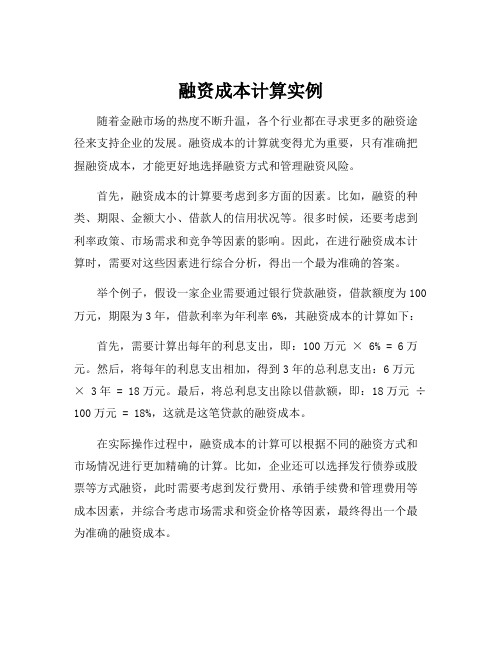

融资成本计算实例

融资成本计算实例

随着金融市场的热度不断升温,各个行业都在寻求更多的融资途

径来支持企业的发展。

融资成本的计算就变得尤为重要,只有准确把

握融资成本,才能更好地选择融资方式和管理融资风险。

首先,融资成本的计算要考虑到多方面的因素。

比如,融资的种类、期限、金额大小、借款人的信用状况等。

很多时候,还要考虑到

利率政策、市场需求和竞争等因素的影响。

因此,在进行融资成本计

算时,需要对这些因素进行综合分析,得出一个最为准确的答案。

举个例子,假设一家企业需要通过银行贷款融资,借款额度为100万元,期限为3年,借款利率为年利率6%,其融资成本的计算如下:首先,需要计算出每年的利息支出,即:100万元× 6% = 6万元。

然后,将每年的利息支出相加,得到3年的总利息支出:6万元

× 3年 = 18万元。

最后,将总利息支出除以借款额,即:18万元÷ 100万元 = 18%,这就是这笔贷款的融资成本。

在实际操作过程中,融资成本的计算可以根据不同的融资方式和

市场情况进行更加精确的计算。

比如,企业还可以选择发行债券或股

票等方式融资,此时需要考虑到发行费用、承销手续费和管理费用等

成本因素,并综合考虑市场需求和资金价格等因素,最终得出一个最

为准确的融资成本。

总之,融资成本的计算是企业融资决策中一个非常重要的环节。

企业应该综合考虑各种因素,选择合适的融资方式,并进行准确的成本计算,以确保企业融资顺利、风险可控。

出口成本核算和三种常用价格的换算

8.00

出口商品总成本(人民币元) 换汇成本=--------------------------

FOB出口外汇净收入(美元)

100.4701 =---------- = RMB¥7.28/US$

13.81

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

(2)附加费 附加费的计算标准: ---按基本运费的百分之几收取 ---每运费吨收取若干美元

(3)班轮运费的计算

例:某公司出口货物一批共100箱,每箱毛重80kg,体积为 100X40X25cm,查货物分级表运费计算标准为:W/M,5级;航线费 率表中,到某国港口5级基本运费费率为每运费吨100美元;在附 加费费率表中,去该港口的附加费为港口附加费10%,直航附加费 为每运费吨10美元。(1)试求该批货物总运费。(2)如原报价 为每箱200美元FOB上海,试求CFR价。

2、CFR价与CIF价的换算

(1)CFR价换算成CIF价

CFR价 CIF价 = -----------------------------

1-(1+投保加成率)X保险费率

(2)CIF价换算成CFR价 CFR=CIF-I

=CIF[1-(1+投保加成率)X保险费率] 或: I=保险金额X保险费率

=CIF(1+投保加成率)X保险费率

(2)定额费用(各种出口费用)----直接及应分摊的经营费用、管理费用 和财务费用,有的企业按定额费用率计算,如: 定额费用=出口商品进价X定额费用率

(3)退税收入=出口商品进价(含增值税)÷(1+增值率)×退税率

2、出口盈亏额 计算公式: 出口盈亏额=FOB出口外汇净收入×银行外汇买入价—出口商 品总成本(退税后) 正数为盈利,负数为亏损

融资成本计算实例

融资成本计算实例融资成本是指企业为筹集资金所支付的利息、手续费、担保费等费用。

在融资过程中,企业需要考虑融资的规模、时间以及融资方式等因素,以确定融资成本的计算方法。

下面通过一个实例来详细说明融资成本的计算方法。

假设企业计划通过银行贷款来筹集100万元的资金,借款期限为1年,银行贷款利率为6%每年。

同时,银行收取的手续费率为2%。

首先,我们需要计算利息支出。

根据贷款金额和利率,利息支出可以通过以下公式计算:利息支出=贷款金额×贷款利率。

利息支出=100万元×6%=6万元。

接下来,我们计算手续费支出。

手续费支出可以通过以下公式计算:手续费支出=贷款金额×手续费率。

手续费支出=100万元×2%=2万元。

除了利息支出和手续费支出,还需要考虑担保费用。

假设银行要求企业提供担保,并收取担保费率为1%。

担保费用可以通过以下公式计算:担保费用=贷款金额×担保费率。

担保费用=100万元×1%=1万元。

综上所述,融资成本可以通过以下公式计算:融资成本=利息支出+手续费支出+担保费用。

融资成本=6万元+2万元+1万元=9万元。

因此,这个实例中,企业通过银行贷款筹集100万元资金的融资成本为9万元。

需要注意的是,融资成本的计算会受到一些其他因素的影响,如支付利息的频率、还款方式等。

此外,企业在选择融资方式时还应考虑资金的期限匹配、利率风险等因素,以降低融资成本并确保企业的融资需求得到满足。

以上仅为一个简单的实例,实际融资成本的计算可能更为复杂,需要结合具体情况进行综合考虑。

出口成本核算和三种常用价格的换算

11

总重量:0.08X100=8 M/T 总体积:(1X0.4X0.25)X100=10 CU.M 应按尺码(M)计收 公式:运费 = 每运费吨基本运费(1+附加费率)

X 计费数量 + 每运费吨附加费 X 计费数量 =100(1+10%)X10+10X10 =1,100+100=1,200美元

4

100

100

❖ 退税收入=---------- X 退税率==---------- X 17%

1+ 增值税率

1 + 17%

= 14.5299

❖ 出口总成本(退税后)= 100 X (1+ 15%)- 14.5299

= 115-14.5299= 100.4701

100.4701 X (1+ 10% )

100.4701

上海对外贸易学院

7

2、CFR价

CFR价=FOB价+F(运费)

❖ 运费的计算(海运班轮运费的计算)

❖ 海运班轮—件杂货与集装箱

❖ 件杂货班轮运费:

上海对外贸易学院

班轮运价表

班轮运费由基本运费和附加费构成

8

(1)基本运费

基本运费的计算标准: ❖ 按货物的毛重(重量吨)—W ❖ 按货物的体积(尺码吨)—M

13.81

上海对外贸易学院

6

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

110.51711-100.4701 盈亏率=---------------------X 100%

100.4701

出口买方信贷融资成本计算

出口买方信贷融资成本计算一、融资形式1)以下计算采用工商银行买方信贷相关费率。

2)假定贷款金额为1.2亿美元,提款期为3年,每年年中和年末等额提款。

提款期不还利息。

3)假定还款期为12年,每年年终还款,以下分等额还本付息和等额还本利息照付两种方式计算。

二、贷款利率和费用1)利息贷款利率分固定利率和浮动利率两种。

浮动利率以伦敦银行同业拆放利率为基础浮动计息。

以下计算利率采用固定年利率4%。

2)费用借款方使用买方信贷,除了应支付贷款利息外,还要支付相关费用。

工商银行买方信贷主要费用项目和计算公式如下:1、管理费计算公式为:管理费=贷款额×管理费率(1%-1.5%)以下计算管理费费率取1.5%。

2、承诺费计算公式为:每年承诺费:每年贷款未用金额×承诺费率每年贷款未用金额=年贷款额--借款单位实际使用数额以下计算中暂不列入承诺费。

3、出口信贷保险费出口信贷保险费=(贷款额+利息)×保险费率以下计算采用的保险费率为尼日利亚国别费率7.01%三、计算情况1)利息(一)提款情况及还款期以前利息情况提款年份提款序号提款金额(万美元)利息(万美元)提取日期第一年第二年第三年1200006月30日220004012月31日32000120.86月30日42000244.01612月31日52000412.112326月30日62000628.450886412月31日合计120001445.37921(一)还款情况1、等额还本付息还款序号本金(万美元)利息(万美元)1894.8191988537.81516832930.6119667502.02240033967.8364454464.797921641006.549903426.084463851046.811899385.822467761088.684375343.949991771132.23175300.402616781177.52102255.113346791224.621861208.0125059101273.606736159.0276314111324.551005108.083362121377.53304555.10132181合计13445.379213746.2331982、等额还本利息照付方式还款序号本金利息11120.448267537.815168321120.448267492.997237631120.448267448.179306941120.448267403.361376251120.448267358.543445561120.448267313.725514871120.448267268.907584181120.448267224.089653491120.448267179.2717228101120.448267134.4537921111120.44826789.63586138121120.44826744.81793069合计13445.379213495.7985942)费用(一)管理费管理费=贷款额×管理费率=12000×1.5%=180万美元(一)出口信贷保险费1、等额还本付息出口信贷保险费=(贷款额+利息)×保险费率=(12000+1445.37921+3746.233198)×7.01%=1220.604481万美元2、等额还本利息照付方式出口信贷保险费=(贷款额+利息)×保险费率=(12000+1445.37921+3495.798594)×7.01%=1202.823624万美元四、总结在暂不计算承诺费情况下,贷款1.2亿美元,贷款成本如下:1)等额还本付息方式贷款成本=利息+管理费+出口信贷保险费=(1445.37921+3746.233198)+180+1220.604481=6592.216889万美元贷款成本为贷款额的54.94%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口买方信贷融资成本计算一、融资形式1)以下计算采用工商银行买方信贷相关费率。

2)假定贷款金额为1.2亿美元,提款期为3年,每年年中和年末等额提款。

提款期不还利息。

3)假定还款期为12年,每年年终还款,以下分等额还本付息和等额还本利息照付两种方式计算。

二、贷款利率和费用1)利息贷款利率分固定利率和浮动利率两种。

浮动利率以伦敦银行同业拆放利率为基础浮动计息。

以下计算利率采用固定年利率4%。

2)费用借款方使用买方信贷,除了应支付贷款利息外,还要支付相关费用。

工商银行买方信贷主要费用项目和计算公式如下:1、管理费计算公式为:管理费=贷款额×管理费率(1%-1.5%)以下计算管理费费率取1.5%。

2、承诺费计算公式为:每年承诺费:每年贷款未用金额×承诺费率每年贷款未用金额=年贷款额--借款单位实际使用数额

以下计算中暂不列入承诺费。

3、出口信贷保险费出口信贷保险费=(贷款额+利息)×保

险费率以下计算采用的保险费率为尼日利亚国别费率7.01% 三、计算情况1)利息(一) 提款情况及还款期以前利息情况提款提款金额利息提款年份提取日期序号(万美元)(万美元) 1 2000 0 6月30日第一年 2 2000 40 12月31日 3 2000 120.8 6月30日第二年 4 2000 244.016 12月31日 5 2000 412.11232 6月30日第三年 6 2000 628.4508864 12月31日合计 12000 1445.37921 (二) 还款情况 1、等额还本付息还款序号本金(万美元)利息(万美元) 1 894.8191988 537.8151683 2 930.6119667 502.0224003 3 967.8364454 464.7979216 4 1006.549903 426.0844638 5 1046.811899 385.8224677 6 1088.684375 343.9499917 7 1132.23175 300.4026167 8 1177.52102 255.1133467 9 1224.621861 208.0125059 10 1273.606736 159.0276314 11 1324.551005 108.083362 12 1377.533045 55.10132181 合计13445.37921 3746.233198

2、等额还本利息照付方式还款序号本金利息 1 1120.448267 537.8151683 2 1120.448267 492.9972376 3 1120.448267 448.1793069 4

1120.448267 403.3613762 5 1120.448267 358.5434455 6 1120.448267 313.7255148 7 1120.448267 268.9075841 8 1120.448267 224.0896534 9 1120.448267 179.2717228 10 1120.448267 134.4537921 11 1120.448267 89.63586138 12 1120.448267 44.81793069 合计13445.37921 3495.798594 2)费用 (一) 管理费管理费=贷款额×管理费率=12000×1.5%=180万美元(二) 出口信贷保险费1、等额还本付息出口信贷保险费=(贷款额+利息)×保险费率= 万美元(12000+1445.37921+3746.233198)×7.01%=1220.6044812、等额还本利息照付方式出口信贷保险费=(贷款额+利息)×保险费率= (12000+1445.37921+3495.798594)×7.01%=1202.823624万美元四、总结

在暂不计算承诺费情况下,贷款1.2亿美元,贷款成本如下:1)等额还本付息方式贷款成本=利息+管理费+出口信贷保险费= (1445.37921+3746.233198)+180+1220.604481=6592.216889万美元贷款成本为贷款额的54.94%。

出口信贷保险费为贷款额的10.17%。

2)等额还本利息照付方式贷款

成本=利息+管理费+出口信贷保险费= (1445.37921+3495.798594)+180+1202.823624=6324.001428万美元贷款成本为贷款额的52.70%。

出口信贷保险费为贷款额的10.02%.。