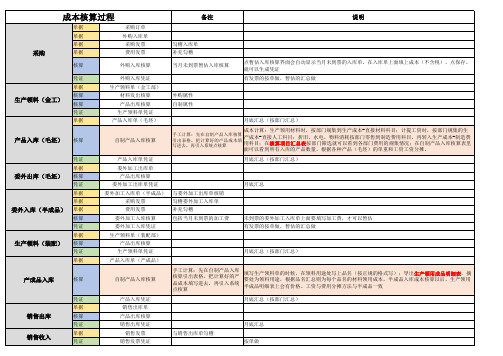

原材料入库、出库;产成品成本核算表

K3成本核算过程

点暂估入库核算界面会自动显示当月未到票的入库单,在入库单上面填上成本(不含税),点保存。 就可以生成凭证 有发票的按单做,暂估的汇总做

生产领料(金工)

月底汇总(按部门汇总)

手工计算:先在自制产品入库核算 产成本-直接人工科目;折旧、水电、物料消耗按部门零售到制造费用科目,再转入生产成本-制造费 引出表格,把计算好的产品成本填 用科目;在核算项目汇总表按部门筛选就可以看到各部门费用的规集情况;在自制产品入库核算表里 写进去,再引入系统点核算

凭证 单据

产品入库凭证 销售出库单 产品出库核算 销售出库凭证 销售发票 销售发票凭证 与销售出库单勾稽

销售出库 销售收入

核算 凭证 单据 凭证

月底汇总 按单做

成本计算:生产领用材料时,按部门规集到生产成本-直接材料科目;计提工资时,按部门规集的生

产品入库(毛坯)

核算

自制产品入库核算

面可以看到所有入库的产品数量,根据各种产品(毛坯)的单重和工资工资分摊。 月底汇总(按部门汇总)

凭证 单据

产品入库单凭证 委外加工出库单 产品出库核算 委外加工出库单凭证 委外加工入库单(半成品) 采购发票 费用发票 委外加工入库核算 委外加工入库凭证 生产领料单(装配部) 产品出库核算 生产领料单凭证 产品入库单(产成品) 与委外加工出库单核销 勾稽委外加工入库单 补充勾稽 包括当月未到票的加工费

委外出库(毛坯)

核算 凭证 单据 单据

月底汇总

委外入库(半成品)

单据 核算 凭证 单据

未到票的委外加工入库单上面要填写加工费,才可以暂估 有发票的按单做,暂估的汇总做

生产领料(装配)

核算 凭证 单据

月底汇总(按部门汇总)

产成品入库

存货核算系统说明(核算出入库材料成本)

功能强大的查询统计功能。

具体为:

设置 1. 账套参数

由用户根据自己的需要建立系统应用环境,将用友存货核算系统变 成适合本单位实际需要的专用系统。 自由定义存货分类编码级次、地区分类编码级次、客户分类编码级 次、供应商分类编码级次、部门编码级次、收发类别编码级次。 可根据需要定义存货单价小数位、存货数量小数位。 按实际需要定义业务范围:存货核算方式、暂估方式、零出库成本 选择、委托代销成本核算方式、资金占用规划、有无成套件管理、 红字出库单成本、入库单成本、启用会计月份等。

3. 系统特点

《存货核算系统》 主要针对企业存货的收发存业务进行核算,掌握存货的耗 用情况, 及时准确地把各类存货成本归集到各成本项目和成本对象上,为企业的

成本核算提供基础数据。 并可动态反映存货资金的增减变动情况,提供存货资金 周转和占用的分析,在保证生产经营的前提下,降低库存量,减少资金积压,加 速资金周转,具有及时性、可靠性和准确性,是一套适用于工商企业的各种存货 核算形式的软件。 本系统主要用于对企业存货的出入库业务进行出库存货成本的核算及计算 结存余额,涉及的单据主要有采购入库单、产成品入库单、其他入库单、销售出 库单、材料出库单、假退料单、其他出库单、入库调整单、出库调整单、计划价 /售价调整单、产成品成本分配单等,财务账主要有存货明细账(总账)、受托代 销商品明细账(总账)、发出商品明细账、差异明细账、差价明细账,系统自动 按照所选核算方式计算成本并记账。

与采购管理系统集成使用时 设置存货暂估入库的成本处理方式, 包括: 月初回冲、 单到回冲、 单到补差。 采购入库单由采购系统生成,存货核算系统可修改采购入库单的单价和金 额,对采购入库单进行记账。 采购入库时,如果当时没有入库成本,采购系统可对所购存货暂估入库,报 销时,存货核算系统可根据用户所选暂估处理方式进行不同处理。 与库存管理系统集成使用时 期初结存数量、 结存金额可从库存管理系统进行取数,并与库存管理系统进 行对账。 采购入库单、销售出库单、产成品入库单、材料出库单、其他入库单、其他 出库单由库存系统输入,存货核算系统不能生成以上单据,只能修改其单价、金 额项。 库存系统的调拨单、 盘点单、 组装拆卸单、 形态转换单生成的其他出入库单, 由存货核算系统填入其单价、成本并记账。 与销售系统集成使用时 从销售系统取分期收款发出商品期初数据、委托代销发出商品期初数据。 可对销售系统生成的销售发票、发货单进行记账。 与总账系统集成使用时 应对存货科目、对方科目、税金科目等进行设置。 当本会计月进行月末结账之前,可对本会计月的记账单据生成凭证。并将生 成的凭证传递到总账系统中。 与应付款管理系统集成使用时 存货核算系统中对采购结算单制单时需要将凭证信息回填到所涉及的采购 发票和付款单上, 应付款管理系统对于这些单据不进行重复制单;若应付款管理 系统先对这些单据制单了,存货核算系统同样不可以进行重复制单

产成品出库汇总表

C2 为你的业务而生

迈锐思C2集成套件—用友客户业务管控新模式

针对用友ERP和致远协同用户提供的一个实用、高效的数据集 成平台,该平台可将用友ERP精细化的业务单据和OA强大的可视化 审批流程完美整合,解决企业在业务单据填报与业务流程审批过程 中的数据脱节,重复操作,追溯不完整的产品化解决方案……

报表集成 — 用友U8、T6管理报表实时展现 业务集成 — 流程管控无处不在 财务集成 — 表单与会计凭证完美整合

您,一定想要,这样的业务管控

lexmis

C2 为你的业务而生

温馨提示:本方案的迈锐思C2集成套件与用友、致远厂商战略合作关系, 您可向为您提供服务的: 1、当地用友服务商咨询。 2、当地致远服务商咨询。 他们会提供咨询和现场服务。

• 6、基于流程的业务管理,方便追溯业务过程,可以准确定位需要协调 和催办的部门

• 7、业务财务流程规范、严谨,风险降低

lexmis

C2,还可以做

C2 为你的业务而生

oomm

C2 为你的业务而生

迈锐思C2集成应用 双引擎驱动您的业务管控

lexmis

lexmis

C2 为你的业务而生

放心度假吧!您在机场、海滩、国外…… 还可实时审批您的各类业务! 迈锐思C2集成功能 —手机端审批用友U8、T6业务单据

随时随地手机、PAD端处理ERP业务单据 lexmis

这样简捷的门户,您不会眼花的! 迈锐思C2:简单门户,实时管控

C2 为你的业务而生

lexmis

是的,您看到的是销售订单分析表,实时的!

C2 为你的业务而生

迈锐思C2集成功能—OA实时展现用友ERP各种业务报表数据

lexmis

C2 为你的业务而生

在产品和产成品成本的核算实例

例二:某厂生产的甲产品直接材料费用在成本中 所占比重较大,在产品只计算材料成本。月初在 产品的原材料费用为5900元,本月甲产品的直接 材料为25000元,直接人工800元,制造费用为500 元,共计26300元;本月完工产品800件,月末在 产品200件。该种产品的原材料费用是在生产开始 时一次投入的,原材料费用按完工产品和在产品 的数量比例分配。

月末在产品约当产量=200X50%=100(件)

分配原材料费用:原材料费用分配率 =30000/(400+200)完工产品应负担原材 料费用=400X50=20000(元) 在产品应负担原材料费用=200X50=10000 (元)

分配直接人工费用 直接人工分配率=18000/(400+100)=36 完工产品应负担直接人工费用 =400X36=14400(元) 在产品应负担 直接人工费用=100X36=3600(元)

清查可以定期进行,也可以不定期进 行。

清查时,应根据盘点结果和账面资料 编制在产品盘存表,填制在产品的账面数、 实存数和盘盈盘亏数、以及盈亏的原因和 处理意见等;

对于报废和毁损的在产品,还应登记 其残值。成本核算人员应对在产品的清查 结果进行审核,并进行如下账务处理:

清查中发现在产品盘盈时:

生产企业成本核算模型

规格

计量单位 请领数 实发数 生产订单号 生产通知单号

备注

仓管员: 一式四联

审批:

领料员:

发料员:

。

材料出入库明细表

编制部门:仓库

期间:

.

领

日 采购 进仓 期 订单 单号

出仓 货品 货品 单号 代码 名称

型号

颜色 单位

数量

采购 人员

用 部

类别 用途 备注

门

1

2

3

4

5 …

目的:对材料的出入仓情况进行及时统计,由此表可以清楚的知道哪天仓库进了哪种材料。 仓库根据审批完善的出入仓单填写,月末本表中的月结数与材料进销存明细表中进出数一致。 此表由仓管员根据出入仓单做时时汇总,由仓库主管审核后交由财务部,并附进出仓单。 类别:分为原材料/辅助材料/包装物/工具/低值易耗品。 用途:正常储备/订单生产/受托加工生产/样品订单生产/委托外单位生产等。

产品名称

产品 数量 领料单号

生产工序卡

工序卡编号:

.

产品代码:

领料人:

.

产品名称:

发料人:

.

定单号;

合格数量:

.

生产通知单号:

废品量:

.

定单数量:

检验员:

.

颜色及型号:

.

投产物料 物料名称

规格 型号

颜色

数量

剩余物料

退仓 单号

数量

实际用料

生产工序卡月统计表

工序

Байду номын сангаас日 期

工 序 卡 编 号

产 品 代 码

开料 …

合计

名字

生产人员工资统计 工时

小时工资

成本会计核算工作流程

成本会计核算工作流程1、收集材料单,入库单,与仓库材料会计或保管员/仓库记账员接口,做好协调工作。

2、确定最合适你公司材料成本计算方法:先进先出,后进先出,加权平均等。

3、建立材料明细账,确定产品分类。

4、月底根据发出材料,购进材料单,汇总合计,与仓库材料会计核对。

5、根据计算方法确定单位成本,及结存成本。

6、期间末做材料预算,成本对比,进销差价分析。

控制生产成本。

一点拙见,参考!1、成本项目中一个重要的内容就是直接消耗的主要原材料,一般企业都在60%以上。

所以就这个问题,企业的成本会计和仓库和车间要密切配合,搞好原材料的核算工作。

归集原材料成本主要根据车间开具的领料单,这个领料单一般是一式三份:车间留存一份;仓库一份、财务一份。

在实际工作中,月末三家要核对领料单,差一张也不行。

之后成本会计根据领料单编制本月材料耗用明细表,据此进行会计处理。

2、财务制度规定,要划分产成本和在产品的成本界限,所以到月末成本会计要和车间一起盘点在产品,如果主要原材料成本占总成本的比重比较大,那么在产品成本可以只计算原材料成本,不计算加工成本。

根据上月在产+本月领料-本月在产=本月实际消耗,计算出实际的材料成本。

3、正确核算当月的产成数量,因为这是计算当月成本的基础,这也需要成本会计和成品库还有车间核对当月的入库单,三家要把产成数对齐了。

以上三点是成本会计和材料库、成品库和生产车间要协调的工作,这些工作做好了,就为成本核算工作奠定了坚实的基础。

“成本会计”和“出纳”、“应收账款会计”、“应付账款会计”都是会计工作的基础岗位。

“现金流”循环中从现金变存货,再由存货变为现金,一般企业特别是工业企业,存货在资产负债表中所占的比重很高,可以说流动资产中大部分是存货,都在至少三个月销售额以上。

就是说企业的现金流中承上启下的就是“成本会计”。

他要核算和控制的是从材料变为在产品,最终成为产成品的所有财税处理。

“成本会计”可能是会计工作中最烦琐的工作。

胚布纺织厂的成本核算方法与表格

化纤胚布纺织厂的成本核算方法和表格原料成本+前道成本+织造成本原料成本=原料用量*原料价格。

原料用量=经用量+纬用量经用量=总经根数*D/9000*1.1 纬用量=胚布纬密*(上机门幅+补边丝)*D/9000*1.03 前道和织造成本具体看,这东西不可能算的很清楚的化纤面料成本核算纬线是300D的低弹丝2/3 扁金皮1/3规格不是很清楚就是平常用的那种可能是120D的纬密是45梭门幅是305 剑杆做的剪掉的废边大概10公分按315公分算好了低弹一吨价格是2万金皮是3万6 经线是直接买的5块8一米75D加捻丝加上织缩要多少钱一米??请针织厂成本核算(纱价/(1-织损)+织工+染工)/(1-染损) +利润+税率就是针织布的成本价了。

其中有几种不同的纱,要按照它所占的比例,加在一起就OK.纺织厂的成本核算用什么方法,关于生产棉纱的企业2010-12-13 11:55提问者采纳成本核算的方法有几种得看你经营业务的大小,及企业的实际情况来决定你最合适的方法,一般有品种法.分步法.分批法.我个人认为一般纺织厂一次订购棉花数量大纺成棉纱后都是按批号分类的,按分批法更合适方便。

纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?纺织厂成本核算会计分录2013-09-12 21:34匿名|分类:财务税务|浏览179次厂购原材料布匹、辅料、纤维等,借:原材料贷:应付账款车间领用原材料,借:生产成本贷:原材料生产出产成品,借:库存商品60万贷:生产成本60万产品入库,借:库存商品80万贷:生产成本80万每月末产成品小于入库产品有差额,比如80-60=20万如何做账呢?有时是产成品大于入库商品,如80-60=20万该如何处理呢?谁有纺织厂的会计业务流程m朴七彩L6310级被浏览124次2013.03.16我才接的这家纺织厂感觉手续都不全,设备是二手的,没有正规发票,只有收据。

工业企业成本核算流程

工业企业成本核算流程一、采购材料入库1.根据仓库给的产成品入库单、材料入库单、其他入库单以及出库单(领料单)调拨单核对各仓库系统录入的,确保出各单据的准确性、及时发现问题及时沟通。

下面以用友U6软件为大家介绍电脑操作流程操作如下:2.供应部作订购单,仓库生成采购入库单,财务部入库单审核,财务或者供应部根据入库单生成发票,将普通发票或者专用发票送财务部,财务及时进行采购结算和审核,并生成凭证。

操作如下:点击“增加”,右击拷贝入库单,点击“保存”。

点结算!然后,输入供应商的 名称,日期,找出要审核的单据号,打开点击“审核” 是否立即制单 是借:原材料应交税费-应缴增值税(进项税额)贷:银行存款/应付账款(开票)如果含有运费发票,要先进行运费发票结算,运费发票结算时,要点击“分摊”。

3、银行付款对于收到的付款审批单,首先检查部门经理及总经理是否签字,这样方可填制付款单操作如下:财务会计 应付款管理 付款单据处理 付款单据录入 点击“增加”根据付款审批表做付款单 点击“保存”、“审核”并进行制单即生成凭证。

(也可以不立即制单,审核后,到“制单处理”下的选收付款单制单进行制单。

)然后要进行核销处理,核销处理手工核销选择要核销的供应商,输入结算单、单据过滤条件,点击“确认”。

进入核销界面,选择要核销的相应单据(金额要同本次付款一致),点击“保存”,本次核销完成。

4、暂估/冲暂估对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账存货核算正常单据记账采购入库单记账供应链存货核算财务核算生成凭证选择供应商和仓库和采购入库单(暂估)借:原材料贷:应付账款(暂估)下个月来发票时再冲暂估:供应链- 存货核算- 结算成本处理- 选择仓库–全选,红字冲回。

借:原材料****贷:应付账款(暂估)****对于本月材料已经入库来发票:在2中已经描述。

补充:对于冲暂估的,发票要参照所冲暂估月份的入库单生成,然后进行发票结算和审核,结算时,如果发票和参照的入库单一一对应,可以直接点击“结算”,如果是部分冲,要进行手工结算,具体如下:发票结算后,要进行审核,然后进入“存货核算”“业务核算”“结算成本处理”选择相应的仓库,点击“确定”进入“暂估结算表”,选择要结算的单据,单击“暂估”,然后进行“正常单据记账(冲暂估的记账)”,选择要记账的单据点击“记账”财务核算生成凭证点击“选择”,选择“红字回冲单”和相应的供应商或仓库,点击“确认”,选择相应单据,点击“确定”,“生成”即生成红字冲暂估凭证。