哈药集团财务报表

哈药集团财务分析

哈药集团财务分析一、公司概况哈药集团是一家在中国医药行业具有重要地位的大型国有企业。

公司成立于1950年,总部位于中国黑龙江省哈尔滨市。

多年来,哈药集团一直致力于研发、生产和销售高质量的医药产品,涵盖了药品、保健品和医疗器械等多个领域。

公司拥有一支专业的研发团队和先进的生产设备,产品畅销国内外市场。

二、财务指标分析1. 资产负债表根据最新的财务报表,哈药集团的总资产为100亿元,其中固定资产占比60%,流动资产占比40%。

公司的负债总额为60亿元,其中短期负债占比30%,长期负债占比70%。

净资产为40亿元。

2. 利润表哈药集团的总收入为30亿元,其中来自药品销售的收入占比80%,来自保健品和医疗器械销售的收入占比20%。

总成本为20亿元,包括生产成本、销售费用和管理费用等。

净利润为10亿元。

3. 现金流量表公司的经营活动现金流入为15亿元,主要来自药品销售的收入。

经营活动现金流出为10亿元,主要用于采购原材料和支付员工工资等。

投资活动现金流入为5亿元,主要来自资产出售。

投资活动现金流出为10亿元,主要用于购买新的生产设备。

筹资活动现金流入为10亿元,主要来自银行贷款。

筹资活动现金流出为5亿元,主要用于偿还债务。

三、财务比率分析1. 资产负债比率资产负债比率=总负债/总资产哈药集团的资产负债比率为60%,说明公司的负债相对较高。

2. 流动比率流动比率=流动资产/流动负债哈药集团的流动比率为1.33,表明公司有足够的流动资金来偿还短期债务。

3. 速动比率速动比率=(流动资产-存货)/流动负债哈药集团的速动比率为1.2,说明公司在偿还短期债务时,有一定的困难。

4. 应收账款周转率应收账款周转率=销售收入/平均应收账款哈药集团的应收账款周转率为5次/年,说明公司的应收账款能够较快地变现。

5. 存货周转率存货周转率=销售成本/平均存货哈药集团的存货周转率为8次/年,说明公司能够较快地销售存货。

6. 总资产周转率总资产周转率=销售收入/平均总资产哈药集团的总资产周转率为0.3次/年,说明公司的资产利用效率较低。

哈药集团财务分析

路漫漫其悠远

2020/3/26

路漫漫其悠远

•公司简介 •财务报表分析 •财务效率分析 •杜邦综合分析

•目 录

公司简介

• 三精制药的前身是国有企业哈尔滨制药三厂,始建于1950年,最初 以生产肌肉和静脉水针剂为主,是黑龙江省最早的专业化生产水针剂和 国内最早引进国外水针剂一连机生产设备的企业。

263825 33917 36076 29352

2008年

259434 33769 35405 28068

增减

4391 148 671 1284

增减(%)

1.69% 0.44% 1.90% 4.57%

路漫漫其悠远

财务报表分析——利润表分析

•1.利润表总体状况的初步分析 • 2009年,公司实现营业收入263825万元,同比增长了1.69%;营业利 润33917万元,同比增长了0.44%;实现净利润29352万元,同比增长了 4.57%。 •2.利润表主要项目的分析 • (1)对营业收入的分析:2009年营业收入263825万元,2008年营业收 入259434万元,同比增长了1.69%; • (2)对营业利润的分析:2009年营业利润33917万元,2008年营业利 润33769万元,同比增长了0.44%。 •3.利润表总体分析 • 从以上信息可以看出,公司业绩上升,一部分是因为公司的收入有 所增。虽然收入增长幅度低于营业成本的增长幅度,但由于三项费用的 相对降低,费用控制好,所以公司的利润有所上升。

路漫漫其悠远

财务报表分析——利润表

• Байду номын сангаас润表分析也称损益表分析,是以利润表为对象进行的财务

分析。 在分析企业的盈利状况和经营成果时,必须要从利润表中获取 财务资料,而且,即使分析企业偿债能力,也应结合利润表,因为一个 企业的偿债能力同其获利能力密切相关。

哈药股份2019年度财务分析报告

哈药股份[600664]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况哈药股份2019年资产总额为12,502,530,832.8元,其中流动资产为7,307,068,965.95元,占总资产比例为58.44%;非流动资产为5,195,461,866.85元,占总资产比例为41.56%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,哈药股份2019年的流动资产主要包括应收票据及应收账款、应收账款以及存货,各项分别占比为45.70%,45.70%和27.73%。

哈药集团财务分析

哈药集团财务分析一、财务概况哈药集团是一家以制药为主营业务的公司,成立于1994年,总部位于中国哈尔滨市。

公司的主要业务包括药品研发、生产和销售。

以下是对哈药集团财务状况的分析。

1. 资产状况截至2020年12月31日,哈药集团的总资产为10亿元人民币。

其中,流动资产为5亿元,固定资产为4亿元,无形资产和其他长期资产共计1亿元。

资产负债率为40%。

2. 负债状况哈药集团的总负债为4亿元人民币。

其中,流动负债为2亿元,长期负债为1亿元,其他负债为1亿元。

负债结构相对平衡,负债比例适度。

3. 资本状况哈药集团的净资产为6亿元人民币。

股东权益占总资产的60%,表明公司拥有较高的自有资金比例,具有较强的资本实力。

二、财务指标分析1. 资产收益率(ROA)哈药集团的ROA为10%。

ROA反映了公司利用资产创造利润的能力,10%的ROA表明公司的资产利用效率较高。

2. 资本收益率(ROE)哈药集团的ROE为15%。

ROE衡量了公司利用股东投资创造利润的能力,15%的ROE表明公司具有良好的盈利能力。

3. 销售增长率哈药集团的销售额在过去三年中平均每年增长10%。

销售增长率是一个重要的指标,反映了公司的市场竞争力和发展潜力。

4. 利润率哈药集团的净利润率为8%。

净利润率是一个衡量公司盈利能力的关键指标,8%的净利润率表明公司在运营过程中能够有效地控制成本和提高利润。

5. 偿债能力哈药集团的流动比率为2,快速比率为1.5。

流动比率和快速比率是衡量公司偿债能力的指标,2的流动比率和1.5的快速比率表明公司具备良好的偿债能力。

三、财务风险分析1. 市场风险哈药集团所处的制药行业面临着市场竞争激烈的风险。

公司需要不断创新和研发新产品,以保持竞争力。

2. 偿债风险虽然哈药集团的负债水平相对较低,但随着公司业务的扩张,可能会增加新的负债压力。

公司需要合理管理债务,以降低偿债风险。

3. 经营风险哈药集团的经营风险包括原材料价格波动、政策法规变化等。

哈药集团财务分析

哈药集团财务分析公司简介:哈药集团有限公司是国有控股的中外合资企业。

拥有2家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。

哈药集团融医药制造、贸易、科研于一体,主营业务涵盖抗生素、化学药物制剂、非处方药品及保健食品、中药、生物工程药品、动物疫苗及兽药、医药流通七大产业领域。

哈药集团挌守'打造百年品牌,精制优质良药,的经营理念不断创新营销方式,拓展品牌的展示空间。

2008年喜获国家商务部颁发的直销牌照,标志着哈药集团正式进军直销领域。

借助哈药集团强大的科研、生产、销售能力以及多年励精图治沉淀下的品牌优势,力争在全新的领域继续延伸哈药集团品牌价值,更为最终撑起民族直销行业的大旗,努力续写着属于哈药人的神话。

哈药集团投入品牌、资金、人才、科研、产品、物流、营销、公关等大量优势资源,组建了专业化的直销事业部门,使“哈药直销”成为“哈药集团”的全新业态,具备爆发性的成长潜力,努力打造民族直销品牌。

哈药直销的任务:以高科技为依托,开发与众不同的符合消费者需求的保健产品。

哈药直销的宗旨:健康您的生活,销售一切与健康相关的产品。

企业责任观:以人类健康为己任,为客户、股东、员工和社会创造价值。

行业背景1我国生物制药产业宏观环境1.1生物制品开发已经受到全球大大小小的制药公司的重视,全球生物制品市场在过去的十年里也呈现出快速增长的趋势,更重要的是,在可以预见的将来,这一市场的增长速度将会更快。

尽管中国的生物制药企业起步较晚,但在过去的十年里仍旧取得了飞速的发展。

同时,中国政府也在不同层面投入资金予以支持,中国的生物制药结构也日趋合理化。

全球生物制药市场正在发生着翻天覆地的变化,中国显然也具有自己潜在的优势,尤其是在前沿研究领域,如基因组学和干细胞研究方面优势明显。

中国政府已经认识到这些技术的价值,正在提供财政支持和为生物制药行业创造良好的发展环境。

2015年哈药股份财务报告分析

哈药集团股份有限公司财务报告分析一总体财务绩效水平根据公司公开发布的数据,运用各种财务分析方法对其进行综合分析,资产负债比例在40%—60%之间,处于行业正常水平,利润增长率在2015年同比上涨,特别是第四季度,涨幅巨大,净现金含量2015年12月31日达286.14%,说明销售回款能力强,成本费用低,财务压力小,净利润呈现季节性变化,相比2013年和2014年,2015年有所回升增长,净资产收益率相对于2013年和2014年,有所增长,2015年达到了7.21%。

整体来说,由于近两年经济形式下滑,哈药集团股份有限公司在2015年,各财务指标都保持稳定并且有所上浮,所以,我认为哈药集团股份有限公司财务状况良好。

二财务报表分析1、企业自身资产状况及资产变化说明:公司本期的资产比去年同期下降15.25%,在整个流动资产中,预收账款同期百分比下降最多,下降了50.70%,同时预收账款和存货都有所下降,同期下降比率分别为40.22%和33.39%。

由于2015年经济增长有所下滑,整体经济效益有所下降,企业的生产规模可能随市场环境的影响发生变化,出现了一定的下滑。

在整个资产构成中,货币资金持有量有所减少,固定资产和无形资产并占比分别从2014年的27.48%和2.69%上浮到32.42%和3.06%,表明了哈药股份企业并没有随着资产的减少而减少对企业研发费用的减少,任然对企业的核心竞争力有一定的投入,随着市场经济的好转,相信哈药股份企业的资产会呈现上升趋势。

2.企业自身负债及所有者权利状况及变化说明从负债与所有者权益占总资产比重看,企业的流动负债比率为90.333%,说明企业对短期资金的依赖性较强,企业的资金成本降低,偿债风险增大,有可能是企业盈利能力降低所致。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期前,可以变为现金用于偿还负债的能力,哈药股份企业的流动比率是为1.56,在合理标准1.5-2.0之间,偿债能力强。

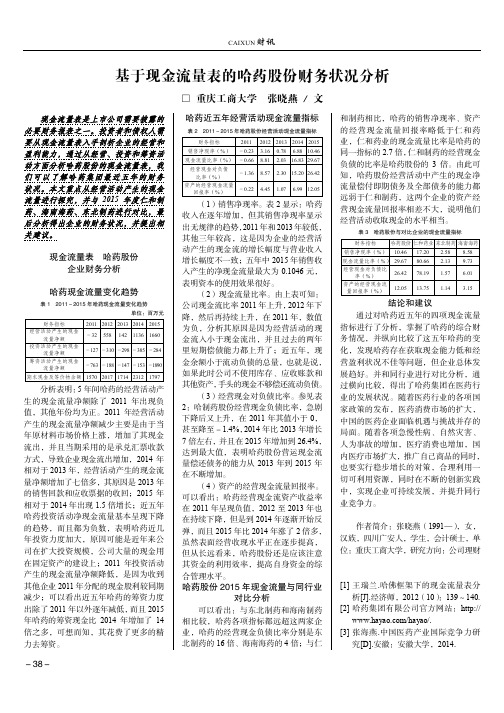

基于现金流量表的哈药股份财务状况分析

金流入小于现金流出,并且过去的两年

里短期偿债能力都上升了;近五年,现

金余额小于流动负债的总量,也就是说,

如果此时公司不使用库存、应收账款和

其他资产,手头的现金不够偿还流动负债。

(3)经营现金对负债比率。参见表

2:哈制药股份经营现金负债比率,急剧

下降后又上升,在 2011 年其值小于 0,

甚至降至-1.4%,2014 年比 2013 年增长

CAIXUN 财讯

基于现金流量表的哈药股份财务状况分析

现金流量表是上市公司需要披露的 必要财务报表之一。投资者和债权人需 要从现金流量表入手剖析企业的经营和 盈利能力,通过从经营、投资和筹资活 动方面分析哈药股份的现金流量表,我 们可以了解哈药集团最近五年的财务 状况。本文重点从经营活动产生的现金 流量进行探究,并与 2015 年度仁和制 药、海南海药、东北制药进行对比,最 后分析得出企业的财务状况,并提出相 关建议。

7 倍左右,并且在 2015 年增加到 26.4%,

达到最大值,表明哈药股份营运现金流

量偿还债务的能力从 2013 年到 2015 年

在不断增加。

(4)资产的经营现金流量回报率。

可以看出:哈药经营现金流资产收益率

在 2011 年呈现负值,2012 至 2013 年也

在持续下降,但是到 2014 年逐渐开始反

现金流量表 哈药股份 企业财务分析

哈药现金流量变化趋势

表 1 2011-2015 年哈药现金流量变化趋势 单位:百万元

财务指标

2011 2012 2013 2014 2015

经营活动产生的现金 流量净额

-32

558

142 1136 1660

投资活动产生的现金 流量净额

哈药集团财务分析

哈药集团财务分析Final revision by standardization team on December 10, 2022.哈药集团财务分析一、偿债能力分析(一)短期偿债能力1.流动比率营运资金=流动资产-流动负债流动比率=流动资产/流动负债2.速动比率速动比率= (流动资产-存货) /流动负债3.短期偿债能力分析根据哈药集团资产负债表可得表格如下:报告年度 2022 年 2022 年 2022 年营运资金 379500.00 415435.00446248.00 流动比率 1.56 1.59 1.70速动比率1.07 1.12 1.19由表格可以看出:(1)从 2022 年到 2022 年,营运资金、流动比率和速动比率都在降低。

借鉴同行业其他企业的经营状况,可以发现,全行业的这三项指标的总体趋势都是在降低,而哈药集团的指标处于同行业较高水平。

(2)单从流动比率、速动比率这两项指标来评价哈药集团的短期偿债能力,哈药集团近几年的偿债能力实在不断降低的。

同时哈药集团总体偿债能力不高,企业闲置的现金持有量不多。

(3)从速动比率看,速动比率能始终保持在略高于 1 的水平,说明哈药集团的短期偿债能力水平较好,同时也能较充分地利用货币资金投资获利的机会。

(二)长期偿债能力1.资产负债率=负债总额/资产总额*100%2.产权比率=负债总额/所有者权益总额*100%3.权益乘数=资产总额/所有者权益总额=1+产权比率(利息支出为未披露)4.长期偿债能力分析根据哈药集团资产负债表披露信息可得表格:(1)从 2022 年到 2022 年,哈药集团资产负债率能始终保持在 45%~50%之间这样一个比 较合适的比重。

说明哈药集团长期偿债能力较好,也利于企业再度举债。

也说明哈药集团 能较好的利用财务杠杆来提高其资金利用率。

(2)根据表格可知,哈药集团2022年~2022年产权比率和权益乘数偏高,但都保持在行业 的一个正常水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报告日期 营业总收入(万 元) 营业收入(万元) 利息收入(万元) 已赚保费(万元) 手续费及佣金收 入(万元) 房地产销售收入 (万元) 其他业务收入 (万元) 营业总成本(万 元) 营业成本(万元) 利息支出(万元) 手续费及佣金支 出(万元) 房地产销售成本 (万元) 研发费用(万元) 退保金(万元) 赔付支出净额 (万元) 提取保险合同准 备金净额(万元) 保单红利支出 (万元) 分保费用(万元) 其他业务成本 (万元) 营业税金及附加 (万元) 销售费用(万元) 管理费用(万元) 财务费用(万元) 资产减值损失 (万元) 公允价值变动收 益(万元) 投资收益(万元) 对联营企业和合 营企业的投资收 益(万元) 汇兑收益(万元) 期货损益(万元) 托管收益(万元) 补贴收入(万元) 其他业务利润 (万元) 营业利润(万元) 2014-12-31 1650891 1650891 -----1616990 1196522 ----------11033 230349 165103 -4936 18919 -109 -5 -----34010 2013-12-31 1809193 1809193 -----1786908 1274583 ----------10403 313741 170718 -3410 20873 -1512 4 -----23798 变动额 -158302 -158302 ------169918 -78061 ----------630 -83392 -5615 -1526 -1954 --1403 -9 -----10212 变动额比率 -0.0874987 -0.0874987 ------0.0950905 -0.0612443 ----------0.06055945 -0.2657989 -0.0328905 0.44750733 -0.0936138 --0.9279101 -2.25 -----0.42911169 2012-12-31 1766295 1766295 -----1675667 1203333 ----------12594 284667 171892 -2405 5587 -348 -44 -----90975 变动额 42898 42898 -----111241 71250 -----------2191 29074 -1174 -1005 15286 -1164 48 ------67177 变动额比率 0.024287 0.024287 -----0.0663861 0.05921054 -----------0.1739717 0.10213337 -0.0068299 0.41787942 2.73599427 -3.34482759 -1.0909091 ------0.7384117

--4942 0.13 0.13

--3214 0.09 0.09

--1728 0.04 0.04

-0.53764779 0.44444444 0.44444444

ቤተ መጻሕፍቲ ባይዱ

-9039 0.26 0.26

--12253 -0.17 -0.17

--1.3555703 -0.6538462 -0.6538462

报告时间 存货周转率 应收帐款周转率 流动资产周转率 固定资产周转率 总资产周转率

11011 4878 2511 29931 16278 -13653 16867

-2996 499 -2114 6718 602 -6115 7844

-0.2720915 0.10229602 -0.8418957 0.22444957 0.03698243 -0.44788691 0.4650501

2014年 3.59 3.50 1.52 3.95 1.01

2013年 3.89 3.70 1.65 4.9 1.13

2012年

21562 31351 1560 81186 22183 -59003 49965

-10551 -26473 951 -51255 -5905 --45350 -33098

-0.4893331 -0.8444069 0.60961538 -0.6313281 -0.2661948 --0.768605 -0.6624237

营业外收入(万 元) 营业外支出(万 元) 非流动资产处置 损失(万元) 利润总额(万元) 所得税费用(万 元) 未确认投资损失 (万元) 净利润(万元) 归属于母公司所 有者的净利润 (万元) 被合并方在合并 前实现净利润 (万元) 少数股东损益 (万元) 基本每股收益 稀释每股收益

8015 5377 397 36649 16880 -19768 24711