个人所得税税率表 (细选3篇)

2022年最新个人所得税税率表

2022年最新个人所得税税率表2022年最新个人所得税税率表已经发布。

起征点提高到5000元,税率表由原来的9级调整为7级超额累进个人所得税税率表,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。

以下是具体的税率表:1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-元之间的,包括元,适用个人所得税税率为10%;4、工资范围在-元之间的,包括元,适用个人所得税税率为20%;5、工资范围在-元之间的,包括元,适用个人所得税税率为25%;6、工资范围在-元之间的,包括元,适用个人所得税税率为30%;7、工资范围在-元之间的,包括元,适用个人所得税税率为35%;8、工资范围在元以上的,适用个人所得税税率为45%。

个人所得税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)X适用税率-速算扣除数。

个税起征点是5000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数,实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-5000.修订后的新税法主要对四个方面进行了调整:一是工薪所得扣除标准提高到5000元;二是调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%;三是调整个体工商户生产经营所得和承包承租经营所得税率级距,生产经营所得税率表第一级级距由年应纳税所得额5000元调整为元,其他各档的级距也相应作了调整。

近日,XXX发布了一则通知,宣布个税纳税期限由原来的7天延长至15天,这一政策的出台将进一步方便扣缴义务人和纳税人进行纳税申报。

此外,通知还明确了个人所得税的征收范围,以便更好地规范个税征收工作。

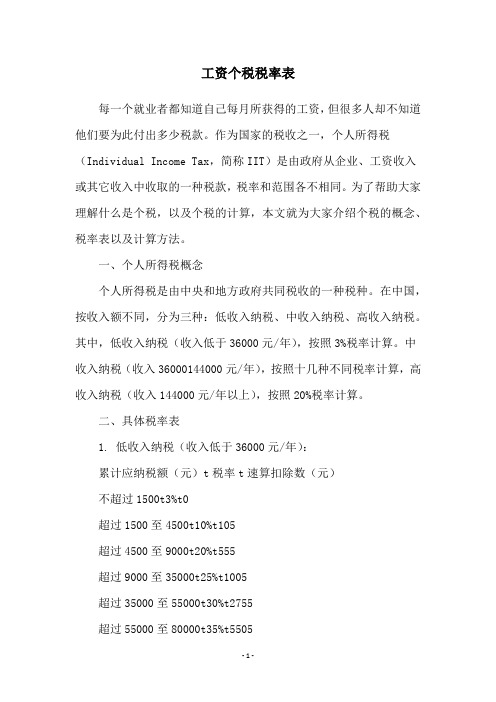

工资个税税率表

工资个税税率表每一个就业者都知道自己每月所获得的工资,但很多人却不知道他们要为此付出多少税款。

作为国家的税收之一,个人所得税(Individual Income Tax,简称IIT)是由政府从企业、工资收入或其它收入中收取的一种税款,税率和范围各不相同。

为了帮助大家理解什么是个税,以及个税的计算,本文就为大家介绍个税的概念、税率表以及计算方法。

一、个人所得税概念个人所得税是由中央和地方政府共同税收的一种税种。

在中国,按收入额不同,分为三种:低收入纳税、中收入纳税、高收入纳税。

其中,低收入纳税(收入低于36000元/年),按照3%税率计算。

中收入纳税(收入36000144000元/年),按照十几种不同税率计算,高收入纳税(收入144000元/年以上),按照20%税率计算。

二、具体税率表1. 低收入纳税(收入低于36000元/年):累计应纳税额(元)t税率t速算扣除数(元)不超过1500t3%t0超过1500至4500t10%t105超过4500至9000t20%t555超过9000至35000t25%t1005超过35000至55000t30%t2755超过55000至80000t35%t5505超过80000t45%t135052. 中收入纳税(收入36000144000元/年):累计应纳税额(元)t税率(%)t速算扣除数(元)不超过36000t3t0超过36000至66000t10t2520超过66000至96000t20t16920超过96000至116000t25t31920超过116000至138000t30t52920超过138000t35t859203.收入纳税(收入144000元/年以上):累计应纳税额(元)t税率(%)t速算扣除数(元)不超过144000t20t2520超过144000至300000t25t16920超过300000至420000t30t31920超过420000至660000t35t52920超过660000t45t138620三、计算方法1.算累计应纳税额累计应纳税额=本月工资收入-上月应纳税额-该月税前扣除项目 2.算个人所得税个人所得税=累计应纳税额 x率-速算扣除数以上就是本文介绍的有关《工资个税税率表》的信息以及计算方法。

2023个人所得税税率表(精选4篇)

2023个人所得税税率表(精选4篇)个人所得税的征税对象篇一1、居民纳税义务人在中国境内有住所,或者无住所而在境内居住满1年的个人,是居民纳税义务人,应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。

2、非居民纳税义务人在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。

个人所得税税率表的规定是什么?篇二1、不超过36000元的百分之三;2、超过36000元至144000元的部分百分之十;3、超过144000元至300000元的部分百分之二十;4、超过300000元至420000元的部分百分之二十五;5、超过420000元至660000元的部分百分之三十;6、超过660000元至960000元的部分百分之三十五;7、超过960000元的部分百分之四十五加强税收征管的意义篇三1、改善当前税收征管环境的需要;2、深化税收征管体制的需要;3、有利于增强纳税人的纳税意识,构建和谐的征纳关系;4、维护纳税人合法权益,推进依法治税进程的需要;5、有利于保障财政收入,减少税款流失。

全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02.超过3000元至12000元的部分税率为:10%速算扣除数:2103.超过12000元至25000元的部分税率为:20%速算扣除数:14104.超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

原个人所得税税率表

原个人所得税税率表中国的个人所得税是根据个人所得额所处的层次来逐级征税的。

不同的层次会有不同的税率和速算扣除数。

以下是中国原个人所得税税率表。

首先,对于应税所得不超过3,000元的纳税人,税率为3%,速算扣除数为0元。

如果应税所得超过3,000元但不超过12,000元,税率为10%,速算扣除数为210元。

如果应税所得超过12,000元但不超过25,000元,税率为20%,速算扣除数为1,410元。

如果应税所得超过25,000元但不超过35,000元,税率为25%,速算扣除数为2,660元。

如果应税所得超过35,000元但不超过55,000元,税率为30%,速算扣除数为4,410元。

如果应税所得超过55,000元但不超过80,000元,税率为35%,速算扣除数为7,160元。

如果应税所得超过80,000元,税率为45%,速算扣除数为13,910元。

需要注意的是,对于综合所得征税的纳税人,根据其具体情况,还可以享受一系列的税前扣除、税前减除和税前减免等政策。

这些政策的具体细节可以在相关税收法规中查找。

另外,值得一提的是,2018年中国进行了个人所得税改革,对税率和速算扣除数进行了多项调整。

这些调整主要包括将税率分为7个层次,引入差别化个税起征点,调整税前扣除标准和增加专项附加扣除等。

这些调整的目的是促进个人收入分配更加合理和公平,并且减轻中低收入者的税收负担。

在这些改革的推进中,政府积极倾听各方面的意见建议,并且将改革措施进行适度试点,以确保改革的有效性和可行性。

总体而言,中国的个人所得税税率表是按照应税所得的不同层次进行分级计算的,并且在税前扣除、税前减除和税前减免等方面也存在一定程度的灵活性和可变性。

这一税制的设计是为了更好地适应中国国情和社会需求,并且在改革中不断进行创新和调整,以保持其有效性和适应性。

个人所得税的法律规定(3篇)

第1篇一、概述个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的重要手段。

个人所得税法是规范个人所得税征收管理的法律,旨在确保税收政策的公平、合理和有效实施。

以下将从个人所得税的概念、法律规定、征收管理等方面进行详细阐述。

一、个人所得税的概念个人所得税是指对个人(包括居民个人和非居民个人)从各种来源取得的所得,按照国家规定的税率和税法规定的减免规定征收的一种直接税。

个人所得税的征收对象是个人,征税范围包括工资、薪金所得、个体工商户的生产、经营所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得等。

二、个人所得税的法律规定1. 法律依据《中华人民共和国个人所得税法》是个人所得税征收管理的法律依据,于1980年9月10日第五届全国人民代表大会第三次会议通过,后经过1993年、1999年、2005年、2007年、2011年、2018年六次修订。

2. 纳税义务人个人所得税的纳税义务人分为居民个人和非居民个人。

(1)居民个人:在中国境内有住所,或者无住所而在中国境内居住满一年的个人,为居民个人。

(2)非居民个人:在中国境内无住所又不居住,或者无住所而在中国境内居住不满一年的个人,为非居民个人。

3. 征税范围个人所得税的征税范围包括以下几种所得:(1)工资、薪金所得;(2)个体工商户的生产、经营所得;(3)对企事业单位的承包经营、承租经营所得;(4)劳务报酬所得;(5)稿酬所得;(6)特许权使用费所得;(7)利息、股息、红利所得;(8)财产租赁所得;(9)财产转让所得;(10)偶然所得;(11)经国务院财政部门确定征税的其他所得。

4. 税率个人所得税实行超额累进税率,分为七个级距,具体如下:(1)不超过3,000元的部分,税率为3%;(2)3,000元至12,000元的部分,税率为10%;(3)12,000元至25,000元的部分,税率为20%;(4)25,000元至35,000元的部分,税率为25%;(5)35,000元至55,000元的部分,税率为30%;(6)55,000元至80,000元的部分,税率为35%;(7)80,000元以上的部分,税率为45%。

个税计算方法2022税率表

个税计算方法2022税率表个人所得税是指个人从各种来源获得的收入,按法定比例向国家纳税的一种税收制度。

个人所得税的征收是根据个人的所得水平和应税项目来计算,税率表是计算个人所得税的重要依据之一。

2022年的个税税率表如下:1. 工资、薪金按以下比例征税:- 应纳税所得额不超过36,000元的部分,税率为3%- 超过36,000元至144,000元的部分,税率为10%- 超过144,000元至300,000元的部分,税率为20%- 超过300,000元至420,000元的部分,税率为25%- 超过420,000元至660,000元的部分,税率为30%- 超过660,000元至960,000元的部分,税率为35%- 超过960,000元的部分,税率为45%2. 劳务报酬按以下比例征税:- 应纳税所得额不超过20,000元的部分,税率为20%- 超过20,000元至50,000元的部分,税率为30%- 超过50,000元的部分,税率为35%3. 动态工资增长应纳税所得额按以下比例征税:- 应纳税所得额不超过30,000元的部分,税率为3%- 超过30,000元至90,000元的部分,税率为10%- 超过90,000元至300,000元的部分,税率为20%- 超过300,000元至500,000元的部分,税率为25%- 超过500,000元至800,000元的部分,税率为30%- 超过800,000元至1,250,000元的部分,税率为35%- 超过1,250,000元的部分,税率为45%4. 综合所得按以下比例征税:- 应纳税所得额不超过30,000元的部分,税率为3%- 超过30,000元至90,000元的部分,税率为10%- 超过90,000元至300,000元的部分,税率为20%- 超过300,000元至500,000元的部分,税率为25%- 超过500,000元至800,000元的部分,税率为30%- 超过800,000元至1,250,000元的部分,税率为35%- 超过1,250,000元的部分,税率为45%以上税率表仅为2022年个税税率表的一部分,其他类型的收入和纳税方式还有其他的税率表。

个人所得税的税率表解读不同档位的税率是如何计算的

个人所得税的税率表解读不同档位的税率是如何计算的个人所得税的税率表解读:不同档位的税率是如何计算的个人所得税是指个人从各种来源获得的收入中,根据国家规定缴纳的税款。

税率表作为个人所得税的计算标准之一,根据纳税人的收入水平划分为不同档位,并对每个档位的纳税人征收相应的税率。

本文将对个人所得税的税率表进行解读,以便更好地理解不同档位税率的计算方式。

一、个人所得税的税率表个人所得税的税率表根据收入水平划分为7个档位,从低到高分别为0%、3%、10%、20%、25%、30%和35%。

不同档位税率的设定旨在公平地考虑到纳税人的收入差距和承担能力,较低的税率适用于低收入群体,较高的税率适用于高收入群体。

二、低档位税率的计算对于遵纳税法的纳税人而言,低档位税率的计算比较简单。

以第一档为例,税率为3%,如果纳税人的应纳税所得额在该档位范围内,那么纳税人需将应纳税所得额乘以3%即可计算出应缴纳的税款。

三、高档位税率的计算对于高档位税率的计算,则需要进行层级计算。

以第六档(25%)为例,假设纳税人的应纳税所得额在该档位范围内,为了公平地对高收入群体征税,税法规定了一种层级递进的税率计算方式。

首先,将纳税人的应纳税所得额减去前五个档位的上限,得到超额部分。

然后,将超额部分乘以该档位的税率(25%),得到该超额部分应缴纳的税款。

接着,将第六档的上限减去第五档的上限,得到两档之间的差值。

纳税人还需要将该差值乘以第五档位的税率(20%),得到该差值范围内应缴纳的税款。

最后,将以上两个部分的税款相加,即为纳税人在第六档位的应缴税款。

四、高收入纳税人的综合税率计算对于高收入纳税人而言,需要考虑到综合所得的情况。

在综合所得中,除了工资薪金外,还包括其他形式的收入,如股息、红利、稿酬等。

综合所得的计算方法如下:将各种收入进行加总,并扣除合法的费用、捐赠等专项附加扣除后,得到最终的综合所得额。

然后,按照个人所得税税率表进行逐档计算,求得所得税额。

个人所得税税率表2023(个人所得税扣除标准)

个人所得税税率表2023(个人所得税扣除标准)个人所得税税率表20232023年个人所得税按月起征点为5000元,注意此处为实发工资减去专项附加扣除后的金额,按月个人所得税税率表为:薪资范围在1-5000元之间的,税率为0%;薪资范围在5000-8000元之间的,税率为3%;薪资范围在8000-17000元之间的,包括17000元,税率为10%;薪资范围在17000-30000元之间的,包括30000元,税率为20%;薪资范围在30000-40000元之间的,税率为25%;薪资范围在40000-60000元之间的,税率为30%;薪资范围在60000-85000元之间的,税率为35%;薪资范围在85000元以上的,税率为45%;2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:1819202023年个人所得税扣除标准1、子女教育专项附加扣除扣除范围:3岁——博士(学前教育-全日制学历教育)扣除标准:每个子女1000元/月扣除方式:父母一方全额扣除或父母双方各50%,扣除方式选定后,一个纳税年度不能变更。

扣除起止时间:学前教育:从孩子满3岁的那个月开始到进入小学前的那个月。

全日制学历教育:子女接受义务教育、高中教育和高等教育的月份,教育结束的月份。

注意事项:①学历教育和学历(学位)继续教育的期间,包含因病或其他非主观原因休学但学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假等假期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税税率表(细选3篇)个人所得税税率表1税率表一:工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505 注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过15000元的不超过14250元的502超过15000元至30000元的'部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504超过60000元至100000元的部分超过51750元至79750元的部分3097505超过100000元的部分超过79750元的部分3514750 注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个人所得税税率表2级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1不超过1500元的不超过1455元的302超过1500元至4,500元的部分超过1455元至4,155元的部分101053超过4,500元至9,000元的部分超过4,155元至7,755元的'部分205554超过9,000元至35,000元的部分超过7,755元至27,255元的部分251,0055超过35,000元至55,000元的部分超过27,255元至41,255元的部分302,7556超过55,000元至80,000元的部分超过41,255元至57,505元的部分355,5057超过80,000元的部分超过57,505的部分4513,505 说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税税率表3征缴个人所得税的计算方法,个人所得税费用扣除标准原来是2000,十一届会第二十一次会议27日再次审议个人所得税法修正案草案,草案维持一审时“工资、薪金所得减除费用标准从2000元提高至3500元”的规定,同时将个人所得税第1级税率由5%修改为3%。

使用超额累进税率的计算方法如下:缴税=全月应纳税所得额税率-速算扣除数全月应纳税所得额=(应发工资-四金)-3500实发工资=应发工资-四金-缴税个人所得税税率表 (菁选3篇)扩展阅读个人所得税税率表 (菁选3篇)(扩展1)——深圳个人所得税税率表3篇深圳个人所得税税率表1工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;让所得;偶然所得;经门确定征税其他所得。

深圳个人所得税税率表21、工资:即初始收入(合同上所写的收入)2、三险一金:养老保险、医疗保险、失业保险、住房公积金(属于五险一金的工伤保险和生育保险不算在这里,员工未在本公司购买保险的不得扣除)3、起征点:自2023年起,起征点由2000元上调至3500元4、税率:由3%上涨到45%,有7个等级,分别与7个不同区间的应纳税额对应使用超额累进税率的计算方法如下:缴税=全月应纳税所得额税率-速算扣除数全月应纳税所得额=(应发工资-四金)-3500实发工资=应发工资-四金-缴税深圳个人所得税税率表3个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二年终奖所得年终奖所得,将年终奖金额除以12个月,以每月均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表均每月收入为年终奖所得金额除以12个月后的均值。

2、税率表与工资、薪金所得税率表相同。

三个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的`生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。

率表新个人所得税税率表1应纳税所得额 = 工资收入金额 - 各项社会保险费 - 起征点(3500元)应纳税额 = 应纳税所得额 x 税率 - 速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=8820应缴个人所得税=882020%-555=1209个人所得税税率表 (菁选3篇)(扩展3)——最新个人所得税税率表-个人所得税计算公式最新个人所得税税率表-个人所得税计算公式1 工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500税率表终奖个人所得税税率表1首先计算应纳税所得额,若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月工资),若高于3500,则应纳税所得额=年终奖; 其次,将应纳税所得额除以12,按照得出的数额找出所对应的税率和速算扣除数;最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。

(计算结果中税后收入不包含月薪)举例:年终奖金:1500当前月薪:3000应纳税所得额=年终奖-(3500-当月工资)=1500-(3500-3000)=1000元应纳税所得额÷12=1000÷12=83.33 适用税率0.03 速算扣除数0缴纳个税=应纳税所得额×税率-速算扣除数=1000×0.03-0= 30 元年终奖:1500 元缴纳个税:30 元税后收入:1470 元年终奖金:10000当前月薪:5000应纳税所得额=年终奖= 10000 元应纳税所得额÷12=10000÷12=833.33 适用税率0.03 速算扣除数0缴纳个税=应纳税所得额×税率-速算扣除数=10000×0.03-0= 300 元年终奖:10000 元缴纳个税:300 元税后收入:9700 元个人所得税税率表 (菁选3篇)(扩展5)——个人所得税抵扣版租房合同3篇个人所得税抵扣版租房合同1甲方(租赁人):_________身份证号:_________________乙方(承租人):_________身份证号:_________________根据《经济合同法》及有关规定,为明确甲、乙双方的义务关系,经双方协商一致,签订本合同。

第一条甲方将自有的坐落在_________________房屋,建筑面积___________方米、使用面积_____方米,出租给乙方使用。

第二条租赁期限租赁期共____年,甲方从_________年______月_____日起将出租房屋交付乙方使用,至_________年______月______日收回。

乙方有下列情形之一的,甲方可以终止合同,收回房屋:1、擅自将房屋转租、分租、转让、转借、联营、入股或与他人调剂交换的。

2、利用承租房屋进行非法活动,损害公共利益的。

3、拖欠租金___个月或空关___个月的。

合同期满后,如甲方仍继续出租房屋的,乙方拥有优先承租权。

租赁合同因期满而终止时,如乙方确实无法找到房屋,可与甲方协商酌情延长租赁期限。

第三条租金和租金交纳期限、交纳方式租赁合同租赁合同格式租赁合同注意事,住房租赁合同厂房出租合同汽车租赁合同。

甲乙双方议定月租金____元,由乙方在___月___日交纳给甲方。

先付后用。

甲方收取租金时必须出具由税务机关或县以上门监制的收租赁证。

无合法收租赁证的乙方可以拒付。

第四条、租赁期间的房屋修缮和装饰修缮房屋是甲方的义务。

甲方对出租房屋及其设备应定期检查,及时修缮,做到不漏、不淹、三通和门窗好,以保障乙方安全正常使用。

甲方修缮房屋时,乙方应积极协助,不得阻挠施工。

第五条、违约责任1、甲方未按本合约定向乙方交付符合要求的房屋,负责赔偿___元。

2、甲方向乙方收取约定租金以外的费用,乙方有权拒付。

3、乙方擅自将承租房屋转给他人使用,甲方有权责令停止转让行为,终止租赁合同。

同时按约定租金的____%,以天数计算由乙方向甲方支付违约金。