个税表

月度个税税率表

月度个税税率表中国是一个以纳税为基础的社会保障制度,纳税也是负担社会保障和公共服务的基础。

根据《中华人民共和国个人所得税法》及其实施条例,个人所得税分为月度税率和累计税率两种,下面,我们将详细介绍月度税率表:一、纳税计算基数纳税计算基数是指年终奖及工资年收入的实际金额,也就是所指的“应纳税所得额”。

二、月度税率表根据《中华人民共和国个人所得税法》及其实施条例,每个月应缴纳的个人所得税税率表如下:应纳税所得额(元) t税率 t速算扣除数(元)不超过1500元 t3% t0超过1500-4500元t10% t105超过4500-9000元t20% t555超过9000-35000元t25% t1005超过35000-55000元t30% t2755超过55000-80000元t35% t5505超过80000元 t45% t13505三、计算方法1.缴纳个人所得税金额 =应纳税所得额-速算扣除数)×税率2. 个人所得税月度预扣、预缴应缴纳税额=实际金额/12)×税率四、缴纳税款个人所得税一般以月度预扣,月度预缴的方式缴纳,可以登录税务部门网上预缴税款,其他一般银行也可以缴纳。

综上所述,月度个税税率表具体如下:应纳税所得额(元) t税率 t速算扣除数(元)不超过1500元 t3% t0超过1500-4500元t10% t105超过4500-9000元t20% t555超过9000-35000元t25% t1005超过35000-55000元t30% t2755超过55000-80000元t35% t5505超过80000元 t45% t13505请各纳税人提前了解月度税率表,按时缴纳税款,支持国家税收制度的建设与发展。

最新个税税率表

说明:扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税

款,并按月办理全员全额扣缴申报。

说明:应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预

扣预缴应纳税所得额。

个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

说明:本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

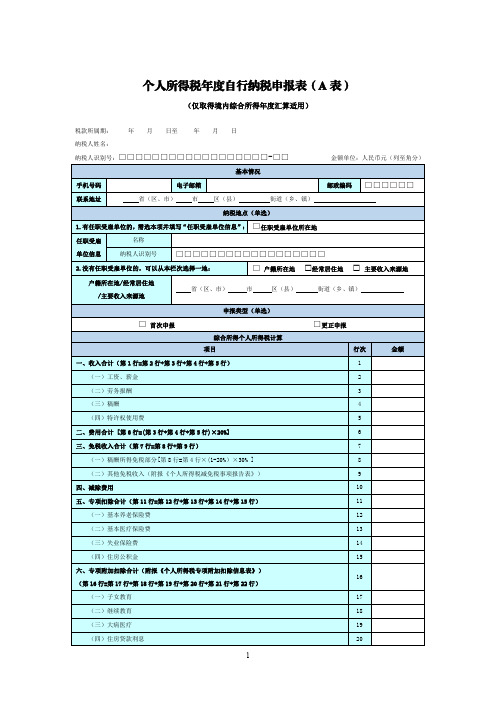

个人所得税年度自行纳税申报表(A表)

个人所得税年度自行纳税申报表(A表)(仅取得境内综合所得年度汇算适用)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□-□□金额单位:人民币元(列至角分)谨声明:本表是根据国家税收法律法规及相关规定填报的,本人对填报内容(附带资料)的真实性、可靠性、完整性负责。

纳税人签字:年月日经办人签字:经办人身份证件类型:经办人身份证件号码:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日国家税务总局监制《个人所得税年度自行纳税申报表》(A表)填表说明(仅取得境内综合所得年度汇算适用)一、适用范围本表适用于居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得(以下称“综合所得”),按照税法规定进行个人所得税综合所得汇算清缴。

居民个人纳税年度内取得境外所得的,不适用本表。

二、报送期限居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理个人所得税综合所得汇算清缴申报,并报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写居民个人取得综合所得当年的第1日至最后1日。

如:2021年1月1日至2021年12月31日。

2.纳税人姓名:填写居民个人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)基本情况1.手机号码:填写居民个人中国境内的有效手机号码。

2.电子邮箱:填写居民个人有效电子邮箱地址。

3.联系地址:填写居民个人能够接收信件的有效地址。

4.邮政编码:填写居民个人“联系地址”对应的邮政编码。

(三)纳税地点居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。

若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。

个人所得税基础信息表(B表)

个人所得税基础信息表(B表)国家税务总局监制填表说明:一、适用范围本表适用于自然人纳税人基础信息的填报。

各地税务机关可根据本地实际,由自然人纳税人初次向税务机关办理相关涉税事宜时填报本表;初次申报后,以后仅需在信息发生变化时填报。

二、本表各栏填写如下:(一)表头栏1.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当分别用中、外两种文字填写。

2.身份证件类型:填写纳税人有效身份证件(照)名称。

中国居民,填写身份证、军官证、士兵证等证件名称;中国境内无住所个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

3.身份证件号码:填写身份证件上的号码。

4.纳税人类型:纳税人根据自身情况在对应框内打“√”,可多选。

(1)有任职受雇单位:是指纳税人有固定任职受雇单位。

(2)无任职受雇单位(不含股东投资者):是指纳税人为自由职业者,没有与任何单位签订任职受雇合同;不含企业股东、个体工商户、个人独资企业投资者、合伙企业合伙人、承包承租经营者。

(3)投资者:是指有对外投资的纳税人。

(4)无住所个人:是指在中国境内无住所的纳税人。

“无住所”是相对有住所而言;在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

5.任职受雇单位名称及纳税人识别号:填写纳税人签订任职受雇合同的单位名称全称及其在税务机关办理登记时的纳税人识别号。

前列填名称,后列填纳税人识别号。

与多家单位签订合同的,须分行列示。

没有则不填。

6.“三费一金”缴纳情况:纳税人根据自己缴纳社会保险费情况在“基本养老保险费”、“基本医疗保险费”、“失业保险费”、“住房公积金”对应框内打“√”;如果都没有缴纳的,在“无”栏打“√”。

7.电子邮箱:填写税务机关能与纳税人联系的电子邮箱地址。

8.境内联系地址、邮政编码:填写税务机关能与纳税人联系的有效中国境内联系地址和邮政编码。

9.联系电话:填写税务机关能与纳税人联系的电话。

个人所得税基础信息表A表

附件1个人所得税基础信息表(A表)(适用于扣缴义务人填报)扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□国家税务总局监制1《个人所得税基础信息表(A表)》填表说明一、适用范围本表由扣缴义务人填报。

适用于扣缴义务人办理全员全额扣缴申报时,填报其支付所得的纳税人的基础信息。

二、报送期限扣缴义务人首次向纳税人支付所得,或者纳税人相关基础信息发生变化的,应当填写本表,并于次月扣缴申报时向税务机关报送。

三、本表各栏填写本表带“*”项目分为必填和条件必填,其余项目为选填。

(一)表头项目1.扣缴义务人名称:填写扣缴义务人的法定名称全称。

2.扣缴义务人纳税人识别号(统一社会信用代码):填写扣缴义务人的纳税人识别号或者统一社会信用代码。

(二)表内各栏1.第2~8列“纳税人基本信息”:填写纳税人姓名、证件等基本信息。

(1)第2列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(2)第3列“纳税人姓名”:填写纳税人姓名。

外籍个人英文姓名按照“先姓(surname)后名(given name)”的顺序填写,确实无法区分姓和名的,按照证件上的姓名顺序填写。

(3)第4列“身份证件类型”:根据纳税人实际情况填写。

①有中国公民身份号码的,应当填写《中华人民共和国居民身份证》(简称“居民身份证”)。

②华侨应当填写《中华人民共和国护照》(简称“中国护照”)。

③港澳居民可选择填写《港澳居民来往内地通行证》(简称“港澳居民通行证”)或者《中华人民共和国港澳居民居住证》(简称“港澳居民居住证”);台湾居民可选择填写《台湾居民来往大陆通行证》(简称“台湾居民通行证”)或者《中华人民共和国台湾居民居住证》(简称“台湾居民居住证”)。

④外籍人员可选择填写《中华人民共和国外国人永久居留身份证》(简称“外国人永久居留证”)、《中华人民共和国外国人工作许可证》(简称“外国人工作许可证”)或者“外国护照”。

个人所得税明细表格

实际提供劳务所在地

6、特许权使用费

次

个人提供专利权、商标权、著作权、非专利权、其他特许权

定额和定率相结合

20%

次收入<4000:收入-800

次收入>4000:收入*(1-20%)

(次收入-800)*20%次收入*(1-20%)*20%

特许权使用地

10、偶然所得

次

个人得奖、中奖、中彩

无扣除

2、其他所得

次

个人所得税明细

所得额*税率-速算扣除数

生产经营活动所在地

3、企业、事业单位的承包经营、承租经营所得

按年

对企业、事业单位、承租、承包所得

会计核算

5-35%5级超额累进

年收入-必要费用3500元

所得额*税率-速算扣除数

=(年收入总额-必要费用)*税率-速算扣除数

生产经营活动所在地

4、劳务报酬所得

按年

不存在雇佣关系

定额和定率相结合

7、财产租赁所得

次

出租建筑物、土地使用权、机器、车船

定额和定率相结合

20%

个人10%

次收入<4000:收入-800

次收入>4000:收入*(1-20%)

(次收入-准予扣除项-修缮费用(800为限)-800)*20%或10%

(次收入-准予扣除项-修缮费用(800为限)-800)*(1-20%)*20%或10%

被租凭财产所在地

8、利息、股息、红利

次

投资分红

无扣除

20%

上市公司-减半,非上市公司-金交存款利息-免国债-免股票

全部收入额

每次收入额*20%

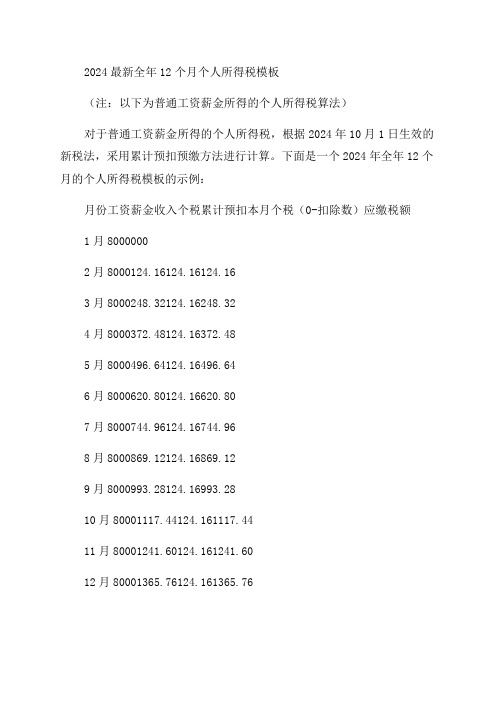

2024最新全年12个月个人所得个税模板

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

个税扣除标准2023最新

个税扣除标准2023最新个税扣除标准20231、累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除2、本期应预扣预缴税额=(累计预扣预缴应纳税所得额__预扣率-速算扣除数)—累计已预扣预缴税额二、新个税税率表1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

通过上文的解释,我们可以了解到就是个人所得税的新个税计算是根据职工的收入多少按照一定的比例计算的,一般收入比较高的时候那么所需要缴纳的税款就比较多了。

为什么个人所得税可以退税个人所得税退税并非所有人都有,通常情况下,出现退税主要是因为各种原因导致多预缴了税款。

比如,有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除,或者是未申报享受或者未足额享受综合所得税收优惠等。

下面就让我们来看主要的几种常见的具体情形。

【1】综合所得年收入额不足6万元,但平时预缴过个人所得税的。

如果说我们当年收入波动很大,比如其中某一月份,收入是1万元,所以在当月扣缴了税,但全年收入加起来不足六万元,那么前面交的税就可以申请退回来。

【2】符合专项附加扣除条件,但预缴税款时没有及时或没有申报扣除的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税率

应纳税所得额

特殊计算方法

*工资、薪金所得

七级超额累进税率(月)

每月工资收入-3500

速算扣除法

个体户的生产、经营所得(个独、合伙)

五级超额累进税率(年)

年收入总额-成本、费用、损失

速算扣除法

个人对企事业单位的承包、承租经营所得

年收入总额-必要费用

*劳务报酬所得

20%(次)

(难)

每次收入≤4000-800(定额扣除)

每次收入>4000(1-20%)(定率扣除)

加成30%、40%

*稿酬所得

14%=20%*(1-30%)

特许权使用费所得

*财产租赁所得

≤(4000-相关税费-修缮费)-800

>(4000-相关税费-修缮费)(1-20%)

财产转让所得

财产转让收入额-原值-合理的税费