技巧212 用先进先出法计算出货价值(加个人理解)

存货发出的四种计价方法及举例

存货发出的四种计价方法及举例先进先出法:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。

采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本。

移动加权平均法:移动加权平均法指以每次进货的成本加上原有存货的成本,除以每次进货数量加上原有存货数量,据以计算加权平均单位成本,作为下次进货前计算各次发出存货成本依据的一种方法,公式如下:存货单位成本=(原有库存存货实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量);本次发出存货成本=发出存货数量*发货前存货的单位成本例:某企业3月1日存货结存数量为200件,单价为4元;3月2日发出存货150件;3月5日购进存货200件,单价4."4元;3月7日发出存货100件。

在对存货发出采用移动加权平均法的情况下,3月7日结存存货的实际成本为()元。

A.648B.432C.180D.1 032[答案] A[解析] 3月5日购进存货后单位成本=(50×4+200×4."4)÷(50+200)=4."32(元);3月7日结存存货的成本=(200-150+200-100)×4."32=648(元)。

全月一次加权平均法:加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本例:某企业甲材料10月份的收发数额如下:(1)期初余额100件,单价10元;(2)10日收入50件,单价11元;(3)12日领用60件;(4)20日收入80件,单价8元;(5)26日领用120件。

先进先出法实际成本计算公式

先进先出法实际成本计算公式先进先出法实际成本计算公式这玩意儿,听起来好像有点枯燥,但其实在咱们的日常生活和经济活动中还挺常见的。

咱先来说说啥是先进先出法。

这就好比你去超市买水果,先买的水果先吃,后买的水果后吃。

在计算成本的时候,先进来的存货先被出去,按照它们的成本来计算。

比如说,你开了一家小杂货店,进了一批铅笔。

第一批进了100 支,每支 1 块钱;第二批进了 150 支,每支 1.2 元。

如果这个月你卖了 120 支铅笔,那按照先进先出法,先卖的就是第一批的 100 支,成本就是100 元,剩下的 20 支就是第二批的,成本就是 24 元,所以这 120 支铅笔的总成本就是 124 元。

我记得之前有个朋友,他开了一家小服装店。

有一次他跟我吐槽,说搞不清楚成本核算,店里的衣服进进出出,都快把他搞晕了。

我就跟他讲了先进先出法,还帮他一起算了算。

他店里进了一批 T 恤,第一批 50 件,每件 30 块;第二批 80 件,每件 35 块。

结果那个月卖了 60 件。

我们就按照先进先出法来算,先卖的是第一批的 50 件,成本 1500 元,剩下的 10 件是第二批的,成本350 元,所以这 60 件 T 恤的总成本就是 1850 元。

通过这个例子,咱就能更清楚地理解先进先出法的实际成本计算公式啦。

再举个例子,比如一家面包店,进了不同批次的面粉。

第一批 100 公斤,每公斤 2 元;第二批 120 公斤,每公斤 2.2 元。

这个月用了 150 公斤面粉做面包,那先出的就是第一批的 100 公斤,成本 200 元,剩下的 50 公斤是第二批的,成本 110 元,总成本就是 310 元。

在实际的企业运营中,先进先出法对于准确计算成本、合理定价、控制库存都非常重要。

要是算错了成本,那定价可能就不合理,要么赚少了,要么价格太高卖不出去。

就像我那个开服装店的朋友,如果他没搞清楚成本,要么定价太低自己亏了,要么定价太高顾客不买账。

先进先出法的计算公式

先进先出法的计算公式

先进先出法(FIFO)是一种常见的成本计算方法,主要用于库

存管理和成本核算。

其计算公式如下:

成本 = 单位成本× 数量。

其中,单位成本是最早进入库存的货物的成本,数量是要计算

成本的货物数量。

在先进先出法中,最早进入库存的货物被视为最

先售出,因此被用来计算成本。

举个例子,假设某商品的进价在不同时期分别为10元、15元

和20元,而在某一次销售中卖出了5件商品。

按照先进先出法,销

售的5件商品的成本将按照最早进入库存的价格计算,即10元/件,因此销售的成本为10元× 5 = 50元。

这种计算方法能够反映实际库存情况,并且在某些情况下能够

减少通货膨胀对成本的影响。

然而,也需要注意到,先进先出法可

能会导致库存中实际存货的成本与账面成本不一致,因此在实际运

用中需要综合考虑各种因素。

使用先进先出法的核算流程

内部管理制度系列编号:FS-ZD-04017酒店康乐部音响设备维修保养制度Hotel maintenance department audio equipment maintenance system

为规范化、制度化和统一化作业行为,使员工的管理工作有章可循,提高工作效率和员工责任感、归属感,特此制定。

酒店康乐部音响设备维修保养制度

1.操作员要严格按照规程操作。

2.当班人员要做好设备运行工作记录。

3.当班人员每天定时对设备线路情况进行检查,营业前一小时要调试好设备,发现故障及时排除。

4.按照设备使用说明书定期对设备进行检修。

5.在设备使用时,当班人员要在现场看护,如发现违章使用或操作情况,要及时予以制止。

请输入您的公司名字

Fonshion Design Co., Ltd

第1页/ 共1页。

先进先出法公式

先进先出法公式先进先出法(First-In, First-Out ,简称 FIFO)是存货计价方法中的一种。

它的公式其实很简单,就是先购入的存货先发出,以此来确定发出存货和期末存货的成本。

比如说,咱开了一家小杂货店,进了一批铅笔。

第一批进了10 支,每支 2 元;第二批进了 15 支,每支 2.5 元。

如果这时候卖出了 12 支铅笔,那按照先进先出法,我们先算第一批进的 10 支全卖出去了,成本就是 10×2 = 20 元。

剩下的 2 支是第二批进的,成本就是 2×2.5 = 5 元。

所以这 12 支铅笔的总成本就是 20 + 5 = 25 元。

在实际的企业经营中,先进先出法可有用啦!想象一下一家大超市,每天都进各种各样的商品,要是没有一个好的存货计价方法,那账目可就乱套了。

就拿卖水果来说吧,比如苹果。

月初进了一批新鲜又好看的苹果,进价每斤 5 元。

月中又进了一批,因为季节原因,这批进价每斤 4.5 元。

如果这个月卖出去了好多苹果,按照先进先出法,先卖出去的就是月初那批贵一点的。

这样算下来,就能比较准确地知道每批苹果的成本和利润。

不过呢,先进先出法也不是十全十美的。

有时候物价波动大,它算出来的成本可能就不太能反映当前的市场情况。

但在一些情况下,它还是很实用的。

再比如说,一家服装厂。

第一批布料进价便宜,但质量好;第二批布料进价高了点,但质量差不多。

做衣服的时候,如果按照先进先出法用布料,那先做出来的衣服成本就低一些。

总之啊,先进先出法这个公式虽然看起来简单,但其在企业的存货管理和成本核算中发挥着重要的作用。

通过它,企业能够更清晰地了解存货的流动和成本情况,做出更明智的经营决策。

不管是小杂货店,还是大超市、服装厂,只要涉及到存货,先进先出法都能帮着把账目理得清清楚楚,让经营更有条理。

所以,可别小看了这个简单的公式,它可是企业管理中的一个小法宝呢!。

存货的计价方法

存货的计价方法存货的计价方法是指企业在进行存货成本核算时所采用的计价方式。

存货是企业在生产经营过程中购进的原材料、在产品、产成品、周转材料以及委托加工的物品等。

存货的计价方法对企业的成本核算、利润计算以及税务申报都有着重要的影响,因此选择合适的计价方法对企业的经营管理至关重要。

一、先进先出法(FIFO法)。

先进先出法是指在存货出售时,先出售最早进入库存的存货,后出售最近进入库存的存货。

这种方法的优点是能够准确反映存货的实际价值,适用于存货价格波动较大的情况。

但是,FIFO法也存在着不能及时反映存货最新价值的缺点,可能导致利润的虚高。

二、后进先出法(LIFO法)。

后进先出法是指在存货出售时,先出售最近进入库存的存货,后出售最早进入库存的存货。

这种方法的优点是能够及时反映存货的最新价值,适用于存货价格稳定或者下降的情况。

但是,LIFO法也存在着不能准确反映存货实际价值的缺点,可能导致利润的虚低。

三、加权平均法。

加权平均法是指将存货的总成本除以存货的总数量,得出平均成本,然后按照平均成本进行计价。

这种方法的优点是能够平均分摊存货的成本,减少存货价格波动对成本的影响。

但是,加权平均法也存在着不能准确反映存货实际价值的缺点,可能导致存货的价值失真。

四、特定标的成本法。

特定标的成本法是指按照每个存货的具体成本进行计价,不考虑存货的数量和时间顺序。

这种方法的优点是能够准确反映存货的实际价值,但是也存在着计算复杂、成本高昂的缺点,适用于高价值、低数量的存货。

在选择存货的计价方法时,企业需要根据自身的经营特点、存货的性质以及市场价格的波动情况进行综合考虑。

同时,还需要根据税收政策、财务报告要求等因素进行合理选择,以确保成本核算的准确性和合法性。

总之,存货的计价方法直接影响着企业的成本核算和利润计算,选择合适的计价方法对企业的经营管理至关重要。

企业需要根据实际情况进行合理选择,并严格按照所选方法进行存货的计价,以确保财务报表的真实性和准确性。

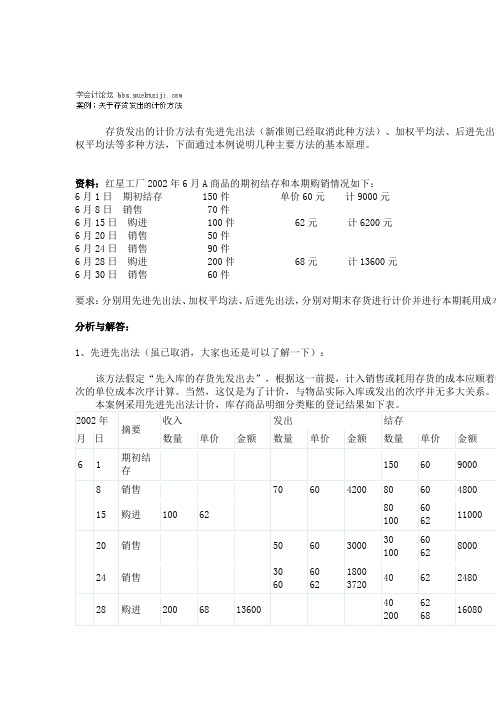

存货发出的计价方法有先进先出法

存货发出的计价方法有先进先出法(新准则已经取消此种方法)、加权平均法、后进先出法权平均法等多种方法,下面通过本例说明几种主要方法的基本原理。

资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下:6月1日期初结存150件单价60元计9000元6月8日销售 70件6月15日购进100件62元计6200元6月20日销售50件6月24日销售90件6月28日购进200件68元计13600元6月30日销售60件要求:分别用先进先出法、加权平均法、后进先出法,分别对期末存货进行计价并进行本期耗用成本分析与解答:1、先进先出法(虽已取消,大家也还是可以了解一下):该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收次的单位成本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

2002年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额61期初结存1506090008销售706042008060480015购进100628010060621100020销售50603000301006062800024销售30606062180037204062248028购进20068136004020062681608030销售40206268248013601806812240本期销售成本270165602、加权平均法:加权平均法,又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记下表:2002年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额61期初结存1506090008销售708015购进10062620018020销售5013024销售904028购进200681360024030销售6018011520本期销售成本2706417280从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本相同,库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

会计经验关于存货的计价方法

会计经验关于存货的计价方法存货是企业生产经营中的重要资产,对于企业的盈利能力和财务状况具有重要影响。

存货的计价方法是指在不同情况下对存货进行成本核算和计价的方法,是会计准则规定的会计核算原则之一、企业在进行存货核算时,需要选择合适的计价方法,以确保其会计信息的准确性和可比性。

常见的存货计价方法包括先进先出法(FIFO)、后进先出法(LIFO)、加权平均法等。

本文将重点探讨这几种计价方法的优缺点及其应用范围。

1.先进先出法(FIFO)先进先出法是一种较为常用的存货计价方法,其核心思想是先购进的存货先销售出去,后购进的存货后销售出去。

在采用FIFO法进行存货核算时,假设先购进的存货成本较低,后购进的存货成本较高,因此在计算成本时,先取出的存货成本对应较低的进价。

这样就能使企业在高通胀时期可以保持较低的利润,因为先购进的存货成本较低,而在低通胀时期则会导致企业的利润增加。

优点:FIFO法能够准确地反映存货的最新进价,符合实际经营情况,利润收入在高通胀时期保持较低,有助于企业降低税负。

缺点:FIFO法在低通胀时期会导致企业的利润增加,从而提高纳税额,同时也会导致存货的价值偏高,不符合实际市场价值。

2.后进先出法(LIFO)后进先出法是一种与FIFO相反的存货计价方法,其核心思想是后购进的存货先销售出去,先购进的存货后销售出去。

在采用LIFO法进行存货核算时,假设后购进的存货成本较低,先购进的存货成本较高,因此在计算成本时,后取出的存货成本对应较低的进价。

这样就能使企业在低通胀时期可以保持较低的利润,因为后购进的存货成本较低,而在高通胀时期则会导致企业的利润减少。

优点:LIFO法能够准确地反映存货的最新进价,符合实际经营情况,在低通胀时期可以保持较低的利润,有助于企业降低税负。

缺点:LIFO法在高通胀时期会导致企业的利润减少,从而降低纳税额,同时也会导致存货的价值偏低,不符合实际市场价值。

3.加权平均法加权平均法是一种将所有存货的成本平均分摊到每一个单位的方法,其核心思想是以所有存货的平均成本来计算每一个单位的成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

多产品先进先出法公式理解

一、前提:以表《公式例子》中的F9单元格所在的公式为基准进行理解。

出货价值公式如下:

=SUM(MMULT(TEXT(SUMIF(OFFSET(A$3,,,ROW($1:6)),A9,B$3)-SUMIF(A$3:A8,A9,

{0,1}*E9,"[>"&B$3:B8&"]""0"&B$3:B8&""";[<0]!0;0")*IF(A$3:A8=A9,C$3:C8),{1;-1}))

二、公式计算过程详解

步骤1、OFFSET(A$3,,,ROW($1:6)),得到如下一系列数组:A$3:A3、A$3:A4、A$3:A5、A$3:A6、A$3:A7、

步骤2、然后利用sumif(前一步骤,A9,B$3),即取出每一次购货时产品“碕乐三玩具s”累计进货量,形成如下一{50;50;50;50;60;100},我们可以看看第一个50是怎么得到的——即通过函数sumif(A$3:A3,A

步骤3、前一步骤-SUMIF(A$3:A8,A9,E$3),其中SUMIF(A$3:A8,A9,E$3)是为了取出本次“碕乐三玩具s”出货前利用步骤2的结果减去累计出货量,得到一列数组:{10;10;10;10;20;60}

步骤4、前一步骤-{0,1}×E9,其中{0,1}×E9得到一列数组{0,15},其中E9为本次出货量,则得到如下两列数组:

步骤5、TEXT(前一步骤,"[>"&B$3:B8&"]""0"&B$3:B8&""";[<0]!0;0"),本步骤主要意图是对上表中C1、C2列与若 1) 剩余量>购入量,则取购入量;

2) 0<剩余量<购入量,则取其本身;

3) 剩余量<0,则取0。

此目的的达到,本公式通过text函数中第二参数format_text设置为三个区域的条件值格式代码:[>本次购入量]0本

步骤6、IF(A$3:A8=A9,C$3:C8),此步骤意在取出各次进货时的单价,同时这一步骤还能剔除掉不是"碕乐三玩

步骤7、步骤5×步骤6得到如下数组,此数组分别表示本次出货前各进货批次还剩余的价值(A1表示)、出货后各A1-A2 便是本次出货的价值。

步骤8、MMULT(前一步骤{1;-1}),此步骤意在实现A1-A2,相应计算过程如下:

步骤9、sum(前一步骤),利用sum求和最后的数据得出9050。

除了。

值公式如下:

、A$3:A5、A$3:A6、A$3:A7、A$3:A8、

三玩具s”累计进货量,形成如下一列数组:

3,A9,B$3)=50,其它的数值依次类推而来。

了取出本次“碕乐三玩具s”出货前该产品累计出货量,此例中为40,然后

出货量,则得到如下两列数组:

要意图是对上表中C1、C2列与每次进货的进货量分别比较,

代码:[>本次购入量]0本月购入量;[<0]!0;0(其中!为强制转换为0)

式理解过程一览表

8,A9,E$3)-

),{1;-1}))

一步骤还能剔除掉不是"碕乐三玩具s"的购入量,因为该公式取出它们的单价为0。

余的价值(A1表示)、出货后各进货批次还剩余的价值(A2表示)。