计量经济学分析报告

计量经济学实验报告

计量经济学实验报告1. 引言计量经济学是应用数学和统计学方法来研究经济现象的一门学科。

实验是计量经济学研究中常用的方法之一,通过设计和实施实验,可以帮助我们理解经济现象背后的因果关系。

本文将对一项计量经济学实验进行详细描述和分析,以展示实验的设计、数据分析和结论。

2. 实验设计2.1 实验目的本次实验的目的是研究市场供需关系对商品价格的影响。

具体而言,我们希望通过改变商品的市场供给量,观察商品价格如何变化,并分析供给弹性的大小。

2.2 实验假设在实验设计阶段,我们需要制定实验假设来指导实验的进行。

在本次实验中,我们假设市场供给量的变动会对商品价格产生影响,而且供给弹性的大小会决定价格的变动幅度。

2.3 实验步骤本次实验包括以下几个步骤:1.设定实验组和对照组:我们将随机选择一些参与者,并将其分为两组,一组作为实验组,一组作为对照组。

实验组将面临市场供给量变动的情况,而对照组则不受干扰。

2.确定商品和市场:我们选择一个特定的商品,并确定一个特定的市场来进行实验。

这样可以使实验更加具体和可控。

3.设定实验条件:在实验组中,我们逐步调整市场供给量,并记录下不同供给量下的商品价格。

对照组则保持市场供给量不变。

4.数据收集:在每次实验条件设定完毕后,我们将记录实验组和对照组的商品价格,并对数据进行整理和存储。

2.4 实验风险和伦理考虑在设计实验时,我们需要考虑实验可能存在的风险,并确保实验过程符合伦理要求。

具体而言,我们需要确保参与者的权益得到保护,并在可能对参与者造成负面影响的情况下停止实验。

3. 数据分析在实验进行完毕后,我们对数据进行分析,以验证实验假设并得出结论。

3.1 数据整理首先,我们将实验组和对照组的数据整理成表格形式,方便后续分析。

由于文档要求不能包含表格,这里无法展示具体的数据。

3.2 数据分析方法我们采用的数据分析方法主要包括描述统计分析和回归分析。

描述统计分析用于描述数据的基本特征,包括平均值、标准差、最小值和最大值等。

计量经济实验报告多元(3篇)

第1篇一、实验目的本次实验旨在通过多元线性回归模型,分析多个自变量与因变量之间的关系,掌握多元线性回归模型的基本原理、建模方法、参数估计以及模型检验等技能,提高运用计量经济学方法解决实际问题的能力。

二、实验背景随着经济的发展和社会的进步,影响一个变量的因素越来越多。

在经济学、管理学等领域,多元线性回归模型被广泛应用于分析多个变量之间的关系。

本实验以某地区居民消费支出为例,探讨影响居民消费支出的因素。

三、实验数据本实验数据来源于某地区统计局,包括以下变量:1. 消费支出(Y):表示居民年消费支出,单位为元;2. 家庭收入(X1):表示居民家庭年收入,单位为元;3. 房产价值(X2):表示居民家庭房产价值,单位为万元;4. 教育水平(X3):表示居民受教育程度,分为小学、初中、高中、大专及以上四个等级;5. 通货膨胀率(X4):表示居民消费价格指数,单位为百分比。

四、实验步骤1. 数据预处理:对数据进行清洗、缺失值处理和异常值处理,确保数据质量。

2. 模型设定:根据理论知识和实际情况,建立多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为因变量,X1、X2、X3、X4为自变量,β0为截距项,β1、β2、β3、β4为回归系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行参数估计,得到回归系数的估计值。

4. 模型检验:对估计得到的模型进行检验,包括以下内容:(1)拟合优度检验:通过计算R²、F统计量等指标,判断模型的整体拟合效果;(2)t检验:对回归系数进行显著性检验,判断各变量对因变量的影响是否显著;(3)方差膨胀因子(VIF)检验:检验模型是否存在多重共线性问题。

5. 结果分析:根据模型检验结果,分析各变量对因变量的影响程度和显著性,得出结论。

五、实验结果与分析1. 拟合优度检验:根据计算结果,R²为0.812,F统计量为30.456,P值为0.000,说明模型整体拟合效果较好。

计量经济学案例分析报告

《计量经济学》实验报告实验课题:各章节案列分析姓名:茆汉成班级:会计学12-2班学号: 2012213572指导老师:蒋翠侠报告日期: 2015.06.18目录第二章简单线性回归模型案例 01 问题引入 02 模型设定 03 估计参数 (2)4 模型检验 (2)第三章多元线性回归模型案例 (4)1 问题引入 (4)2 模型设定 (4)3 估计参数 (5)4 模型检验 (5)第四章多重线性案例 (7)1 问题引入 (7)2 模型设定 (7)3 参数估计 (7)4 对多重共线性的处理 (8)第五章异方差性案例 (10)1 问题引入 (10)2 模型设定 (10)3 参数估计 (10)4 异方差检验 (11)5 异方差性的修正 (13)第六章自相关案例 (14)1 问题引入 (14)2 模型设定 (14)3 用OLS估计 (14)4 自相关其他检验 (15)5 消除自相关 (16)第七章分布滞后模型与自回归模型案例 (18)7.2案例1 (18)1 问题引入 (18)2 模型设定 (18)3 参数估计 (18)7.3案例2 (20)1 问题引入 (20)2 模型设定 (20)3、回归分析 (20)4模型检验 (22)第八章虚拟变量回归案例 (23)1 问题引入 (23)2 模型设定 (23)3 参数估计 (25)4 模型检验 (26)第二章简单线性回归模型案例1、问题引入居民消费在社会经济的持续发展中有着重要的作用。

适度的居民消费规模和合理的消费模型是人民生活水平的具体体现,有利于经济持续健康的增长。

随着社会信息化程度和居民的收入水平的提高,计算机的运用越来越普及,作为居民耐用消费品重要代表的计算机已经为众多的城镇居民家庭所拥有。

研究中国各地区城镇居民计算机拥有量与居民收入水平的数量关系。

影响居民计算机拥有量的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入水平。

从理论上说居民收入水平越高,居民计算机拥有量越多。

计量经济学实验报告

计量经济学实验报告:马艺菡学号:4班级:9141070302任课教师:静文实验题目简单线性回归模型分析一实验目的与要求目的:影响财政收入的因素可能有很多,比如国生产总值,经济增长,零售物价指数,居民收入,消费等。

为研究国生产总值对财政收入是否有影响,二者有何关系。

要求:为研究国生产总值变动与财政收入关系,需要做具体分析。

二实验容根据1978-1997年中国国生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,模型检验,模型检验,得出回归结果。

三实验过程:(实践过程,实践所有参数与指标,理论依据说明等)简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。

(一)模型设定为研究中国国生产总值对财政收入是否有影响,根据1978-1997年中国国生产总值X和财政收入Y,如图11978-1997年中国国生产总值和财政收入(单位:亿元)1996 66850.5 7407.991997 73452.5 8651.14根据以上数据作财政收入Y 和国生产总值X的散点图,如图2从散点图可以看出,财政收入Y和国生产总值X大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:(二)估计参数1、双击“Eviews”,进入主页。

输入数据:点击主菜单中的File/Open/EV Workfile—Excel—GDP.xls;2、在EV主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation Specification”对话框,选择OLS估计,输入““y c x”,点击“OK”。

即出现回归结果图3;参数估计结果为:Y=857.8375+0.100036iX(67.12578)(0.002172)t=(12.77955)(46.04910)2r=0.991583F=2120.520S.E.=208.5553DW=0.864 0323、在“Equation”框中,点击“Resids”,出现回归结果的图形(图4):剩余值(Residual)、实际值(actual),拟合值(fitted)4、.(三)模型检验1.经济意义检验回归模型为:Y=857.8375+0.100036*X(其中Y为财政收入,iX为国生产总值;)所估计的参数=0.100036,说明国生产总值每增加1亿元,财政收入平均增加0.100036亿元。

计量经济学数据分析实验报告

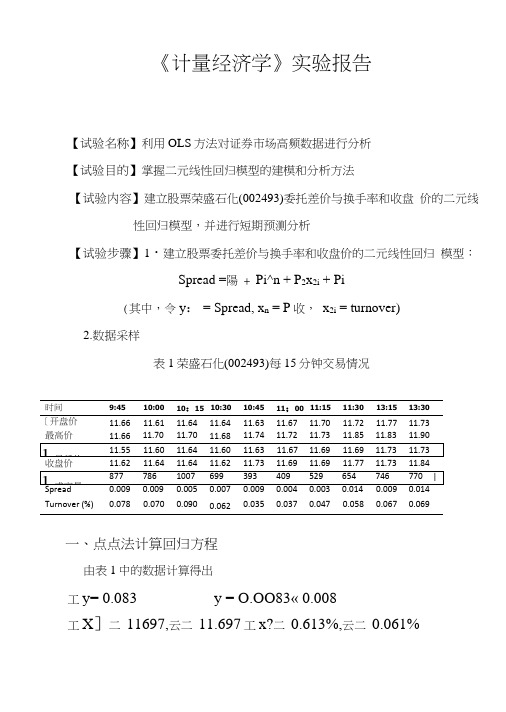

《计量经济学》实验报告【试验名称】利用OLS方法对证券市场高频数据进行分析【试验目的】掌握二元线性回归模型的建模和分析方法【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析【试验步骤】1・建立股票委托差价与换手率和收盘价的二元线性回归模型:Spread =陽 + Pi^n + P2x2i + Pi(其中,令y: = Spread, x n = P收,x2i = turnover)2.数据采样表1荣盛石化(002493)每15分钟交易情况一、点点法计算回归方程由表1中的数据计算得出工y= 0.083 y = O.OO83« 0.008工X]二11697,云二11.697工x?二0.613%,云二0.061%(1) 编制工作表■ yx 2(%)• *> y_• • x :yX1X 2 0.001 -0.077 0.017 O.lxlO"55.9xl0~32 9x10"® 一7 7x10* 1.7x10“ -1.3xl0-5 0.001 -0.057 0.009 lxlO -6 3.2 xlO -38.1X10-9 -5.7xl0T9.0 xlO -8 -5.1x10^ 0003 -0.057 0.029 9x10^3.2x10^ 84x1 (T 81.7X1CT 4-8.7x10“ -1.7xlO -5 -0.001 -0.077 0.001 1x10"5.9x10-3lxlO -107.7 xlO -5 -l.OxlO -8 -7.7xl0? 0.001 0.033-0.026 lxlO -61.1x10-36 8x10"®3.3 xlO -5 -2.6x1 O'7 -8.6x1 OY ・0.004 -0.007 -0.024 1.6 xlO" 4.9 xlO -3 5.8X10-82.8x29.6x10-7 1.7x10“ -0.005 -0.007 -0.014 2.5 xlO -5 4.9 xlO -32.0 xW 83.5x10-5 7.0x10-7 9.8x10-7 | 0.006 0.073 •0.003 3 6x10*5.3x10—3 9xlO -10 4.4x107-1.8x10—7 -2.2x10“ 0.001 0.0330.006 lxlO^51.1 X 1 0"3 3.6 xlO -93 3x10*6X10-8 2.0 xlO -6 0.006 0.1430.0083.6 xlO"50.026 4x10"86x10*4.8 xlO"7l.lxlO"5(2) Ik 算统计量(3) 计算久、Dj 、D 2(4) 得出参数估计值A = —= 3.5xl0'3 Doa-y-\ • 0i — x? • 0? = -0.405综上所得,回归方程为:X =0.035x h +4.3x 21-0.405二、模型分析 (1)经济意义检验模型估计的结果说明,在假定其他变量不变的情况下,当收盘 价每增长1s ^=Ey2= 127x10-4S R =工£ =3.68x10“Sy?=工禺 y = 114x10"% =工衬=4.58xl0"2=x^y =L54x10'3 $2 =工若禺=-1.26xl0-5D.=S H %= 1.66x10“= 7.16xl0"s= 5.8xlO"10S“■ ■% S"元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

计量经济学分析报告

摘要:本文利用我国1985年以来的统计数字建立了可以通过各种检验的居民消费价格的模型,对我国居民消费价格指数进行实证分析。

通过对该模型的经济含义分析得出各主要因素对我国居民消费价格指数的影响程度,并针对现状提出自己的一些建议。

关键词:居民消费价格指数城镇居民农村居民一、引言CPI是英文“Consumer Price Index”的缩写,直译为“消费者价格指数”,在我国通常被称为“居民消费价格指数”。

CPI的定义决定了其所包含的统计内容,那就是居民日常消费的全部商品和服务项目。

日常生活中,我国城乡居民消费的商品和服务项目种类繁多,小到针头线脑,大到彩电汽车,有数百万种之多,由于人力和财力的限制,不可能也没有必要采用普查方式调查全部商品和服务项目的价格,世界各国都采用抽样调查方法进行调查。

作为学经济的本科阶段的学生,我们所理解的并不彻底,我们所能涉及的范围也很小,所以借由国家统计数据做以下分析,促使我们更好的掌握专业知识,了解国情,提高我们实际操作水平和理论联系实际、发现问题、分析问题、解决问题的能力。

二、影响因素的分析居民消费价格指数是反映一定时期内居民消费价格变动趋势和变动程度的相对数。

居民消费价格指数分为食品、衣着、家庭设备及用品、医疗保健、交通和通讯、娱乐教育和文化用品、居住、服务项目等八个大类。

国家规定325种必报商品和服务项目,其中,一般商品273种,餐饮业食品16种,服务项目36种。

该指数是综合了城市居民消费价格指数和农民消费价格指数计算取得。

利用居民消费价格指数,可以观察和分析消费品的零售价格和服务人格变动对城乡居民实际生活费支出的影响程度。

下面主要介绍一下城镇居民消费价格指数、农村居民消费价格指数、城镇居民人均消费价格支出、农村居民人均消费支出的影响:1、城镇居民消费价格指数(y1)2、农村居民消费价格指数(y2)3、城镇居民人均消费支出(x1)4、农村居民人均消费支出(x2)5、其他因素(用随机变量u来处理)三、模型:1、本文模型数据样本从1985—2006年:Y居民消费价格指数Y1城镇居民消费价格指数Y2农村居民消费价格指数X1 城镇居民人均消费支出X2农村居民人均消费支出年份1985 109.3 111.9 107.6 765 3491986 106.5 107 106.1 872 3781987 107.3 108.8 106.2 998 421 1988 118.8 120.7 117.5 1311 509 1989 118 116.3 119.3 1466 549 1990 103.1 101.3 104.5 1596 560 1991 103.4 105.1 102.3 1840 602 1992 106.4 108.6 104.7 2262 688 1993 114.7 116.1 113.7 2924 805 1994 124.1 125 123.4 3852 1038 1995 117.1 116.8 117.5 4931 1313 1996 108.3 108.8 107.9 5532 1626 1997 102.8 103.1 102.5 5823 1722 1998 99.2 99.4 99 6109 1730 1999 98.6 98.7 98.5 6405 1766 2000 100.4 100.8 99.9 6850 1860 2001 100.7 100.7 100.8 7113 1969 2002 99.2 99 99.6 7387 2062 2003 101.2 100.9 101.6 7901 2103 2004 103.9 103.3 104.8 8679 2301 2005 101.8 101.6 102.2 9410 2560 2006 101.5 101.5 101.5 10359 28482、基于以上数据,建立一下模型:Y=β1+β2y1+β3y2+β4x1+β5x2+u ①检验各变量是否为y的格兰杰原因Y y1Pairwise Granger Causality Tests Date: 12/22/10 Time: 12:13 Sample: 1985 2006Lags: 2Null Hypothesis: Obs F-Statistic Prob.Y1 does not Granger Cause Y 20 4.56120 0.0283 Y does not Granger Cause Y1 3.37364 0.0617 P=0.0283<0.05 显著,y1是y的格兰杰原因Y y2Pairwise Granger Causality TestsDate: 12/22/10 Time: 12:13Sample: 1985 2006Lags: 2Null Hypothesis: Obs F-Statistic Prob.Y2 does not Granger Cause Y 20 3.86484 0.0443 Y does not Granger Cause Y2 5.07054 0.0208 P=0.0443<0.05 显著,y2是y的格兰杰原因Y x1Pairwise Granger Causality TestsDate: 12/22/10 Time: 12:13Sample: 1985 2006Lags: 2Null Hypothesis: Obs F-Statistic Prob.X1 does not Granger Cause Y 20 11.1781 0.0011 Y does not Granger Cause X1 2.80821 0.0921 P=0.0011<0.05 显著,x1是y的格兰杰原因Y x2Pairwise Granger Causality TestsDate: 12/22/10 Time: 12:13Sample: 1985 2006Lags: 2Null Hypothesis: Obs F-Statistic Prob.X2 does not Granger Cause Y 20 7.78739 0.0048Y does not Granger Cause X2 1.28602 0.3052P=0.0048<0.05 显著,x2是y的格兰杰原因经过格兰杰检验,4个解释变量均为y的格兰杰原因,可以作为解释变量②普通最小二乘法Dependent Variable: YMethod: Least SquaresDate: 12/22/10 Time: 12:25Sample: 1985 2006Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C -0.039682 0.405396 -0.097885 0.9232Y10.432584 0.010802 40.04835 0.0000 Y20.567086 0.010740 52.80087 0.0000 X1-9.56E-05 0.000104 -0.915566 0.3727X20.000357 0.000414 0.863621 0.3998R-squared 0.999884 Mean dependentvar 106.650AdjustedR-squared 0.999856 S.D. dependentvar 7.370388S.E. of regression 0.088378 Akaike infocriterion -1.817677Sum squaredresid 0.132781 Schwarz criterion -1.569713Log likelihood 24.99445 Hannan-Quinncriter. -1.759264F-statistic 36509.31 Durbin-Watsonstat 1.420561Prob(F-statistic) 0.000000由以上分析,初步建立模型为:Y=-0.039682+0.432584*y1+0.567086*y2-9.56*x1+0.000357 *x2R2的拟合程度为0.999884 F=36509.31③异方差的检验Ⅰ、white检验Heteroskedasticity Test: WhiteF-statistic 0.527426 Prob. F(14,7) 0.8540Obs*R-squared 11.29363 Prob.Chi-Square(14) 0.6628Scaled explainedSS 6.684989 Prob.Chi-Square(14) 0.9462Test Equation:Dependent Variable: RESID^2Method: Least Squares Date: 12/22/10 Time: 12:30 Sample: 1985 2006 Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C -0.793516 1.975576 -0.401663 0.6999Y1 0.010665 0.024387 0.437300 0.6751 Y1^2 0.000950 0.000831 1.144012 0.2902Y1*Y2 -0.001960 0.001686 -1.162006 0.2833Y1*X1 9.39E-06 1.67E-05 0.562184 0.5915Y1*X2 -3.22E-05 6.65E-05 -0.484229 0.6430Y2 -0.000172 0.035384 -0.004857 0.9963Y2^2 0.000972 0.000852 1.141293 0.2913Y2*X1 -4.95E-06 1.69E-05 -0.293341 0.7778Y2*X2 1.47E-05 6.91E-05 0.212909 0.8375X1 -0.000629 0.000692 -0.909063 0.3935X1^2 -4.47E-09 1.25E-07 -0.035782 0.9725X1*X2 1.39E-07 9.85E-07 0.141053 0.8918 X2 0.002533 0.002839 0.892048 0.4020X2^2 -4.71E-07 1.95E-06 -0.240981 0.8165R-squared 0.513347 Mean dependentvar 0.006035Adjusted R-squared -0.459959S.D. dependentvar 0.008698S.E. of regression 0.010510 Akaike infocriterion -6.054459 Sum squaredresid 0.000773 Schwarz criterion -5.310566Log likelihood 81.59905 Hannan-Quinncriter. -5.879220F-statistic 0.527426 Durbin-Watsonstat 3.341695Prob(F-statistic) 0.853973由于Obs*R-squared=11.29363>卡方0.05(5)=11.07,所以存在异方差,用加权最小二乘法消除异方差Ⅱ、加权最小二乘法消除异方差Dependent Variable: YMethod: Least SquaresDate: 12/22/10 Time: 12:37Sample: 1985 2006Included observations: 22Weighting series: WWeight type: Inverse standard deviation (EViews default scaling)Variable Coefficient Std. Error t-Statistic Prob.C -0.131244 0.136038 -0.964757 0.3482Y1 0.429947 0.002008 214.1169 0.0000 Y2 0.570375 0.002160 264.0622 0.0000X1 -0.000137 3.91E-05 -3.499721 0.0027X2 0.000517 0.000157 3.296181 0.0043 Weighted StatisticsR-squared 0.999989 Mean dependentvar 106.6536AdjustedR-squared 0.999986 S.D. dependentvar 129.1117S.E. of regression 0.027333 Akaike infocriterion -4.164758 Sum squaredresid 0.012700 Schwarz criterion -3.916794Log likelihood 50.81234 Hannan-Quinncriter. -4.106345F-statistic 384834.4 Durbin-Watsonstat 0.860182Prob(F-statistic) 0.000000 Weighted meandep. 106.0005 UnweightedStatisticsR-squared 0.999882 Mean dependentvar 106.6500AdjustedR-squared 0.999854 S.D. dependentvar 7.370388 S.E. of regression 0.089116 Sum squared resid 0.135010Durbin-Watsonstat 1.385850分析各变量是否存在相关性,并予以消除从上表(加权最小二乘法)的统计结果中可知,DW=0.860182 查表得DL=0.96 DU=1.80 0<DW<DL,所以,存在一介正自相关差分—消除Dependent Variable: DYMethod: Least SquaresDate: 12/22/10 Time: 12:50Sample (adjusted): 1986 2006Included observations: 21 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C 0.004360 0.045369 0.096098 0.9246 DY10.425938 0.010577 40.27064 0.0000 DY20.572954 0.011062 51.79573 0.0000DX1-9.20E-05 0.000170 -0.540527 0.5963DX20.000367 0.000500 0.733528 0.4738 R-squared 0.999746 Mean dependent var -0.371429AdjustedR-squared 0.999683 S.D. dependent var 5.992507 S.E. of regression 0.106754 Akaike info criterion -1.432327 Sum squaredresid 0.182342 Schwarz criterion -1.183631 Log likelihood 20.03943 Hannan-Quinn criter. -1.378354F-statistic 15751.09 Durbin-Watson stat 2.05844 Prob(F-statistic) 0.000000由上表的统计结果可知:DW=2.05844,查表得DL=0.93 DU=1.81,DU<DW<4-DU,所以解释变量之间无自相关从上表中看得出:dx1的T统计结果是-0.540527,其绝对值小于T0.025(16)=2.120,且其系数符号与预期相反,这表明可能存在严重的多重共线性。

计量经济学》实验报告

计量经济学》实验报告一、经济学理论概述1、需求是指消费者(家庭)在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量。

需求是购买欲望与购买能力的统一。

2、需求定理是说明商品本身价格与其需求量之间关系的理论。

其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加。

3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动。

需求量的变动表现为同一条需求曲线上的移动。

二、经济学理论的验证方法在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高。

2、方程总体线性的显着性检验——F检验(1)方程总体线性的显着性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显着成立作出判断。

(2)给定显着性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的数值后,可通过F>Fα(k,n-k-1) (或F ≤Fα(k,n-k-1))来拒绝(或接受)原假设H0,以判定原方程总体上的线性关系是否显着成立。

3、变量的显着性检验——t检验4、异方差性的检验——怀特检验怀特检验不需要排序,对任何形式的异方差都适用。

5、序列相关性的检验——图示法和回归检验法6、多重共线性的检验——逐步回归法以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、验证步骤1、确定变量(1)被解释变量“货币流通量”在模型中用“Y”表示。

(2)解释变量①“货币贷款额”在模型中用“X”表示;1②“居民消费价格指数”在模型中用“2X ”表示;③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“μ”。

【精品】《计量经济学》实验报告

【精品】《计量经济学》实验报告

一、实验目的

通过本实验,了解计量经济学的基本概念,认识计量经济学的应用,以及如何利用统计软件STATA进行计量经济学的研究。

二、实验内容

本次实验利用国外一项有关家庭经济收支的调查资料,分析收入与消费的关系,研究对收入的影响因素。

三、实验方法

(1)调查资料:国外家庭收支资料是由100个家庭的收支情况数据组成,其中包括这100个家庭的收入、消费、家庭编号、家庭购买力等。

(2)计量模型:在该实验中,建立二元线性回归模型:

(3)计量经济学的应用:利用STATA软件进行实证分析,以估计该家庭收入与消费的关系,并进一步研究影响收入的因素。

四、实验结果

(1)估计结果:家庭收入与消费的估计结果如下:

模型结果:Y=0.697+2.154X

线性拟合结果:R2=0.811,p=0.000

(2)影响收入的因素:利用STATA软件回归分析发现,家庭购买力、家庭编号等因素影响家庭收入。

五、实验结论

通过本次实验,我们可以得出以下结论:

(1)计量经济学是一种有效的用来研究家庭收入与消费关系的方法。

(2)家庭收入与消费显著正相关,即家庭收入越高,消费也越高。

(3)家庭购买力以及家庭编号等因素对家庭收入有显著影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

武汉轻工大学

经济与管理学院实验报告

实验课程名称《计量经济学》

实验起止日期实验指导教师

实验学生姓名学生班级学号

实

验

评

语

实验

评分

教师

签名

2018年 10 月 23 日

实验项目名称《计量经济学》实验日期2018.10.17 学生姓名刘晓慧班级学号会计1601班 1608080108

一、预习报告(请阐述本次实验的目的及意义)

通过计量经济软件的使用,理解计量经济模型的建模思想以及估计、检验、分析的各种方法,

能够利用计量经济软件建立基本的回归模型,熟悉该软件的各种操作方法,并能够用该软件建模

来分析各种经济现象。

熟悉stata软件的操作,对数据进行基本的描述统计。

二、实验方案(请说明本次实验的步骤和进程)

1.引入数据库的数据(我选用的的是数据库

2.5的数据)

2.定义自变量和应变量,对模型中所涉及的变量进行描述性统计。

3.输入相关命令,对变量进行调整,生成新变量,为模型中被解释变量与解释变量绘制散点图和拟合直线。

4.根据样本建立回归模型,对回归结果进行分析。

.05

.1

.15

D e n s i t y

4

6

810

12

Average Hourly Wage

.02.04.06.08.1

.12

D e n s i t y

5

10

15

Average Hourly Wage

kernel = epanechnikov, bandwidth = 1.5948

Kernel density estimate

4

6810

12

14

A v e r a g e H o u r l y W a g e

510

1520Years of Schooling

468

101214

A v e r a g e H o u r l y W a g e

050

100

150200

Number of People

468

1012

14

A v e r a g e H o u r l y W a g e

三、实验结果分析、改进建议

由研究可知,回归方程为:^y=0.02071+0.7428x1-0.0059451x2,R^2=0.9202,Prob>F=0.000

从回归结果可以看出,R^2还是比较大的表示在校年数和人数对平均每小时工资的影响较为显著,P值低于显著性系数,由此我们也可以得出这些因素共同影响平均小时工资,具有联合的显

著性。

这说明,在其他因素不变的情况下,当X1在校工作年数增长1时,平均小时工资Y将增长74.28%,在其他因素不变的情况下,当X2人数增长单位1时,平均小时工资Y将增加0.59451%;

学生签名:

年月日。