健帆生物2018年财务指标报告-智泽华

汤臣倍健2018年财务分析结论报告-智泽华

汤臣倍健2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 汤臣倍健2018年财务分析综合报告一、实现利润分析2018年实现利润为112,898.69万元,与2017年的88,500.38万元相比有较大增长,增长27.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为140,692.17万元,与2017年的102,414.55万元相比有较大增长,增长37.38%。

2018年销售费用为128,007.81万元,与2017年的97,326.7万元相比有较大增长,增长31.52%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为40,091.15万元,与2017年的30,602.55万元相比有较大增长,增长31.01%。

2018年管理费用占营业收入的比例为9.21%,与2017年的9.84%相比有所降低,降低0.62个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-2,120.07万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,汤臣倍健2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析汤臣倍健2018年的营业利润率为25.34%,总资产报酬率为13.93%,净资产收益率为15.12%,成本费用利润率为36.07%。

企业实际投入到企业自身经营业务的资产为863,996.28万元,经营资产的收益率为12.76%,而对外投资的收益率为4.42%。

从企业内外部资产的盈利情况来看,外部投资的。

华体科技2018年财务指标报告-智泽华

内部资料,妥善保管

第3页 共3页

华体科技2018年财务指标报告

华业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

数值 增长率(%) 数值 增长率(%)

52,649.08

9.62 48,027.45

0

8,548.68

27.99 6,679.23

盈利能力指标表(%)

2018年

2017年

34.72

16.15

19.69

10.11

12.81

33.1 13.69 15.87 9.19 10.22

2016年 0 0 0 0 0

华体科技2018年的营业利润率为16.15%,总资产报酬率为10.11%,净 资产收益率为12.81%,成本费用利润率为20.52%。企业实际投入到企业自

0.77

381.43

0.79

4,016.64

7.63 4,622.52

9.62

3,783.7

7.19 3,917.77

8.16

-515.69

-0.98

109.62

0.23

2016年

数值 百分比(%)

0

0.00

0

0.00

0

0.00

0

0.00

0

0.00

0

0.00

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

三、偿债能力分析

2018年流动比率比2017年下降的主要原因是:2018年流动资产为 58,721.35万元,与2017年的60,861.98万元相比有所下降,下降3.52%。2018 年流动负债为26,680.55万元,与2017年的22,138.38万元相比有较大增长, 增长20.52%。流动资产下降,但流动负债增长,致使流动比率下降。

蓝帆医疗2018年财务指标报告-智泽华

59.43 108,113.34

68.60 93,877.07

72.84

2,877.03

1.08 1,980.39

1.26 1,680.65

1.30

35,953.01

13.55 6,114.77

3.88 5,047.76

3.92

16,192.86

6.10 13,101.98

8.31 10,143.69

183.34

53.23

50.12

2016年

430.78 145.14 224.67

59.88

蓝帆医疗2018年总资产周转次数为0.37次,比2017年周转速度放慢, 周转天数从391.09天延长到986.16天。企业资产规模有较大幅度的扩大, 但营业收入没有相应的增长,致使企业总资产的周转速度下降。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

76.45

71.73

58.12

44.01

81.34

65.62

134.57

115.74

2016年

65.76 58.36 64.24 124.11

蓝帆医疗2018年营业周期为134.57天,2017年为115.74天,2018年比 2017年延长18.83天。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

1.41

1.22

13.69

0.39

1.96 1.32 11.94 0.22

2016年

3.07 2.4 0

0.18

九强生物2018年财务分析结论报告-智泽华

九强生物2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 九强生物2018年财务分析综合报告一、实现利润分析2018年实现利润为34,995.38万元,与2017年的32,088.84万元相比有所增长,增长9.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2018年营业成本为24,224.19万元,与2017年的19,411.85万元相比有较大增长,增长24.79%。

2018年销售费用为9,534.3万元,与2017年的8,704.01万元相比有较大增长,增长9.54%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为3,032.65万元,与2017年的8,276.46万元相比有较大幅度下降,下降63.36%。

2018年管理费用占营业收入的比例为3.92%,与2017年的11.92%相比有较大幅度的降低,降低8个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-667.47万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,九强生物2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析九强生物2018年的营业利润率为44.86%,总资产报酬率为18.84%,净资产收益率为18.60%,成本费用利润率为93.92%。

企业实际投入到企业自身经营业务的资产为185,468.21万元,经营资产的收益率为18.72%投资收。

蓝帆医疗2018年财务分析详细报告-智泽华

蓝帆医疗2018年财务分析详细报告一、资产结构分析1.资产构成基本情况蓝帆医疗2018年资产总额为1,269,848.77万元,其中流动资产为324,375.42万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的58.32%、20.34%和13.02%。

非流动资产为945,473.35万元,主要分布在商誉和固定资产,分别占企业非流动资产的67.47%、15.69%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的58.59%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的20.75%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,269,848.77万元,与2017年的183,703.71万元相比成倍增长,增长5.91倍。

4.资产的增减变化原因以下项目的变动使资产总额增加:商誉增加636,134.37万元,货币资金增加165,543.77万元,无形资产增加89,810.99万元,固定资产增加79,668.95万元,应收账款增加46,305.33万元,存货增加17,507.14万元,开发支出增加15,614.28万元,应收利息增加9,846.75万元,在建工程增加9,361.19万元,长期投资增加7,211.06万元,其他流动资产增加6,745.1万元,递延所得税资产增加1,832.66万元,长期待摊费用增加1,000.06万元,其他应收款增加915.34万元,预付款项增加742.34万元,应收票据增加349.12万元,工程物资增加122.25万元,交易性金融资产增加117.88万元,共计增加1,088,828.58万元;以下项目的变动使资产总额减少:其他非流动资产减少2,462.83万元,共计减少2,462.83万元。

机器人2018年财务分析详细报告-智泽华

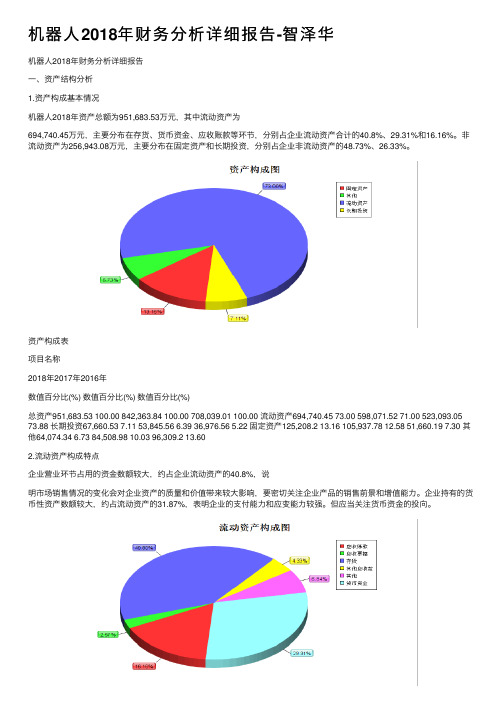

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

健帆生物2019年财务分析结论报告

健帆生物2019年财务分析综合报告健帆生物2019年财务分析综合报告一、实现利润分析2019年实现利润为67,128.21万元,与2018年的47,313.69万元相比有较大增长,增长41.88%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为19,739.52万元,与2018年的15,444万元相比有较大增长,增长27.81%。

2019年销售费用为42,588.56万元,与2018年的29,934.48万元相比有较大增长,增长42.27%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为11,126.52万元,与2018年的8,699.74万元相比有较大增长,增长27.89%。

2019年管理费用占营业收入的比例为7.77%,与2018年的8.56%相比有所降低,降低0.79个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-950.75万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,健帆生物2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析健帆生物2019年的营业利润率为47.52%,总资产报酬率为29.11%,净资产收益率为29.22%,成本费用利润率为89.78%。

企业实际投入到企业自身经营业务的资产为238,810.17万元,经营资产的收益率为28.49%。

内部资料,妥善保管第1 页共3 页。

健帆生物:2017年度、2018年度审计报告

健 帆 集 团 公 司 2017 年 度 、 2018 年 度 确 认 确 认 的 主 营 业 务 收 入 分 别 为 71,568.79 万元、101,369.75 万元。由于收入对于财务报表整体的重要性且收入是 否完整、准确的计入恰当的会计期间存在重大错报风险。因此我们将收入确认 确定为关键审计事项。

2

涉及重大的管理层判断,特别是估计收入增长率、营业利润率和确定采用的折 现率。由于对商誉的减值评估涉及较为复杂的估值技术且在估计减值测试中使 用的参数涉及重大的管理层判断,这些判断存在固有不确定性,并且有可能受 到管理层偏向的影响。因此我们将商誉减值确定为关键审计事项。

2、审计应对 (1)了解管理层采用的未来现金流量现值测算方法,复核管理层对商誉所 在资产组或资产组组合的划分以及评价管理层在编制折现的现金流量预测时采 用的方法是否符合企业会计准则的要求;结合资产组的实际经营以及对于市场 的分析、预测,将现金流量预测所使用的数据与历史数据以及其他支持性证据 进行核对,分析其合理性; (2)评价管理层进行减值测试时所聘用专家的胜任能力、专业素质和客观 性; (3)利用注册会计师的评估专家的工作,评价了专业评估机构及管理层在 商誉减值测试时采用的估值方法、相关假设和折现率的合理性; (4)检查管理层对于未来现金流量的预测及未来现金流量现值的计算; (5)检查了商誉减值测试在财务报表中的披露是否充分、适当。 四、管理层和治理层对财务报表的责任 健帆集团公司管理层负责按照企业会计准则的规定编制财务报表,使其实 现公允反映,并设计、执行和维护必要的内部控制,以使财务报表不存在由于 舞弊或错误导致的重大错报。 在编制财务报表时,管理层负责评估健帆集团公司的持续经营能力,披露 与持续经营相关的事项(如适用),并运用持续经营假设,除非管理层计划清 算健帆集团公司、终止运营或别无其他现实的选择。 治理层负责监督健帆集团公司的财务报告过程。 五、注册会计师对财务报表审计的责任 我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报 获取合理保证,并出具包含审计意见的审计报告。合理保证是高水平的保证, 但并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。错报

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部资料,妥善保管

第2页 共4页

健帆生物2018年财务指标报告

负债为27,889.86万元,与2017年的26,984.33万元相比有所增长,增长 3.36%。流动资产增长速度快于流动负债的增长速度,致使流动比率提高。 用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

124

151.23

41.34

45.51

64.74

72.04

165.34

196.75

2016年

184.44 42.23 99.66

226.66

健帆生物2018年营业周期为165.34天,2017年为196.75天,2018年比 2017年缩短31.41天。

0

47,313.69

39.1 34,013.77

40.87 24,145.93

0

4Байду номын сангаас,630.77

43.59 33,170.99

41.9 23,376.93

0

3,867.77

27.13 3,042.46 1,392.47

203.85

0

-317.08 -137.62

842.78

9.59

769.01

0

2018年实现利润为47,313.69万元,与2017年的34,013.77万元相比有 较大增长,增长39.10%。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

4.68

4.46

0

0.16

4.56 4.39

0 0.18

2016年

11.85 11.26

0 0.09

2018年流动比率为4.68,与2017年的4.56相比有所增长,增长了0.12。 2018年流动比率比2017年提高的主要原因是:2018年流动资产为130,524.2 万元,与2017年的123,065.94万元相比有所增长,增长6.06%。2018年流动

-522.49

-0.51

-702.2

-0.98 -594.77

-1.09

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年

2017年

82.95

46.86

85.09

24.93

25.76

82.12 46.17 80.08 22.19 22.09

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三年来看,健帆生物的营业收入持续快速增长。2018年营业收入 为101,650.88万元,比2017年增长41.48%,这一增长速度是在2017年取得 了较大幅度增长的基础上取得的。说明营业收入的增长是有基础的。

2016年

82.03 43

77.41 23.69 23.12

健帆生物2018年的营业利润率为46.86%,总资产报酬率为24.93%,净 资产收益率为25.76%,成本费用利润率为85.34%。企业实际投入到企业自

内部资料,妥善保管

第1页 共4页

健帆生物2018年财务指标报告

身经营业务的资产为192,845.8万元,经营资产的收益率为24.70%,而对外 投资的收益率为42.71%。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

101,650.88

100.00 71,849.11

100.00 54,364.05

100.00

15,444

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

664.81

752.14

133.41

148.59

449.05

558.64

100.61

124.71

2016年

658.41 172.64 463.34 127.01

健帆生物2018年总资产周转次数为0.54次,比2017年周转速度加快, 周转天数从752.14天缩短到664.81天。企业在资产规模增长的同时,营业 收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转 速度有较大幅度的提高。

内部资料,妥善保管

第3页 共4页

健帆生物2018年财务指标报告

从这三年来看,健帆生物的净利润持续快速增长。2018年净利润为 40,094.55万元,比2017年增长40.95%,这一增长速度是在2017年取得了较 大幅度增长的基础上取得的。说明净利润的增长是有基础的。

从这三年来看,健帆生物的权益资本持续快速增长。2018年权益资本 为172,191.64万元,比2017年增长23.75%,这一增长速度是在2017年取得 了较大幅度增长的基础上取得的。说明权益资本的增长是有基础的。

健帆生物2018年财务指标报告

健帆生物2018年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

101,650.88

41.48 71,849.11

32.16 54,364.05

2018年营业利润为47,630.77万元,与2017年的33,170.99万元相比有 较大增长,增长43.59%。以下项目的变动使营业利润增加:营业收入增加 29,801.77万元,管理费用减少680.4万元,共计增加30,482.16万元;以下 项目的变动使营业利润减少:销售费用增加8,968.5万元,营业成本增加 4,051.19万元,营业税金及附加增加433.68万元,财务费用增加179.72万 元,资产减值损失增加179.45万元,共计减少13,812.54万元。增加项与减 少项相抵,使营业利润增长16,669.63万元。

15.19 11,392.81

15.86 8,734.11

16.07

1,888.6

1.86 1,454.93

2.02 1,036.24

1.91

29,934.48

29.45 20,965.98

29.18 15,048.93

27.68

8,699.74

8.56 9,380.13

13.06 6,823.6

12.55