用友财务业务一体化账表部分练习题2

用友财务软件培训试题

用友软件资格认证考试题(一)请考生仔细阅读如下资料及发生情况,在2个小时内完成以下各项工作:1、建立该公司2006年年度账2、进行2006年1月份账务处理3、出纳凭证必须由出纳签字4、自制资产负债表一、单位基本资料:账套参数1、账套主管:为考生姓名,必须由账套主管来进行审核和记账操作员:陈明:为会计,具有除账簿清理以外的总账模块的所有权限,且必须由她来填制凭证王丹:为出纳,主要负责现金和银行日记账并进行出纳签字等。

2、账套信息:●账套名称:哈尔滨商业大学●账套号: 901●账套路径:采用系统默认路径●启用会计期:2006/13、本单位信息:●单位名称:哈尔滨商业大学●纳税人登记号:00774、核算信息:●企业性质:工业企业●行业性质:新会计制度●账套主管:为考生姓名●客户、供应商和存货均不分类,无外币核算5、编码方案科目编码级次:42222 部门:226、数据精度:均为二位小数相关参数:只启用总账和报表系统;客户和供应商往来款项受控于总账系统核算二、基础信息资料1、凭证类别:记账凭证2、指定科目:请在会计科目界面的编缉菜单下指定现金总账科目:现金银行总账科目:银行存款3、要求:将以下凭证填制完毕后,进行审核、出纳签字、记账,转账并结账。

21、1月1日向长春车辆段赊销产品一批借:应收账款—应收客户—长春车辆段贷:主营业务收入应交税金——应交增值税(销项税额) 340002、1月1日财务部发生业务招待费1500元借:管理费用——业务招待费 1500贷:现金 15003、1月1日购入松南颜料厂材料一批,价款50000元,税金8500元,款未付借:原材料 50000应交税金——应交增值税(进项税额) 8500贷:应付账款——松南颜料厂 585004、1月2日偿付欠北方机械厂货款15000元借:应付账款——北方机械厂 15000贷:银行存款 15000 5、1月5日采购部李宁出差借款借:其他应收款——(李宁) 1000贷:现金 10006、1月10日以银行存款支付前欠松南颜料厂货款58500元借:应付账款—应付供应商—松南颜料厂 58500贷:银行存款 585007、1月15日购入商品价值35100元,货款已付借:库存商品-----C产品 30000应交税金—应交增值税—进项税额 5100贷:银行存款 351008、1月16日购入松南颜料厂材料一批,价款元,税金17000元,款未付借:原材料应交税金——应交增值税(进项税额) 17000贷:应付账款——松南颜料厂9、1月20日生产领用材料一批借:生产成本----A产品 50000----B产品 50000贷:原材料10、1月20日预提车间电费借:制造费用 1000贷:预提费用 100011、1月31日计提一月折旧借:管理费用---折旧费- 5000制造费用 10000贷:累计折旧 1500012、1月31日计提本月部门人员工资借:管理费用—工资 56000贷:应付工资 5600013、1月31日计提本月生产人员工资借:生产成本 ------A产品 10000------B产品 10000贷:应付工资 20000314、1月31日计提福利费4200元借:管理费用—福利费 7840贷:应付福利费 784015、1月31日计提福利费2800元借:生产成本—A产品 1400—B产品 1400贷:应付福利费 280016、1月31日分配制造费用借:生产成本—A产品 4500—B产品 6500贷:制造费用 1100017、1月31日结转生产成本借:库存商品----A产品 67300----B产品 66500贷:生产成本-----A产品 67300------B产品 6650018、1月31日结转当月产品成本借:主营业务成本 27000贷:库存商品-----C产品 2700019、1月31日计算本月应交城建税及教育费附加。

02用友T3财务业务一体化答案

用友T3财务业务一体化处理上机考试题——总账、工资、固定资产、采购、销售、库存、核算、报表一、系统建账(1 分)帐套号:301 帐套名称:东江电子设备有限公司启用日期:2009年1月本位币:人民币企业类型:工业行业性质:新会计制度科目会计科目编码级次42222 客户分类编码级次223 部门编码级次:122 地区分类编码级次:22 存货分类编码级次:1223 收发类别编码级次11 结算方式编码级次:12 供应商分类编码级次:223 在经济处理时,需要对存货、客户、供应商进行分类。

存货数量4位小数位,存货单价、开票单价、件数及换算率的小数位均为2。

二、设置人员及权限(1 分)1三、基础档案设置(总12 分)第1页共8页第2页共8页9)外币设置:美元1011)凭证类别:(0.5 分)选择⊙记账凭证12)四、科目及期初余额(总6分)(一)总账系统初始设置1、业务控制参数(1 分)凭证制单时,采用序时控制;进行支票管理与资金及往来赤字控制;制单权限不控制到科目;不可修改他人填制的凭证;打印凭证页脚姓名;凭证审核时控制到操作员;由出纳填制的凭证必须经出纳签字。

帐薄打印位数每页打印行数按软件的标准设定,明细账查询控制到科目,明细账打印按月排页。

数量小数位和单价小数位2 位,部门、个人、项目按编码方式排序,会计日历1月1日-12 月31 日。

2第3页共8页期初数据-应收账款余额第4页共8页五、工资初始化 (总 12 分)1、业务参数 (1 分)工资类别个数:1 个;核算币种:人民币 R MB ;要求代扣个人所得税,不进行扣零处理;人员编码长度:3 位;启 用日期:2009年1月 1 日。

2、人员档案及类别 (1 分) 部门档案、人员档案见基础资料(全部人员均为中方人员,计税),人员类别分为:经理人员、经营人员、生产人员、 管理人员四类。

34第5页 共8页5、设置银行名称(1 分)通过工商银行代发工资,单位编号:62436586,个人账号为 7 位,按个人账号编号顺序分别为:1636001-1636007。

2财务业务一体化练习题实务练习篇——U8学习资料参考资料文档

1)根据公司业务需求,决定请购800匹纯棉坯布;

2)直运销售涤棉坯布8千匹,含税单价50元/匹,客户:大众服饰,业务员王华,记账并现收;

3)直运销售涤棉坯布1万匹,单价58元/匹,客户:长城服装厂,业务员王华;

3.12月4日

根据提花布产品结构,采购3万匹提花布的原材料(供应商:布莱卡贸易,纯棉坯布按供应商报价采购,染料含税报价:100元/桶),当天收到采购发票并现付。

1)20××年11月1日,从城市俪人服饰处采购一批纯棉坯布,数量1000匹(标准:5米/匹,以下未特殊说明都是按此标准计算),无税单价0.65/米,未到发票;

2)20××年11月30日,销售500匹提花布给大众服饰场,销售含税价为75/匹,成本价:50元/匹,分期收款,分五个月回款,现11、12月的回款已收到,1月做交接暂不处理此业务,2月开始继续付款;

4.12月5日,分别收到大众服饰和长安服装厂的货款15,000元和20,000元,存入工商银行,即将制单。并与发票进行核销。

5.12月6日

1)对城市丽人服饰和布莱卡贸易分别付款74,880元与70,200元,工商银行转账支付,即将制单。并与发票进行核销。

2)直运采购涤棉坯布2万匹,供应商布莱卡贸易,含税单价40元/匹,记账并现付;3)采购塔丝绒3万匹,通过比价,选择一家采购成本最低的供应商下达采购定单。

14.12月17日,12月12日的代销协议再次发货500匹,存货记账;

15.12月18日,收到11月1日采购纯棉坯布的运费发票500元,由采购单位代收运输费,运费摊入存货成本;

16.12月19日销售给大众服饰一批连衣裙,每一个尺码颜色都销售20套,售价100/套,根据市场反应加购,开具销售发票;

17.20××年12月20日,从工商银行提现10000元。

用友软件总账报表新准则科目上机练习题

《会计电算化》上机练习题一、系统管理1、增加操作员:001—王小(或你的名1)002—李明(或你的名2) 003-你自己(操作员无密码,以便老师查阅)2、建账:账套号:001 账套名称:测试帐套启用会计期:本年1月单位名称:大华制造有限公司行业性质:新会计制度科目账套主管:你自己□存货是否分类□√客户是否分类□供应商是否分类□√有无外币核算3、编码方案:名称第一级第二级第三级第四级客户分类编码2 3 3级次部门编码级次 2 2结算方式编码2级次科目编码级次 4 2 2 24、权限:李明(或你的名2):赋予总账系统的权限;王小(或你的名1):赋予出纳权限二、总账系统初始化1、需增加或修改的会计科目及期初余额级次科目编码科目名称辅助核算其它核算要求方向期初余额1 1001 现金日记账指定科目借5001 1002银行存款银行日记账指定科目借900,0002 1002101工行存款银行日记账借900,0001 1122 应收账款客户往来借30,0001 1231 其他应收款个人往来借1,0001 1403 原材料借50,0001 1406 库存商品项目核算借1 1601 固定资产借1,000,0001 1602 累计折旧贷400,000级次科目编码科目名称辅助核算其它核算要求方向期初余额1 2202 应付账款供应商往来贷300,0002 222101应交增值税贷3 22210101进项税额3 22210102销项税额1 3101 实收资本贷1,281,5001 4001 生产成本借2 40010101直接材料项目核算2 40010102直接人工项目核算1 6001 主营业务收入部门项目数量金额,计量单位:个收入级次科目编码科目名称辅助核算其它核算要求方向期初余额1 6401 主营业务成本部门项目数量金额,计量单位:个支1 6602 管理费用部门核算支2 660201工资部门核算2 660202折旧费部门核算其中辅助账明细余额:上年2月15日,应收账款—大明公司欠货款借20,000元;上年4月28日,应收账款—海欣公司欠货款借10,000元;上年12月8日,其他应收款—销售一部王林借款借1,000元;上年12月15日,应付账款—市物资公司应付材料款贷300,000元。

用友T3练习题

用友T3-用友通标准版财务业务一体化的练习题时间:2010-04-30浏览:1038次前提:这个是用友T3-用友通标准版财务业务一体化的练习题,也是给客户的测试题,此份练习题可以作为员工的考试题。

一、总体说明1、志诚家具公司为一般纳税人的工业企业,增值税率17%,适用新企业会计制度,其主营业务为生产加工家具,2008年年7月1日开始启用标准版10.1,涉及模块:除老板通、移动商务以我的所有模块,启日期为08年7月1日。

2、操作员:张三账套主管主要为凭证的审核人员李四日常业务操作人员,全模块操作权限,除凭证审核以外3、存货有分类,客户、供应商无分类,无外币核算业务。

4、会计科目编码方式:4222,其他为默认。

二、期初设置(一)、公共档案1、部门:1、财务部2、办公室3、采购部4、销售部5、生产车间2、职员:001 张三财务部002 赵浩办公室003 李明采购部 004 王强销售部005 刘华生产车间3、结算方式:1现金2现金支票3转账支票4、存货分类:01 原材料02 库存商品03 其他5、存货档案:原材料类(01)编码代码名称计量单位税率属性01001 mc 木材吨 17% 外购、生产耗用01002 hm 海绵块 17% 外购、生产耗用库存商品(02) 02001 sf 沙发个 17% 销售、自制02002 yg 衣柜个 17% 外购、销售02003 xzt 写字台个 17% 外购、销售02004 xmzcj 西门子厨具套 17% 外购、销售其他(03) 03001 yf 运费公里 7% 劳务费用(二)、总账1、凭证类别:收(借方必有1001、1002)含义:借方必有现金或银行存款付(贷方必有1001、1002)、含义:贷方必有现金或银行存款转(凭证必无1001、1002)含义:借贷都没有现金或银行存款注:如果借贷方都有现金或银行存款,统一为付款凭证。

借:现金 1000贷:银行存款 1000 凭证类别:付款凭证2、会计科目:现金、银行存款指定会计科目应收账款:客户往来辅助核算其他应收款(1133)个人借款(113301):个人辅助核算应付账款(2121)应付款(212101):供应商往来辅助核算暂估应付款(212102)管理费用、营业费用:部门辅助核算3、客户:001 城乡超市 002 集美家具城供应商:001 海淀木材城002西门子厨具店注:在无分类下增加客户、供应商三、期初数据的录入(一)总账资产期初余额负债与所有者权益期初余额现金 2188.33 应付-海淀木材城 1170.00银行存款 46850.00 应付-暂估应付款 2000.00应收-城乡超市5850.00 应付工资 2000.00-集美家具城 7605.00 原材料 1700.00 实收资本100000.00库存商品 6500.00 未分配利润 64598.33固定资产 110000.00累计折旧 10925.00合计169768.33 合计169768.33注:(1)区分有、无辅助核算会计科目输入方式的不同;(2)输完后,要进行试算平衡,只有平衡以后才能进行业务操作;(3)如果会计科目期初余额有数,要进行会计科目的删除、修改等,需要去掉期初余额。

用友财务练习题

用友财务练习题用友财务练习题用友财务软件是一款广泛应用于企业财务管理的工具。

它能够帮助企业实现财务数据的准确记录、报表的生成以及财务决策的支持。

在日常工作中,掌握用友财务软件的操作和应用是非常重要的。

下面我们来做一些用友财务练习题,巩固对财务软件的理解和应用。

第一题:假设你是一家制造业企业的财务经理,你需要通过用友财务软件来进行成本核算。

请问,在用友财务软件中,你可以使用哪些功能来实现成本核算?在用友财务软件中,你可以使用以下功能来实现成本核算:1. 成本分配:用友财务软件可以帮助你将成本按照不同的方式进行分配,比如按照产品、项目、部门等进行成本分配,从而实现对成本的精确核算。

2. 成本计算:用友财务软件可以自动进行成本计算,根据你设定的成本计算方法和规则,自动计算出产品或项目的成本,并生成相应的成本报表。

3. 成本分析:用友财务软件提供了成本分析功能,可以帮助你对成本进行分析和比较,了解成本的构成和变化,从而为企业的成本控制和决策提供依据。

第二题:假设你是一家贸易公司的财务主管,你需要使用用友财务软件来进行应收账款管理。

请问,在用友财务软件中,你可以使用哪些功能来实现应收账款管理?在用友财务软件中,你可以使用以下功能来实现应收账款管理:1. 客户管理:用友财务软件可以帮助你建立客户档案,记录客户的基本信息、联系方式和信用额度等,方便你进行应收账款的管理。

2. 销售订单管理:用友财务软件提供了销售订单管理功能,可以帮助你记录销售订单的相关信息,包括销售金额、付款方式等,从而实现对销售收入的管理。

3. 应收款管理:用友财务软件可以帮助你记录应收款的收款情况,包括收款日期、金额等,从而实现对应收账款的跟踪和管理。

4. 应收账款分析:用友财务软件提供了应收账款分析功能,可以帮助你分析和比较不同客户的应收账款情况,了解账款的结构和变化,从而为企业的收款管理和决策提供依据。

第三题:假设你是一家服务型企业的财务总监,你需要使用用友财务软件来进行费用管理。

《用友财务软件》练习题

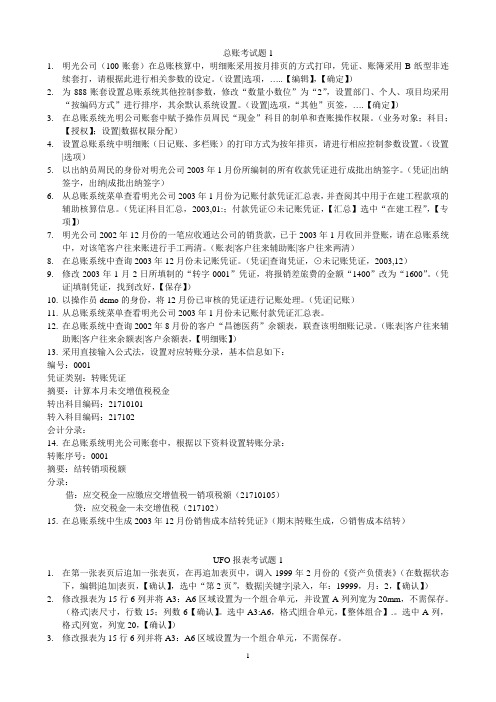

《用友财务软件》练习题班级_____________ 机号_________ 姓名______________一、建立帐套:帐套号:003,单位名称:开元公司,,属工业企业,财务主管:本人姓名,启用日期:2011年1月1日,科目级数:3222;结算方式:现金支票,转帐支票。

二、增加操作员:张兵,使其具有:凭证,总帐处理权限。

三、2010年1月1日的科目设置及余额如下:科目编码科目名称外币计量单位方向辅助核算余额101 现金借1500102 银行存款借100000010201 工行存款借60000010202 工行美元美元借400000111 短期投资借158000112 应收票据借113 应收帐款借单位往来20000119 其它应收款借个人往来500128 包装物借137 产成品借项目核算20000161 固定资产借1358000165 累计折旧贷400000169 在建工程借项目核算40000016901 人工费借项目核算10000016902 材料费借项目往来300000201 短期借款贷1000000203 应付帐款贷单位往来30000211 应付工资贷250000214 应付福利费贷200000221 应交税金22101 应交增值税2210101 进项税2210102 销项税22102 应交所得税241 长期借款301 实收资本贷600000313 盈余公积贷200000321 本年利润贷278000322 利润分配401 生产成本项目核算40101 材料费项目核算40102 人工费项目核算40103 其它项目核算405 制造费用501 产品销售收入个部门项目502 产品销售成本个部门项目503 产品销售费用部门核算504 产品销售费用及附加521 管理费用部门核算522 财务费用531 投资收益541 营业外收入542 营业外支出五、辅助核算的目录及余额:部门名称姓名生产部肖剑销售一部李刚销售二部王娟应收帐款大元公司欠货款10000 业务号2000用友公司欠货款10000 业务号1000应付账款广东电子元器件科技有限公司12000联想集团18000其他应收款销售一部李刚借款500 业务号4100在建工程__人工费安装工程100000__材料费安装工程300000 (购自大元公司)在建工程项目大类目录:编码工程名称是否结算施工单位负责人开工时间计划完工时间生产成本项目大类目录:(产品:甲产品,乙产品)编码产品名称是否结算作业号备注六、设置凭证类型:记帐凭证类型七、制作录入凭证,经济业务如下,附件均为一张。

用友ERP财务考试题(业务题)

总账考试题11.明光公司(100账套)在总账核算中,明细账采用按月排页的方式打印,凭证、账簿采用B纸型非连续套打,请根据此进行相关参数的设定。

(设置|选项,…..【编辑】,【确定】)2.为888账套设置总账系统其他控制参数,修改“数量小数位”为“2”,设置部门、个人、项目均采用“按编码方式”进行排序,其余默认系统设置。

(设置|选项,“其他”页签,….【确定】)3.在总账系统光明公司账套中赋予操作员周民“现金”科目的制单和查账操作权限。

(业务对象;科目;【授权】;设置|数据权限分配)4.设置总账系统中明细账(日记账、多栏账)的打印方式为按年排页,请进行相应控制参数设置。

(设置|选项)5.以出纳员周民的身份对明光公司2003年1月份所编制的所有收款凭证进行成批出纳签字。

(凭证|出纳签字,出纳|成批出纳签字)6.从总账系统菜单查看明光公司2003年1月份为记账付款凭证汇总表,并查阅其中用于在建工程款项的辅助核算信息。

(凭证|科目汇总,2003,01:;付款凭证⊙未记账凭证,【汇总】选中“在建工程”,【专项】)7.明光公司2002年12月份的一笔应收通达公司的销货款,已于2003年1月收回并登账,请在总账系统中,对该笔客户往来账进行手工两清。

(账表|客户往来辅助账|客户往来两清)8.在总账系统中查询2003年12月份未记账凭证。

(凭证|查询凭证,⊙未记账凭证,2003,12)9.修改2003年1月2日所填制的“转字0001”凭证,将报销差旅费的金额“1400”改为“1600”。

(凭证|填制凭证,找到改好,【保存】)10.以操作员demo的身份,将12月份已审核的凭证进行记账处理。

(凭证|记账)11.从总账系统菜单查看明光公司2003年1月份未记账付款凭证汇总表。

12.在总账系统中查询2002年8月份的客户“昌德医药”余额表,联查该明细账记录。

(账表|客户往来辅助账|客户往来余额表|客户余额表,【明细账】)13.采用直接输入公式法,设置对应转账分录,基本信息如下:编号:0001凭证类别:转账凭证摘要:计算本月未交增值税税金转出科目编码:21710101转入科目编码:217102会计分录:14.在总账系统明光公司账套中,根据以下资料设置转账分录:转账序号:0001摘要:结转销项税额分录:借:应交税金—应缴应交增值税—销项税额(21710105)贷:应交税金—未交增值税(217102)15.在总账系统中生成2003年12月份销售成本结转凭证》(期末|转账生成,⊙销售成本结转)UFO报表考试题11.在第一张表页后追加一张表页,在再追加表页中,调入1999年2月份的《资产负债表》(在数据状态下,编辑|追加|表页,【确认】,选中“第2页”,数据|关键字|录入,年:19999,月:2,【确认】)2.修改报表为15行6列并将A3:A6区域设置为一个组合单元,并设置A列列宽为20mm,不需保存。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编号010203姓陈明王晶马方名口令123所属部门财务部财务部财务部1.实验一系统管理【实验内容】1. 增加操作员2. 建立单位账套3. 操作员权限设置4. 备份和恢复账套数据5. 修改账套数据【实验资料】1. 操作员资料2. 账套资料(1) 账套信息账套号:333;账套名称:北京宏远科技有限公司;采用默认账套路径;启用会计期:2008 年01 月;会计期间设置: 1 月1 日至12 月31 日。

(2) 单位信息单位名称:北京宏远科技有限公司;单位简称:宏远科技。

(3) 核算类型该企业的记账本位币为:人民币(RMB );企业类型为:工业;行业性质为:新会计制度;账套主管为:陈明;按行业性质预置科目。

(4) 基础信息该企业有外币核算,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5) 分类编码方案部门编码部门名称部门编码部门名称1 101 102 2 201综合部总经理办公室财务部销售部销售一部20320434401销售三部销售四部供应部制造部产品研发科目编码级次:42222 其他:默认(6) 数据精度该企业对存货数量、单价小数位定为2。

(7) 系统启用“总账”模块的启用日期为“2008 年01 月01 日”。

操作员权限设置(1) 陈明—账套主管负责财务软件运行环境的建立,以及各项初始设置工作;负责财务软件的日常运行管理工作,监督并保证系统的有效、安全、正常运行;负责总账系统的凭证审核、记账、账簿查询、月末结账工作;负责报表管理及其财务分析工作。

具有系统所有模块的全部权限。

(2) 王晶—出纳负责现金、银行账管理工作。

具有“总账- 出纳签字”权限,具有“现金管理”的全部操作权限。

(3) 马方—会计负责总账系统的凭证管理工作、客户往来和供应商往来管理工作及报表管理工作。

具有“总账” 、“往来”、“财务报表”的全部权限。

4. 建立账套5. 操作员权限设置6. 备份账套数据7. 账套数据恢复8. 修改账套数据修改单位名称为:北京宏远科技股份有限公司;单位简称:宏远科技股份。

实验二基础档案设置(1) 部门档案202 销售二部402 制造车间(2) 职员档案职员编号职员名称所属部门101 肖剑总经理办公室102 陈明财务部103 王晶财务部104 马方财务部201 赵斌销售一部202 宋佳销售二部203 孙健销售三部204 王华销售四部301 白雪供应部401 周月产品研发402 李彤制造车间(3) 客户分类分类编码分类名称01 事业单位01001 学校01002 机关02 企业单位02001 工业02002 商业02003 金融03 其他(4) 供应商分类分类编码分类名称01 硬件供应商02 软件供应商03 材料供应商04 其他(5) 地区分类地区分类分类名称01 东北地区02 华北地区03 华东地区04 华南地区05 西北地区06 西南地区(6) 客户档案客户客户名称客户简称所属分类码所属地区地址邮政编码编号001 北京世纪学校世纪学校01001 02 北京市海淀区上地路 1 号100077 002 天津海达公司海达公司02002 02 天津市南开区华苑路 1 号300000 003 上海万邦证券公司万邦证券02003 03 上海市徐汇区天平路8 号200032 004 哈尔滨市飞机制造厂哈飞02001 01 哈尔滨市平房区和平路116 号150008(7) 供应商档案供应商供应商名称供应商简称编号所属分类码所属地区地址邮政编码001 北京万科有限公司万科02 02 北京市朝阳区十里堡8 号100045 002 北京联想分公司联想01 02 北京市海淀区开拓路108 号100036 003 南京多媒体教学研究所多媒体研究所04 03 南京市沿江区湖北路100 号230187004 上海信息记录纸厂记录纸厂03 03 上海市浦东新区东方路 1 号200332(8) 外币及汇率币符:USD ;币名:美元;固定汇率1:7.625。

(9) 结算方式结算方式编码结算方式名称票据管理1 现金否2 支票否201 现金支票是202 转账支票是3 其他否【实验要求】以账套主管“陈明”的身份进行基础档案设置。

实验三总账管理系统初始设置【实验目的】掌握用友通软件中总账系统初始设置的相关内容;理解总账系统初始设置的意义;掌握总账系统初始设置的操作方法。

【实验内容】1. 总账系统控制参数设置2. 设置会计科目3. 设置凭证类别4.设置项目目录5.期初余额录入【实验资料】1. 总账控制参数设置“出纳凭证必须经由出纳签字”参数2. 部分会计科目及2007 年12 月期初余额表科目名称现金(1001)辅助核日记算借方向币别计量期初余额5600银行存款(1002) 银行日记借300000 工行存款(100201) 银行日记借200000 中行存款(100202) 银行日记借美元100000 应收账款(1131) 客户往来借120000其他应收款(1133) 预付账款(1151) 个人往来供应商往来借借6000原材料(1211) 借56800 生产用原材料(121101) 数量核算借张30000其他原材料(121102) 借26800 库存商品(1243) 借180000 待摊费用(1301) 借1200 报刊费(130101) 借1200 固定资产(1501) 借750000 累计折旧(1502) 贷125000 无形资产(1801) 借250000 应付账款(2121) 供应商往来贷168000 预收账款(2131) 客户往来贷应付福利费贷8200 其他应付款(2181) 贷2400 实收资本(3101)贷1000000 利润分配(3141) 贷409800 未分配利润(314115) 贷409800 生产成本(4101) 借45000 直接材料(410101) 项目核算借5000 直接人工(410102) 项目核算借25000 制造费用(410103) 项目核算借15000 折旧费(410104) 项目核算借其他(410105) 项目核算借制造费用(4105) 借工资(410501) 借折旧费(410502) 借其他(410503) 借管理费用(5502) 支出工资(550201) 福利费(550202) 部门核算部门核算支出支出办公费(550203) 部门核算支出差旅费(550204) 部门核算支出招待费(550205) 部门核算支出折旧费(550206) 部门核算支出其他(550207) 部门核算支出财务费用(5503) 支出利息支出(550301) 支出3. 凭证类别凭证类别限制类型限制科目收款凭证借方必有1001,100201,100202 付款凭证贷方必有1001,100201,100202 转账凭证凭证必无1001,100201,1002024. 项目目录项目设置步骤设置内容项目大类生产成本生产成本(4101)直接材料(410101)核算科目直接人工(410102) 制造费用(410103) 折旧费(410104) 其他(410105)项目分类1. 学习类软件2.游戏类软件项目名称101 快乐英语(所属分类:1)102 轻松上网(所属分类:1)日期部门个人摘要方向期初余额会计科目:4101科目名称直接材料(410101) 直接人工(410102) 制造费用(410103)合计生产成本余额:借快乐英语45000 元轻松上网合计3000 2000 500015000 10000 250008500 6500 1500026500 18500 450005. 期初余额(1)总账期初余额表(见“部分会计科目及2008 年01 月期初余额表”)(2)辅助账期初余额表会计科目:1133 其他应收款余额:借6000 元2007-12-26 总经理办公室肖剑出差借款借4000 2007-12-27 销售一部赵斌出差借款借2000 会计科目:1131 应收账款余额:借120000 元日期客户摘要方向金额业务员2007-12-25 世纪学校销售商品借73200 宋佳2007-12-10 海达公司销售商品借46800 宋佳会计科目:2121 应付账款余额:贷168000 元日期供应商摘要方向金额业务员2007-11-20 万科购买商品贷168000 白雪【实验要求】以“陈明”的身份进行总账管理系统初始设置。

实验四总账管理系统日常业务处理【实验目的】掌握用友通软件中总账系统日常业务处理的相关内容;熟悉总账系统日常业务处理的各种操作;掌握凭证管理和账簿管理的具体内容和操作方法。

【实验内容】1. 凭证管理:填制凭证、出纳签字、审核凭证、凭证记账2. 账簿管理:总账、科目余额表、明细账、辅助账【实验资料】1 月经济业务如下:(1) 2 日,销售一部赵斌购买了500 元的办公用品,以现金支付。

(附单据一张)( 付款凭证) 摘要:购办公用品借:营业费用(5501) 500贷:现金(1001) 500(2) 4 日,财务部王晶从工行提取现金8000 元,作为备用金。

(现金支票号XP001 )(付款凭证) 摘要:提现借:现金(1001) 8000贷:银行存款/工行存款(100201) 8000(3) 6 日,收到泛美集团投资资金20000 美元,汇率1:8.625。

(转账支票号ZPW001 )(收款凭证) 摘要:收到投资借:银行存款/中行存款(100202) 172500贷:实收资本(3101) 172500(4)7 日,供应部白雪采购空白光盘1000 张,每张 2 元,材料直接入库,货款以银行存款支付。

(转账支票号ZPR001 )(付款凭证) 摘要:购空白光盘借:原材料/生产用原材料(121101) 2000贷:银行存款/工行存款(100201) 2000(5)11 日,销售二部宋佳收到北京世纪学校转来一张转账支票,金额73200 元,用以偿还前欠货款。

(转账支票号ZPR002)(收款凭证) 摘要:收到货款借:银行存款/工行存款(100201) 73200贷:应收账款(1131) 73200(6)12 日,供应部白雪从南京多媒体研究所购入“学习革命”光盘100 张,单价60 元,货税款暂欠,商品已验收入库。

(适用税率17%)( 转账凭证) 摘要:购“学习革命”光盘借:库存商品(1243) 6000应交税金/应交增值税/进项税额(21710101) 1020贷:应付账款(2121) 7020(7)14 日,总经理办公室支付业务招待费3000 元。

(转账支票号ZZR003 )(付款凭证) 摘要:支付招待费借:管理费用/招待费(550205) 3000贷:银行存款/工行存款(100201) 3000(8)16 日,总经理办公室肖剑出差归来,报销差旅费4000 元。