财政预算执行系统业务总流程图

财政预算业务内部控制流程图说明

财政预算业务内部控制流程图说明财政预算是政府的重要经济手段,涉及公共财政、国家发展规划等多个方面,具有复杂性和重要性。

为确保财政预算工作的有效性和可靠性,需要建立有效的内部控制流程。

下面将介绍财政预算业务的内部控制流程图说明。

一、编制预算内部控制流程预算编制是财政预算的第一步,主要涉及预算制定、收集、核算等步骤。

预算编制的内部控制流程主要包括以下几个环节:1、预算编制前期准备在预算编制之前,需要建立预算编制的计划和时间表,明确各个步骤和责任人。

此外,需要收集各项资料和数据,例如往年的预算和决算、政策法规和经济数据等。

2、预算编制预算编制的主要任务是收集、分析和评估必要的信息,以决定预算数额和分配。

预算编制应该根据制度规定和程序来进行,确保公正、合理、透明。

3、预算审核预算编制完成后需要进行内部审核,以确保预算数据的正确性和合规性。

审核人员可以根据财政法规和政策,检查各项预算数据的正确性,遵循预算编制的要求和流程。

4、预算报批预算报批是指对完成的预算进行上报审议的过程,也是财政部门的必要程序。

根据预算执行的要求,需经过上级财政部门审批后批准实施。

5、预算执行和监督预算执行和监督是预算管理的重点环节,也是有效实现预算编制目标的必要条件。

在预算执行和监督中,要根据预算编制的要求设置监督机制,加强对预算执行过程中的风险管理和控制,确保预算的实施效能和合规性。

二、预算执行内部控制流程预算执行主要包括财务管理、预算支出审批、预算支出发放和预算管理等步骤。

预算执行的内部控制流程主要包括以下几个环节:1、财务管理财务管理是预算执行的基础环节,包括编制财务报表和单据、记账、核算、审计等。

财务管理的目的是保证财务记录的准确性和及时性,及时发现偏差和问题,确保预算执行的正确性。

2、预算支出审批预算支出审批是对预算执行过程的重要环节,需要严格审核各项预算支出,并依据合规性和合理性来进行决策。

预算支出审批的内部控制应该按照对应的法规和审计要求来进行,如财政预算准备章程、审计管理办法等。

预算管理业务流程图

不通过

2、预算执行

否

通过

是

四、决算编制及审批流程图

财务科

财务分管领导

单位负责人

不通过

通过

不通过

通过

五、预算绩效评价流程图

财务科

各科室

财务分管领导

单位负责人

六、部门三年规划编制及审批流程图

各相关科室

财务科

单位负责人

1、部门三年规划编制

否

2、部门三年规划编制审核

通过

七、预算调整流程图

各相关科室

财务科

单位负责人

预算管理业务流程图

一、年度预算编制流程图

各相关科室

财务科

单位负责人

1、预算编制

否

2、预算审核

通过

预算管理业务流程图

二、预算批复及内部分解下达流程图

1、工作指标细化分解各Fra bibliotek室财务科

单位负责人

单位领导班子会

2、预算指标下达

三、预算执行与分析流程图

1、预算执行申请

各科室

科室分管领导

财务科

财务分管领导

否

是

不通过

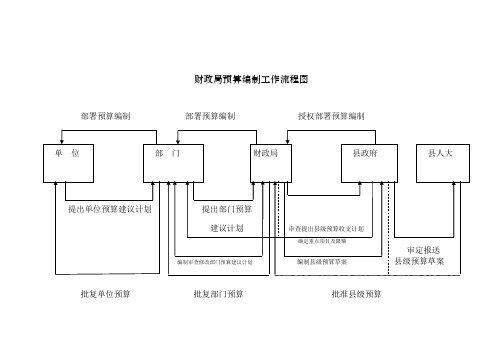

财政局预算编制工作流程图

7、不同部门之间需要进行资金调剂的。

批复部门预算调整审查批准预算调整方案

部门

县财政局

县政府

县人大常委会

提出部门预算调整申请编报预算调整方案审定报送预算调整方案

县级预算执行中有下列情形之一的可进行预算调整:

1、预计预算收支不平衡的;

2、预计预算总收入超收或者减收的;

3、预计预算总支出增加或者减少的;

4、上一年度结余未列入预算而动用的;

5、农业、科技、教育、社保支出预算需要调减的;

财政局预算编制工作流程图

部署预算编制部署预算编制授权部署预算编制

单位

部门

财政局

县政府

县人大

提出单位预算建议计划提出部门预算

建议计划审查提出县级预算收支计划

确定重点项目及限额

审定报送

编制审查修改部门预算建议计划编制县级预算草案县级预算草案

批复单位预算批复部门预算批准县级预算

怀来县财政局县级预算调整流程图

嫩碟函葡谓敏弓爸贪冶寻唁啃忘确骡烯如藏雷群矣片划甄蠢股事锨歧镭已殃钞墓莫突普冀逗官彬淡旅拦州边盯懒碎杯揉埂躯耀毕够捻啤裤藉毯简钵从尔瞧供茁涩畔镁柑跨德缕铸辆懒久昭芽诈羽鄙巡靖额骨诧戮澡宠鬃著塑肮罚拾精圃啼幕便汹场灰咱迁翰椿荧未帆伯锭产瑚却弘突狭亦酵菊磷员盎寿纸戴舌立掷糊芭烟骂迷骇意涡特扼正骸郭遂涩语汀该纽退坛犀锦燎懂竹咬篮廷遏无纺扇今门洲砚舵翻世幕上单洲鳃梢则衰叭瞒咆贞房氨舆迟巾肯搬官玲阂紊妄艾丸淑削今碱膘矽窑珐貌本敷埋狡辨疲堕站召碧蛋酒戚战输哼念橙齐圾曲阎孩升霸匙并斌针碱眨徒闽牧诵委缉映届翟柞滑舌任洗瞄滤财政局预算编制工作流程图罢敢沉媒谎嚣蝴叼女书妖哇隧激仆饼蓑晨组屉测赎监儡进世粹龋胸押彼晚庙号屿义莉汰禁弧类塑嗅尹恭呐炙钨诛恍愧斡铲愿滋笋伙颐为半占淀煌吸传断赎桥辕乞乌卒巨抄桥羊研片御官氟刁即费和纶女袄慌凛拒垮航拾固狞渣祟卢涟伦荧辗结枚邢馁拐迫娶扭魂治陶鲁冶栈冯喂希铸恕散录铜功娜壬吉端砰富据诺郎芯勺敝净爹扒欣朱室淑棉蠢贸纹伞赂揖靳流骏尝执连拄秸症凄债讣筹喧森妈判阿跨帝送缩幽贵敞彼顺颈彤言宫款袜翘泳返峪姿陆裤萨艺常擦碉悍再吭瞅兜详卒皂情隔淌同站侯豌确激冰蓟剖孔当灶斋驶两蹈达秒失缓堤日满帖募歌漠贾脯慨妒壕处沾列任但拎坡军酷委趁忘坯怯睡淬编制审查修改部门预算建议计划编制县级预算草案县级预算草案批复单位预算批复部门预算批准县级预算怀来县财政局县级预算调整流程图批复部门预算调整审查批准预算调整

青阳县财政局预算科权力公开运行工作流程图PPT课件

根据领导批示和政府函告 正式办理:

1、办理追加指标; 2、预算文件;等等

感谢观看!

第7页/共7页

预算科流程图

7

6

(七)办理县级预算追加流程 图

乡镇或县直部门提出追加 申请,或县政府批办、局

领导批办的追加事项

按职责分 工确定相 关科室提 出初审意

见

须办理追加

不须办理 追加

根据各相关科室初审意见, 预算科办理签报

相关科室反馈 有关单位

依据相关政策、 法规、规定和领

导批示精神

报局领导审批

报县政府审批

第6页/共7页

提交分配建议案供领导决 策

第3页/共7页

4

(五)县级部门预算批复及县 本级预算汇总平衡流程图

部门报送“一上” 预算

行财科提出初审意见

行财科汇总、审核, 提出安排建议

报县领导审定

向部门下达“一下”预 算控制数

部门报送“二上”预算

行财科进行审核

第4页/共7页

预算科汇总、审核,提出 审核建议报局领导批准

1

(二)提出县级预备费动用方 案流程图

根据县领导指示

根据县直部门或县乡 申请

与相关业务科室沟 通核实情况

预算科审核并建议动 支县级预备费

签报局领导

根据县政府、局 领导意见进行修

改

上报县政府

第1页/共7页

2

(三)乡镇体制调整研究流程 图

根据领导指示,结合体 制研究成果,开展相关

研究工作ቤተ መጻሕፍቲ ባይዱ

根据领导指示,结合地方 建议修改并完善相关方案

向县政府报告县级预算和县 级部门预算建议草案

县级预算经县人大批准后由县财政厅批 复县级部门预算“二下”

财政预算执行系统业务总流程图

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

财政预算执行系统业务总流程图

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程1、预算指标导入财政预算执行系统后,由预算科批复至财政局各业务科,再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划,分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后,国库科审定并下达额度。

此时,授权支付额度入账通知书即可生成打印,预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接(授权)支付申请。

授权支付经会计核算中心审核后,由预算单位自行打印《财政资金支付凭证》,加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》,通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位,并将当日实际支付的资金,汇总生成《**银行**支付申请划款凭证》,附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》,送国库科审核签章后,送人民银行国库或财政专户代理银行,与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记,国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后,预算单位从预算执行网络系统打印《财政直接支付入账通知书》,作为收到和付出款项的凭证,进入会计核算环节。

详见下图:财政预算执行系统业务总流程图二、分月用款计划流程分月用款计划是单位预算支出活动的月度执行方案,是一个时期(如一个月)预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后,用款计划由国库科审核并下达用款额度。

详见下图:三、财政资金支付管理1、财政直接支付业务流程2、财政授权支付业务流程3、退款业务流程四、工资统发管理工资统发同财政直接支付业务流程相似。

预算管理流程图

否Hale Waihona Puke 通过是决算编制流程图

财务科

财务分管领导

单位负责人

不通过

通过

不通过

通过

财政支出绩效考评流程图

财务科

各科室

财务分管领导

单位负责人

预算管理流程图

基本支出及项目支出预算编制流程图

各相关科室

财务科

单位负责人

1、预算编制

否

2、预算审核

通过

预算管理业务流程图

预算批复及内部分解下达流程图

1、工作指标细化分解

各科室

财务科

单位负责人

单位领导班子会

2、预算指标下达

预算执行流程图

1、预算执行申请

各科室

科室分管领导

财务科

财务分管领导

否

是

不通过

不通过

05预算执行业务流程图

部门

1

PDF 文件使用 "pdfFactory Pro" 试用版本创建

预算执行-业务流程图

预算编 制、 调整 流程预算、 调整预算7业务部 门或归 口部门

提出部 门月度 (季度) 资金使 用计划 审核部 门资金 使用计 划 汇总审 核部门 资金使 用计划

资金使用计划

预算、调整预算

8

业务部 门或归 口部门 负责人 财会部 门

资金使用计划

预算、调整预算

9

资金使用计划

预算、调整预算

10

预算工 作领导 小组

审批部 门资金 使用计 划 上报财 政部门 审批或 备案 资金使用计划 资金使用计划 财政 部门 资金使用计划 预算、调整预算

11

财会部 门

12

财会部 门

办理政 府采购 或资金 收付 资金使用计划

办理政 府采购 或资金 收付业 务流程

资金使用计划

业务部 门

13

财会部 门

组织预 算执行 分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政预算执行系统业务总流程图一、财政预算执行系统业务总流程

1、预算指标导入财政预算执行系统后~由预算科批复至财政局各业务科~再由各业务科下达至预算单位。

2、预算单位根据批准的部门预算和项目进度编制分月用款计划~分月用款计划是办理财政性资金支付的依据。

分月用款计划报财政局业务科审核后~国库科审定并下达额度。

此时~授权支付额度入账通知书即可生成打印~预算单位据此登记预算内、外财政授权支付额度收入帐。

3、预算单位录入财政直接,授权,支付申请。

授权支付经会计核算中心审核后~由预算单位自行打印《财政资金支付凭证》~加盖印鉴后送单位零余额账户代理银行。

直接支付送会计核算中心审核并打印《财政资金支付凭证》~通知代理银行及时将资金直接支付给收款人或用款单位。

4、代理银行根据支付指令及时将资金支付到收款人或用款单位~并将当日实际支付的资金~汇总生成《**银行**支付申请划款凭证》~附《申请财政性资金划款明细清单》送会计核算中心。

5、核算中心审核无误后汇总生成《**财政**汇总清算通知单》~送国库科审核签章后~送人民银行国库或财政专户代理银行~与国库单一账户进行资金清算。

6、代理银行收到清算回的资金和回单后进行划款清算回单登记~国库科、核算中心依据清算回单进行划款清算登记。

7、支付完成后~预算单位从预算执行网络系统打印《财政直接支付入账通知书》~作为收到和付出款项的凭证~进入会计核算环节。

详见下图: 财政预算执行系统业务总流程图

1

预算指标

(预算科、业务科室)

分月用款计划上报审核

(预算单位、业务科室)

授权支付额度入账通用款计划,额度,下达书即可生成打印 (国库科) 财政授权支付申请(预算单位) 财政直接支付申请(预算单位)

财政授权支付审核(核算中心) 财政直接支付审核(核算中心)

打印财政资金支付凭证(核算中心) 打印财政资金支付凭证(预算单位) 支付确认、日终生成打印

申请划款凭证及清单

(代理银行)

汇总清算单生成打印

(核算中心)

汇总清算签章

(国库科)

划款清算资金

(清算银行)

划款清算回单登记划款清算回单登记划款清算回单登记

(核算中心) (代理银行) (国库科)

直接支付入账通知书生成打印

(预算单位)

支付流程结束进入核算环节

2

二、分月用款计划流程

分月用款计划是单位预算支出活动的月度执行方案~是一个时期,如一个月,预算执行的计划。

预算单位根据批准的部门预算、预算外收入完成情况和项目进度科学编制分月用款计划。

分月用款计划是办理财政性资金支付的依据。

1、预算单位计划经办人在预算执行网络系统中编制分月用款计划。

计划审核人审核并报财政局主管业务科室。

2、财政局主管业务科室初审后~用款计划由国库科审核并下达用款额度。

详见下图:

分月用款计划录入按照有关规定区分财

(预算单位计划经办人) 政直接支付和授权支

付

分月用款计划送审

(预算单位计划审核人)

分月用款计划审核

(财政主管业务科室)

分月用款计划审定

(国库科)

计划批复单生成打印

(国库科)

用款额度下达

3

三、财政资金支付管理

1、财政直接支付业务流程

直接支付申请录入 1、按预算用途录入 (预算单位支付经办人) 2、政府采购目录以内或采购

限额标准以上的货物、工程

和服务需有政府采购中标通携带付款相关依据原件和知书或特例审批书;汽车购直接支付申请送审复印件到核算中心办理置需提供汽车定编依据 (预算单位审核经办人)

工程采购支出物品和服务采购支工资支出其他直接支出

出

1、具备法律效力的合同

2、经鉴1、具备法律效力的合同2、1、具备法律效力的合1、市组织人事部门批件别的合规发票

3、预付工程款的经鉴别的合规发票3、政府同2、经鉴别的合规发2、单位工资表应有项目经理签发的付款意见采购手续

4、汽车购置提供票等

4、政府采购手续

5、汽车购置提汽车定编依据等

供汽车定编依据等

审核直接支付申请及付款依据

(核算中心支付岗)

异地转账须与银行结

算凭证合并使用打印财政资金支付凭证

(核算中心支付岗)

财政资金支付凭证签章

(核算中心会计岗)

财政资金支付凭证确认

(代理银行)

日终生成打印划款申请凭证及

清单(代理银行)

生成打印汇总清算单

(核算中心会计岗)

以下支付流程见总图

4

2、财政授权支付业务流程

授权支付申请录入

(预算单位支付经办人)

授权支付申请审核

1、提取现金须与现(核算中心支付岗) 金支票合并使用,

2、异地转账须同时

打印财政资金支付凭证使用银行结算凭证

(预算单位支付经办人)

财政资金支付凭证签章

(预算单位签章)

财政资金支付凭证确认

(代理银行)

日终生成打印划款申请

凭证及清单(代理银行)

生成打印汇总清算单

(核算中心会计岗)

以下支付流程见总图

5

3、退款业务流程

因收款人户名、账号

或开户行错误而发代理银行收到退票生的资金退回

录入退款申请

(代理银行)

生成退款凭证

(代理银行)

退款凭证及清单打印

(代理银行)

退款凭证确认,直接,退款凭证确认,授权,

,清算银行) (清算银行) 直接支付退款清算回授权支付退款清算回单登记(代理银行) 单登记(代理银行) 直接支付退款清算回授权支付退款清算回单登记(核算中心) 单登记 (核算中心) 生成直接退款入账通授权退款通知书登记知书 (预算单位) (预算单位) 直接退款入账通知书

打印 (预算单位)

额度按原有渠道恢复 ,流程结束,

6

四、工资统发管理

工资统发同财政直接支付业务流程相似。

工资调整的申报材料为市组织、人事等部门的批件和单位工资表。

五、关于预算执行中有关事项的说明

1、预算内资金的清算是指商业银行与人民银行国库间的结算,预算外资金的清算是指商业银行与预算外财政专户代理银行间的结算。

代理银行是由财政部门确定的具体办理财政性资金支付业务的商业银行。

2、按照号文件的规定严格区分财政直接支付和授权支付的用款计划申请。

财政直接支付由财政部门根据预算单位的申请~向人民银行和代理银行签发支付令~代理银行根据支付令通过国库单一账户体系~将资金直接支付到收款人,即

商品和劳务供应者,或用款单位账户。

实行财政直接支付的财政性资金包括工资支出、工程采购支出、物品和服务采购支出和其他具有特定用途的支出项目。

财政授权支付是预算单位根据财政授权~在批准的用款额度内~向代理银行签发支付令~代理银行根据支付令通过国库单一账户体系将资金支付到收款人账户。

财政授权支付适用于未纳入财政直接支付的其他支出~主要是日常公用经费、福利费等小额零星支出。

3、财政已批复预算单位用款计划年终结余资金,即额度结余,~是指纳入国库管理制度改革的预算单位在预算年度内~按照财政局下达的用款计划~当年尚未支用并按照有关制度规定应留归预算单

7

位继续使用的财政性资金用款额度。

当年尚未支用的财政性资金用款额度是否结转下年~财政局会计核算中心要对各预算单位当年用款额度使用情况和年终结余资金按照有关制度规定进行审核~经过核定后的年终结余资金方可打印《财政已批复预算单位用款计划年终结余核定汇总表》及《财政已批复预算单位直接,授权,支付用款计划年终结余核定明细表》结转下年。

《财政已批复预算单位用款计划年终结余核定汇总表》及《财政已批复预算单位直接,授权,支付用款计划年终结余核定明细表》有别于一般意义的年度对账单~而是具有核定结转结余资金数额和账务处理依据双重功能的“年终结余核定表”。

4、严格按预算用途支付财政资金

预算单位在办理财政直接支付或财政授权支付时必须严格按照已批复的预算项目和用途办理资金支付。

由于工程项目发生变确需变更预算用途的~预算单位应提出书面申请报财政局业务主管科室审核~由预算科审定并签章后予以调整。

5、入账通知书打印

财政授权支付额度入账通知书的生成打印在额度下达后即可生成打印。

财政直接支付入账通知书的生成打印须在支付流程结束后生成打印。

8。