2008年上海豪宅别墅市场分析报告

上海房价历史变化趋势及人民币币值深度分析

上海房地产价格自1995年开始,呈下跌趋势,中房上海指数从1995年2月的842点起,连续下跌56个月,到1999年10月,跌到691点,跌幅达26.64%。

1999年底,房价企稳,并在2000年中开始稳健上升,中房上海指数也从691点,上升到2001年12月的777点,累计上涨12%。

2002年,房价涨势得到延续,全市预售房价涨幅达到13%左右,均价约为4700元/平方米,虽然个别月份涨幅较慢,但上涨的态势不可逆转,截至9月份,中房上海综合指数已上涨到854点。

一、近年来房价走高的原因促使房价走高的因素较多,经过分析,可归纳为供给和需求两个方面。

(一)需求因素90年代中期以来,上海经济飞速发展,国内生产总值以年均12.2%的幅度增长。

随之而来的,是市民收入增长和收入的预期增长,银行提供的住房按揭贷款,也间接地提高了居民的收入。

政府的刺激住房消费政策也发挥了举足轻重的作用,1997年下半年,购房契税由6%下调至3%;1998年5月、6月,相继出台了购房契税由政府贴半和本人所得税可充抵房价的政策;10月,又出台了关于外省市人员在上海购买新商品房可申请上海市蓝印户口的规定;2001年8月,内、外销商品房并轨。

这些措施,再加上“买涨不买跌”的心理因素,都对刺激上海市民的购房需求发挥了较大作用。

外来人口的购房需求不容忽视。

据上海市房地产交易中心统计,2000年外省市和境外人士在上海购房比重占11.3%,2001年这一比重又上升到18.2%,2002年1~5月,这一比重快速攀升到25%,并有继续上扬的趋势。

由于购买者普遍认为,随着上海的经济发展,其大都市土地资源的商业价值日益显现,因此,上海的商品房会进一步增值。

不少购房者是出于投资动机,这部分投资性需求也是上海商品房需求的一部分。

(二)供给因素为保证供求关系能长期良好地促进房地产市场的发展,上海市政府在土地供应、批准预售等环节,进行了宏观控制,如土地出让采用招标、拍卖方式以及提高开发商商品房的预售门槛等措施,都合理控制了房地产的供给量。

上海佘山别墅项目报告

针对这一现状,2003年2月18日,中华人民共和国国土资源部下发紧急通知:停止别墅类用地的土地供应;

虽然别墅用地已经停止,但由于前两年大量批地,中短期供应不会受到影响;不再增加新的别墅供应量,在某些别墅项目稀少但发展看好的区域,对于已经拿到土地的别墅项目来说,可能是利好消息;产品升值空间恰好凸现了个性化别墅在高端住宅市场中的价值;因此投资具有鲜明产品特色且总价适宜的别墅产品,仍然具备一定的价值空间;

佘山目前别墅市场由五大别墅社区组成,总价一般在400——1000万之间;除上海紫园除外

第二部分区域市场分析

一、区域简述

1、佘山简述

佘山镇地处上海市西南的松江区,紧邻松江大学城,距上海市中心35公里,离上海虹桥国际机场18公里;全镇面积74.7公里,人口万,是松江区土地面积最大的一个镇;上海唯一的国家级旅游度假区--佘山国家旅游度假区坐落于境内;

交通,是佘山富人区生存的条件

2002年底,与延安路高架连接的沪青平高速公路实现贯通,使佘山与市中心的连接十分便捷,30分钟可至市中心,工作、生活有效的结合;而徐家汇通往松江的轻轨R4线,将于2005年竣工,在佘山地区设有2站,这对于佘山富人区无疑又是特大的利好消息;

上海佘山国家旅游度假区核心区按其自然环境和功能性质形成“一圈、一心、五区”的规划结构;

一圈:核心区的生态绿化保护圈

一心:核心区的综合服务区

五区:自然景观风貌

二、区域房地产市场

纵观全球的富人区,都有各自的标准和气质,它决非地域的简单分隔,其决大多数都是依山傍水,沿岸呈带状分布,无论海岸、河岸或湖岸,一个城市最高档居住区通常坐落在最美的景观地带;以山水为尊是富豪阶层选择居所和建筑师设计豪宅选址的共识;譬如:美国纽约长岛、洛杉矶的比佛利山庄、加州的ORANGE、COUNTY以及巴黎十六区、悉尼玫瑰湾、香港浅水湾、台北阳明山等,都具有这一特性;

中原地产—上海豪宅市场月报(8月)

1007 1008 1009 1010 1011 1012 1101 1102 1103 1104 1105 1106 1107

套

环比值

300% 200% 100% 0% -100% -200% 江宁路 黄浦滨江

打浦桥 花木

新江湾城 龙华

成交套数

套数环比

枫林

数据来源:上海中原研究咨询部

�

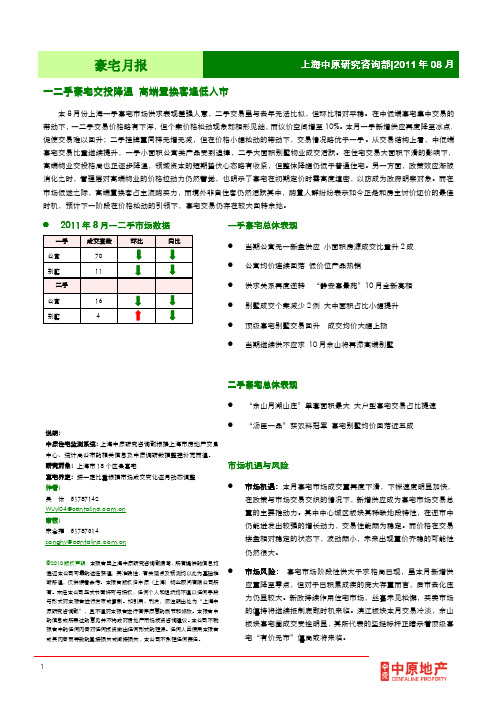

2011 年 8 月一二手市场数据

一手 成交套数 70 11 环比 同比

一手豪宅总体表现

� � � 当期公寓无一新盘供应 小面积房源成交比重升 2 成 公寓均价连续回落 低价位产品热销 供求关系再度逆转 “静安豪景苑”10 月全新亮相

公寓 别墅 二手 公寓 别墅

16 4

� � �

别墅成交个案减少 2 例 大中面积占比小幅提升 顶级豪宅别墅交易回升 成交均价大幅上扬

2

豪宅月报

上海中原研究咨询部|2011 年 08 月

(2010 年 07 月-2011 年 08 月 ) 图 2:一手豪宅公寓主要板块套数分布( 2011 年 08 月) 图 1:一手豪宅公寓成交套数走势图 一手豪宅公寓成年 08月 一手豪宅公寓主要板块套数分布(2011 2011年

©2010 版权 声明: 本报告由上海中原研究咨询部编 写, 所有提供的信息均 通过本公司可靠的途径 获得,其准确性、 有关观 点及预 测均以此为基础推 断所 得,仅供读者参考。本报告 版权 归中 原(上 海)物业顾问有限公司所 有。未经本公司正式书面许可与授权,任 何个人 和组 织均不得以任何手段 与形 式对本报告进行发布 或复制。如引用、刊发,须注明出处 为“上海中 原研究咨询部”,且不得对本报告进行有悖原意的删 节和修改。本报告 中 的信息或所表达的 意见 并不构成对房 地产市场投资咨询建议。 本公司不就 报告中的任何内容对任何投资做出任何形式的担保。 任何人因使用本报告 或 其内容 而导致的直接损失 或间接损失,本公司不承担任何责任 。

上海房地产08年楼市回顾及09年展望

19557 13855 9583 6497 5706 2007年

中外环 外郊环

21567 13084 8604 6574 2008年

郊环外

各环间均价持续上涨,除了外环以外区域,08 年相比07 年涨幅比07年相 比06年的涨幅更大; 06-08年全市各年接近中外环间的价格;

08年涨幅都超过了50%;而中外环和外郊环间,08

历年新房供应 量持续减少,08年

586

相比06和07年分别

减少了35.44%和 29.39%。

131190 113

133

06年供应 内环内 内中环

07年供应 中外环 外郊环

08年供应 郊环外

中外环间一直

06-08年各区域新房成交

1000 500 0 06年成交 内环内 内中环 07年成交 中外环 外郊环 08年成交 郊环外 824 556 307 264 216 107 343 244 250 153 365 147 90 67 91

是上海新房供应和 成交的主要区域, 历年所占比重维持 40%-50%之间。

各环间概况(公寓)

06-08年上海市各环间新房成交均价

单位:元/㎡ 30000 25000 20000 15000 10000 5000 0

29665 17217 11336 5645 8045 4580 2006年

内环内 内中环

09年1月春节期间,开发商放缓新房供应,成交量也有所减少,但是利好不断, 并且随着房地产业振兴规划即将出台,总体市场将在09年走出低迷。

各环间概况(公寓)

06-08年各区域新房供应

1000 800 600 400 200 0 782 346 223 202 234 732 206297 141 257

2010年别墅及豪宅市场深入报告

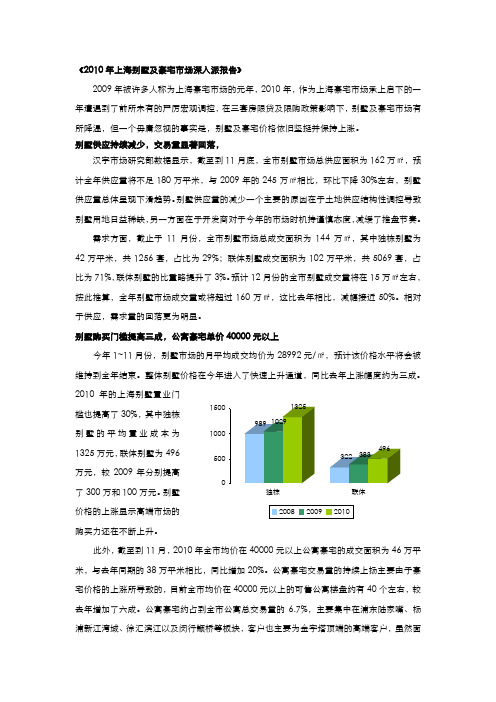

《2010年上海别墅及豪宅市场深入派报告》2009年被许多人称为上海豪宅市场的元年,2010年,作为上海豪宅市场承上启下的一年遭遇到了前所未有的严厉宏观调控,在三套房限贷及限购政策影响下,别墅及豪宅市场有所降温,但一个毋庸忽视的事实是,别墅及豪宅价格依旧坚挺并保持上涨。

别墅供应持续减少,交易量显著回落,汉宇市场研究部数据显示,截至到11月底,全市别墅市场总供应面积为162万㎡,预计全年供应量将不足180万平米,与2009年的245万㎡相比,环比下降30%左右,别墅供应量总体呈现下滑趋势。

别墅供应量的减少一个主要的原因在于土地供应结构性调控导致别墅用地日益稀缺,另一方面在于开发商对于今年的市场时机持谨慎态度,减缓了推盘节奏。

需求方面,截止于11月份,全市别墅市场总成交面积为144万㎡,其中独栋别墅为42万平米,共1256套,占比为29%;联体别墅成交面积为102万平米,共5069套,占比为71%,联体别墅的比重略提升了3%。

预计12月份的全市别墅成交量将在15万㎡左右,按此推算,全年别墅市场成交量或将超过160万㎡,这比去年相比,减幅接近50%。

相对于供应,需求量的回落更为明显。

别墅购买门槛提高三成,公寓豪宅单价40000元以上今年1~11月份,别墅市场的月平均成交均价为28992元/㎡,预计该价格水平将会被维持到全年结束。

整体别墅价格在今年进入了快速上升通道,同比去年上涨幅度约为三成。

2010年的上海别墅臵业门槛也提高了30%,其中独栋别墅的平均臵业成本为1325万元,联体别墅为496万元,较2009年分别提高了300万和100万元。

别墅价格的上涨显示高端市场的购买力还在不断上升。

此外,截至到11月,2010年全市均价在40000元以上公寓豪宅的成交面积为46万平米,与去年同期的38万平米相比,同比增加20%。

公寓豪宅交易量的持续上扬主要由于豪宅价格的上涨所导致的,目前全市均价在40000元以上的可售公寓楼盘约有40个左右,较去年增加了六成。

上海别墅研究报告

上海xx别墅项目策划一、宏观经济与上海房地产市场1、上海宏观经济的趋好,为上海房地产行业高速发展创造俱佳条件;上海市统计局年度统计显示:2001年,上海市国民经济持续、快速、健康发展,经济运行质量和效益不断改善,实现了“十五”计划的良好开局。

2001年,上海完成国内生产总值4950.84亿元,比上年增长10.2%,高于全国2.9个百分点,并连续第10年实现两位数增长。

上海良好的经济环境,促使整个城市建设的高速发展;人均GDP达到4500美元,为城市的房地产市场发展创造了俱佳条件;相应地,房地产业也为城市经济增长贡献一定力量,房地产业成为第三产业增长的领头羊。

全年房地产业增加值308.58亿元,增长17.8%,增幅比上年提高2.4个百分点,其对经济增长的贡献率达到9.7%,比上年提高2.9个百分点。

2、城市建设的良性发展和大规模的基础设施投资,为上海房地产不断带来新的增长点;根据中央提出的上海要建成“国际经济、贸易、金融、航运”四个中心的指导意见,2001年3月上海市人民代表大会通过了《“十五”社会经济发展计划》,其中无论是产业发展布局,还是城市基础设施计划布局,都是体现了“四个中心”的要求。

随着“十五”计划开局新一轮投资计划启动和投资结构的调整,上海市固定资产投资出现了快速回升的良好态势。

2001年完成全社会固定资产投资1984.31亿元,比上年增长6.1%,增幅比上年提高5.4个百分点,投资总量超过历史最高水平。

投资结构继续改善。

全年完成基本建设投资712.49亿元,比上年增长1.3%;完成更新改造投资436.83亿元,增长10.2%;完成房地产开发投资620.31亿元,增长9.6%。

城市基础设施建设步伐加快,全年完成城市基础设施投资510.78亿元,比上年增长13.5%。

市区2200万平方米的旧区改造工程启动,以及黄浦江两岸综合改造等一系列大市政规划启动,为上海房地产业的发展提供坚实后盾3、政策积极引导、管理体制逐步完善,上海房地产市场更趋成熟,规范;正是这样相辅相成的发展模式坚定了政府对房地产行业的信心,上海“十五”规划已明确指出,房地产业为支柱产业之一。

近年我国别墅市场现状分析

近年我国别墅市场现状分析1. 中国别墅供应特征分析别墅,从来都是与山、水、湖、树、林、草等大自然资源息息有关的,别墅不仅仅是那空洞没有生命的冰冷的混凝土建筑物,更是以环境与生活为主题的一种生活方式或者是生活理念。

中国房地产市场进入快速进展阶段以来,别墅开发过热的问题始终被广为关注,从近十年来的进展看,中国别墅市场有三次热潮。

第一次出现别墅热销现象是在91年至93年,正当别墅市场进展高歌猛进时,在93年下半年国务院下发了有关限制高档住宅建设用地审批与95年颁发的别墅等高档住宅及度假村原则上不再批准立项的文件与受宏观经济调控政策的影响,直到97年中国别墅市场一直在低谷徘徊;第二次是九十年代中后期少量别墅成功开发形成的第二浪潮,98年国家在土地政策方面的松动与出现的一系列利好消息,如:停止福利分房,央行开始向购买别墅的个人发放高达80万元的贷款与国内各大城市经济的回暖,一批以经济型别墅为主的内销别墅项目的兴起,再一点燃了国内别墅市场的烈火。

第三次别墅开发的热潮是位于世纪之交时发起的第三轮热潮。

新世纪初至今,北京、上海、广东三地的别墅项目全面开花,这在很大程度上刺激了中国的别墅市场,而通过七、八年沉淀的别墅消费层,也在这一时期表现出了极大的关注与极高的购买热情,当开发商们都看好别墅市场进展前景时,2003年2月18号国土资源部下发了《关于清理各类园区用地加强土地供应调控的紧急通知》中,第四条明确指出"停止别墅类用地",这无疑又一次给"红火的"别墅市场泼上了一盆冷水。

中国房地产别墅市场的供应随着市场的变化正进入一系列的调整,下列是对当前中国别墅市场供应特征进行分析:⏹经济型别墅盛起, 别墅身价差距拉大在最近两年,很多大中型城市中经济型别墅再次盛起,低总价的特点,满足了一部分有一定经济实力但对高档别墅可遇而不可求的消费者的需求,购房主体结构逐步转变为以中等收入为主、高收入与低收入人群为辅的格局,这部分人有强烈的改善居住条件的愿望,既不愿意再住传统的公寓,又无法承受独立别墅的高价位,“经济型”别墅正好填补了这一市场空缺。

豪宅市场的消费动机透视——以北京和上海的豪宅市场为例

减少, 全年 累计成交 2 9 9 6套, 交面积 1 7 6 万 平方米 , 比 喜欢那些 能够切 实提 高生活质量的产品 , 成 0 .1 同 其中较 为年轻 的客户 新潮 的事物 。总体而 言, 豪宅消费群体还拥有特定 分 别减 少 3 . 5 和 2 . 3 。 年成 交均 价 为 2 5 7 元 /平 也喜欢时 尚、 2 5% 9 1% 全 . 2 1万

造, 具有鲜 明建筑 特色和历 史人文价值 的 , 门供 给社会上 具 潜力 巨大; 专 二是政策性因素发挥调控、 豪宅供给受到限制。这必 有相当的财产、 地位和权利 的人居住 的独立 式住宅 , 括别墅 、 然导致市场机 制发挥作用 , 包 使豪宅市场价格居高不下 。

庄园等, 其中别墅豪宅是 典型 的代表 。 具体来说 , 豪宅具有五大

通 过分析新 背景下 豪宅消 费 群体 的特征 , 总结 出豪宅消 费的几种 消 费 动机 , 并对豪宅市场的未来发展 方向提 出建议。 【 关键词】 豪宅; 费动机 ; 消 发展趋 势

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

后市分析

经济背景 房地产投资额猛增: 这两个的快速增长的速度背 后,其实是固定资产投资增 速的作用,尤其是房地产投 资额

பைடு நூலகம்

应当意识到08年与05年的不同

政策背景 上海生病,全国吃药:对上海 以及长三角一带房地产投资额 和房价的非理性增长,国务院 在3月底下发了将房价问题提 高到问责高度的“国八条”文件。 对长三角有针对性,但政策 波及到全国范围。 舆论背景 04年出现上海拐点论:市场 主体的预期已经在国八条之 前开始踌躇于房价是不是会 下跌,但04年底至05年初的 成交放量掩盖了这一担忧, 当国八条颁布的时候,犹如 一次重击,将市场的负面预 期释放。 市场预期逐渐一致: 年底,王石以行业领袖的身 份确认了房价下降的预期, 市场主体对楼市价格下行的 预期逐渐走向一致。 外资背景地产投资机构开始 大规模减持或整体出让地产 项目。

18000 16000 14000 12000 10000 8000 6000 4000 2000 0 供求比 成交均价(元/㎡)

• 但是,价格线性走势却令与供求比的走势呈现较大的差异。 • 08年3月后,高端住宅(指单价25000元以上别墅与高端公寓)的成交量与主流住宅的成交量萎靡不振不 同,反而出现较理想的态势,其成交比重相对增加,导致整体市场的价格出现陡然增长,

24687 42625

32310

31561 39566

• 从价格走势看,御翠豪庭的价格经历了以35000元价格在古北跳空高开,而后一度达到45000元的经历; • 翠湖天地御苑的价格目前处于历史高点,事实上截至6月中旬,翠湖天地雅苑的报价已经达到9万至10万,目 前处于大定状态约16套。 • 价格走势与去化都较为稳定的项目主要是位于浦东的仁恒河滨城项目。

御翠豪庭 仁恒河滨城 翠湖天地 凯欣豪园 泰府名邸 静安紫苑 汇宁花园 33190 32119 38015 24128 23295 26601 20043 50888 18201 59190 22202 54858

0705

0706

0707

0708 35608 23750 54152

0709 45910 30527 54014

宏观调控下的上海市场及豪宅市场

宏观市场的变化趋势

目前整体市场供求表现已经与05年楼市冰冻期类似

04年8月至08年5月上海成交量与供求比走势

4500000 4000000 3500000 3000000

2. 50

2. 00

1. 50 2500000 2000000 1. 00 1500000 1000000 500000 0 0408 0410 0412 0502 0504 0506 0508 0510 0512 0602 0604 0606 0608 0610 0612 0702 0704 0706 0708 0710 0712 0802 0804 0. 00

后市预判

美元升息对中国楼市的影响

08年的最大利空是美元与人民币的同时升息

• 首先,迫于通胀压力,尤其是石油价格,美元必然重新进入升值通道,自伯南克与保尔森的公开讲话中可 以看到美国政府的战略调整箭在弦上; • 其次,美元升息导致的升值将推动美元资产的价格回升预期,而人民币资产的相对吸引力随着人民币升值 空间的缩小将大幅降低; • 第三,人民币资产的套利活动已经开始,随着美元的升值,必然会导致套现的加快; • 因此,美元升值将导致获利盘重新面世,加大市场供给,豪宅市场的繁荣前提之一:资源的稀缺性降低。

重点案例

御翠豪庭为了促进成交,将新一轮开盘价调低

本次所推的最后一批房源7、 8、9、10及11、12、15号楼

建築形態:1棟12層的小高層、7棟22-30層的高層 專案規模:占地面積41667m2 建築面積:150000m2 容積率:3.6 裝修情況:全裝修 裝修價格:3000元/平方米 開盤時間: 2007年8月4日 交房時期:2009年1月31日

宏观市场的变化趋势

但是整体市场价格走势却呈现出与成交量背离的态势

04年8月至08年5月上海房价走势与供求比走势

2. 50 2. 00 1. 50 1. 00 0. 50 0. 00

0408 0410 0412 0502 0504 0506 0508 0510 0512 0602 0604 0606 0608 0610 0612 0702 0704 0706 0708 0710 0712 0802 0804

05年以政治 问责为主

08年以货币 政策调控

金融风险阴影徘徊: 美国出现“次贷危机”,美国 房地产价格出现大幅下降, 衍生金融产品的风险爆发; 通胀现象日益明显; 人民币升值进入“6”时代

釜底抽薪与另起炉灶: 此轮调控针对的不仅是房价, 而是“流动性过剩”与“金融风险 的控制”。 对资金供给的针对性调控,造 成房地产市场的资金需求无法 得到满足; 另一方面,温家宝专程考察 新加坡住房保障体系的举动, 也为各地释放出政府推进住房 体制改革的决心。

高端市场的变化趋势

供求比猛增,但是建立于低供应基础上

400000 350000 300000 250000 200000 150000 100000 50000 0

万

2 0 0 4 年7 月-2 0 0 8 年5 月 上海高档公寓市场供求走势

8 7 6 5 4 3 2 1 0

0407 0409 0411 0501 0503 0505 0507 0509 0511 0601 0603 0605 0607 0609 0611 0701 0703 0705 0707 0709 0711 0801 0803 0805 推案量(㎡) 成交量(㎡) 供求比

銷售金額(元) 536853200 113714904 503790500 389803328 17356596 47685600 8253656 95612056 1216267650

銷售均價(元) 35641 48221 46504 45164 37044 38561 36781 45910 35608

人民币升息对中国楼市的影响

• 首先,资金成本的增加,导致买卖双方的动态平衡被打破,卖方急于回龙资金,买方却面临高财务成本的 贷款债务; • 其次,股市楼市的不景气,人民币的升值伴随着升息动作将导致热钱更看好银行存款作为资金避风港的作 用,而考虑到此类风险,央行对存款准备金额度的上限可能进一步提高; • 第三,人民币价值预期将收到升息预期的影响而推高,随着6.5比率的达到或将要达到,套现行为将大规 模展开。

•高档公寓市场自04年下半年以来,呈现3个特征: • 首先是总体供应与成交其实都在下滑,04年供应高峰时的12月,单月供应36.98万平米,但进入08年的同类指 标峰值仅为5.74万平米; • 其次是成交量也出现了下滑,但幅度小于供应,所以出现了较高的市场供求比。 • 供求比畸高,与主流市场情况截然不一致,反映了富裕人群的置业需求进入从量变到质变的过程。

•

我们认为,应正确理解宏观调控的初衷是促成市场的健康良性发展,同时也应当理解现阶段房地产作为

一种投资兼自用的产品,长期来讲对资金的保值与储藏载体具有特殊意义。 • 另外,社会背景意义上,人居水平质变的时代已经到来,对居住质量的改善性需求仍将在今明两年持续, 所以高端市场,尤其是上海的高端市场仍然面临较大的需求,只要价格水平与港澳台豪宅仍有一定距离,上 海的高端市场价格就有上升空间。

后市预判

从政府的出发点来看

正确估计形势,毋庸随意菲薄

调控本身是出于对经济在高位硬着陆的担忧,所以房价的硬着陆如果造成金融风险,继而造成宏观经济的硬着陆,是与政策原 点适得其反的。

从政府的调控空间来看

1、即使美元升息,人民币对外升值压力减小,但面临经济软着落需求,加息空间仍然不充裕; 2、对内由于通胀却形成了事实上的贬值,紧缩政策看似必要,但存款准备金率不断上调,央行的储备成本也日益增加; 3、雪灾与地震灾后重建其实需要大量的固定资产投资; 4、资本市场持续扩张,但是国内资本市场的流动性不受制约,熊市预期一旦形成,在人民币不能自由兑换前提下,大部分资 金流向还是只能在国内游荡; 5、08年国际热钱涌入的总量,预计达到2800亿美元,政府对资金供给的控制也将减弱; 6、物业税政策主要是对高端市场的影响,但今年估计难以推行。

高端市场的变化趋势

自去年下半年以来几个豪宅楼盘的去化

07年5月至08年5月的几个典型豪宅的成交面积走势

40000 30000 20000 10000 0

御翠豪庭 仁恒河滨城 翠湖天地 凯欣豪园 泰府名邸 静安紫苑 汇宁花园 3172 3230 1125 682 397 7243 2326 263 435 147 0 0 0 0 0 3804 16698 4652 16000 16715 26540 5252 0705 0706 0707 0708 34157 151 10930 0709 2083 511 1915 0710 0 13682 0 0711 224 198 434 0712 1237 0 183 0801 469 14496 0 0802 0 2420 0 0803 8631 10729 150 0804 10833 9675 0 11588 17631 6139 0805 2358 5825 0 3808 1735 4254

后市预判

发生原因—重点调控

05年楼市低迷期的整体特征借鉴

1、上海楼市是国八条的调控重点,其中房地产投资额与房价又是重中之重。

持续周期—3个季度

1、05年楼市冰冻期供求比维持1以下长达9个月,自06年才逐步进入回暖期(回暖其约1年)。

价格跌幅—约20%

1、由于05年5月年成交结构突然增加了配套商品房比例,价格跌幅达近3成,事实上剥离配套商品房因素,整体跌幅约20%。

0. 50

推案量(㎡)

成交量(㎡)

供求比

• 从供求比看,04年8月至05年9月的走势,与07年5月至08年5月的走势十分相像 • 实际上,尤其是05年3月“国八条”出台前后的上海楼市走势与2007年9月央行银监会《关于加强商业性房 地产信贷管理通知》的颁布前后的走势非常相似。 • 以06年1月之后供求比重新上扬至1以上,并持续3个月以上为结束标志,整个冰冻期自05年4月开始,维持 了3个季度。而后续的回暖恢复期则持续了整整1年。