2010-2011年中国网民网络视频应用市场分析与预测研究报告

2010年媒体发展趋势:数字化进程加速

2010年媒体发展趋势:数字化进程加速2010年中国最新媒介与消费趋势前瞻2010年,中国处于后危机时代,与其他国家相比,中国可能是经济回暖最快的国家之一,但是经过这一轮全球金融风暴之后,整个国际经济环境正在发生变化,首先,中国出口的黄金岁月很可能成为历史,必然导致中国低附加值、劳动密集型企业面临危机和转型;其次,国内市场的竞争格局正在发生变化,危机之下,原来占据高端市场的国际品牌,现在也开始向中低端进军。

同时,从全球的媒体发展来看,印刷媒体的黄金时代已经结束,以互联网、户外新媒体和数字电视等为代表的新媒体将迎来发展的最佳机遇。

在这样背景下,2010年会出现哪些新的消费趋势和媒介趋势呢?近期,作为持续关注中国消费变迁与媒介发展的权威市场研究机构—新生代市场监测机构发布了《2009-2010年中国媒介与消费趋势报告》,新生代市场监测机构副总经理肖明超在报告中指出:中国目前处于一个“速活”和“逐流”的社会,与时间赛跑和追逐自己认为更有品质的生活和时尚是中国消费者的典型形象,而在中国加强经济结构调整、转变经济发展方式,拉动内需政策的驱动下,中国消费者的消费行为将出现新的“裂变”,2010年会呈现出全民参与、新健康主义、平民化的奢华、自然主义、速度消费等新消费浪潮;而作为影响消费者的媒介,也将由于受众媒介接触形态的变迁,而在2010年呈现出数字化加剧、小众化与细分化、社会化媒体迅速发展等五大趋势。

肖明超先生还在详实的报告中告诉中国的广大企业、广告公司和媒体机构,2010年对于中国的企业和媒体都是非常值得重视的一年,抓住这些消费趋势背后的含义,并将其应用到企业的营销实践、传播策略和媒体的运营过程中,积极创新,才能在“平稳中回升”的2010年赢得更大的发展机遇。

2010年消费发展趋势:结构中的新潮趋势一:全民参与:消费者的嘴巴颠覆传统营销结构今天,消费者已进入“全民参与”的时代,他们随时都要发表自己的不满,甚至不论消费不消费都要对品牌评头论足,指手划脚—他们还希望及时与企业对话。

中国网络视频行业分析报告

中国网络视频行业分析报告1.发展现状中国网络视频行业经历了快速发展的阶段。

据统计,截至2024年,中国网络视频用户规模超过8亿,渗透率达到了60%,且不断增长。

随着5G技术的普及和互联网带宽的提升,用户在观看网络视频的便利性大大提高,加速了行业的发展。

2.行业特点(1)内容多样性:网络视频提供了海量的内容选择,从电影、电视剧到综艺节目、纪录片等,满足了不同用户的需求。

(2)创新性:网络视频平台不断推出创新的节目形式和内容,如短视频、直播等,不断吸引用户的关注。

(3)移动观看:随着智能手机的普及,用户可以随时随地使用移动设备观看网络视频,增加了用户的使用频率和时间。

(4)社交互动:网络视频平台提供了用户之间的社交功能,用户可以评论、点赞、分享视频内容,增加了用户的参与度和粘性。

3.行业竞争格局(1)BAT(百度、阿里巴巴、腾讯)三巨头:这些公司拥有庞大的用户基础和财力,通过自身平台的优势推出了自己的网络视频平台,如腾讯视频、爱奇艺等,并进行了大量的投资和合作。

(2)优酷、乐视等传统视频网站:这些公司曾经是行业的领先者,拥有丰富的内容资源和用户基础,但随着BAT的进入和竞争加剧,面临了巨大的压力和挑战。

(3)新兴力量:在行业发展过程中,一些新兴的网络视频平台如芒果TV、抖音短视频等逐渐崛起,通过差异化的内容和创新的商业模式获得了一定的市场份额。

4.未来趋势(1)移动端的进一步发展:随着5G技术的普及和移动设备的更新换代,移动端观看视频将更加流畅和便捷,成为主要的观看方式。

(2)付费模式的普及:随着用户付费意识的提高和内容版权价格的上涨,网络视频平台将逐渐推行付费会员模式,从而实现内容的优化和盈利。

(3)内容的多元化和个性化:网络视频平台将更加注重个性化推荐和定制化内容,满足用户个性化需求。

(4)跨界融合:网络视频行业将与其他行业进行更多的融合,如电商、社交媒体等,实现跨界合作和共同发展。

总的来说,中国网络视频行业发展前景广阔,具有巨大的市场潜力和创新空间。

整体互联网应用状况

一、整体互联网应用状况2011年,我国网民的互联网应用习惯出现显著变化,包括新型即时通信、微博等在内的新兴互联网应用迅速扩散,与此同时一些传统的网络应用使用率明显下滑,显示出互联网发展创新速度之快。

我国网民的互联网应用特征变化总结起来包括以下几点:网民的互联网沟通交流方式发生明显变化2011年中国网民即时通信使用率上升较快,增至80.9%。

同时,许多传统交流沟通类应用的用户规模出现萎缩:电子邮件使用率从2010年的54.6%降至47.9%,用户量减少392万人;论坛/BBS则由32.4%降至28.2%,用户量也略有减少。

社交网站使用率在今年上半年出现明显下滑后,下半年人数增长情况有所好转,目前使用率止跌回稳,达到47.6%。

以上数据显示出网民通过互联网进行交流互动的习惯和方式与以往出现较大不同。

娱乐类应用普遍走低,但网络视频用户增幅明显大部分网络娱乐类应用的使用率在2011年延续下降势头,网络音乐、网络游戏和网络文学用户规模在2011年增长幅度较小,使用率也分别下滑至75.2%、63.2%和39.5%。

相比之下网络视频行业的发展势头相对良好,用户规模同比增加14.6%,达到3.25亿人,使用率提升至63.4%。

电子商务类应用使用率保持上升态势电子商务类应用稳步发展,网络购物、网上支付、网上银行和在线旅行预订等应用的用户规模全面增长。

与2010年相比网购用户增长3344万人,增长率达到20.8%,网上支付、网上银行使用率也增长至32.5%和32.4%。

另外,团购成为全年增长第二快的网络服务,用户年增速高达244.8%,用户规模达到6465万,使用率提升至12.6%。

表7 2010—2011年各类网络应用使用率(一)信息获取1.搜索引擎2011年底搜索引擎用户规模达到4.07亿,在网民中的渗透率为79.4%,使用比例基本保持稳定,是2011年仅次于即时通信的第二大网络应用。

图20 2010-2011年搜索引擎用户数及使用率2.网络新闻网络新闻使用率呈现连年下降的态势,已经从2009年底的80.1%下降至2011年底的71.5%,两年间下降了8.6个百分点。

中国网络视频行业发展的三个阶段

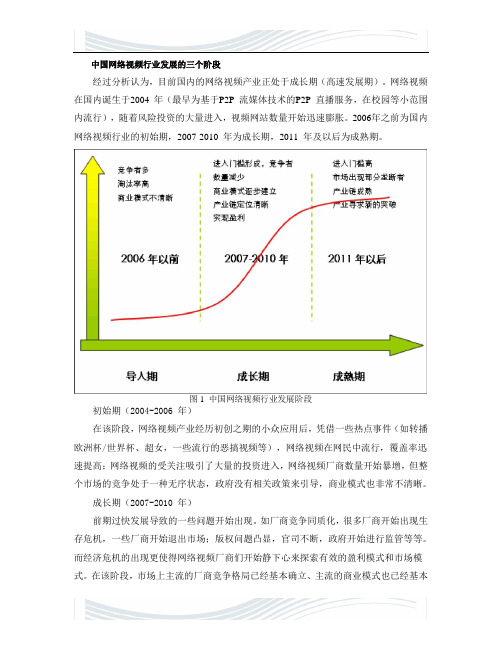

中国网络视频行业发展的三个阶段经过分析认为,目前国内的网络视频产业正处于成长期(高速发展期)。

网络视频在国内诞生于2004 年(最早为基于P2P 流媒体技术的P2P 直播服务,在校园等小范围内流行),随着风险投资的大量进入,视频网站数量开始迅速膨胀。

2006年之前为国内网络视频行业的初始期,2007-2010 年为成长期,2011 年及以后为成熟期。

图1 中国网络视频行业发展阶段初始期(2004-2006 年)在该阶段,网络视频产业经历初创之期的小众应用后,凭借一些热点事件(如转播欧洲杯/世界杯、超女,一些流行的恶搞视频等),网络视频在网民中流行,覆盖率迅速提高;网络视频的受关注吸引了大量的投资进入,网络视频厂商数量开始暴增,但整个市场的竞争处于一种无序状态,政府没有相关政策来引导,商业模式也非常不清晰。

成长期(2007-2010 年)前期过快发展导致的一些问题开始出现。

如厂商竞争同质化,很多厂商开始出现生存危机,一些厂商开始退出市场;版权问题凸显,官司不断,政府开始进行监管等等。

而经济危机的出现更使得网络视频厂商们开始静下心来探索有效的盈利模式和市场模式。

在该阶段,市场上主流的厂商竞争格局已经基本确立、主流的商业模式也已经基本形成,厂商们开始努力耕耘市场,并达到依靠自身实现盈利。

成熟期(2011 年-)市场上的产业链已经成熟,各个环节分工明确,在市场上的子领域内出现相对垄断的企业,行业进入门槛开始增高。

同时,在商业模式上开始寻求新的突破。

When you are old and grey and full of sleep,And nodding by the fire, take down this book,And slowly read, and dream of the soft lookYour eyes had once, and of their shadows deep;How many loved your moments of glad grace,And loved your beauty with love false or true,But one man loved the pilgrim soul in you,And loved the sorrows of your changing face;And bending down beside the glowing bars,Murmur, a little sadly, how love fledAnd paced upon the mountains overheadAnd hid his face amid a crowd of stars.The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from both Yet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart. The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.。

中国互联网用户数据_2010年

中国网民总数达4.2亿人中国互联网络信息中心(CNNIC)15日在京发布了《第26次中国互联网络发展状况统计报告》。

《报告》显示,截至2010年6月底,中国网民规模已突破4亿关口,规模达4.2亿人,较2009年底增加3600万人。

我国网民达4.2亿手机网民2.77亿中国互联网络信息中心7月15日在北京发布了《第26次中国互联网络发展状况统计报告》。

《报告》显示,截至今年6月底,我国网民规模达4.2亿人,互联网普及率增至31.8%。

手机网民则增至2.77亿人,成为拉动中国总体网民规模攀升的主要动力。

此外,随着商务应用的快速发展,互联网的商业价值不断彰显,商务化程度迅速提高,也成为备受关注的热点。

手机网民成增长主力《报告》显示,截至2010年6月底,我国网民规模已经突破4亿关口,达到了4.2亿,较2009年底增加3600万人。

互联网普及率攀升至31.8%,与2009年底相比提高了2.9个百分点。

新增网民中,超过半数使用手机上网。

手机网民成为拉动中国总体网民规模攀升的主要动力。

截至2010年6月底,手机网民用户达到2.77亿,在整体网民中的占比攀升至65.9%,相比2009年底增加了4334万人,增幅达18.6%,其中,近5000万网民只使用手机上网,占网民总数的比例提升至11.7%。

移动互联网展现出了巨大的发展潜力。

网民上网设备多样化程度加深,台式电脑仍居上网设备首位,占73.6%,手机上网攀升至65.9%,笔记本电脑上网的比例达到36.8%。

中国互联网络信息中心互联网发展研究部主任刘冰表示,手机在未来将逐渐赶超电脑成为主流上网方式,值得期待。

商务应用快速发展《报告》显示,2010年上半年,我国网民的互联网应用表现出商务化程度迅速提高、娱乐化倾向继续保持、沟通和信息工具价值加深的特点。

网络音乐、网络新闻和搜索引擎仍是使用率排名前三的网络应用。

商务类应用表现尤其突出。

网络购物、网上支付和网上银行的用户增长率均在30%左右,远超其他类网络应用。

《2012年中国手机网民上网行为研究报告》

(讯)根据CNNIC《第30次互联网络发展状况统计报告》,截至2012年6月底,我国手机网民规模达3.88亿,在整体网民中占比为72.2%,首次超越台式电脑网民数,成为我国网民的第一大上网终端。

移动互联网庞大用户市场吸引着各大互联网公司纷纷进入,带来网民手机网络行为和手机消费行为的改变。

因此,2012年11月15日CNNIC发布《2012年中国手机网民上网行为研究报告》,对手机网民上网行为进行调查。

网民对手机上网依赖度高,呈现碎片化和固定化双重特征随着智能手机性能的提升及移动互联网的发展,越来越多网民开始使用手机上网,并产生较强依赖性。

据调查,72.2%手机网民每天至少手机上网一次,其中近六成手机网民每天手机上网多次。

分析其原因,一方面手机的便捷性使用户可以随时随地碎片化时间上网,增加手机使用频率;另一方面,手机应用软件丰富性,如二维码、地图、购物等,极大便利了手机网民生活,促使更多用户使用手机网络服务。

随着各类手机应用服务的使用,手机上网在网民生活中的影响越来越大,呈现出碎片化和固定化双重特征。

据调查,40%以上的网民在搭车、排队等时间使用手机上网,碎片化特征明显。

调查还显示,手机网民在睡觉前、在咖啡厅和工作学习时也使用手机上网,说明手机上网开始占据网民常态化时间,成为手机网民固定化的一种生活方式。

尤其睡前上网,说明手机上网开始挤占电脑上网时间,并取代传统媒体睡前阅读,成为固定化的生活习惯。

平均每月包月流量有所上升,多元化上网需求尚待满足,Wi-Fi促进网络应用发展2012年,中国手机网民对无线网络流量需求有所所提升,但多元化上网需求尚待满足。

据调查,90%以上手机网民采用包月流量形式,平均每月包月流量为125.3M,其中,以30-100M最多,占比39.6%,仅能进行QQ、微博、网页等基本网络操作,对于多图片、视频等耗流量较大的应用需求满足能力尚待提高。

2012年,2G等传统手机上网方式依然占主导,但Wi-Fi使用规模有较大提升,从2011年7.6%的使用率增长至28.6%,并成为近一半使用Wi-Fi上网的手机网民的主要上网方式。

网络经济中的视频分享网站的发展与前景

网络经济中的视频分享网站的发展与前景摘要:从1999年起,宽带普及化,视频分享网站与文件共享同时出现,国内外有一大批视频分享网站如雨后春笋般迅速成长起来。

然而,国内的大多数视频分享网站或多或少都存在一定的问题,并且几乎都处于亏损状况。

本文将简述视频分享网站的发展过程,并探索未来的发展情况。

关键词:网络经济视频网站盈利视频网站未来一、视频分享网站的诞生(一)、1999年,宽带开始普及,互联网的发展进入了一个新的阶段。

视频分享网站和文件共享技术出现。

此时,互联网上具有代表性的网站有Microsoft旗下的MSNVIDEO和Google旗下的GOOGLEVIDEO。

总体来看,在视频共享发展的初期经过了一个比较混乱的探索时期。

2005年2月,前Paypal的三名雇员乍得贺力、陈士骏、贾德卡林姆(Jawed Karim)创办了YouTube,这一里程碑的事件标志着视频分享网站的春天的到来。

之后出现了一大批视频网站如:Vimeo,Joost,优酷,Hulu,I’m vlog等。

二、国内视频分享网站的发展情况中国大陆的网络视频行业自2006年进入一个快速发展的阶段。

2014年,中国互联网络信息中心(CNNIC)发布《2013年中国网民网络视频应用研究报告》,报告显示,截至2013年12月,国内网络视频用户规模为4.28亿,在网民中的渗透率为69.3%。

视频用户规模持续稳定增长,智能手机和家庭Wi-Fi的普及推动了移动端视频的快速增长,移动端视频用户的收看习惯正在形成。

台式电脑/笔记本依然是人们收看视频的首选设备,手机/平板电脑的使用率快速增长,用户在移动端看视频的习惯逐渐养成;报告显示,78.5%的人通过PC收看视频节目,与去年相比,下降了17.5个百分点;使用移动设备看视频的用户占62.2%,比去年提升了12.8个百分点。

年长用户更习惯使用PC设备,年轻用户则恰恰相反,视频用户年龄越大,PC、移动设备使用率的差距越大。

中国电视栏目剧生存现状及转型模式的探索

中国电视栏目剧生存现状及转型模式的探索王点;杨凤娇【摘要】中国电视栏目剧经历了令人瞩目的初创期,现处于待突破和转型的困难期.为此,应大力提升电视栏目剧的艺术观赏性,并不断拓展传播平台.唯有如此,才能给中国电视栏目剧带来生机与活力.【期刊名称】《内江师范学院学报》【年(卷),期】2013(028)009【总页数】3页(P96-98)【关键词】电视栏目剧;新媒体时代;生存现状;发展策略【作者】王点;杨凤娇【作者单位】中国传媒大学电视与新闻学院,北京朝阳区 100024;中国传媒大学电视与新闻学院,北京朝阳区 100024【正文语种】中文【中图分类】G210广播电视业作为信息产业的重要分支,在改革开放后迎来了蓬勃发展的新局面,并且经过三十年的发展,建立起了完整的广播电视网络,其中电视产业更是成为了产业龙头。

党的十八大报告中提出将文化产业作为国民经济支柱性产业,而电视产业作为国民经济的新兴产业和中坚力量,也是大力发展文化产业的重头戏。

在发展中突出电视产业的创意性及前瞻性是电视产业面临的问题,将电视节目的形式与内容进行创新,为观众提供丰富多样的电视节目则是电视产业的重要目标。

电视栏目剧是电视节目中的后起之秀,并以其丰富的艺术元素为电视节目的发展注入了全新的活力。

电视栏目剧兴起于20世纪90年代中期,并且在全国呈蔓延之势,到21世纪初期,全国多家地方电视台相继开创了自己的栏目剧。

2006年6月在中国杭州召开了全国电视栏目剧研讨会[1],同年,重庆卫视,浙江经视等多家电视台成立了电视剧栏目剧合作体,这些现象都表明电视栏目剧在电视行业成为了备受关注的栏目形态。

然而这种红极一时的电视栏目形态,却在新媒体迅速发展对电视受众进行分流的时代背景下,遭遇了收视下滑,以及观众流失的危机。

如何克服电视栏目剧自身的问题,并且适应新的媒介环境,是电视栏目剧能否成功转型的关键。

本文将对电视栏目剧的特点以及当下面临的问题进行分析,并且针对栏目剧的发展策略进行了阐述。

2010年中国互联网络发展状况统计报告

中国互联网络发展状况统计报告(2010年7月)中国互联网络信息中心目录报告摘要4第一章调查介绍5一、调查背景 (5)二、报告术语界定 (7)三、调查方法 (9)第二章网民规模与结构特征12一、网民规模 (12)(一)总体网民规模12(二)宽带网民规模13(三)手机网民规模14二、网民结构特征 (16)(一)性别结构16(二)年龄结构17(三)学历结构17(四)职业结构18(五)收入结构19(六)城乡结构19第三章互联网基础资源21一、基础资源概述 (21)二、IP地址 (22)三、域名 (22)四、网站 (23)五、网络国际出口带宽 (25)第四章网络接入26一、上网设备 (26)二、上网地点 (26)三、上网时间 (27)第五章网络应用行为29一、网民网络应用行为 (29)(一)信息获取31(二)商务交易33(三)交流沟通35(四)网络娱乐38二、网络安全和信任环境 (42)第六章手机上网行为分析43一、手机上网应用行为 (43)二、手机网民结构特征 (44)附录1 互联网基础资源附表49附录2 调查支持单位61报告摘要截至2010年6月,中国网民规模达到4.2亿,突破了4亿关口,较2009年底增加3600万人;互联网普及率攀升至31.8%,较2009年底提高2.9个百分点。

宽带网民规模为36381万,使用电脑上网的群体中宽带普及率已经达到98.1%。

我国手机网民规模达2.77亿,半年新增手机网民4334万,增幅为18.6%。

其中只使用手机上网的网民占整体网民比例提升至11.7%。

农村网民规模达到11508万,占整体网民的27.4%,半年增长7.7%,低于城镇网民相应增幅。

网民年龄结构继续向成熟化发展。

30岁以上各年龄段网民占比均有所上升,整体从2009年底的38.6%攀升至2010年中的41%。

与此同时,网民学历结构呈低端化变动趋势。

初中和小学以下学历网民增速超过整体网民。

我国IPv4地址达到2.5亿,半年增幅7.7%。

新媒体蓝皮书--2010中国新媒体发展报告发布会(实录)

新媒体蓝皮书--2010中国新媒体发展报告发布会/实录1.1中国社会科学学院副院长李慎明 (1)1.2人民日报原副总编张虎生 (2)1.3新媒体蓝皮书执行主编刘瑞生 (3)1.4国家广电总局新媒体研究所所长董年初 (7)1.5清华大学新闻传播学院副院长崔保国 (7)1.6新媒体蓝皮书副主编、上海大学文科发展研究院院长吴信训 (9)1.7华中科技大学新闻与信息传播学院副院长钟瑛 (9)1.8汉王科技市场总监游文静 (9)1.9万瑞数据总裁秦雯 (11)1.1中国社会科学学院副院长李慎明尊敬的各位来宾、同志们、朋友们,很高兴参加今天的新媒体蓝皮书发布会。

以互联网、手机为代表的新媒体是20世纪的重大课题发明,也是人类有史以来的最伟大的创造之一。

近年来,新媒体的发展势头趋猛,不仅极大地丰富了传媒形态,改变了传媒格局,还对全球尤其是中国的社会经济发展产生了全方位的深刻影响。

在经济领域,新媒体的发展和普及引发了前所未有的信息产业革命,成为经济发展的重要引擎、社会运行重要基础设施和国际资本的竞争重地。

据统计,从1994年到2010年16年间,中国信息产业年均增长超过26.6%,信息产业发展速度快,经济规模跃居全国工业之首,成为国民经济的制度性和先导性的产业;在政治领域,新媒体极大地拓宽了党和政府与人民群众之间的联系渠道。

网络竞选、网络文政、新媒体执政等日益成为热点,新媒体深刻地改变着党的执政方式和大众的参政议政形式;在国家安全和军事方面,新媒体也无疑促进和加强了我国的安全工作,军事和技术方面的变革;在社会文化方面,新媒体给我们带来了崭新的生活方式和文化平台。

多样而强势的网络社会文化给人们的社会生活带来了方便,丰富了人们的文化需求。

在新闻传播领域依托于网络信息技术的新媒体在传播理念、传播方式和传播内容上具有崭新的特征,在发展规模、传播功能等方面后来居上,呈现出融合和超越传统媒体之势,并且拓展了新闻学、传播学研究的视野和方法,带来了学科建设的重大突破。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

81................................................ 性属户用频视络网 章 3 第 61........................................ 点特展发业产频视络网国中 51............................................ 构结业产频视络网国中 31............................................ 境环场市频视络网国中 21............................................ 模规户用频视络网国中 4.2 2.2 1.2 3.2

5.7 3.7 2.7 1.7 4.7

93................................................ 场市频视络网清高 章 7 第 73....................................................费付频视络网 53....................................................告广频视络网 1.6 2.6

retneC noitamrofnI krowteN tenretnI anihC 心中息信络网联互国中

�月 1 年 1102� 告报究研用应频视络网民网国中年 0102

1

23...................................... 为行传上与享分户用频视络网 章 5 第 72.............................................. 择选的容内频视络网 62................................................ 式方看收频视络网 62................................................ 间时用使频视络网 52................................................ 率频用使频视络网 42.......................................... 备设端终的户用频视络网 32.......................................... 入接络网的户用频视络网 6.4 4.4 3.4 2.4 1.4 5.4

录目

心中息信络网联互国中

2

54.......................................... 题问的在存展发频视清高 44.......................................... 度意满用使户用频视清高 34................................................ 率频用使频视清高 24................................................ 征特户用频视清高 93................................................ 求需场市频视清高

心中息信络网联互国中

3

53 .......................................... 象印的告广频视络网类各对户用 52 图 43 .......................................... 例比频视创原传上户用频视络网 42 图 43 .............................................. 例比频视传上户用频视络网 32 图 33 .............................................. 径途享分频视户用频视络网 22 图 23 .............................................. 例比享分频视户用频视络网 12 图 13 .................................. 惯习用使体媒的剧播热看收户用频视络网 02 图 03 .................................. 惯习用使体媒的影电新看收户用频视络网 91 图 03 .................................. 径途的片影映上新解了网上户用频视络网 81 图 92 ...................................... 道渠的片影映上新解了户用频视络网 71 图 82 ........................................ 型类目节频视的看收户用频视络网 61 图 72 ........................................ 式方的频视络网看收户用频视络网 51 图 72 ............................................ 径途的频视看收户用频视络网 41 图 62 .......................................... 长时问访周每均平户用频视络网 31 图 52 .......................................... 率频的频视看网上户用频视络网 21 图 52 .......................................... 况情用使备设端终户用频视络网 11 图 42 .............................................. 率速入接带宽户用频视络网 01 图 32 ............................................... 例比入接带宽户用频视络网 9 图 22 ................................................... 布分乡城户用频视络网 8 图 12 ................................................... 布分入收户用频视络网 7 图 02 ................................................... 布分业职户用频视络网 6 图 91 ................................................. 布分历学的户用频视络网 5 图 91 ................................................... 布分龄年户用频视络网 4 图 81 ................................................... 布分别性户用频视络网 3 图 51 ................................................... 图构结链业产频视络网 2 图 21 ................................................... 模规体总户用频视络网 1 图

53.......................................... 频视费付和告广频视络网 章 6 第 43............................................ 例比容内创原传上户用 33................................................ 例比容内传上户用 23............................................ 径途享分容内频视户用 23................................................ 例比为行享分户用 3.5 1.5 2.5 4.5

32............................................ 为行用使户用频视络网 章 4 第 12........................................................布分乡城 02........................................................布分入收 02........................................................布分业职 91........................................................布分历学 81........................................................布分龄年 81........................................................布分别性 6.3 5.3 4.3 3.3 1.3 2.3

21........................................ 状现展发业产频视络网国中 章 2 第 01....................................................定界语术告报 9.........................................................法方查调 9.........................................................景背查调 3.1 2.1 1.1

录目图

心中息信络网联互国中

4

44 ................................................ 查调度意满户用频视清高 63 图 44 ...................................................... 率频用使频视清高 53 图 34 .................................................. 布分历学户用频视清高 43 图 34 .................................................. 布分龄年户用频视清高 33 图 24 .................................................. 布分别性户用频视清高 23 图 14 ................................ 率用使和模规户用频视清高看收线在和载下 13 图 14 ........................................................ 度知认频视清高 03 图 83 .............................................. 择选容内户用费付频视络网 92 图 73 .................................................. 愿意费付户用频视络网 82 图 63 .............................................. 率击点告广频视络网的户用 72 图 63 ............................................ 度受接的频视................................................绍介法方查调 章 1 第 5.................................................................明声责免 5.................................................................明声权版