根据经济业务编制会计分录凭证答案

基本会计试题

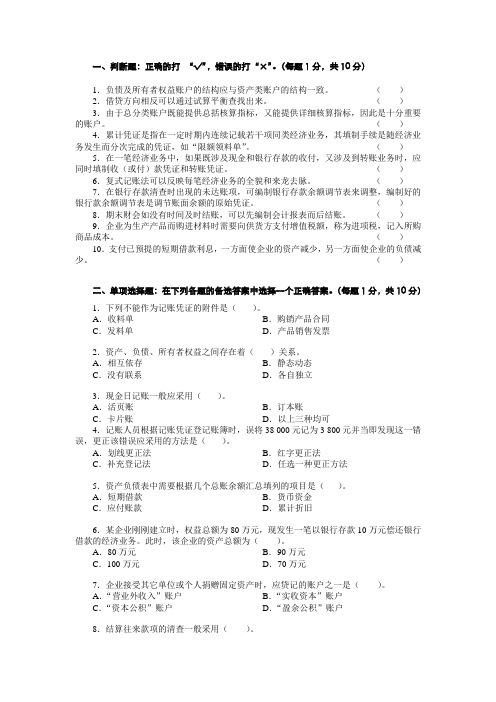

一、判断题:正确的打“√”,错误的打“×”。

(每题1分,共10分)1.负债及所有者权益账户的结构应与资产类账户的结构一致。

()2.借贷方向相反可以通过试算平衡查找出来。

()3.由于总分类账户既能提供总括核算指标,又能提供详细核算指标,因此是十分重要的账户。

()4.累计凭证是指在一定时期内连续记载若干项同类经济业务,其填制手续是随经济业务发生而分次完成的凭证,如“限额领料单”。

()5.在一笔经济业务中,如果既涉及现金和银行存款的收付,又涉及到转账业务时,应同时填制收(或付)款凭证和转账凭证。

()6.复式记账法可以反映每笔经济业务的全貌和来龙去脉。

()7.在银行存款清查时出现的未达账项,可编制银行存款余额调节表来调整,编制好的银行款余额调节表是调节账面余额的原始凭证。

()8.期末财会如没有时间及时结账,可以先编制会计报表而后结账。

()9.企业为生产产品而购进材料时需要向供货方支付增值税额,称为进项税,记入所购商品成本。

()10.支付已预提的短期借款利息,一方面使企业的资产减少,另一方面使企业的负债减少。

()二、单项选择题:在下列各题的备选答案中选择一个正确答案。

(每题1分,共10分)1.下列不能作为记账凭证的附件是()。

A.收料单B.购销产品合同C.发料单D.产品销售发票2.资产、负债、所有者权益之间存在着()关系。

A.相互依存B.静态动态C.没有联系D.各自独立3.现金日记账一般应采用()。

A.活页账B.订本账C.卡片账D.以上三种均可4.记账人员根据记账凭证登记账簿时,误将38 000元记为3 800元并当即发现这一错误,更正该错误应采用的方法是()。

A.划线更正法B.红字更正法C.补充登记法D.任选一种更正方法5.资产负债表中需要根据几个总账余额汇总填列的项目是()。

A.短期借款B.货币资金C.应付账款D.累计折旧6.某企业刚刚建立时,权益总额为80万元,现发生一笔以银行存款10万元偿还银行借款的经济业务。

第7章-制造业企业主要经济业务的核算-习题及参考答案

第7章企业主要经济活动核算和成本计算习题一(一)目的:练习资金筹集和资金退出的核算(二)资料:蓝天公司2007年3月份发生如下经济业务:(1)5日,收到国家投入的货币资金500000元,存入银行。

(2)5日,信元公司以机器设备一台作为对蓝天公司的投资,双方协商作价200000元。

该设备原账面价值250000元,已提折旧80000元。

(3)8日,华中公司以专利一项对蓝天公司投资,该专利的公允价值为150000元。

(4)10日,向银行取得为期3个月的借款120000元,款项已转存银行。

(5)15日,向银行取得为期2年的借款250000元,款项已转存银行。

(6)20日,以银行存款7500元支付短期借款利息。

(7)25日,以银行存款归还到期的短期借款500000元,长期借款本息450000元。

(三)要求:根据上述资料编制会计分录。

习题二(一)目的:练习材料采购成本的计算。

(二)资料:永昌公司2007年3月份发生有关材料采购业务如下:(1)1日,购入A、B两种材料,价款11000元,增值税专用发票上注明的税款配该项采购费用。

(3)15日,从外地购入甲、乙两种材料,价款127000元,增值税专用发票上费2500元,装卸、搬运费500元。

上述费用均按材料的重量比例计入在途物资成本。

(5)25日,上述材料验收入库,按实际采购成本入账。

(三)要求:(1)编制在途物资成本计算表。

A、B在途物资成本计算表年月日单位:元年月日习题三(一)目的:练习存货收入、发出的核算(二)资料:华泰公司2007年4月份发生有关存货的收入、发出业务资料如下:(1)购入甲材料1000千克,单位15元/千克,计买价15000元,增值税进项税额2550元,运杂费500元。

货款以银行存款支付,材料尚未收到。

(2)购入乙材料2000千克,单价10元/千克,计买价20000元,增值税进销税额3400元,运杂费1200元。

公司开出并承兑商业汇票一张,材料尚未验收入库。

项目三复式记账法及应用_习题及参考答案

项目三复式记账法及应用习题及参考答案一、单选题:1、我国规定的记账方法是( )A、增减记账法B、收付记账法C、借贷记账法D、单式记账法2、复式记账法,是对每一笔经济业务都要在( )相互联系的账户中进行登记。

A、两个B、三个C、一个D、两个或两个以上3、所有者权益类账户借方记录( )A、增加发生额B、减少发生额C、增加或减少发生额D、以上都不对4、费用成本类账户借方登记( )A、增加发生额B、减少发生额C、增加或减少发生额D、以上都不对5、负债类账户的期末余额一般在( )A、借方B、贷方C、借方或贷方D、一般无期末余额6、“应收账款”账户的期末余额等于( )。

A、期初余额+本期借方发生额-本期贷方发生额B、期初余额-本期借方发生额-本期贷方发生额C、期初余额+本期借方发生额+本期贷方发生额D、期初余额-本期借方发生额+本期贷方发生额7、发生额试算平衡公式是( )A、全部账户本期借方发生额合计=全部账户本期贷方发生额合计B、账户本期借方发生额合计=账户本期贷方发生额合计C、本期借方发生额合计=本期贷方发生额合计D、借方发生额合计=贷方发生额合计8、某企业月初有短期借款40万元,本月向银行借入短期借款45万元,以银行存款偿还短期借款20万元,则月末“短期借款”账户的余额为( )。

A、借方65万元B、贷方65万元C、借方15万元D、贷方15万元9、某企业本月发生管理费用开支计58万元,月末应结平“管理费用”账户,则“管理费用”账户( )。

A、月末借方余额58万元B、本期贷方发生额58万元C、月末贷方余额58万元D、以上都不对10、某企业资产总额为100万元,当发生以下三笔经济业务后:向银行借款20万元存入银行;用银行存款偿还付款5万元;收回应收账款4万元存入银行,其资产总额为( )。

A、115万元B、119万元C、111万元 D、71万元11、借贷记账法的理论依据是( )A、复式记账法B、资产=负债+所有者权益C、有借必有贷,借贷必相等D、借贷平衡12、某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900000元,除“应付账款”以外,其他账户的本月贷方发生额合计为895000元,则应付账款账户( )A、本月借方发生额5000元B、本月贷方发生额为5000元C、月末借方余额为5000元D、月末贷方余额为5000元13、某项经济业务的会计分录为:借:资本公积 5000贷:实收资本 5000该分录表示( )A、一个资产项目减少5000元,一个所有者权益项目增加5000元B、一个所有者权益项目增加5000元,另一个所有者权益项目减少5000元C、一个资产项目增加5000元,一个所有者权益项目增加5000元D、一个所有者权益项目增加5000元,另一个所有者权益项目增加5000元14,某账户的有关记录如下:** 账户则该账户括号栏中的数额为( )A、5500B、6000C、7000D、350015、下列错误中能通过试算平衡查找的有( )A某项经济业务末入账 B、某项经济业务重复记账C、应借应贷账户中中借贷方向颠倒 D应借应贷账户中借贷金额不等16、购进材料未付款时,这笔未结算的款项作为一项( )加以确认。

编制会计分录(参考答案)

编制会计分录广新公司2005年8月发生下列经济业务:1、8月2日,以现金支付广告费800元。

借: 销售费用 800贷: 库存现金 8002、8月3日,采购员王一预借差旅费400元,以现金支付。

借: 其他应收款 400货: 库存现金 4003、8月5日,以银行存款支付销售部门水电费1000元。

借: 销售费用 1000货: 银行存款 10004、8月6日,向光明厂购入乙材料货款10000元,增值税率 17%,材料验收入库,款项尚未支付。

借: 原材料 10000应交税费——应交增值税(进项税额)1700货: 应付账款——光明厂 117005、月8日,以银行存款11700元,偿还前欠光明厂货款。

借: 应付账款——光明厂 11700货: 银行存款 117006、月9日,对本月职工工资进行分配:其中生产A产品工人工资10000元,生产B产品工人工资 20000元,企业管理人员工资5000元,车间管理人员工资3000元。

借: 生产成本——A产品10000——B产品20000管理费用 5000制造费用 3000货: 应付职工薪酬 380007、 8月10日,从银行提取现金38000元。

借: 库存现金 38000货: 银行存款 380008、 8月10日,用现金发放职工工资38000元。

借: 应付职工薪酬 38000货: 库存现金 380009、8月11日,销售A产品,货款200000元,增值税率17%,尚未收到货款及税款。

借: 应收账款 234000货: 主营业务收入200000应交税费--应交增值税(销项税) 3400010、8月12日,从银行取得两年期借款120000元,存入银行。

借: 银行存款 120000货: 长期借款 12000011、8月15日,采购员王一出差回来报销差旅费300元,余款100元以现金退回。

借: 管理费用 300库存现金 100货:其他应收款 40012、8月16日,以银行存款归还短期借款10000元。

根据经济业务编制会计分录

(一)根据经济业务编制会计分录资料:某企业为增值税一般纳税人,2011年5月份发生下列经济业务:1.5月2日,企业收到宏达公司投资800000元,存入银行。

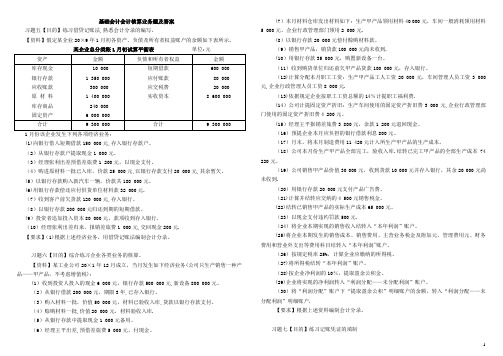

2.5月3日,以银行存款80000元发放工资。

3.5月4日,以银行存款5000元支付环境污染罚款。

4.5月6日,销售给黄河公司A产品2000件,单价2500元,计5000000元,增值税销项税850000元,开具增值税专用发票。

收到该公司面值5850000元、期限3个月的商业汇票一张。

5.5月10日,购入某上市公司股票10000股,每股4元,将其划分为交易性金融资产,款项以银行存款支付。

6.5月13日,以银行存款支付广告费3000元。

7.5月17日,从创世公司购入甲材料20000千克,单价100元,计2000000元,增值税进项税340000元,取得增值税专用发票。

材料已经验收入库,款项尚未支付。

8.5月21日,购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款1000000元,增值税进项税额为170000元,款项以银行存款支付。

9.5月21日,出售多余乙材料一批,价款10000元,增值税销项税1700元,开具增值税专用发票,款项已存入银行。

10.5月25日,经理出差归来,报销差旅费1500元,交回多余现金500元,现金收讫。

11.5月27日,以银行存款100000元预付长江公司材料款。

12.5月28日,全部售出本月10日购入的股票,每股售价4.2元,款项存人银行。

13.5月31日,计提本月固定资产折旧45000元,其中,车间固定资产计提30000元,管理部门固定资产计提6000元,销售部门固定资产计提9000元。

14.5月31日,根据“发出材料汇总表”,本月发出甲材料80000元,其中生产A产品耗用60000元,生产B产品耗用20000元;发出乙材料25000元,其中生产A产品耗用20000元,生产车间一般耗用2000元,销售部门耗用3000元。

最新会计分录练习题及答案3篇

会计分录练习题及答案3篇会计分录练习题及答案3篇会计分录练习题及答案(1)基础会计会计分录(一)(一)根据下列经济业务编制会计分录:1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。

借:材料采购 18700 应缴增值税 3060 贷:银行存款 21760?2、用转帐支票购买办公用品一批,共计600元。

? 借:管理费用600 贷:银行存款 6003、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000元,管理部门一般耗用乙材料2 000元。

?借:生产成本-A产品 6000 B产品 8000 管理费用2000 贷:原材料-甲材料60000 乙材料100004.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。

借:制造费用300 管理费用500 贷:现金8005.职工刘芳出差借款3 000元,以现金付讫。

借:其他应收款 3000 贷:现金30006.以转账支票支付所属职工子弟学校经费50 000元。

借:营业外支出50000 贷:银行存款500007.刘芳报销差旅费1 500元,余款退回现金。

借:管理费用1500 现金 1500 贷:其他应收款 30008.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。

借:生产成本–A产品 40000 B产品30000 制作费用10000 管理费用–企业20000 贷:应付工资9.按工资总额14%计提职工福利费。

借:生产成本-A 产品5600 B 产品4200 制造费用 1400 管理费用2800 贷:应付福利费1400010.按规定计提固定资产折旧,其中生产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

借:制造费用3300 管理费用1200 贷:累计折旧450011.从银行提取现金800元备用。

基础会计分录大全练习题及答案33023

基础会计会计分录(一)(一)根据下列经济业务编制会计分录:1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。

2、用转帐支票购买办公用品一批,共计600元。

3、生产车间为制造A产品领用甲材料6 000元,为制造B 产品领用乙材料8 000元,管理部门一般耗用乙材料2 000元。

4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。

5.职工刘芳出差借款3 000元,以现金付讫。

6.以转账支票支付所属职工子弟学校经费50 000元。

7.刘芳报销差旅费1 500元,余款退回现金。

8.结算本月应付职工工资100 000元,其中生产A产品的工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。

9.按工资总额14%计提职工福利费。

10.按规定计提固定资产折旧,其中生产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

11.从银行提取现金800元备用。

12.预提本月银行借款利息3000元。

13.结转本月发生的制造费用15000元。

其中:A产品应负担9000元,B产品应负担6000 元。

14.开出转账支票,以银行存款缴纳企业所得税18000元。

15.通过银行转账,归还银行的临时借款20000元。

16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。

17.企业购入新设备一台,价款86500元,以银行存款支付。

18.用银行存款支付所欠供货单位货款6700元,原编会计分录为:借:应付帐款7600贷:银行存款7600用适当的更正错账方法予以更正。

19.在财产清查中发现帐外设备一台,重置价值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。

20.结转已销产品的实际生产成本800 000元。

基础会计会计分录(二)(二)根据下列经济业务编制会计分录:1.收到国家投资新机器一台,原价32000元。

电大2014基础会计分录试题及答案

基础会计会计核算业务题及答案习题五【目的】练习借贷记账法,熟悉会计分录的编写。

【资料】假定某企业20×9年1月初各资产、负债及所有者权益账户的余额如下表所示。

某企业总分类账1月初试算平衡表单位:元1月份该企业发生下列各项经济业务:(1)向银行借入短期借款150 000元,存入银行存款户。

(2)从银行存款户提取现金1 000元。

(3)经理张利出差预借差旅费1 200元,以现金支付。

(4)购进原材料一批已入库,价款25 000元,以银行存款支付20 000元,其余暂欠。

(5)以银行存款购入新汽车一辆,价款共180 000元。

(6)用银行存款偿还应付供货单位材料款32 000元.(7)收到客户前欠货款120 000元,存入银行。

(8)以银行存款200 000元归还到期的短期借款。

(9)投资者追加投入资本80 000元,款项收到存入银行.(10)经理张利出差归来,报销差旅费1 000元,交回现金200元.【要求】(1)根据上述经济业务,用借贷记账法编制会计分录。

习题六【目的】综合练习企业各类业务的核算。

【资料】某工业公司20×1年12月成立,当月发生如下经济业务(公司只生产销售一种产品——甲产品,不考虑增值税):(1)收到投资人投入的现金6 000元,银行存款500 000元,新设备800 000元。

(2)从银行借款200 000元,期限3年,已存入银行。

(3)购入材料一批,价值50 000元,材料已验收入库,货款以银行存款支付。

(4)赊购材料一批,价值20 000元,材料验收入库.(5)从银行存款中提取现金1 000元备用。

(6)经理王平出差,预借差旅费5 000元,付现金。

(7)本月材料仓库发出材料如下:生产甲产品领用材料40 000元,车间一般消耗领用材料5 000元,企业行政管理部门领用2 000元.(8)以银行存款20 000元偿付赊购材料款。

(9)销售甲产品,销货款100 000元尚未收到.(10)用银行存款35 000元,购置新设备一台。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计第一部分作业

1、根据报表了解会计的要素,资产、负债、所有者权益、收入、成本费用、利润

2、对资产负债表、利润表、现金流量表的表内计算过程及关系的掌握

3、掌握未达账款的含义、银行存款余额调节表的编制方法

根据下述业务编制银行余额调节表:

甲公司2012年12月31日银行存款日记账的余额为5400元,银行转来对账单的余额为8300元。

经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4500元,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款4800元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付水电费400元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

4、银行承兑汇票未到期贴现:贴现利息的计算、到期收回金额的计算

20x4年3月23日,企业销售商品收到一张面值为10000元,票面利率为6%,期限为6个月的商业汇票。

5月2日,企业将上述票据到银行贴现,银行贴现率为8%。

假定在同一票据交换区域,则票据到期值为多少?票据贴现利息为多少?到期值:10000*(1+6%/2)=10300

贴现息:10300*8%/360*144=329.60

5、根据经济业务编制会计分录(凭证)、编制财务报表(资产负债表、利润表)(暂不考虑税金).

1、2013年1月2日甲公司采购A商品,20个,每个10000元,其中:30000元预付账款其他用银行存款支付。

借:库存商品-A商品 200000

贷:预付账款-甲公司 30000

银行存款- 170000

2、2013年1月2日公司向乙公司销售A商品20个,单价15000元,款项尚未收到。

借:应收账款-乙公司 300000

贷:主营业务收入 300000

借:主营业务成本 200000

贷:库存商品-A商品 200000

3、2013年1月3日,年前预收丁公司购买B商品100个,单价5000元的货款,商品今天发出。

丁公司追加购买B商品50个,单价5000元,银行收到款项,产品未发出。

(B商品单位成本2500元。

)

借:预收账款-丁公司500000

贷:主营业务收入 500000

借:主营业务成本 250000

贷:库存商品-B商品 250000

借:银行存款 250000

贷:预收账款-丁公司250000

元,暂未付款。

50000个,单价10商品C日向戊公司购买4月1年2013、4.

借:库存商品-C商品 500000

贷:应付账款-戊公司 500000

5、2013年1月4日购买货车一辆,单价360000元,银行付款。

借:固定资产-货车 360000

贷:银行存款 360000

6、2013年1月5日预付己公司25000元用于购买D产品5个,单价5000元,银行存款支付,货物未收到。

借:预付账款-己公司 25000

贷:银行存款 25000

7、2013年1月6日银行支付未付丙公司款项650000元

借:应付账款-丙公司650000

贷:银行存款 650000

8、2013年1月7日员工小王向公司借款100000元,银行存款支付。

借:其他应收款-小王100000

贷:银行存款 100000

9、2013年1月8日购买一项特许权1000000元,受益年限10年,银行存款支付。

借:无形资产-特许权 1000000

1000000

贷:银行存款

10、2013年1月13向银行借入一笔短期借款500000元,期限9个月,年利率6%,利息按季支付。

计提当月短期借款利息。

借:银行存款500000

贷:短期借款 500000

借:财务费用-利息1500

贷:应付利息 1500

11、2013年1月15日缴纳短期借款1000000元上季度利息,年利率6%。

借:应付利息 15000

贷:银行存款 15000

12、2013年1月15日,发放上月工资50000元,银行支付。

借:应付职工薪酬 50000

贷:银行存款 50000

13、2013年1月15日收到乙公司寄来的当天开出的90天期的银行承兑汇票,面值300000元,2013年4月15日到期,贴现率为6%,用以抵消所销售商品的价款。

借:应收票据 300000

贷:应收账款-乙公司300000

14、2013年1月20日归还A公司借款100000元,银行存款支付。

借:其他应付款-A公司100000

100000

贷:银行存款

15、2013年1月22日增加股东一名,增资4500000元,出资方式货币,银行收款。

借:银行存款 4500000

贷:实收资本 4500000

16、2013年1月26日宣传商品广告费100000元,银行存款支付。

借:销售费用 100000

贷:银行存款 100000

17、年前张三出差取得备用金40000元,共报销差旅费38000元,其余现金收回。

借:管理费用-差旅费38000

现金 2000

贷:其他应收款-张三 40000

18、2013年1月27日公司持乙公司未到期银行承兑汇票到银行申请贴现。

借:银行存款 296100

财务费用-利息3900

贷:应收票据300000

19、2013年1月28日现金清理中盘盈200元,报经批准后转营业外收入。

借:现金 200

贷:待处理财产损益 200

借:待处理财产损益 200

200

贷:营业外收入

20、2013年1月29日向红会捐款100000元,银行存款支付。

借:营业外支出 100000

贷:银行存款 100000

21、计提本月工资其中行政管理人员工资33000元,销售人员工资68000元。

借:管理费用-工资33000

销售费用-工资68000

贷:应付职工薪酬101000

22结转

借:本年利润 794400

贷:主营业务成本 450000

财务费用–利息 5400

销售费用-广告费 100000

-工资 68000

管理费用- 差旅费 38000

-工资33000

营业外支出 100000

借:主营业务收入 800000

营业外收入 200

800200

贷:本年利润.。