超市常用计算方式

超市常用采购计算公式【最新版】

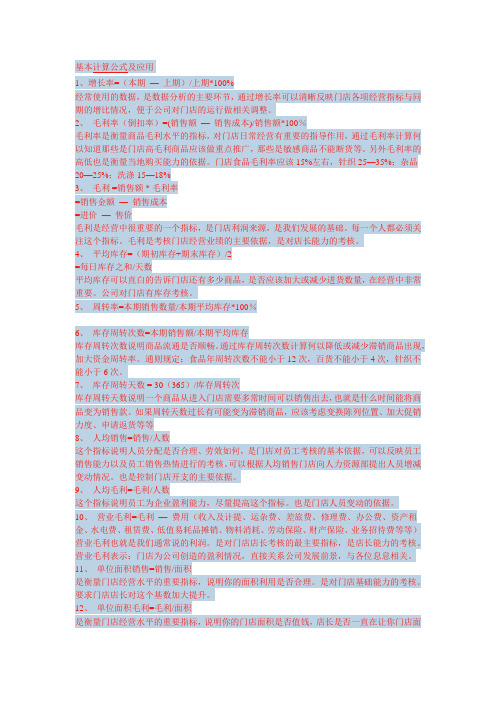

超市常用采购计算公式【最新版】超市常用采购计算公式1、增长率=(本期-上期)/上期*100%经常使用的数据,是数据分析的主要环节,通过增长率可以清晰反映门店各项经营指标与同期的增比情况,便于公司对门店的运行做相关调整。

2、毛利率(倒扣率)=(销售额-销售成本)/销售额*100%毛利率是衡量商品毛利水平的指标,对门店日常经营有重要的指导作用,通过毛利率计算何以知道那些是门店高毛利商品应该做重点推广,那些是敏感商品不能断货等。

另外毛利率的高低也是衡量当地购买能力的依据。

门店食品毛利率应该15%左右,针织25-35%;杂品20-25%;洗涤15-18%3、毛利=销售额* 毛利率=销售金额-销售成本=进价-售价毛利是经营中很重要的一个指标,是门店利润来源,是我们发展的基础。

每一个人都必须关注这个指标。

毛利是考核门店经营业绩的主要依据,是对店长能力的考核。

4、平均库存=(期初库存+期末库存)/2=每日库存之和/天数平均库存可以直白的告诉门店还有多少商品,是否应该加大或减少进货数量,在经营中非常重要。

公司对门店有库存考核。

5、周转率=本期销售数量/本期平均库存*100%6、库存周转次数=本期销售额/本期平均库存库存周转次数说明商品流通是否顺畅。

通过库存周转次数计算何以降低或减少滞销商品出现,加大资金周转率。

通则规定:食品年周转次数不能小于12次,百货不能小于4次,针织不能小于6次。

7、库存周转天数= 30(365)/库存周转次库存周转天数说明一个商品从进入门店需要多常时间可以销售出去,也就是什么时间能将商品变为销售款。

如果周转天数过长有可能变为滞销商品,应该考虑变换陈列位置、加大促销力度、申请返货等等8、人均销售=销售/人数这个指标说明人员分配是否合理、劳效如何,是门店对员工考核的基本依据,可以反映员工销售能力以及员工销售热情进行的考核。

可以根据人均销售门店向人力资源部提出人员增减变动情况。

也是控制门店开支的主要依据。

超市常用公式

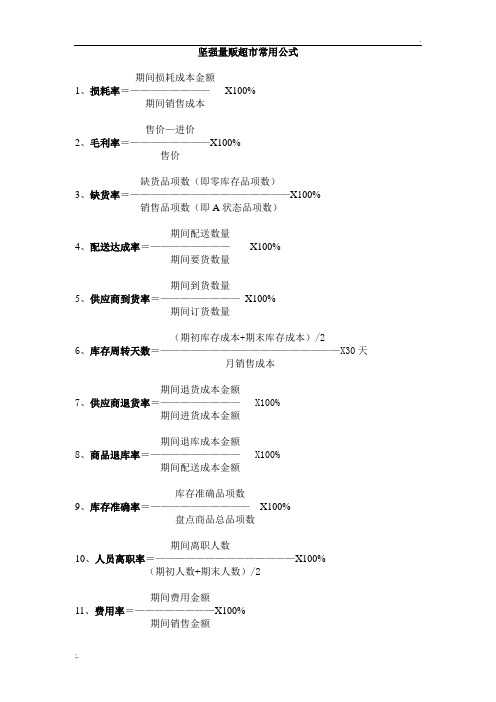

超市常用公式坚强量贩超市常用公式期间损耗成本金额1、损耗率=————————X100%期间销售成本售价—进价2、毛利率=————————X100%售价缺货品项数(即零库存品项数)3、缺货率=————————————————X100%销售品项数(即A状态品项数)期间配送数量4、配送达成率=————————X100%期间要货数量期间到货数量5、供应商到货率=————————X100%期间订货数量(期初库存成本+期末库存成本)/26、库存周转天数=——————————————————X30天月销售成本期间退货成本金额7、供应商退货率=———————— X100%期间进货成本金额期间退库成本金额8、商品退库率=————————— X100%期间配送成本金额库存准确品项数9、库存准确率=——————————X100%盘点商品总品项数期间离职人数10、人员离职率=——————————————X100%(期初人数+期末人数)/2期间费用金额11、费用率=————————X100%期间销售金额12、自动补货系统中:上限=下限+(日均销量X订货周期)13、自动补货系统中:下限=最小陈列量+(日均销量X列货天数)14、最小陈列量=陈列面X215、订货量=上限-库存量16、根据每月的销售预算分解到各课,先计算出本月的销售成本,后按公司考核目标天数,用公式计算出课、处、店的目标库存成本金额。

例:某店2012年3月份10课销售预算是30万,毛利率是12%,公司10课考核目标天数为20天,请计算出10课3月销售成本及3月10课的目标库存成本?①销售成本:30万-30*12%=26.4万②目标库存成本:X/26.4*30=2030X=20*26.4X=17.6万。

超市常用计算公式

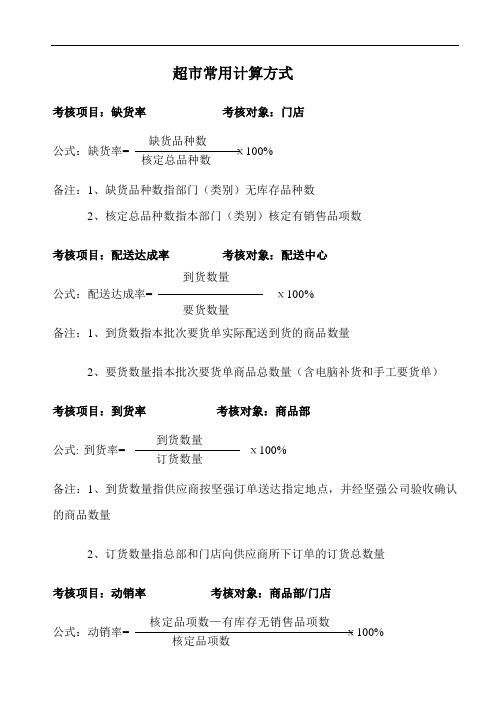

超市常用计算方式考核项目:缺货率 考核对象:门店公式:缺货率= ⅹ100% 备注:1、缺货品种数指部门(类别)无库存品种数2、核定总品种数指本部门(类别)核定有销售品项数考核项目:配送达成率 考核对象:配送中心公式:配送达成率= ⅹ100%备注:1、到货数指本批次要货单实际配送到货的商品数量2、要货数量指本批次要货单商品总数量(含电脑补货和手工要货单)考核项目:到货率 考核对象:商品部公式: 到货率= ⅹ100% 备注:1、到货数量指供应商按坚强订单送达指定地点,并经坚强公司验收确认的商品数量2、订货数量指总部和门店向供应商所下订单的订货总数量考核项目:动销率 考核对象:商品部/门店公式:动销率= ⅹ100% 缺货品种数 核定总品种数到货数量要货数量到货数量 订货数量核定品项数—有库存无销售品项数核定品项数备注:1、有库存无销售品项数指本类别有库存30天无销售商品品种数量考核项目:库存可销天数 考核对象:商品部/门店/配送中心公式:库存可销天数= ⅹ30天 考核项目:年库存周转次数 考核对象:商品部/门店/配送中心公式::年库存周转次数= 考核项目:毛利率 考核对象:商品部/门店公式1:毛利率=(售价-进价)/售价×100% 小规模纳税人公式2:毛利率%=ⅹ100% 一般纳税人考核项目:客单价 考核对象:商品部/门店公式:客单价=品单价ⅹ客品数备注:1、品单价指本商场每个购买商品的平均价格2、客品数指本商场每个顾客购买平均商品数量考核项目:费用率 考核对象:各部门公式: 费用率= ⅹ100% (期初库存成本+期末库存成本)/2 月销售成本365天 库存天数不含税售价 - 不含税进价 不含税售价 费用额 销售额考核项目:促销占比 考核对象:商品部/门店公式: 促销占比= ⅹ100%考核项目:新品引进率 考核对象:商品部/门店公式: 新品引进率= ⅹ100%考核项目:滞销品淘汰率 考核对象:商品部/门店公式: 滞销品淘汰率= ⅹ100%考核项目:订货量 考核对象:商品部/门店/配送中心公式:订货量=日均销量(订货周期+到货天数+安全天数)—订货时库存—在数途量—最小库存量以上考核项目匀可按店、处、课、大分类、中分类、小分类来统计;到货率可分供应商来考核.超市基本计算公式及应用1、 增长率=(本期 — 上期)/上期*100%经常使用的数据,是数据分析的主要环节,通过增长率可以清晰反映门店各项经营指标与同期的增比情况,便于公司对门店的运行做相关调整。

超市、便利店等常用采购计算公式

1、增长率=(本期—上期)/上期*100%经常使用的数据,是数据分析的主要环节,通过增长率可以清晰反映门店各项经营指标与同期的增比情况,便于公司对门店的运行做相关调整。

2、毛利率(倒扣率)=(销售额—销售成本)/销售额*100%毛利率是衡量商品毛利水平的指标,对门店日常经营有重要的指导作用,通过毛利率计算何以知道那些是门店高毛利商品应该做重点推广,那些是敏感商品不能断货等。

另外毛利率的高低也是衡量当地购买能力的依据。

门店食品毛利率应该15%左右,针织25—35%;杂品20—25%;洗涤15—18%3、毛利 =销售额 * 毛利率=销售金额—销售成本=进价—售价毛利是经营中很重要的一个指标,是门店利润来源,是我们发展的基础。

每一个人都必须关注这个指标。

毛利是考核门店经营业绩的主要依据,是对店长能力的考核。

4、平均库存=(期初库存+期末库存)/2=每日库存之和/天数平均库存可以直白的告诉门店还有多少商品,是否应该加大或减少进货数量,在经营中非常重要。

公司对门店有库存考核。

5、周转率=本期销售数量/本期平均库存*100%6、库存周转次数=本期销售额/本期平均库存库存周转次数说明商品流通是否顺畅。

通过库存周转次数计算何以降低或减少滞销商品出现,加大资金周转率。

通则规定:食品年周转次数不能小于12次,百货不能小于4次,针织不能小于6次。

7、库存周转天数 = 30(365)/库存周转次库存周转天数说明一个商品从进入门店需要多常时间可以销售出去,也就是什么时间能将商品变为销售款。

如果周转天数过长有可能变为滞销商品,应该考虑变换陈列位置、加大促销力度、申请返货等等8、人均销售=销售/人数这个指标说明人员分配是否合理、劳效如何,是门店对员工考核的基本依据,可以反映员工销售能力以及员工销售热情进行的考核。

可以根据人均销售门店向人力资源部提出人员增减变动情况。

也是控制门店开支的主要依据。

9、人均毛利=毛利/人数这个指标说明员工为企业盈利能力,尽量提高这个指标。

超市经营数据分析与计算公式大全

超市经营数据分析与计算公式大全超市经营数据分析是指通过对超市销售数据、库存数据、顾客数据等进行深入的统计与分析,揭示超市经营状况、销售趋势、顾客行为等,并根据这些数据结果进行决策和制定营销策略。

下面是一些常用的超市经营数据分析与计算公式:1.销售额:销售额是超市经营数据中最直观的指标,可以通过以下公式来计算:销售额=销售数量×单价2.销售量:销售量是指在一定时间内销售的商品数量,可以通过以下公式来计算:销售量=∑(销售数量)3.客单价:客单价是指每位顾客平均购买的商品金额,可以通过以下公式来计算:客单价=销售额/顾客数量4.客流量:客流量是指一定时间内踏入店铺的顾客数量,可以通过以下公式来计算:客流量=∑(每日客流量)5.销售环比增长率:销售环比增长率是比较两个连续期间销售额变化的百分比,可以通过以下公式来计算:销售环比增长率=(本期销售额-上期销售额)/上期销售额×100%6.库存周转率:库存周转率是衡量超市库存管理效率的指标,可以通过以下公式来计算:库存周转率=销售量/平均库存量7.平均库存量:平均库存量是指其中一时间段内的库存平均水平,可以根据开头和结尾的库存量来计算:平均库存量=(开头库存量+结尾库存量)/28.周转天数:周转天数是指平均存储商品周转一次所需的天数,可以通过以下公式来计算:周转天数=365/库存周转率9.盈亏平衡点:盈亏平衡点是指超市销售额等于总成本的点,可以通过以下公式来计算:盈亏平衡点=固定成本/(1-(变动成本/销售额比率))10.毛利润率:毛利润率是指超市销售利润与销售额的比率,可以通过以下公式来计算:毛利润率=(销售额-销售成本)/销售额×100%11.顾客满意度:顾客满意度是指顾客对超市商品和服务的满意程度,可以通过调查问卷等方式进行调查。

以上是一些常用的超市经营数据分析与计算公式,这些公式可以帮助超市对经营状况进行全面的分析和评估,并根据分析结果进行相应的调整和决策,以提高超市的经营效益和顾客满意度。

超市常用公式

坚强量贩超市常用公式期间损耗成本金额1、损耗率=————————X100%期间销售成本售价—进价2、毛利率=————————X100%售价缺货品项数(即零库存品项数)3、缺货率=————————————————X100%销售品项数(即A状态品项数)期间配送数量4、配送达成率=————————X100%期间要货数量期间到货数量5、供应商到货率=————————X100%期间订货数量(期初库存成本+期末库存成本)/26、库存周转天数=——————————————————X30天月销售成本期间退货成本金额7、供应商退货率=———————— X100%期间进货成本金额期间退库成本金额8、商品退库率=————————— X100%期间配送成本金额库存准确品项数9、库存准确率=——————————X100%盘点商品总品项数期间离职人数10、人员离职率=——————————————X100%(期初人数+期末人数)/2期间费用金额11、费用率=————————X100%期间销售金额12、自动补货系统中:上限=下限+(日均销量X订货周期)13、自动补货系统中:下限=最小陈列量+(日均销量X列货天数)14、最小陈列量=陈列面X215、订货量=上限-库存量16、根据每月的销售预算分解到各课,先计算出本月的销售成本,后按公司考核目标天数,用公式计算出课、处、店的目标库存成本金额。

例:某店2012年3月份10课销售预算是30万,毛利率是12%,公司10课考核目标天数为20天,请计算出10课3月销售成本及3月10课的目标库存成本?①销售成本:30万-30*12%=26.4万②目标库存成本:X/26.4*30=2030X=20*26.4X=17.6万。

超市各项计算公式

超市各项计算公式Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】基本公式及应用1、增长率=(本期—上期)/上期*100%经常使用的数据,是数据分析的主要环节,通过增长率可以清晰反映门店各项经营指标与同期的增比情况,便于公司对门店的运行做相关调整。

2、毛利率(倒扣率)=(销售额—销售成本)/销售额*100%毛利率是衡量商品毛利水平的指标,对门店日常经营有重要的指导作用,通过毛利率计算何以知道那些是门店高毛利商品应该做重点推广,那些是敏感商品不能断货等。

另外毛利率的高低也是衡量当地购买能力的依据。

门店食品毛利率应该15%左右,针织25—35%;杂品20—25%;洗涤15—18%3、毛利=销售额*毛利率=销售金额—销售成本=进价—售价毛利是经营中很重要的一个指标,是门店利润来源,是我们发展的基础。

每一个人都必须关注这个指标。

毛利是考核门店经营业绩的主要依据,是对店长能力的考核。

4、平均库存=(期初库存+期末库存)/2=每日库存之和/天数平均库存可以直白的告诉门店还有多少商品,是否应该加大或减少进货数量,在经营中非常重要。

公司对门店有库存考核。

5、周转率=本期销售数量/本期平均库存*100%6、库存周转次数=本期销售额/本期平均库存库存周转次数说明商品流通是否顺畅。

通过库存周转次数计算何以降低或减少滞销商品出现,加大资金周转率。

通则规定:食品年周转次数不能小于12次,百货不能小于4次,针织不能小于6次。

7、库存周转天数=30(365)/库存周转次库存周转天数说明一个商品从进入门店需要多常时间可以销售出去,也就是什么时间能将商品变为销售款。

如果周转天数过长有可能变为滞销商品,应该考虑变换陈列位置、加大促销力度、申请返货等等8、人均销售=销售/人数这个指标说明人员分配是否合理、劳效如何,是门店对员工考核的基本依据,可以反映员工销售能力以及员工销售热情进行的考核。

超市常用计算方式

超市常用计算方式超市常用计算方式A、考核项目:缺货率考核对象:门店公式:缺货率=缺货品种数/核定总品种数*100%备注:1、缺货品种数指部门(类别)无库存品种数2、核定总品种数指本部门(类别)核定有销售品项数B、考核项目:配送达成率考核对象:配送中心公式:配送达成率=到货数量/要货数量*100%备注:1、到货数指本批次要货单实际配送到货的商品数量2、要货数量指本批次要货单商品总数量(含电脑补货和手工要货单)C、考核项目:到货率考核对象:商品部公式:到货率=到货数量/订货数量*100%备注:1、到货数量指供应商按坚强订单送达指定地点,并经坚强公司验收确认的商品数量2、订货数量指总部和门店向供应商所下订单的订货总数量D、考核项目:动销率考核对象:商品部/门店公式:动销率=(核定品项数-有库存无销售品项数)/核定品项数*100% 备注:1、有库存无销售品项数指本类别有库存30天无销售商品品种数量E、考核项目:库存可销天数考核对象:商品部/门店/配送中心公式:库存可销天数=(期初库存成本+期末库存成本)/2/月销售成本*30天F、考核项目:年库存周转次数考核对象:商品部/门店/配送中心公式:年库存周转次数=365天/库存天数G、考核项目:毛利率考核对象:商品部/门店公式1:毛利率=(售价-进价)/售价*100% 小规模纳税人公式2:毛利率=(不含税售价-不含税进价)/不含税售价*100% 一般纳税人H、考核项目:客单价考核对象:商品部/门店公式:客单价=品单价*客品数备注:1、品单价指本商品每个购买商品的平均价格2、客品数指本商品每个顾客购买平均商品数量I、考核项目:费用率考核对象:各部门公式:费用率=费用额/销售额*100%J、考核项目:促销占比考核对象:商品部/门店公式:促销占比=促销疝销售金额/销售总额*100%K、考核项目:滞销品淘汰率考核对象:商品部/门店公式:滞销品淘汰率=月滞销品淘汰数量/核定品项数量*100%L、考核项目:订货量商品部/门店/配送中心公式:订货量=日均销量*(订货周期+到货天数+安全天数)-订货时库存-在途数量-最小库存量最小库存量=近7日销售数量*0.7。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

超市常用计算方式

A、考核项目:缺货率考核对象:门店

公式:缺货率=缺货品种数/核定总品种数*100%

备注:1、缺货品种数指部门(类别)无库存品种数

2、核定总品种数指本部门(类别)核定有销售品项数

B、考核项目:配送达成率考核对象:配送中心

公式:配送达成率=到货数量/要货数量*100%

备注:1、到货数指本批次要货单实际配送到货的商品数量

2、要货数量指本批次要货单商品总数量(含电脑补货和手工要货单)

C、考核项目:到货率考核对象:商品部

公式:到货率=到货数量/订货数量*100%

备注:1、到货数量指供应商按坚强订单送达指定地点,并经坚强公司验收确认的商品数量

2、订货数量指总部和门店向供应商所下订单的订货总数量

D、考核项目:动销率考核对象:商品部/门店

公式:动销率=(核定品项数-有库存无销售品项数)/核定品项数*100% 备注:1、有库存无销售品项数指本类别有库存30天无销售商品品种数量

E、考核项目:库存可销天数考核对象:商品部/门店/配送中心公式:库存可销天数=(期初库存成本+期末库存成本)/2/月销售成本*30天

F、考核项目:年库存周转次数考核对象:商品部/门店/配送中心公式:年库存周转次数=365天/库存天数

G、考核项目:毛利率考核对象:商品部/门店

公式1:毛利率=(售价-进价)/售价*100% 小规模纳税人

公式2:毛利率=(不含税售价-不含税进价)/不含税售价*100% 一般纳税人

H、考核项目:客单价考核对象:商品部/门店

公式:客单价=品单价*客品数

备注:1、品单价指本商品每个购买商品的平均价格

2、客品数指本商品每个顾客购买平均商品数量

I、考核项目:费用率考核对象:各部门

公式:费用率=费用额/销售额*100%

J、考核项目:促销占比考核对象:商品部/门店

公式:促销占比=促销疝销售金额/销售总额*100%

K、考核项目:滞销品淘汰率考核对象:商品部/门店

公式:滞销品淘汰率=月滞销品淘汰数量/核定品项数量*100%

L、考核项目:订货量商品部/门店/配送中心

公式:订货量=日均销量*(订货周期+到货天数+安全天数)-订货时库存-在途数量-最小库存量

最小库存量=近7日销售数量*0.7。