会计报表种类及格式

会计报表常用格式

会计报表常用格式(实用版)目录1.会计报表的定义与作用2.会计报表的常用格式3.各种会计报表的具体内容4.会计报表的编制方法与要求5.会计报表的分析与应用正文一、会计报表的定义与作用会计报表是企业会计信息的重要载体,它是对企业财务状况、经营成果和现金流量的系统性、全面性、定期性的记录和反映。

会计报表对于企业管理者、投资者、政府部门等相关方具有重要的参考价值,有助于各方了解企业的经营状况,评估企业的偿债能力和盈利能力,从而作出相应的决策。

二、会计报表的常用格式会计报表按照其反映的内容,通常分为资产负债表、利润表、现金流量表和所有者权益变动表。

这四种报表分别反映了企业的财务状况、经营成果、现金流量和所有者权益的变动情况。

1.资产负债表:资产负债表反映了企业在某一特定时点的财务状况,展示了企业的资产、负债和所有者权益。

它由资产项目和负债项目两部分组成,资产项目按照流动性大小排列,流动性强的资产排在前面。

2.利润表:利润表反映了企业在一定时期内的经营成果,展示了企业的收入、费用和利润。

它主要包括营业收入、营业成本、销售费用、管理费用、财务费用、税金及附加、净利润等项目。

3.现金流量表:现金流量表反映了企业在一定时期内的现金收支情况,展示了企业的经营活动、投资活动和筹资活动产生的现金流量。

它主要包括经营活动现金流量、投资活动现金流量、筹资活动现金流量和现金及现金等价物净增加额等项目。

4.所有者权益变动表:所有者权益变动表反映了企业在一定时期内所有者权益的变动情况,展示了企业净利润、直接计入所有者权益的项目和其他变动项目对所有者权益的影响。

三、各种会计报表的具体内容1.资产负债表的具体内容:资产负债表主要包括资产项目和负债项目。

资产项目包括流动资产、长期资产等;负债项目包括流动负债、长期负债等。

2.利润表的具体内容:利润表主要包括营业收入、营业成本、销售费用、管理费用、财务费用、税金及附加、净利润等项目。

3.现金流量表的具体内容:现金流量表主要包括经营活动现金流量、投资活动现金流量、筹资活动现金流量和现金及现金等价物净增加额等项目。

常用财务会计报表四张报表格式

供出售 金融资 产公允 价值变 动净额

2.权

益法下 被投资 单位其 他所有 者权益 变动的 影响

3.与

计入所

有者权 益项目 相关的 所得税 影响

4.其

他

上述

(一) 和(二) 小计

(三) 所有者 投入和 减少资 本

1.所

有者投

入资本

2.股

份支付 计入所 有者权

益的金

额

3.其

他

(四) 利润分 配

1.提

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现 金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

一、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长 期资产收回的现金净额

处置子公司及其他营业单位收到 的现金净额

工程物资

其他非流动 负债

固定资产 清理

非流动负债

合计

生产性牛

物资产

负债合计

油气资产

所有者权益

(或股东权 益):

无形资产

实收资本(或 股本)

开发支出

资本公积

商誉

减:库存股

长期待摊 费用

盈余公积

递延所得 税资产

未分配利润

其他非流

动资产

所有者权益

(或股东权 益)合计

非流动资 产合计

负债和所有

资产总计者权益(或股

取盈余

公积

2.对

所有者

(或股 东)的 分配

3.其

他

(五) 所有者 权益内 部结转

会计报表种类和格式

财务费用

三、营业利润

力卩:投资收益

营业外收入

减:营业外支出

四、利润总额

无形资产

递延资产

其他资产

美元数I

美元数I

美元数I

美元数

一年内到期的长期负债I

流动负债合计

长期负债:

长期借款

长期债券

长期应付款

长期负债合计

所有者权益:

实收资本

其中:上级拨入资金

资本公积

盈余公积

本年利润

未分配利润

所有者权益合计

无形资产及其他资产合计I

负债及所有者权益总计

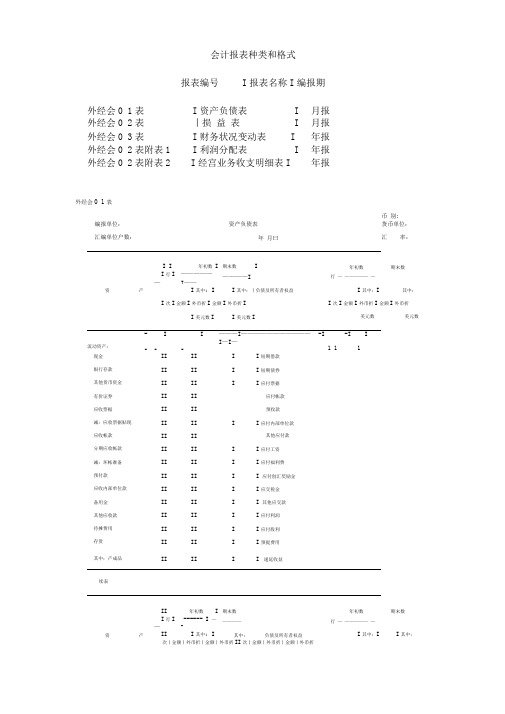

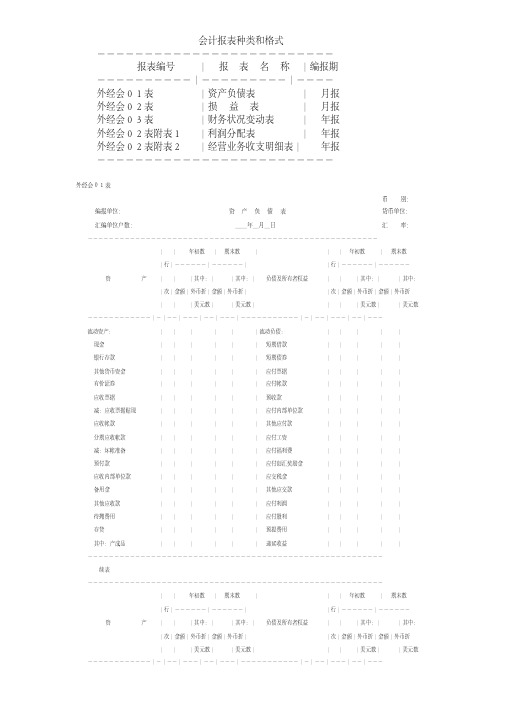

外经会0 2表

币 另

编报单位:

损益表货币单位:

I其中:

次丨金额丨外币折丨金额丨外币折II次丨金额丨外币折丨金额丨外币折

半成品

在产品

在建工程

实物结算物资

一年内到期的长期投资

流动资产合计

长期投资:

股票投资

债券投资

其他投资

拨付所属资金

长期投资合计

固定资产:

固定资产原价

减:累计折旧

固定资产净值

固定资产清理

固定资产购建支出

固定资产合计

无形资产及其他资产:

会计报表种类和格式

报表编号

外经会0 1表

I资产负债表I

月报

外经会0 2表

丨损 益 表I

月报

外经会0 3表

I财务状况变动表I

年报

外经会0 2表附表1

I利润分配表I

年报

外经会0 2表附表2

I经宫业务收支明细表I

年报

外经会0 1表

币 别:

编报单位:

汇编单位户数:

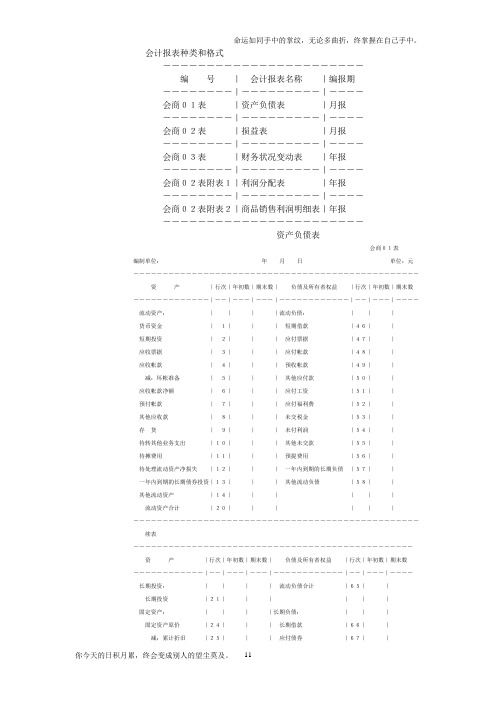

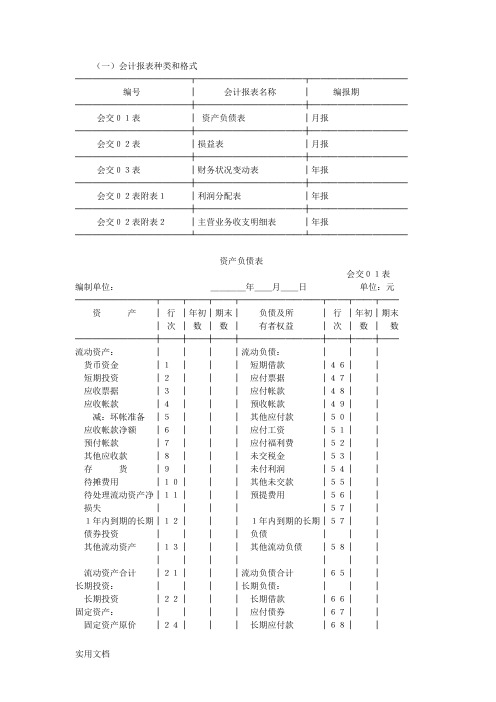

会计报表种类与格式

会计报表种类和格式-----------------------编号|会计报表名称|编报期--------|---------|----会商01表|资产负债表|月报--------|---------|----会商02表|损益表|月报--------|---------|----会商03表|财务状况变动表|年报--------|---------|----会商02表附表1|利润分配表|年报--------|---------|----会商02表附表2|商品销售利润明细表|年报-----------------------资产负债表会商01表编制单位:年月日单位:元-------------------------------------------------资产|行次|年初数|期末数|负债及所有者权益|行次|年初数|期末数-------------|--|---|---|------------|--|---|----流动资产:||||流动负债:|||货币资金|1|||短期借款|46||短期投资|2|||应付票据|47||应收票据|3|||应付帐款|48||应收帐款|4|||预收帐款|49||减:坏帐准备|5|||其他应付款|50||应收帐款净额|6|||应付工资|51||预付帐款|7|||应付福利费|52||其他应收款|8|||未交税金|53||存货|9|||未付利润|54||待转其他业务支出|10|||其他未交款|55||待摊费用|11|||预提费用|56||待处理流动资产净损失|12|||一年内到期的长期负债|57||一年内到期的长期债券投资|13|||其他流动负债|58||其他流动资产|14||||||流动资产合计|20||||||-------------------------------------------------续表------------------------------------------------资产|行次|年初数|期末数|负债及所有者权益|行次|年初数|期末数------------|--|---|---|------------|--|---|----长期投资:||||流动负债合计|65||长期投资|21||||||固定资产:||||长期负债:|||固定资产原价|24|||长期借款|66||减:累计折旧|25|||应付债券|67||固定资产净值|26|||长期应付款|68||固定资产清理|27|||其他长期负债|75||在建工程|28|||长期负债合计|76||待处理固定资产净损失|29||||||固定资产合计|35|||所有者权益:|||无形及递延资产:||||实收资本|78||无形资产|36|||资本公积|79||递延资产|37|||盈余公积|80||无形及递延资产合计|40|||未分配利润|81||||||所有者权益合计|85||其他长期资产:|||||||其他长期资产|41|||||||||||||资产总计|45|||负债及所有者权益总计|90||------------------------------------------------补充资料:1.已贴现的商业承兑汇票___元;2.融资租入固定资产原价___元;3.库存商品期末余额_____元;4.商品削价准备期末余额_____元。

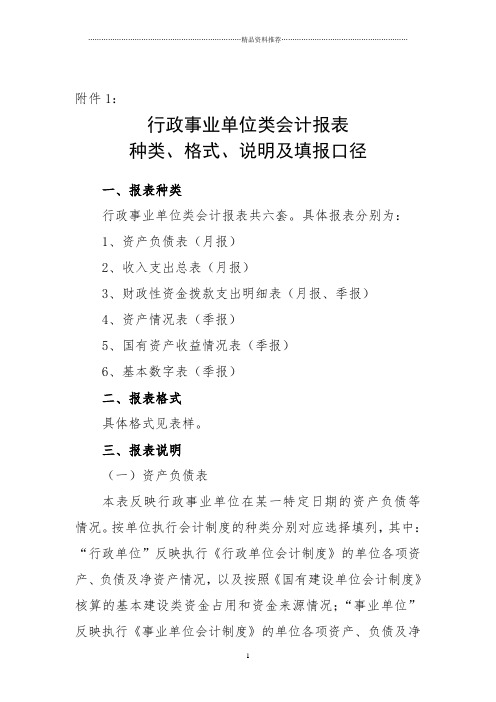

行政事业单位类会计报表种类、格式、说明及填报口径

附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。

如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。

会计报表种类和格式.doc

会计报表种类和格式-------------------------报表编号|报表名称|编报期----------|---------|----外经会01表|资产负债表|月报外经会02表|损益表|月报外经会03表|财务状况变动表|年报外经会02表附表1|利润分配表|年报外经会02表附表2|经营业务收支明细表|年报-------------------------外经会01表币别:编报单位:资产负债表货币单位:汇编单位户数:__年_月_日汇率:-------------------------------------------------------||年初数|期末数|||年初数|期末数|行|------|------||行|------|------资产|||其中:||其中:|负债及所有者权益|||其中:||其中:|次|金额|外币折|金额|外币折||次|金额|外币折|金额|外币折|||美元数||美元数||||美元数||美元数------------|-|--|---|--|---|-----------|-|--|---|--|---流动资产:||||||流动负债:|||||现金||||||短期借款|||||银行存款||||||短期债券|||||其他货币资金||||||应付票据|||||有价证券||||||应付帐款|||||应收票据||||||预收款|||||减:应收票据贴现||||||应付内部单位款|||||应收帐款||||||其他应付款|||||分期应收帐款||||||应付工资|||||减:坏帐准备||||||应付福利费|||||预付款||||||应付创汇奖励金|||||应收内部单位款||||||应交税金|||||备用金||||||其他应交款|||||其他应收款||||||应付利润|||||待摊费用||||||应付股利|||||存货||||||预提费用|||||其中:产成品||||||递延收益|||||--------------------------------------------------------续表--------------------------------------------------------||年初数|期末数|||年初数|期末数|行|------|------||行|------|------资产|||其中:||其中:|负债及所有者权益|||其中:||其中:|次|金额|外币折|金额|外币折||次|金额|外币折|金额|外币折|||美元数||美元数||||美元数||美元数------------|-|--|---|--|---|-----------|-|--|---|--|---半成品||||||一年内到期的长期负债|||||在产品||||||流动负债合计|||||在建工程||||||长期负债:|||||实物结算物资||||||长期借款|||||一年内到期的长期投资||||||长期债券|||||流动资产合计||||||长期应付款|||||长期投资:||||||长期负债合计|||||股票投资||||||所有者权益:|||||债券投资||||||实收资本|||||其他投资||||||其中:上级拨入资金|||||拨付所属资金||||||资本公积|||||长期投资合计||||||盈余公积|||||固定资产:||||||本年利润|||||固定资产原价||||||未分配利润|||||减:累计折旧||||||所有者权益合计|||||固定资产净值|||||||||||固定资产清理|||||||||||固定资产购建支出|||||||||||固定资产合计|||||||||||无形资产及其他资产:|||||||||||无形资产|||||||||||递延资产|||||||||||其他资产|||||||||||无形资产及其他资产合计|||||||||||资产总计||||||负债及所有者权益总计|||||--------------------------------------------------------外经会02表币别:编报单位:损益表货币单位:汇编单位户数:__年_月份汇率:-----------------------------------||本期数|本年|上年同期|行||累计数|累计数||------|------|-------项目|||其中:||其中:||其中:|次|金额|外币折|金额|外币折|金额|外币折|||美元数||美元数||美元数-----------|-|--|---|--|---|--|----一、营业收入|||||||减:销售折扣与折让|||||||营业收入净额|||||||减:营业成本|||||||加:递延收益|||||||减:营业税金|||||||进货费用|||||||二、营业毛利|||||||减:销售费用|||||||管理费用|||||||财务费用|||||||三、营业利润|||||||加:投资收益|||||||营业外收入|||||||减:营业外支出|||||||四、利润总额|||||||-----------------------------------亏损及投资损失以“-”号表示财务状况变动表外经会03表编报单位:币别:汇编单位户数:__年度货币单位:---------------------------------------------------流动资金来源和运用|行次|金额|流动资金各项目的变化|行次|金额--------------------|--|--|-----------------|--|---一、流动资金来源|||一、流动资产本年增加数||1.本年利润|||1.现金||加:不减少流动资金的费用和损失|||2.银行存款||(1)固定资产折旧|||3.其他货币资金||(2)无形资产和递延资产摊销|||4.有价证券||(3)固定资产盘亏(减盘盈)|||5.应收票据||(4)处理固定资产损失(减收益)|||减:应收票据贴现||(5)长期投资溢价摊销(减折价摊销)|||6.应收帐款||(6)长期债券折价摊销(减溢价摊销)|||7.分期应收帐款||小计|||减:坏帐准备||2.其他来源|||8.预收款||(1)固定资产清理收入(减清理费用)|||9.应收内部单位款||(2)增加长期借款|||10.备用金||(3)增加发行长期债券|||11.其他应收款||(4)减少长期投资|||12.待摊费用||(5)投资转出固定资产|||13.存货||(6)减少无形资产|||14.一年内到期的长期投资||(7)增加实收资本|||||(8)增加资本公积|||||(9)增加盈余公积|||||(10)调整以前年度未分配利润|||||(或未弥补亏损)|||||小计|||||流动资金来源合计|||流动资产增加净额||---------------------------------------------------续表---------------------------------------------------流动资金来源和运用|行次|金额|流动资金各项目的变化|行次|金额--------------------|--|--|-----------------|--|---二、流动资金运用|||二、流动负债本年增加数||1.利润分配|||1.短期借款||(1)应交所得税|||2.短期债券||(2)应交财政特种基金|||3.应付票据||(3)提取盈余公积|||4.应付帐款||(4)盈余公积补亏|||5.预收款||(5)应付利润|||6.应付内部单位款||(6)应付股利|||7.其他应付款||小计|||8.应付工资||2.其他运用:|||9.应付福利费||(1)增加固定资产|||10.应付创汇奖励金||(2)增加无形资产及其他资产|||11.应交税金||(3)偿还长期借款|||12.其他应交款||(4)偿还长期债券|||13.应付利润||(5)增加长期投资|||14.应付股利||(6)减少实收资本|||15.预提费用||(7)减少资本公积|||16.递延收益||(8)减少盈余公积|||17.一年内到期的长期负债||小计|||||流动资金运用合计|||流动负债增加净额||流动资金增加净额|||流动资金增加净额||---------------------------------------------------外经会02表附表1币别:编报单位:利润分配表货币单位:汇编单位户数:___年度汇率:-----------------------------|行|本年实际|上年实际||------|-------项目|||其中:||其中:||金额|外币折|金额|外币折|次||美元数||美元数------------|-|--|---|--|----一、利润总额|||||减:应交所得税|||||二、税后利润|||||减:应交财政特种基金|||||加:年初未分配利润|||||上年利润调整|||||减:上年所得税调整|||||三、可供分配利润|||||加:盈余公积补亏|||||减:提取盈余公积|||||应付利润|||||应付股利|||||四、年末未分配利润|||||-----------------------------注:亏损及未弥补亏损以“-”号表示。

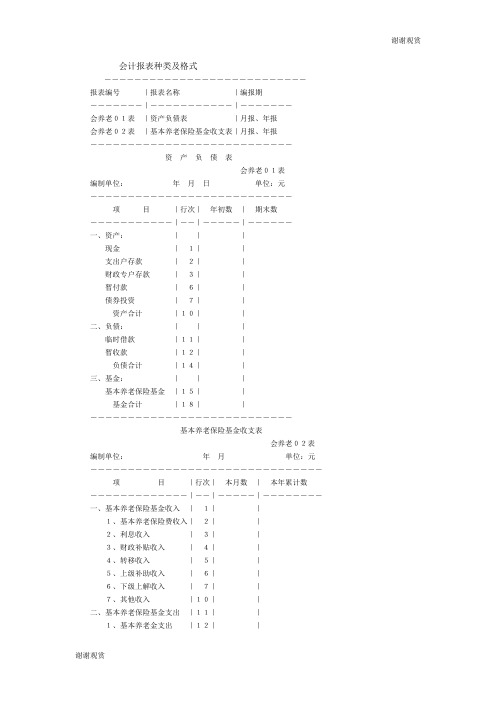

会计报表种类及格式 .doc

会计报表种类及格式---------------------------报表编号|报表名称|编报期-------|-----------|-------会养老01表|资产负债表|月报、年报会养老02表|基本养老保险基金收支表|月报、年报---------------------------资产负债表会养老01表编制单位:年月日单位:元---------------------------项目|行次|年初数|期末数-----------|--|-----|------一、资产:|||现金|1||支出户存款|2||财政专户存款|3||暂付款|6||债券投资|7||资产合计|10||二、负债:|||临时借款|11||暂收款|12||负债合计|14||三、基金:|||基本养老保险基金|15||基金合计|18||---------------------------基本养老保险基金收支表会养老02表编制单位:年月单位:元-------------------------------项目|行次|本月数|本年累计数-------------|--|-----|--------一、基本养老保险基金收入|1||1、基本养老保险费收入|2||2、利息收入|3||3、财政补贴收入|4||4、转移收入|5||5、上级补助收入|6||6、下级上解收入|7||7、其他收入|10||二、基本养老保险基金支出|11||1、基本养老金支出|12||(1)基础性养老金|13||(2)个人账户养老金|14||(3)过渡性养老金|15||(4)离休金|16||(5)退休金|17||(6)退职金|18||(7)补贴|19||2、医疗补助金支出|20||3、丧葬抚恤补助支出|21||4、转移支出|22||5、补助下级支出|23||6、上解上级支出|24||7、其他支出|27||三、基本养老保险基金结余|28||--------------------------。

会计报表种类和格式

(一)会计报表种类和格式─────────────┬────────────┬───────────编号│会计报表名称│编报期─────────────┼────────────┼───────────会交01表│资产负债表│月报─────────────┼────────────┼───────────会交02表│损益表│月报─────────────┼────────────┼───────────会交03表│财务状况变动表│年报─────────────┼────────────┼───────────会交02表附表1│利润分配表│年报─────────────┼────────────┼───────────会交02表附表2│主营业务收支明细表│年报─────────────┴────────────┴───────────资产负债表会交01表编制单位:____年__月__日单位:元─────────┬──┬──┬──┬─────────┬──┬──┬──资产│行│年初│期末│负债及所│行│年初│期末│次│数│数│有者权益│次│数│数─────────┼──┼──┼──┼─────────┼──┼──┼──流动资产:││││流动负债:│││货币资金│1│││短期借款│46││短期投资│2│││应付票据│47││应收票据│3│││应付帐款│48││应收帐款│4│││预收帐款│49││减:坏帐准备│5│││其他应付款│50││应收帐款净额│6│││应付工资│51││预付帐款│7│││应付福利费│52││其他应收款│8│││未交税金│53││存货│9│││未付利润│54││待摊费用│10│││其他未交款│55││待处理流动资产净│11│││预提费用│56││损失│││││57││1年内到期的长期│12│││1年内到期的长期│57││债券投资││││负债│││其他流动资产│13│││其他流动负债│58│││││││││流动资产合计│21│││流动负债合计│65││长期投资:││││长期负债:│││长期投资│22│││长期借款│66││固定资产:││││应付债券│67││固定资产原价│24│││长期应付款│68││减:累计折旧│25│││其他长期负债│75││固定资产净值│26│││长期负债合计│76││固定资产清理│27││││││在建工程│28│││所有者权益:│││待处理固定资产净│29│││实收资本│78││损失││││资本公积│79││固定资产合计│35│││盈余公积│80││无形及递延资产:││││未分配利润│81││无形资产│36│││所有者权益合计│85││递延资产│37││││││无形及递延资│40││││││产合计│││││││其他资产:│││││││其他长期资产│41│││││││││││││资产总计│45│││负债及所有者权益│90││││││总计│││─────────┴──┴──┴──┴─────────┴──┴──┴───补充资料:1.已贴现的商业承兑汇票____元;2.融资租入固定资产原价____元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计报表种类及格式

报表编号I报表名称I编报期

会养老0 1表I资产负债表I月报、年报

会养老0 2表I基本养老保险基金收支表I月报、年报

会养老0 1表项目I行次I 年初数I期末数

、资产:

现金I II

支出户存款I2

财政专户存款I 3

暂付款I 6

债券投资I 7

资产合计I 10

、负债:1

临时借款I 11

暂收款I 12

负债合计I 14

、基金:1

基本养老保险基金I 15

基金合计I 18

基本养老保险基金收支表会养老02表编制单位:年月单位:元

项目I行次I 本月数I 本年累计数

、基本养老保险基金收入I 1I

1、基本养老保险费收入I 2I

2、利息收入I 3I

3、财政补贴收入I 4I

4、转移收入I 5I

5、上级补助收入I 6I

6、下级上解收入I 7I

7、其他收入I10I

、基本养老保险基金支出I11I

1、基本养老金支出I12I

(1)基础性养老金丨13丨|

编制单位: 年月曰单位:元

(2)个人账户养老金丨14丨|

(3)过渡性养老金丨15丨|

(4)离休金|16| |

(5)退休金|17| |

(6)退职金|18| |

(7)补贴|19| |

2、医疗补助金支出|20| |

3、丧葬抚恤补助支出|21| |

4、转移支出|22| |

5、补助下级支出|23| |

6、上解上级支出|24| |

7、其他支出|27| |

三、基本养老保险基金结余|28| |。