2019三只松鼠财务报表分析

三只松鼠财务报告分析(3篇)

第1篇一、前言三只松鼠作为我国休闲食品行业的领军企业,自成立以来,凭借其独特的互联网营销模式和强大的品牌影响力,迅速崛起并占据了市场的一席之地。

本文将从三只松鼠的财务报告入手,对其财务状况、盈利能力、偿债能力、运营能力等方面进行分析,以期为投资者、消费者及行业人士提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析从三只松鼠的资产负债表可以看出,公司资产总额逐年增长,主要分为流动资产和非流动资产。

流动资产占比最高,主要表现为货币资金、应收账款、存货等。

非流动资产占比相对较低,主要包括固定资产、无形资产等。

(2)负债结构分析三只松鼠的负债结构较为合理,主要由短期借款、应付账款、应交税费等构成。

短期借款占比相对较高,但整体负债水平较低,表明公司财务风险较小。

2. 利润表分析(1)营业收入分析三只松鼠的营业收入呈现持续增长态势,主要得益于公司品牌知名度的提升和市场份额的扩大。

近年来,公司积极拓展线上线下渠道,实现了多渠道收入增长。

(2)毛利率分析三只松鼠的毛利率相对稳定,保持在较高水平。

这得益于公司对原材料采购、生产成本控制等方面的优势,以及品牌溢价能力的提升。

(3)净利率分析三只松鼠的净利率逐年提高,表明公司盈利能力不断增强。

这主要得益于公司规模效应的发挥、管理效率的提升以及成本控制能力的加强。

三、偿债能力分析1. 流动比率分析三只松鼠的流动比率较高,表明公司短期偿债能力较强。

这主要得益于公司良好的现金流管理和较低的负债水平。

2. 速动比率分析速动比率是衡量公司短期偿债能力的重要指标。

三只松鼠的速动比率也较高,表明公司短期偿债能力较好。

四、运营能力分析1. 存货周转率分析三只松鼠的存货周转率较高,表明公司存货管理较为高效,存货周转速度较快。

2. 应收账款周转率分析三只松鼠的应收账款周转率较高,表明公司应收账款回收速度较快,信用风险较低。

五、总结综上所述,三只松鼠的财务状况良好,盈利能力较强,偿债能力较好,运营能力高效。

2019三只松鼠财务报表分析

2019三只松鼠财务报表分析:

三只松鼠股份有限公司于2012年创立于安徽芜湖,主营产品覆盖了坚果、肉脯、果干、膨化等全品类的休闲零食。

三只松鼠创立7年来,三只松鼠累计销售坚果零食产品超过200亿元,2018年“双十一”当天,三只松鼠全渠道实现销售额6.82亿元。

而刚刚过去的2019年,三只松鼠的营业总收入更是超过了100亿元,截止日期至2020年5月5日,其单股价格为78.62元,总市值达315.27亿元,为2019年7月3日每股14.68元上市价的5.36倍,其静态市盈率(总市值除以上一年度净利润)达到了132.05,滚动市盈率(最新价除以最近4个季度的每股收益)更是达到了惊人的177.65(换言之如果按照三只松鼠当前的盈利能力,需要178年股东才能从股票分红里拿回自己的本金)!可以说资本市场对其未来的预期极其看好。

三只松鼠:

三只松鼠股份有限公司成立于2012年,公司总部在安徽芜湖,是中国第一家定位于纯互联网食品品牌的企业,也是当前中国销售规模最大的食品电商企业,其主营业务覆盖了坚果、肉脯、果干、膨化等全品类休闲零食。

12月3日,三只松鼠宣布,2019年其全年销售额突破百亿,成为零食行业首家迈过百亿门槛的企业。

2017年3月,三只松鼠曾向证监会提交过IPO审核,不过,在2017年10月份,证监会网站显示三只松鼠IPO审核状态变更为“中止审查”,当时的中止是三只松鼠主动提出的,给出的原因是“签字律师辞职”。

2019年7月10日,三只松鼠发布公告称,将发行普通股股票,于7月12日在深交所创业板上市。

被誉为“国民零食第一股”。

基于哈佛框架的企业财务分析——以“三只松鼠”股份有限公司为例

但从现金比率上看2019年与2020年均大于行业

标准,并且2020年较2019年有大幅度提升,由于 现金比率能保守的反映企业的偿债能力,所以企业 偿还短期债务能力还是非常强。

2.长期偿债能力分析 “三只松鼠”的资产负债率在2019—2020年始 终维持在50%左右,这样的水平是比较适合此类行 业的上市公司的,表明公司资产负债水平保持合理 水平,具有较强的长期偿债能力。此外,为了最大限 度地利用资金,公司可以适当提高资产负债水平, 充分利用所募集的资产。从长期来看,“三只松鼠” 财务状况表现良好,财务风险也较小。企业的产权 比率2020年比2019年下降了 14.63,说明企业的 长期偿债能力有所增强,债权人承担的风险较小, 权益乘数越小,总资产相对所有者权益越小,说明 企业负债所占比率越少。 (三)营运能力分析 表3 "三只松鼠”营运能力相关财务指标一览表

所有者权益 195 221.01

负债和所有

者权益

386 176.36

100% 82.63% 17.37% 49.45% 42.10% 7.35% 50.55%

100%

379 197.20 301 611.23 77 585.97 173 262.33 142 723.82 30 538.51 205 934.87

大,增速快。毛利率反映了公司产品在市场中的竞

争地位以及公司的议价能力,在可比公司中,“三只

松鼠”的毛利率处于行业下游水平,“三只松鼠”定

价处于行业中游水平,毛利率偏低的原因并非产品

价格所致,而主要是成本增长较快引起的。“三只松

鼠”在受益电商崛起的同时,也深度绑定在他们的

战车上。从长期看,对平台的高依赖度将使得公司

表1 “三只松鼠”资产负债分析相关指标数据一览表 (单位:万元)

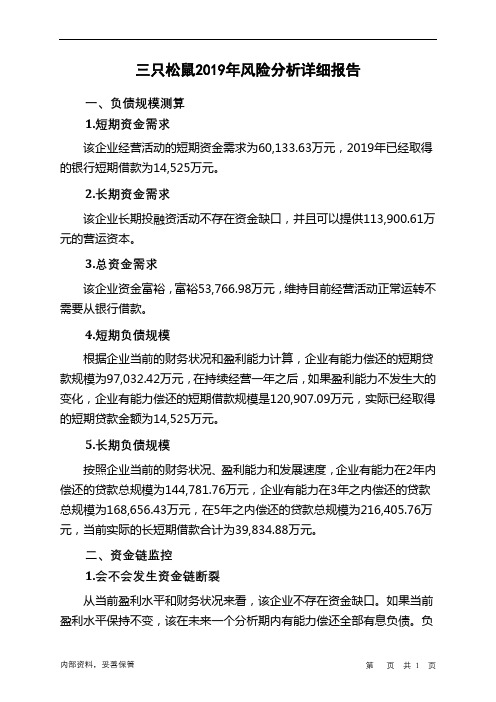

三只松鼠2019年财务风险分析详细报告

三只松鼠2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为60,133.63万元,2019年已经取得的银行短期借款为14,525万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供113,900.61万元的营运资本。

3.总资金需求

该企业资金富裕,富裕53,766.98万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为97,032.42万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是120,907.09万元,实际已经取得的短期贷款金额为14,525万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为144,781.76万元,企业有能力在3年之内偿还的贷款总规模为168,656.43万元,在5年之内偿还的贷款总规模为216,405.76万元,当前实际的长短期借款合计为39,834.88万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

三只松鼠2019年经营成果报告

三只松鼠2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为30,721.99万元,与2018年的40,182.78万元相比有较大幅度下降,下降23.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为1,044.91万元,与2018年的568.94万元相比有较大增长,增长83.66%。

4、营业外利润2019年营业外利润为748.65万元,与2018年的398.23万元相比有较大增长,增长88.00%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为1,017,301.71万元,比2018年的700,116.7万元增长45.30%,营业成本为734,522.84万元,比2018年的502,340.65万元增加46.22%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,017,301.7145.3 700,116.7 26.05 555,418.66 0实现利润30,721.99 -23.54 40,182.78 -1.11 40,632.84 0营业利润29,973.34 -24.66 39,784.56 -2.31 40,726.17 0 投资收益1,044.91 83.66 568.94 -1.88 579.86 0 营业外利润748.65 88 398.23 526.68 -93.33 0二、成本费用分析1、成本构成情况2019年三只松鼠成本费用总额为985,338.26万元,其中:营业成本为734,522.84万元,占成本总额的74.55%;销售费用为229,782.39万元,占成本总额的23.32%;管理费用为17,493.92万元,占成本总额的1.78%;财务费用为-1,388.57万元,占成本总额的-0.14%;营业税金及附加为5,121.22万元,占成本总额的0.52%。

2019三只松鼠财务报表分析

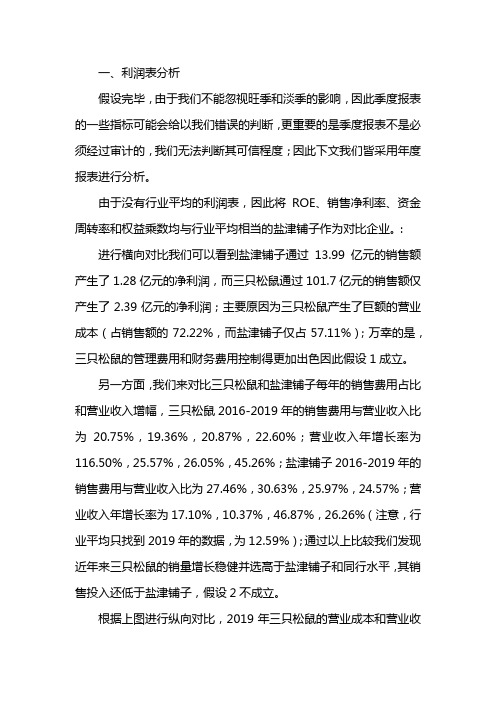

一、利润表分析假设完毕,由于我们不能忽视旺季和淡季的影响,因此季度报表的一些指标可能会给以我们错误的判断,更重要的是季度报表不是必须经过审计的,我们无法判断其可信程度;因此下文我们皆采用年度报表进行分析。

由于没有行业平均的利润表,因此将ROE、销售净利率、资金周转率和权益乘数均与行业平均相当的盐津铺子作为对比企业。

:进行横向对比我们可以看到盐津铺子通过13.99亿元的销售额产生了1.28亿元的净利润,而三只松鼠通过101.7亿元的销售额仅产生了2.39亿元的净利润;主要原因为三只松鼠产生了巨额的营业成本(占销售额的72.22%,而盐津铺子仅占57.11%);万幸的是,三只松鼠的管理费用和财务费用控制得更加出色因此假设1成立。

另一方面,我们来对比三只松鼠和盐津铺子每年的销售费用占比和营业收入增幅,三只松鼠2016-2019年的销售费用与营业收入比为20.75%,19.36%,20.87%,22.60%;营业收入年增长率为116.50%,25.57%,26.05%,45.26%;盐津铺子2016-2019年的销售费用与营业收入比为27.46%,30.63%,25.97%,24.57%;营业收入年增长率为17.10%,10.37%,46.87%,26.26%(注意,行业平均只找到2019年的数据,为12.59%);通过以上比较我们发现近年来三只松鼠的销量增长稳健并选高于盐津铺子和同行水平,其销售投入还低于盐津铺子,假设2不成立。

根据上图进行纵向对比,2019年三只松鼠的营业成本和营业收入比为72.22%,2018年为71.75%,2017年为71.08%,2016年为69.79%据此可以计算出2016-2019年的毛利率分别为30.21%,28.92%,28.25%,27.78%;同时,三只松鼠2016-2019年的净利润分别为:2.365亿元,3.020亿元,3.039亿元,2.387亿元,;也就是说自2017年起,三只松鼠的扩张让其营业收入快速增长,而利润率却没有因为规模效应随之提升,甚至净利润都反而下降了,而通过数据对比发现其主要原因为营业成本和营业收入比的逐年攀升。

2019三只松鼠财务报表分析

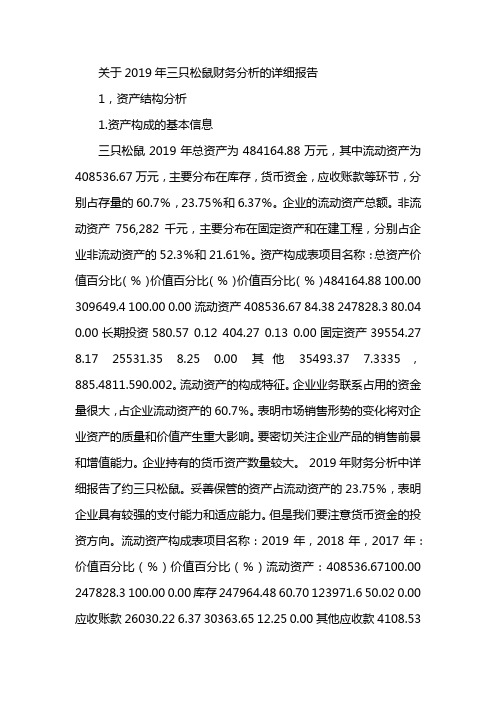

关于2019年三只松鼠财务分析的详细报告1,资产结构分析1.资产构成的基本信息三只松鼠2019年总资产为484164.88万元,其中流动资产为408536.67万元,主要分布在库存,货币资金,应收账款等环节,分别占存量的60.7%,23.75%和6.37%。

企业的流动资产总额。

非流动资产756,282千元,主要分布在固定资产和在建工程,分别占企业非流动资产的52.3%和21.61%。

资产构成表项目名称:总资产价值百分比(%)价值百分比(%)价值百分比(%)484164.88 100.00 309649.4 100.00 0.00流动资产408536.67 84.38 247828.3 80.04 0.00长期投资580.57 0.12 404.27 0.13 0.00固定资产39554.27 8.17 25531.35 8.25 0.00其他35493.37 7.3335,885.4811.590.002。

流动资产的构成特征。

企业业务联系占用的资金量很大,占企业流动资产的60.7%。

表明市场销售形势的变化将对企业资产的质量和价值产生重大影响。

要密切关注企业产品的销售前景和增值能力。

企业持有的货币资产数量较大。

2019年财务分析中详细报告了约三只松鼠。

妥善保管的资产占流动资产的23.75%,表明企业具有较强的支付能力和适应能力。

但是我们要注意货币资金的投资方向。

流动资产构成表项目名称:2019年,2018年,2017年:价值百分比(%)价值百分比(%)流动资产:408536.67100.00 247828.3 100.00 0.00库存247964.48 60.70 123971.6 50.02 0.00应收账款26030.22 6.37 30363.65 12.25 0.00其他应收款4108.531.01 2659.42 1.07 0.00交易性金融资产0.00应收票据0.00货币资金97032.4223.7581679.832.960.00其他33401.02 8.18 9153.83 3.69 0.003。

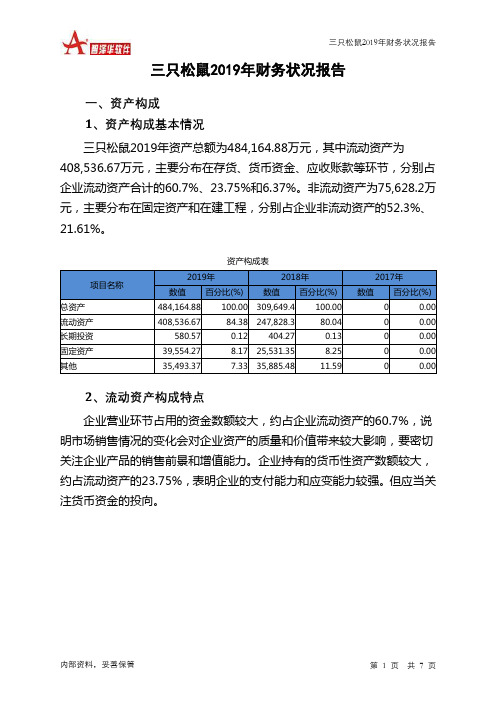

三只松鼠2019年财务状况报告

三只松鼠2019年财务状况报告一、资产构成1、资产构成基本情况三只松鼠2019年资产总额为484,164.88万元,其中流动资产为408,536.67万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的60.7%、23.75%和6.37%。

非流动资产为75,628.2万元,主要分布在固定资产和在建工程,分别占企业非流动资产的52.3%、21.61%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产484,164.88 100.00 309,649.4 100.00 0 0.00 流动资产408,536.67 84.38 247,828.3 80.04 0 0.00 长期投资580.57 0.12 404.27 0.13 0 0.00 固定资产39,554.27 8.17 25,531.35 8.25 0 0.00 其他35,493.37 7.33 35,885.48 11.59 0 0.002、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的60.7%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的23.75%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产408,536.67 100.00 247,828.3 100.00 0 0.00 存货247,964.48 60.70 123,971.6 50.02 0 0.00 应收账款26,030.22 6.37 30,363.65 12.25 0 0.00 其他应收款4,108.53 1.01 2,659.42 1.07 0 0.00 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金97,032.42 23.75 81,679.8 32.96 0 0.00 其他33,401.02 8.18 9,153.83 3.69 0 0.003、资产的增减变化2019年总资产为484,164.88万元,与2018年的309,649.4万元相比有较大增长,增长56.36%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019三只松鼠财务报表分析:

近日,休闲零食行业大事不断。

百草味“改嫁”百事可乐后,良品铺子随即宣布上市,三只松鼠作为“互联网休闲零食第一股”,赶在这一当口发布了2019年业绩快报。

而这份上市以来的首份年报,当即就让三只松鼠唱起了《让我欢喜让我忧》——喜在三只松鼠2019年营业收入首度破百亿大关,忧在当期的净利润同比下滑17.8%。

正如三只松鼠创始人章燎原所言:“企业最怕增长停滞,增长一停,问题就全来了。

”

/01/

营收首破百亿大关

但净利润出现下滑

2012年2月,章燎原在安徽芜湖国家高新区创立三只松鼠,成为国内第一家定位“互联网食品”的休闲零食品牌,主营业务覆盖坚果、肉脯、果干、膨化食品等。

经过多年的努力,章燎原带领三只松鼠于2019年7月在深交所挂牌上市,发行价为14.68元。

2020年2月29日,三只松鼠(300783.SZ)发布2019年度业绩快报。

据财报显示,2019年三只松鼠实现总营收101.9亿元,同比增长45.61%;实现营业利润3.1亿,同比减少21.87%;实现归属于上市公司股东的净利润2.5亿,同比减少17.80%,整体呈现“增收不增利”的态势。

从2019年第三季度开始,三只松鼠就出现了业绩下滑的迹象。

在三季报中,三只松鼠将业绩下滑的原因归结为政府补助的减少。

如果我们单独看三只松鼠2019年四季度的财务表现,就会发现其“增收不增利”的情况更为严重——三只松鼠2019年Q4的营业收入为34.75亿元,净利润则亏损近4600万元。

数据来源:三只松鼠历年财报

对于三只松鼠2019年四季度的财务表现,节点财经(ID:jiedian2018)联系到了三只松鼠的相关负责人。

该负责人表示:“2019年第四季度的财务表现,符合公司的预期。

在行业充分竞争的初期,公司的市场规模和业绩增长始终是第一要务,利润并非企业现阶段经营的核心指标。

公司以短期利益换取长期价值是战略考量,有利于行业长久良性的发展,有助于改变当前小散乱的市场格局,也为了公司未来能够开辟更大的战场。

”

/02/

业绩变脸

背后的原因是什么?

对于“净利润下滑”的问题,三只松鼠在2019年业绩快报中解释称,报告期内公司通过加大产品升级、市场推广及全渠道布局力度,导致当期费用上涨。

据财报显示,2019年前三季度,三只松鼠的营业总成本分别为19.17亿、31.19亿、47.57亿,分别占营业总收入的比重为66.80%、

69.14%、70.08%。

这就意味着,营业收入规模攀升的同时,经营成本也在上扬,三只松鼠正在以牺牲利润的方式换取更大的市场规模。

数据来源:三只松鼠历年财报

2019年前三季度,三只松鼠的费用情况逐渐走高,尤其是销售费用。

据财报显示,三只松鼠在2019年前三季度的销售费用分别是5.51亿、9.26亿、14.06亿,整体呈上升态势。

值得注意的是,三只松鼠在2019年三季度的销售费用高达14.09亿,同比增长49%,是同期净利润2.96亿的4.75倍。

对此,三只松鼠相关负责人告诉节点财经(ID:jiedian2018),销售费用上涨的主要原因是公司为了提升用户覆盖率、拉开与对手的规模差距,加大了资金方面的投入。

数据来源:三只松鼠历年财报

据节点财经观察,三只松鼠为了维持自身的品牌知名度,在线上的广告营销方面的投入也毫不手软。

围绕“三只松鼠”这个超级IP,三只松鼠成立松鼠萌工厂动漫文化公司,在《小丈夫》、《欢乐颂》等一大波热议电视剧均有广告投放。

在2019年“双十一”期间,三只松鼠以全渠道10.49亿的销售战绩摘得销冠的头衔,这一成交额足以与业内品牌一个季度的销量比肩,紧随而来的“双十二”、“黑五”、“年货节”更是三只松鼠销售和备货的旺季。

这种情况进一步说明,三只松鼠的经营策略取得了一定的效果。

然而,面对线上红利衰退、费用逐渐增多的行业普遍现状,“三只松鼠如何保住既有业绩”,仍是一个避不开的话题。

/03/

新零售战役打响

三只松鼠能否守住铁王座?

近年来,随着人们饮食消费观念的改变,休闲零食逐渐成为人们日常消费必不可少的一部分。

据Mob研究院统计,中国休闲零食市场规模约超5000亿元,年复合增长率维持在6%以上。

Mob研究院分析师认为,休闲零食行业表现出市场容量大、市场份额集中度低的特点,各家企业展开品牌战、渠道战,未来市场集中度有望进一步提升。

在当下阶段,互联网“流量洼地”不断涌现又不断消耗殆尽,市场格局更是瞬息万变。

面对线上红利的逐渐消退,休闲零食企业如若想要实现业绩的快速增长,有市场分析师认为,拥抱新零售是必然趋势。

在这场新零售的战役中,参战者不仅有三只松鼠、百草味这样以线上渠道起家的公司,而且有良品铺子、来伊份这样以线下为根基的品牌;当然,还包括酷爱商超店面的盐津铺子。

一面是逐渐拥挤的赛道,一面是愈发激烈的市场竞争,三只松鼠的新零售之路怎么走?

三只松鼠相关负责人告诉节点财经(ID:jiedian2018),三只松鼠布局新零售的落脚点在“线下布局”和“供应链管理”两个方面。

线下布局方面,三只松鼠正在加速铺设以品牌体验为核心的直营店和能够便利触达用户的联盟小店,与主流电商平台、社交电商、阿里零售通平台以及自营APP等共同构建全渠道服务模式,实现对各类消费群体的深度覆盖。

供应链管理方面,三只松鼠正在从纯电商企业转型数字化供应链平台企业,通过打造数字化供应链来实现降本增效。

一方面,通过数字化系统连接中国众多的食品生产企业;另一方面,通过更广泛的渠道连接消费者,把两者之间的链路做得更短。

值得一提的是,三只松鼠投入数千万元打造松鼠云造系统。

通过该系统的调配管理,三只松鼠不仅可以让消费者买到20天以内生产的新鲜产品,还可以打通各个部门和供应商之间的关系,让大数据对原材料、生产、包装、仓储、物流、销售等整条供应链进行统筹和监督,实现柔性供应链的资源调度。

该负责人同时还表示,不论市场竞争如何,三只松鼠都会按照既定的规划做好自己的事,不会因为外界的风吹草动而改变企业的愿景和使命。

/04/

机遇与挑战并存

在休闲食品万亿级赛道上,不同公司选择了不同的发展路径。

如今的市场竞争,归根结底还是围绕“人、货、场”的综合实力竞争,特色和差异化仍是休闲食品企业发展的核心重点,零食高端化路线有望抢占市场先机。

可以预见的是,休闲零食企业的线下门店管理和内部供应链管理等会越来越标准化、规范化、工业化,预计未来该领域的投资并购案例会越来越多,上市企业也会越来越多。

进入2020年,休闲零食行业大事不断。

2月23日,好想你出售百草味,百事可乐来接盘;2月24日,良品铺子登陆上交所,进一步拓宽融资渠道;3月7日,盐津铺子发布2019年报,加码研发新品谋求开辟第二增长曲线。

在激烈的竞争环境下,三只松鼠的“新零售”布局,正是面对竞品在恰当时间做出的正确选择。

面对竞争对手的各项操作步步紧逼,在目前市场集中度不高的情况下,三只松鼠的“新零售”布局仍有机会。

虽然新型肺炎疫情的来袭让三只松鼠的销量受到不小的冲击,但无论这些困难来自内部还是外部,三只松鼠要做的,唯有全力备战。