格力公司营运能力分析

格力电器营运能力分析

格力电器营运能力分析

格力电器是一家在家电、空调等领域具有强劲实力的企业,在

营运能力方面亦有很高的表现。

1. 库存管理能力

格力电器拥有很好的库存管理能力。

首先,公司能够准确估计

市场需求,掌握库存管理的节奏,减少库存积压和滞销风险。

其次,格力电器采取了灵活的库存管理策略。

例如,公司会通过与供应商

的合作和提前通知等方式,灵活调整库存数量和时间。

最后,公司

运用信息技术手段,加强库存信息的收集和管理,提高库存的透明

度和可控性,保证库存的质量和流转率。

2. 资金管理能力

格力电器在资金管理方面表现稳健。

公司能够根据业务需要和

市场变化,合理规划资金运作。

例如,公司会根据销售收款的情况,制定资金使用计划。

此外,格力电器通过加强对供应商信用评估和

管理,防范供应链风险和资金亏损风险,保持了资产质量和增长。

3. 供应链管理能力

格力电器在供应链管理方面表现出色。

首先,公司建立了一套

完整的供应链管理制度,加强对供应商的合作和管理,实现供应链

的优化和协调。

其次,格力电器运用现代物流技术,实现供应链信

息化、智能化,提高供应链的效率和质量。

最后,公司重视品质管理,加强对供应商的产品质量评估和管理,确保产品品质的稳定和

优化,提高客户满意度。

总之,格力电器在库存管理、资金管理和供应链管理等方面都表现出色,为公司的发展提供了有力保障。

营运能力分析word

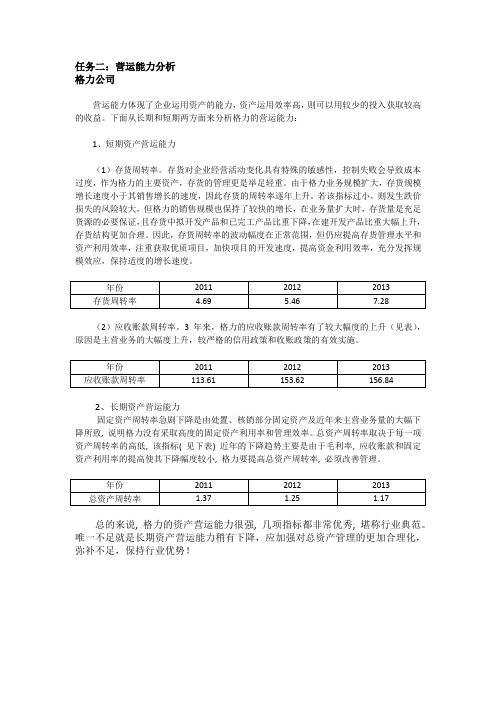

营运能力分析

从表可以看出格力电器在2011年到2013年存货周转率逐年上升,说明格力电器产品销售通畅,存货积压少,销量也逐年上涨。

在此期间,应收账款周转率有一定的上下波动,但是总体是增长的。

说明格力电器收款迅速,可以节约营运资金,减少了坏账准备损失以及收账费用,资产的流动性比较高。

同时,格力电器的总资产周转率在逐年下降,平均资产大幅度增多,但营业收入并没有相应增加是造成周转率下降是主要原因。

可见企业利用资产创造营业收入的能力还不够。

从表可以看出格力电器在2011年到2013年的流动比率在逐年下降,说明其短期偿债能力逐年下降,企业的财务风险逐年上升,安全系数相对比较低。

同时速动比率逐年上升,说明企业的资产流动性比较大,这一方面能够缓解企业短期偿债能力下降的趋势。

企业的资产负债率逐年下降,说明股东权益的比率逐渐下降,企业的资本实力逐渐增强,债权人的利益越来越有保障。

企业的产权比率存着一定的波动,但是总体上是上升的。

说明企业的长期偿债能力稍微下降,对债权人缺乏安全感。

总体来说,格力电器的偿债能力较强,财务风险较低。

1、总资产呈加速上升趋势,公司规模不断扩大。

2、流动资产与和非流动资产呈快速上涨趋势,且非流动资产自2011年开始快速上升,说明长期应付款或长期借款增加。

3、流动负债不断增长,而非流动负债自2011年快速下降,2012年开始又缓慢上升。

4、股东权益快速上升,超过资产总计和负债,但比非流动资产速度慢。

格力电器营运能力分析

营运能力分析

由上图表可知,总资产周转率在2014-2016年呈下降趋势,表明格力公司的总资产周转速度变慢,生产效率下降,销售能力不强,资产利用效率变低,影响企业的盈利能力了,企业应处置闲置不用的资产,提高销售收入,从而提高总资产周转率。

流动资产周转率一直下降,表明格力的流动资产的利用效率有待加强。

固定资产周转率从2014年后面,15年和16年依次减少的,说明了企业资产利用率变低,企业固定资产管理水平减弱,格力公司的固定资产利用程度下降。

说明企业的营运能力降低。

通过计算可知,格力的固定资产周转速度快于流动资产的周转速度,这是由于格力固定资产比较陈旧,其账面价值较低所致。

存货周转率2013-2014是上升的,表明存货的管理水平略有提高,营运能力增强。

2015与2014年比有所下降,说明存货管理应该加强,2016年,存货周转率达到新高,说明格力公司在改善存货的管理方式,提高了管理水平,营运能力不断增强。

应收账款周转率一直下降且在2015年下降幅度较大,说明企业的应收账款回收较慢,应收账款的变现速度较慢,降低公司的偿债能力,说明营运能力在降低。

任务二:营运能力分析

任务二:营运能力分析格力公司营运能力体现了企业运用资产的能力,资产运用效率高,则可以用较少的投入获取较高的收益。

下面从长期和短期两方面来分析格力的营运能力:1、短期资产营运能力(1)存货周转率。

存货对企业经营活动变化具有特殊的敏感性,控制失败会导致成本过度,作为格力的主要资产,存货的管理更是举足轻重。

由于格力业务规模扩大,存货规模增长速度小于其销售增长的速度,因此存货的周转率逐年上升。

若该指标过小,则发生跌价损失的风险较大,但格力的销售规模也保持了较快的增长,在业务量扩大时,存货量是充足货源的必要保证,且存货中拟开发产品和已完工产品比重下降,在建开发产品比重大幅上升,存货结构更加合理。

因此,存货周转率的波动幅度在正常范围,但仍应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率,充分发挥规模效应,保持适度的增长速度。

(2)应收账款周转率。

3年来,格力的应收账款周转率有了较大幅度的上升(见表),原因是主营业务的大幅度上升,较严格的信用政策和收账政策的有效实施。

2、长期资产营运能力固定资产周转率急剧下降是由处置、核销部分固定资产及近年来主营业务量的大幅下降所致, 说明格力没有采取高度的固定资产利用率和管理效率。

总资产周转率取决于每一项资产周转率的高低, 该指标( 见下表) 近年的下降趋势主要是由于毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 格力要提高总资产周转率, 必须改善管理。

总的来说, 格力的资产营运能力很强, 几项指标都非常优秀, 堪称行业典范。

唯一不足就是长期资产营运能力稍有下降,应加强对总资产管理的更加合理化,弥补不足,保持行业优势!。

格力电器营运能力及提升

格力电器营运能力及提升

格力电器作为中国大型家电企业,在营运能力方面具备一定的优势。

以下是有关其营运能力及提升的几点建议:

1. 生产效率提高:通过加强生产线管理,控制生产线成本,提高工作效率和产品质量,可以提高生产线的生产效率,并降低产品的制造成本和缺陷率。

2. 营销渠道拓展:进一步拓展国内和国际市场的销售网络,能够提高销售量,扩大销售规模和提高市场占有率,从而促进企业的经济效益。

3. 采用信息化技术:通过制度化和软件化的方式,提高在订单处理、库存管理、物流运输等环节的自动化水平,从而提高企业的效率和降低成本。

4. 协调内部合作:在生产、销售、物流等各个方面,通过有效的协调和沟通,提高内部合作与默契配合,从而提高企业的整体效益。

5. 加强人才培养:企业应该加强人才培养和管理,通过提供有针对性的培训和职业发展机会,培养一批高素质和专业化的人才,提高企业的核心竞争力和转型能力。

格力电器偿债能力和营运能力分析

格力电器偿债能力和营运能力分析(总6页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--格力电器偿债能力和营运能力分析偿债能力分析偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近五年比对分析,格力电器的偿债能力较低,资金没有闲置得到充分利用;股东权利较集中,综合来讲,利大于弊。

具体分析如下:短期偿债能力表1 格力电器短期偿债能力短期偿债能力比率年度流动比率速动比率现金比率200720082009(a)流动比率=流动资产/流动负债×100%,是指企业流动资产与流动负债之间的比例关系,表明每一元流动负债具有多少流动资产作为支付保障,是衡量企业短期偿债能力最常用、最重要的财务比率。

通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,债权人则更有保障,安全系数也相对较高。

一般而言,生产企业流动比率要求维持在以上,最低一般不低于,如果低于,则企业的短期偿债风险较大。

该企业流动比率小,所以容易发生短期偿债困难,公司的短期偿债能力较弱,该企业07年12月的流动比率为,但是08、09年流动比率稍微有所下降,所以,通过比较,公司在短期偿债能力上,有所下降。

(b)速动比率=(流动资产—存货)/流动负债×100%,是指企业速动资产与流动负债的比例关系,是一个能更加准确反映企业资产流动性的财务比率。

一般情况下速动比率1:1较为理想,考虑到应收账款的变现能力,一般速动比率要求不低于。

但该企业由于流动资产较少,相对而言,存货并不是太多,对于空调企业来说,这是相当难得的,07年速动比率为,低于,而08、09年均高于,由此可以进一步确定格力电器短期偿债能力逐渐增强。

(c)现金比率=(货币资金+有价证券)/流动负债×100%,它代表了企业随时可以偿还的能力或对流动负债的随时支付程度。

现金比率是最严格、最稳健的短期偿债能力衡量指标,表示每一元流动负债有多少现金资产作为偿债保障。

格力公司营运能力分析

格力营运能力分析1、格力基本情况介绍:本公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996年11月18日经中国证券监督管理委员会证监发字(1996)321号文批准于深圳证券交易所上市,企业法人营业执照注册号440000000040686,注册资本为3,007,865,439.00元。

截止至2013年12月31日,格力拥有总资产133702103千元,流动资产103732522千元,净资产35466678千元,每股净收益3.61元/股。

二、格力营运能力分析(金额单位均以千元计量)1、总资产营运能力趋势分析根据格力2011年—2013年年报数据,可以得到其总资产周转率计算分析表,如表1所示:2011年总资产周转次数=83155475/【(65604378+85211594)/2】=1.12012年总资产周转次数=99316196/【(85211594+107566900)/2】=1.03 2013年总资产周转次数=118627948/【(107566900+133702103)/2】=0。

98从表1可以看出,格力总资产周转率2011年最大,说明企业总资产营运效率最高;而到了2012、2013年总资产周转率出现下滑,这主要是由于销售收入增幅小于流动资产中应收账款、预付账款等指标的增长幅度,影响了总资产周转率。

2、固定资产营运能力趋势分析根据2011年—2013年报数据,可以得到其固定资产周转率计算分析表,如表2所示:表2 2011—2013年固定资产周转率计算分析表资产管理不好,固定资产的获利能力逐年下降。

3、流动资产营运能力趋势分析(1)、流动资产周转率根据2011—2012年年报数据,可以得到其流动资产周转率计算分析表,如表3所示:注从表3动的趋势和幅度是同步的,说明该企业总资产周转率下降的一个重要因素就是流动资产周转率的下降,和应收账款、应收票据等大幅上升有很大关系。

【最新】格力营运能力分析论文-word范文模板 (4页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==格力营运能力分析论文篇一:格力电器营运能力分析格力电器营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

1.格力电器自身资产营运能力分析(见表1)营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

(1) 存货周转率。

是销货成本被平均存货所除而得到的比率。

(2) 应收账款周转率就是反应公司应收账款周转率的比率。

它说明一定期间内公司应收账款转为现金的平均次数。

(3)流动资产周转率指企业一定时期内主营业务收入净额铜平均流动资产总额的比率。

流动资金周转率是评价企业资产利用率的另一重要指标。

(4)总资产周转率是指企业在一定时期业务收入净额铜平均资产总额的比率。

表1 格力电器营运能力年份 201X年201X年 201X年存货周转率 4.2706352244.5884914785.038725155 应收账款周转率 54.816457765.46968319 78.201X7515 流动资产周转率 0.957366068 1.143423997 1.365759511总资产周转率0.764107937 0.912607393 1.090061281从201X--201X年,格力的应收账款周转率成上升趋势,周转速度教快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。

格力电器营运能力研究分析

格力电器营运能力分析————————————————————————————————作者:————————————————————————————————日期:格力电器营运能力分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续4年位居世界第一;2011年,格力电器全球用户超过8800万。

2012年,格力电器实施全球化品牌战略进入第五年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌!二、历史比较分析资产运用效率,是指资产利用的有效性和充分性。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析:数据指标值整理如下表格力电器营运能力历史指标表表1—1 指标2013年2012年2011年1、总资产周转率 2.1354 2.5912 2.21882、流动资产周转率 2.6833 3.323 3.17753、固定资产周转率19.049121.458313.37724、长期投资周转率53.0097 46.5065 22.65995、应收账款周转率28.205136.213532.99236、成本基础的存货周转率11.8123 17.5183 13.49657、收入基础的存货周转率15.4653 22.8652 18.3450历史比较分析: 1.总资产周转率图1—1总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

企业营运能力--以格力电器股份有限公司为例

目录目录 (1)第一章引言 (2)1.1研究背景 (2)1.2企业营运能力分析的原因 (2)1.3我国企业营运能力分析面临的现状 (3)第二章企业营运能力分析的相关理论概述 (3)2.1企业营运能力的概念 (3)2.2企业营运能力分析的研究方法 (4)2.3企业营运能力分析的重要性 (4)2.4有关企业营运能力分析的指标 (5)第三章格力电器的营运能力分析 (6)3.1格力电器股份有限公司基本情况概述 (6)3.2格力电器股份有限公司营运能力分析 (7)3.2.1总资产周转率 (8)3.2.2固定资产周转率 (9)3.2.3流动资产周转率 (11)3.2.4应收账款周转率 (11)3.2.5存货周转率 (12)3.3格力电器营运能力分析存在的问题 (14)第四章针对格力电器股份有限公司营运能力分析提出的建议 (14)4.1提升总资产周转率 (14)4.2加速存货周转率,加强存货管理 (15)4.3加强应收账款管理 (15)4.4提高流动资产的周转率 (16)结论 (16)参考文献 (17)致谢 ................................................................................................................... 错误!未定义书签。

摘要企业的营运能力对于企业的发展来说至关重要,它反映了企业对生产经营资金的管理能力,财务人员通过分析其各项数据,能够对企业的活动做出合理判断并提出有效决策。

本篇通过对格力公司的研究,包括营运能力和公司的资金周转情况,从而总结出格力公司能否在市场中安全运作,发现问题并且对此提出相关的合理建议。

关键词:营运能力;总资产周转率;应收账款周转率;存货周转率AbstractThe operation ability of the enterprise is very important to the development of the enterprise. It refl ects the management ability of the production and operation funds of the enterprise. By analyzing t he data, the financial personnel can make a reasonable judgment on the activities of the enterprise a nd put forward the effective decision-making. This paper summarizes whether Gree can operate safely in the market through the research of Gree, including its operating ability and capital turnover, and then puts forward some reasonabl e suggestions on the safety of Gree's operation in the market.第一章引言本课题主要研究企业如何通过营运能力分析找出企业在经营管理过程中存在的一些问题,以及根据这些指标每年的增减变化情况提出相关建议,从而帮助管理者能够更好的发挥其资产的使用效率,实现经济效益最大化的目标,以格力电器股份有限公司为例。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力营运能力分析

1、格力基本情况介绍:

本公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996年11月18日经中国证券监督管理委员会证监发字(1996)321号文批准于深圳证券交易所上市,企业法人营业执照注册号440000000040686,注册资本为3,007,865,439.00元。

截止至2013年12月31日,格力拥有总资产133702103千元,流动资产103732522千元,净资产35466678千元,每股净收益3.61元/股。

二、格力营运能力分析(金额单位均以千元计量)

1、总资产营运能力趋势分析

根据格力2011年-2013年年报数据,可以得到其总资产周转率计算分析表,如表1所示:

表

2011年总资产周转次数=83155475/【(65604378+85211594)/2】=1.1

2012年总资产周转次数=99316196/【(85211594+107566900)/2】=1.03 2013年总资产周转次数=118627948/【(107566900+133702103)/2】=0.98

从表1可以看出,格力总资产周转率2011年最大,说明企业总资产营运效率最高;而到了2012、2013年总资产周转率出现下滑,这主要是由于销售收入增幅小于流动资产中应收账款、预付账款等指标的增长幅度,影响了总资产周转率。

2、固定资产营运能力趋势分析

根据2011年-2013年报数据,可以得到其固定资产周转率计算分析表,如表2所示:

表2 2011-2013年固定资产周转率计算分析表

资产管理不好,固定资产的获利能力逐年下降。

3、流动资产营运能力趋势分析

(1)、流动资产周转率

根据2011-2012年年报数据,可以得到其流动资产周转率计算分析表,如表3所示:

注:

从表3

动的趋势和幅度是同步的,说明该企业总资产周转率下降的一个重要因素就是流动资产周转率的下降,和应收账款、应收票据等大幅上升有很大关系。

(2)、存货周转率

根据2011-2013年年报数据,可以得到其存货周转率计算分析表,如表4所示:

注:

表4 2008-2010年存货周转率计算分析表

从表4可以看出,以收入为基础的存货周转率从2011年的5.72上升至2013年的7.82,以成本为基础的存货周转率从2011年的4.69下降至2012年的4.21,2013年上升为5.3,存货的周转天数也相应的产生变化。

2011年—2013年存货的结构不断优化,存货的周转速度加快,企业的销售能力不断提

升,获利能力逐年提高。

(3)、应收账款周转率

根据2011-2013年年报数据,可以得到其应收账款周转率计算分析表,如表5所示:

表5 2011-2013年应收账款周转率计算分析表

从表5可以看出,格的应收帐款周转次数逐年递减,应收帐款周转天数也由11年的125.87天延长到2013年127.21天。

主要受家电行业竞争加剧的影响,应收帐款和票据金额不断增长,2013年应收票据较2011年增长37.52%,2013年应收帐款较2011年增长50.74%,应收帐款周转率逐年下降,营运效率降低。

(4)、营业周期分析:

根据2011-2013年年报数据,可以得到该企业营业周期计算分析表,如表6所示:

表6 2011-2013年营业周期计算分析表单位:天

从表6可以看出,格力的营业周期从2011年的188.78天上升到2012年191.07天,2013年下降至173.27天,主要是由于应收帐款、应收票据的周转天数长,周转速度慢。

虽然营业收入逐年增长,2013年的营业收入较2011年增长42.65%,但应收帐款增长的幅度要远远大于收入增长速度,这也是流动资产、总资产周转率逐年降低的主要原因之一。

4、资产营运能力同业分析

通过与格最大的竞争对手(海信、美的等)之一的海信营运能力情况对比图,如下图(表7)

图7 格力营运指标与海信对比表

报告日期2011年2012年2013年

格力海信差异

值格力海信差异

值

格力海信差异值

应收账款周转率(次)2.86 3.11 -0.25 2.81 2.63 0.18 2.83 2.68 0.15

应收账款周转天数

(天)

125.87 115.92 9.95 128.11 136.8 -8.69 127.21 134.3 -7.09 存货周转率(次) 5.72 9.75 -4.03 5.72 8.59 -2.87 7.82 8.53 -0.71 存货周转天数(天)62.91 36.92 25.99 62.96 41.91 21.05 46.06 42.2 3.86 固定资产周转率(次)12.56 22.43 -9.87 9.73 22.04 -12.31 8.87 20.94 -12.07 流动资产周转率(次)1.32 1.86 -0.54 1.27 1.71 -0.44 1.26 1.75 -0.49 流动资产周转天数

(天)

273.37 193.28 80.09 284.26 210.14 74.12 286.51 205.7 80.81 总资产周转率(次) 1.1 1.64 -0.54 1.03 1.47 -0.44 0.98 1.49 -0.51 总资产周转天数(天)327.27 219.14 108.13 349.39 245.18 104.21 366.09 240.92 125.17

从表7、可以看出,格力总体的营运能力未超过海信的运营能力,说明格力

受原料价格上涨、行业竞争加剧、人民币升值等不利因素影响,企业应收帐款

周转率逐年下降,流动资产周转率持续下滑,企业的竞争优势逐步被削减,生

产运营能力受到一定限制,企业仍有较大提升空间。