税费作业计算特许权使用费所得应纳个人所得税

税费的计算与申报课后训练参考答案

税费的计算与申报项目一企业纳税事务办理知识训练参考答案一、单项选择题1-5 A B B A C 6-10 B C A D A二、多项选择题1-5 ABC BC ABCD ABC BC 6-10 ABCD ABD BC ABC ABC 三、判断题1-5 ×√√√√ 6-10 √××××项目二增值税的计算与申报知识训练参考答案一、单项选择题1-5 D C D D B 6-10 A C C B D二、多项选择题1-5 CD ABCD ABD ACD ABC6-11 AB AD ABC CD BCD ABC三、判断题1-7 ××√×√×√技能实训参考答案答:(1)销项税额=1000001×60×17%=2 720 000元(2)销项税额=23400/1.17×17%=3 400元(3)进项税额=2 040 000+5 500=2 045 500元(4)销项税额=1000×160×17%=27 200元(5)进项税额=17 000元(6)进项税额转出=52 000×17%=8 840元(7)进项税额=20 400元宏发公司2016年6月增值税汇总如下:增值税进项税额=2 045 500+17 000+20 400=2 082900元增值税销项税额=2 720 000+3 400+27 200=2 750 600元应纳税额=2 750 600-2 082900+8840=676540元项目三消费税的计算与申报知识训练参考答案一、单项选择题1-5 C D A D A 6-10 B C D D B二、多项选择题1-5 ABCD AB ABC AC BC备注:多选题5由于法律规定的修改,答案应修改为C,化妆品消费税率现为15%。

6-10 BC BD 无正确答案 BCD BCD备注:多选题8由于法律规定的修改无正确答案。

《企业纳税实务》第2版个人所得税

任务二 个人所得税应纳税额的计算

五、偶然所得应纳税额的计算 偶然所得实行按次计税,以每次收入额为应纳税所得额,不得扣除任何费用。 应纳税额的计算公式为: 应纳税额=每次收入额×20%

任务二 个人所得税应纳税额的计算

六、个人所得税应纳税额计算的特别规定 1.公益救济性捐赠 纳税人将其个人所得用于公益救济性捐赠,捐赠额未超过纳税义务人申报的应纳税所得

政策规定执行。计算公式为: 应纳税额=应纳税所得额×适用税率-数算扣除数 2.合伙企业以每一合伙人为纳税人 合伙企业的合伙人是自然人的,征收个人所得税;合伙企业是法人和其他组织的,缴纳

企业所得税。 合伙企业生产经营所得和其他所得采取先分后税的原则,按照合伙协议约定的分配比例

确定应纳税所得额。

任务二 个人所得税应纳税额的计算

三、财产租赁所得应纳税额的计算 税法规定财产租赁所得按次计算纳税,以一个月取得的收入为一次。 财产租赁所得的费用扣除标准:每次收入不超过4000元的,法定减除费用为800元;

4000元以上的,减除费用为收入额的20%。 财产租赁所得在法定减除费用以外,还可以扣除其他符合规定费用。 1.财产租赁过程缴纳的税费,扣除时需提供完税凭证。 2.由纳税人负担的出租财产实际开支的修缮费用。修缮费用必须提供有效、准确的凭证

任务二 个人所得税应纳税额的计算

2.居民个人需要进行年终进行汇算清缴情况 税法规定有下列情形之一的,应在次年的3月1日到6月30日期间,依法办理纳税申报: 1)取得综合所得需要办理汇算清缴; 2)取得应税所得没有扣缴义务人; 3)取得应税所得,扣缴义务人未扣缴税款; 4)取得境外所得; 5)因移居境外注销中国户籍; 6)非居民个人在中国境内从两处以上取得工资、薪金所得; 7)国务院规定的其他情形。

项目五 任务二:个人所得税的税率及应纳税所得额的计算

税

率 及

住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支

应

纳 税

出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限

所 得

最长不超过240个月。

额

的 计

特别提示1:纳税人只能享受一次首套住房贷款的利息扣除。

算

特别提示2:首套住房贷款是指购买住房享受首套住房贷款利率的住房贷款。

4.财产租赁所 每次收入≤4000元

定额扣除(每次800元)

额 的

得

每次收入>4000元 定率扣除(20%)

计 5.财产转让所得

减除财产原值和合理费用

算 (1)利息、股息、红利所得 (2)偶然所得

无费用扣除,以每次收入为应纳税所得额

(1)劳务报酬所得 (2)稿酬所得 (3)特许权使用费所得

以收入减除百分之二十的费用后的余额为收入额; 稿酬所得的收入额减按百分之七十计算

税 税

符合本办法规定扣除条件的,可以选择由其父母扣除,

率

及 应

也可以选择由本人扣除。

纳

税 所

个人接受本科及以上学历(学位)继续教育,

得

额 的

符合本办法规定扣除条件的,由本人扣除。

计

算

19

二、应纳税所得额的规定

任

务

二

个

B.职业资格继续教育

人

所 得

扣除标准:

税

税 率

纳税人接受技能人员职业资格继续教育、专业技术人员

应

纳 税

稿酬所得

所

得 额

特许权使用费所得

的

计 算

财产租赁所得

利息、股息、红利所得

收入确定

中华人民共和国个人所得税法(2011年修正)

中华人民共和国个人所得税法(2011年修正)文章属性•【制定机关】全国人大常委会•【公布日期】2011.06.30•【文号】主席令第48号•【施行日期】2011.09.01•【效力等级】法律•【时效性】已被修改•【主题分类】税务综合规定,个人所得税正文中华人民共和国个人所得税法(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改<中华人民共和国个人所得税法>的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改<中华人民共和国个人所得税法>的决定》第三次修正根据2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改<中华人民共和国个人所得税法>的决定》第四次修正根据2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第五次修正根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改<中华人民共和国个人所得税法>的决定》第六次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

第二条下列各项个人所得,应纳个人所得税:一、工资、薪金所得;二、个体工商户的生产、经营所得;三、对企事业单位的承包经营、承租经营所得;四、劳务报酬所得;五、稿酬所得;六、特许权使用费所得;七、利息、股息、红利所得;八、财产租赁所得;九、财产转让所得;十、偶然所得;十一、经国务院财政部门确定征税的其他所得。

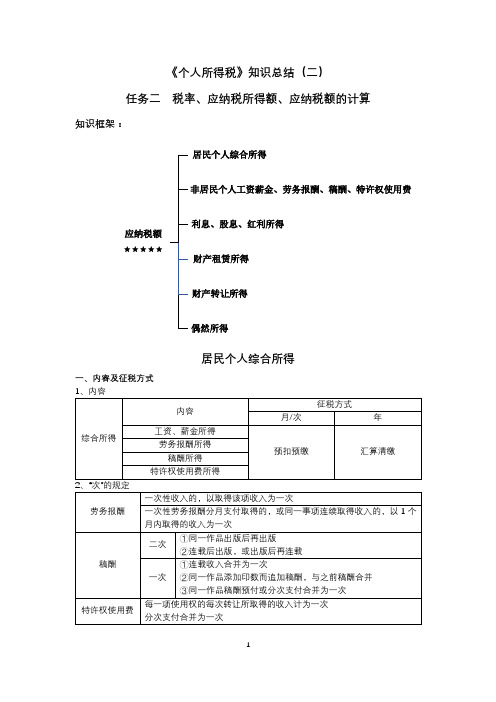

个人所得税(二)——居民个人综合所得

《个人所得税》知识总结(二)任务二 税率、应纳税所得额、应纳税额的计算知识框架:居民个人综合所得一、内容及征税方式应纳税额⭐⭐⭐⭐⭐居民个人综合所得非居民个人工资薪金、劳务报酬、稿酬、特许权使用费利息、股息、红利所得财产租赁所得财产转让所得偶然所得二、适用税率1、七级超额累进税率——适用年终汇算清缴、工资薪金所得按月预扣预缴三、应纳税所得额(一)年终汇算清缴稿酬1万元。

该纳税人缴纳社保和公积金6万元,有两个年满3岁的小孩且均由其扣除子女教育专项附加扣除,该纳税人的父母健在且均已年满60岁。

计算其当年应纳个人所得税额。

【参考答案】(1)全年收入=260000+10000×(1-20%)+10000×(1-20%)×70%=273600(2)基本费用=60000(3)专项扣除=60000(4)专项扣除附加=1000×2×12+2000×12=48000(5)应纳税所得额=273600-60000-60000-48000=105600(6)应纳个人所得税额=105600×10%-2520=8040【例2】某居民个人2020年扣除“三险一金”后共取得含税收入12万元,除住房贷款专项扣除外无其他扣除项目。

计算当年应纳个人所得税额。

【参考答案】(1)应纳税所得额=120000-60000-1000×12=48000(2)应纳税额=48000×10%-2520=22801、工资、薪金所得——累计预扣预缴(1)计算公式(3)⭐巩固练习【例1】小张2020年7月大学毕业后,9月1日正式进入某公司工作,公司月底发放9月份工资8000元(已扣三险一金),无其他扣除。

计算小张本月预缴税额。

【参考答案】应纳税所得额=8000-5000×9<0,本月无需预缴税款【例2】某居民个人2019年每月取得工资10000元,每月缴纳社保、住房公积金1500元,【例3】某居民个人2019年每月取得工资收入30000元,每月缴纳社保费用和住房公积金等专项扣除4500元,享受赡养老人专项附加扣除每月2000元。

个人所得税四项综合所得预扣预缴或扣缴概述

个人所得税四项综合所得预扣预缴或扣缴概述图解2019年起个人所得税四项综合所得预扣预缴或扣缴办法图解2019年起个人所得税四项综合所得预扣预缴或扣缴办法叶全华汇编根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号),自2019年1月1日起,个人所得税扣缴义务人应按照规定在支付四项综合所得时实施预扣预缴或者扣缴,所扣缴的税款应按照规定及时向主管税务机关申报并解缴税款。

一、居民个人实行取得时预扣预缴、年度根据情形确认是否汇算清缴的办法1.预扣预缴环节:扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等四项综合所得时。

2.预扣预缴方法:实施累计预扣个人所得税方法。

3.汇算清缴对象:年度预扣预缴税额与年度应纳税额不一致的居民纳税人。

二、非居民个人实行扣缴、不办理汇算清缴的办法1.扣缴环节:扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时。

2.扣缴方法:直接计算收入额,按月或者按次对表扣缴个人所得税。

3.非居民个人取得四项综合所得,由扣缴义务人扣缴税款,没有扣缴义务人的需自行向税务机关申报缴纳,不办理年度汇算清缴。

个人所得税四项综合所得预扣预缴或扣缴一览表国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告国家税务总局公告2018年第56号为贯彻落实新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”),现就全面实施新个人所得税法后扣缴义务人对居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得预扣预缴个人所得税的计算方法,对非居民个人上述四项所得扣缴个人所得税的计算方法,公告如下:一、居民个人预扣预缴方法扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。

个人所得税答案

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

1.“噢,居然有土龙肉,给我一块!”2.老人们都笑了,自巨石上起身。

而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

个人所得税一.单选1.王某取得稿酬20000元,讲课费4000元,根据个人所得税法律制度的规定,王某应纳个人所得税额为( B )元。

A.2688 B.2880 C.3840 D.4800 【答案解析】20000×(1-20%)×20%×(1-30%)+(4000-800)×20%=2240+640=2880元2.某外籍专家在我国境内工作,月工资为30000元人民币,则其每月缴纳个人所得税的应纳税所得额为( B )A.4925B.25200C.26800D.26000 【答案解析】30000-4800=25200元3.根据个人所得税法律制度的有关规定,个人将其所得通过中国境内非营利的社会团体向贫困地区捐赠的,可以从其应纳税所得额中扣除一定数额后计算其应纳税额,该扣除的数额是(D )。

A.捐赠额不超过应纳税所得额的10%的部分B.捐赠额不超过应纳税所得额的15%的部分C.捐赠额不超过应纳税所得额的20%的部分D.捐赠额不超过应纳税所得额的30%的部分4. 2006年8月,李某出版小说一本取得稿酬80000元,从中拿出20000元通过国家机关捐赠给受灾地区。

个人所得税习题

第四章个人所得税法一、单项选择题1、根据个人所得税法律制度的规定,某个人转让房屋所得应适用的税目是()。

A。

财产转让所得B。

其他所得C。

偶然所得D。

劳务报酬所得2、著名设计师李某于2011年10月取得特许权使用费收入5000元,11月又取得另一项特许权使用费收入3000元。

李某两项收入应缴纳的个人所得税为( )元。

A。

1280B。

1240C.1440D。

16003、下列关于财产租赁所得的表述,说法正确的是()。

A。

财产租赁所得的个人所得税的纳税义务人为承租方B.在确定财产租赁所得的纳税义务人时,应以产权凭据为依据;对无产权依据的,以实际取得租金的个人为纳税义务人C.个人取得的财产转租收入,由于转租人不是产权所有者,转租人取得的该项转租收入,不缴纳个人所得税D.财产租赁所得,每次收入不超过4000元的,减除费用为800元,超过4000元的,减除20%的费用,其余额为应纳税所得额4、张先生为一名工程师,2011年1月为一企业做产品设计,当月预付报酬30000元,3月设计完成又取得50000元,该工程师共纳个人所得税为()元。

A。

16000B。

18600C.22000D.250005、某企业雇员王某2011年10月29日与企业解除劳动合同关系,王某在本企业工作年限9年,领取经济补偿金87500元,当地上年职工平均工资为1万元。

王某应缴纳的个人所得税约为()元.A。

3725B。

3985。

04C。

4800D。

16556、根据最新税法的相关规定,个人所得税工资、薪金的计算适用( )。

A.适用3%-45%的超额累进税率B。

适用5%-35%的超额累进税率C。

20%的比例税率D。

适用5%-45%的超率累进税率7、下列各项中,适用超额累进税率计征个人所得税的有()。

A。

对企业、事业单位的承包、承租经营所得B。

财产租赁所得C.特许权使用费所得D.稿酬收入8、下列各项中,属于个人所得税居民纳税人的是()。

A。

在中国境内无住所B.在中国境内无住所且不居住的个人C。