项目测算模型

项目投资收益测算模型

项目投资收益测算模型一、概述项目投资收益测算模型是一种对项目投资收益的综合分析模型,是投资者在为投资考量与决策时所用的有效的测算工具。

项目投资的投资收益测算是对投资收益的金融分析,并且对投资收益的估算与预测都是有重要的作用。

项目投资收益测算模型能够详细的确定投资收益的可能,这是由于投资收益测算模型具有规范性、准确性、完整性,结合客观数据来完成投资收益的测算,从而做出准确的判断。

二、基本原理投资收益测算模型的基本原理是以财务数据和估算的方法,对项目投资收益的分析和测算。

1、财务数据分析:它反映项目投资的流动资金,比如本金、贷款、投资回报和投资收益,这些数据通过对投资收益的各个组成部分进行估算和计算,能够对项目投资收益的总体情况有较为准确的把握。

2、投资收益测算:投资收益测算的最基本的原理是要考虑投资本金成本、投资回报、投资收益等因素,并且要考虑投资本金的期限、投资回报及其特征的变动等因素,以此为依据来计算投资收益。

三、运用场景1、项目投资:项目投资收益测算模型在项目投资中得到有效运用,包括投资本金的组成、投资回报及其特征的变动,以及投资收益的估算等,以此为依据来评估项目投资的投入与回报的比例,以及投资收益的总体水平等。

2、财务管理:项目投资收益测算模型也能够运用在财务管理中,比如运用财务数据来反映项目投资的流动资金,以估算投资收益的可能,从而对财务管理政策和投资收益作出准确的判断。

四、优势1、综合性:项目投资收益测算模型能够有效的综合分析多个要素,从而对投资收益进行精准的估算,从而辅助投资者做出合理的投资决策。

2、安全性:项目投资收益测算模型是基于客观数据的,可以有效的减少投资的风险,从而确保投资的安全性。

3、灵活性:项目投资收益测算模型能够根据项目的实际情况来进行测算收益,从而实现灵活性。

五、缺陷1、要求较高:项目投资收益测算模型数据量要求较高,必须有较多的数据可以供计算,否则无法进行准确的测算。

光伏项目投资测算模型

光伏项目投资测算模型光伏发电作为一种清洁能源,正逐渐成为人们关注的焦点。

对于投资者来说,光伏项目的投资测算是非常重要的,它能够帮助投资者评估项目的可行性和收益情况。

本文将介绍一种常用的光伏项目投资测算模型,以帮助投资者进行准确的投资决策。

第一部分:项目基本信息在光伏项目投资测算模型中,首先需要收集项目的基本信息,包括项目的规模、发电容量、发电效率等。

这些信息将用于后续的测算和分析。

第二部分:投资成本测算投资成本是光伏项目投资测算的重要指标之一。

投资成本包括光伏组件、支架、逆变器、电缆、设备安装等各项费用。

在测算模型中,需要根据市场行情和实际情况,对这些费用进行预估和计算。

第三部分:发电收益测算发电收益是光伏项目投资的核心考量之一。

在光伏项目投资测算模型中,需要对项目的发电量和发电收益进行测算。

发电量的测算可以根据项目的发电容量、日照时间、发电效率等因素进行计算。

发电收益的测算则需要考虑电价、上网电价政策等因素。

第四部分:投资回收期测算投资回收期是衡量光伏项目投资效果的重要指标之一。

在光伏项目投资测算模型中,需要对投资回收期进行测算。

投资回收期的计算可以通过将投资成本与发电收益进行对比,从而得出项目的回收期。

第五部分:风险评估对于光伏项目的投资者来说,风险是无法回避的。

在光伏项目投资测算模型中,需要对项目的风险进行评估。

风险评估可以包括天气风险、政策风险、市场风险等因素的考虑。

第六部分:灵敏度分析灵敏度分析是光伏项目投资测算模型中的一项重要工作。

通过对投资模型中的关键因素进行变动,可以评估这些因素对项目投资回报的影响程度。

这有助于投资者更好地了解项目的风险与收益。

总结:光伏项目投资测算模型是一种重要的工具,它可以帮助投资者评估项目的可行性和风险,为投资决策提供参考。

在使用模型时,需要收集项目的基本信息,进行投资成本测算、发电收益测算、投资回收期测算以及风险评估和灵敏度分析。

通过综合考虑这些因素,投资者可以更好地了解光伏项目的投资效果,做出明智的投资决策。

alk制氢项目财务测算模型 解释说明

alk制氢项目财务测算模型解释说明1. 引言1.1 概述在当今全球能源危机日益突显的情况下,寻找替代能源和绿色能源的需求变得越来越迫切。

氢能作为一种清洁、高效、可持续的能源形式,备受国际社会的关注。

针对此背景,ALK公司提出了一个制氢项目,旨在开发一种创新的技术来生产高纯度氢气。

1.2 文章结构本文将首先介绍ALK制氢项目的背景和目标,其次详细讨论财务测算模型,并解释模型所包含的各个要素。

最后,通过对实际数据进行分析和计算,给出制氢项目的财务评估结果以及解释说明。

1.3 目的本文旨在对ALK制氢项目的财务测算模型进行解释和说明。

通过描述模型中各个要素的定义和计算方法,读者可以更好地理解该模型并使用它来评估项目的财务可行性。

以上是文章“1. 引言”部分内容,请您参考。

2. 正文在本篇文章的正文中,我们将对ALK制氢项目财务测算模型进行详细讨论和分析。

首先,让我们回顾一下ALK制氢项目的背景和目标。

ALK制氢项目是一个旨在开发和应用新技术生产高纯度氢气的项目。

其主要目标是通过使用ALK技术,实现低成本、高效率的氢气生产,并应用于各个领域,如能源、交通等。

该项目具有巨大的潜力和市场前景。

在财务测算模型部分,我们将介绍该模型的设计原理、核心指标和计算方法。

此外,我们还将探讨与该模型相关的假设和参数,并解释它们对最终结果的影响。

其中包括以下几个方面:1. 收入预测:通过考虑需求量、市场价格以及竞争状况等因素,建立收入预测模型。

该模型将帮助预测ALK制氢项目所能够获得的收入水平。

2. 成本估计:根据项目运营所需的资源投入以及其他固定和可变成本因素,建立成本估计模型。

这些成本可能涉及原材料采购、设备维护、劳动力等方面。

3. 盈利能力分析:在财务测算模型中,我们将计算ALK制氢项目的盈利能力指标,如毛利润率、净利润率等。

通过对这些指标的分析,我们可以评估项目的经济可行性和长期发展潜力。

4. 风险评估:除了财务指标之外,我们还将考虑风险因素,并定量评估其对项目的影响。

房地产开发项目投资收收益测算模型

房地产开发项目投资收收益测算模型作者:时间:2012年12月04日信息来源:经理人网众所周知,房地产属资金密集型行业,经营风险也很大,仅就单个房地产项目来说,其投资额少则数亿,多则上十几亿,可以说,一个项目投资失败,对企业的打击就是致命的。

因此,做好房地产项目投资收益管理十分重要。

根据自己的经验和体会,要做好房地产项目投资收益管理,应从以下四个方面进行。

一、构建适合企业的投资收益测算模型1. 建立投资收益模型的目的个人认为,建立投资收益模型,其目的有三个。

第一,跨区域发展时,保持多项目间的收益对比,指导投资决策。

第二,作为项目实施目标和实施效果评价标尺。

投资收益模型是企业在项目销售定价、项目投入甚至项目核心节点(如开盘、融资)等方面的重要目标;在项目结案后,还可将实际数据代入模型,对项目收益及管理团队业绩进行评价。

第三,规范投资收益测算、提高工作效率。

投资模型一旦建立,必将促进测算工作规范进行,同时,对不同项目测算时只需调整一些基础数据即可完成,可以大大提升测算效率。

2. 销售型物业投资收益测算模型关于销售型物业的经济评价指标很多,但归结起来,其核心指标关注两个,静态指标为销售利润率,动态指标为内部收益率。

要得出上述指标,将形成三张主表、若干辅表。

主表一:项目利润表。

本表为静态指标测算表,应按分期(分期下设产品形态)和分产品形态分别测算。

前者反映项目各期的利润状况,了解每期对项目利润贡献,特别是在项目比较大的情况下更应分期考虑。

后者反映每类产品形态对项目利润的贡献。

主表二:现金流量表。

本表为动态指标测算表,在内容上,分为现金流入、现金流出、现金净流入。

现金流入主要是销售回款,现金流出为各类成本、费用、税金支出。

在时间维度上,为了反映项目动态指标,本表以季度或月度为单位编制。

本表不同于会计上的现金流量表,它只反映现金流量表中的经营活动产生的现金流量这一内容。

主表三:资金计划表。

本表主要反映项目融资和还本付息的情况。

养老项目运营测算模型

12

12

6

6

159% 1,215

810 404

48 48 10

10 29

19 10 49 24

26

169% 1,288

859 429

51 51 10

10 30

20 10 52 25

27

起始年薪

30

12 6

15 12

6

15 12 12

8

公司交纳五险一金

养老 20.0%

医疗

9.0%

失业

1.5%

工伤

0.5%

1 2

1 1 3 1

运营第5年 63 1 1 1

1 2

1 1 3 1

运营第6年 63 1 1 1

1 2

1 1 3 1

运营第7年 63 1 1 1

1 2

1 1 3 1

运营第8年 63 1 1 1

1 2

1 1 3 1

2

2

2

2

2

2

25

26

26

26

26

26

1

1

1

1

1

1

2

2

2

2

2

2

2

2

2

2

2

2

1

1

1

1

1

1

11

97

102

109

115

122

129

运营第9年 339 63

1,093 62

1,735 1,215

521 -642.20

运营第10年 339 63

1,159 66

1,840 1,288

552 -680.67

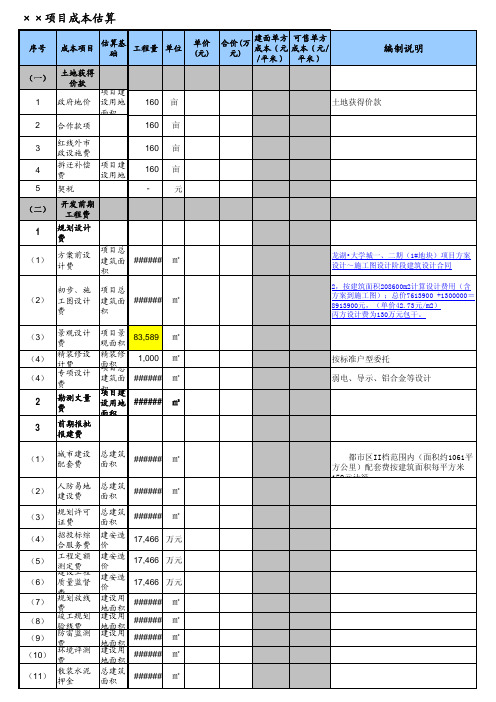

案例-龙湖-项目成本测算模型

××项目成本估算序号成本项目估算基础工程量单位单价(元)合价(万元)建面单方成本(元/平米)可售单方成本(元/平米)编制说明(一)土地获得价款1政府地价项目建设用地面积160亩土地获得价款2合作款项160亩3红线外市政设施费160亩4拆迁补偿费项目建设用地160亩5契税-元(二)开发前期工程费1规划设计费(1)方案前设计费项目总建筑面积######㎡龙湖•大学城一、二期(1#地块)项目方案设计~施工图设计阶段建筑设计合同(2)初步、施工图设计费项目总建筑面积######㎡2,按建筑面积208600m2计算设计费用(含方案到施工图);总价7613900 +1300000=8913900元,(单价42.73元/m2)丙方设计费为130万元包干。

(3)景观设计费项目景观面积83,589㎡(4)精装修设计费精装修面积1,000㎡按标准户型委托(4)专项设计费项目总建筑面积######㎡弱电、导示、铝合金等设计2勘测丈量费项目建设用地面积######㎡3前期报批报建费(1)城市建设配套费总建筑面积######㎡ 都市区II档范围内(面积约1061平方公里)配套费按建筑面积每平方米150元计征(2)人防易地建设费总建筑面积######㎡(3)规划许可证费总建筑面积######㎡(4)招投标综合服务费建安造价17,466万元(5)工程定额测定费建安造价17,466万元(6)建设工程质量监督费建安造价17,466万元(7)规划放线费建设用地面积######㎡(8)竣工规划验线费建设用地面积######㎡(9)防雷监测费建设用地面积######㎡(10)环境评测费建设用地面积######㎡(11)散装水泥押金总建筑面积######㎡(12)白蚁防治费总建筑面积######㎡(13)新型墙体材料专项基金总建筑面积######㎡(14)交通组织分析评估费总建筑面积######㎡(15)树木伐移费总建筑面积######㎡(16)新型建材基金总建筑面积######㎡(17)其他行政税费######㎡4三通一平工程费(1)场地平整######m3(土石方挖方(不含回填)165000 m3 9.92元/m3)1,636,800元+ (土石方填方 140000 m3 1.49元/m3) 208,600+土石方余土外运 25000 m3 7.60元/m3)190,000= 2,035,400元+增加淤泥10000*9.92+放坡增加10000*9.92=2233800元+其他300000=2530000(2)场地平整档墙1m3档墙放阶,总价预估180万,(3)施工道路项目建设用地面积######㎡暂估(4)施工用水项目建设用地面积######㎡施工用水安装已签合同36800(5)天然气管道改造项目建设用地面积######㎡天然气管道改造 14.6万。

光伏项目经济评价测算模型

年

15

8 维修费率

%

1.0%

9 折旧年限 11 土地租金 12 运营期保险费率 13 电站定员 14 人工工资 15 材料费率 16 其他费用

年 万元/年

% 人 万元/年 元/KW 元/KW

20 79 0.25% 4 11.41 10.00 45.00

100% 0.25% 100% 11.41

1

电价(元/千瓦时)

主要参数表

被

评估项Fra bibliotek目:

序 号

名称

单位

数值

变化 参考值

1 装机容量

MW

32.64

2

设备平均年发电 小时数

小时

1128 100% 1128

3 上网电价

元/千瓦时 0.945

4 工程总投资

万元

24,809

5 单位造价

元/kW

7,600 100% 7,600

6 长期贷款利率

%

4.9% 100% 4.9%

7 贷款还款期

2 燃煤标杆电价:

3 省补贴:

4 可再生能源补贴(国家补

0.3910 100% 0.3910

-

0.000

0.5540

0.5540

主要参数表

备注

返回目录

五年以上

根根据与设备供货商质保承诺及设备使用年限,大修提成暂采用阶梯取费法, 按固定资产比例为:第 1~5年取 0.5%,第6~10年取 1%,第11~25年取 1.5% 固定资产采用直线折旧法,折旧年限20年,残值率取5% 土地租金

旧村改造项目经济测算模型

按照地上可售面积计算 详情见附表一 详情见附表一 基准地价20% 基准地价20%

金额(亿元)

50.56

-5.96 -1.03 -6.07 -5.06 -1.31 -0.20

配套设施建设费

3400元/㎡

建筑高度按32层计,计缴基数为3400元/㎡ (穗城建[1998]74号文),税率为基建投

资的5%(粤价[2003]160号文)

-0.32

8 融资区域总收益(暂只考虑税务预征情形下的收益情况,未考虑税务筹划状态下的税务成本)

附表 一

销售 综合 税费

营业税 营业税附加 堤围防护费 预征土地增值税

5.00% 0.50% 0.10% 2.00%

现行税率 城建税、教育税的附加分别按照按照营业

税的7%、3%

旧村改造预期收益测算模型说明20120309

序号

项目

1

销售收入

2 融资区(含车位)建安成本

3

园林/景观

4

销售综合税费

5

开发三项费用

6

预期补交地价

单价 住宅均价25,000元/ ㎡ 商业均价35,000元/ ㎡

车位25万元/个 2500~2800元/㎡

550

12%

8~10% 住宅 商业

备注 面积:155600㎡ 面积:23000㎡

内资

住宅超过144㎡的按照3%,小于的按照 2%;商业和车位按照4%;写字楼按照3%

30.62 0.09%

销售 综合 税费

预征所得税

3.75%

(当期收益*20%-成本费用)*25%,年终 结算

合计

11.35%

PPP项目财务测算模型分析报告

PPP项目财务测算模型分析报告1. 引言1.1 项目背景及意义随着我国经济的快速发展,公共基础设施需求不断增长,政府财政压力逐渐加大。

在这种背景下,政府和社会资本合作(PPP)模式应运而生,有效缓解了政府资金压力,提高了公共项目的建设效率。

本报告旨在对某PPP项目的财务测算模型进行分析,为项目实施提供有力支持。

1.2 研究目的与任务本研究的目的在于:一是建立合理的财务测算模型,为项目投资决策提供依据;二是分析项目财务状况,评估项目风险,为项目实施提供参考。

研究任务主要包括:收集和整理项目相关资料,构建财务测算模型,对模型进行验证和分析,提出针对性的建议。

1.3 报告结构本报告共分为五个部分:第一部分为引言,介绍项目背景、意义、研究目的和任务;第二部分概述PPP项目基本情况、运作模式和财务结构;第三部分详细阐述财务测算模型的构建;第四部分分析测算结果,进行敏感性分析和风险评估;第五部分总结研究成果,提出存在问题及改进方向,并对PPP项目提出建议。

2 PPP项目概述2.1 项目基本情况本项目为公共私营合作(PPP)模式下的基础设施项目,位于我国某城市,主要涉及道路、桥梁及附属设施的建设与运营。

项目总投资约为XX亿元,合作期限为XX年,其中建设期XX年,运营期XX年。

项目旨在缓解城市交通压力,提高市民出行质量,同时促进地区经济发展。

项目用地面积XX平方公里,建设内容包括XX公里长的主线道路、XX座桥梁以及相关配套设施。

项目采用BOT(建设-运营-移交)模式运作,由政府方与社会资本方共同出资设立项目公司,负责项目的投资、建设、运营和维护。

2.2 项目运作模式本项目采用BOT模式,具体运作流程如下:1.融资阶段:政府方与社会资本方共同出资设立项目公司,负责项目的融资、投资和建设。

2.建设阶段:项目公司负责组织施工,按照约定的时间、质量和投资完成项目建设。

3.运营阶段:项目公司负责项目的运营和维护,通过收取通行费、广告费等收入来源,实现投资回报。

PPP项目财务测算模型分析

PPP项目财务测算模型分析一、财务测算在项目识别、准备、采购阶段的作用财务测算是在合理假设的前提进行,与未来实际情况存在差异,进而影响项目实际的内部收益率。

财务测算实际上是和实施方案、物有所值和财政承受能力互相依托,为政府提供参考依据,为引进社会资本和招标或磋商时设定合理标的,对项目的落地实施加以保障。

物有所值指标是现值概念,判断是否采用PPP模式代替传统政府投资运营提供公共服务的一种评价方法。

财政承受能力指标是年度指标,是规范PPP项目财政支出管理、控制财政风险的定量分析方法。

二者应用的场景和作用不同。

二、PPP项目财务模型要素表PPP项目中咨询机构需要根据以上财务报表建立财务测算模型,清晰准确呈现PPP项目全生命周期存在的成本、利润、风险和项目收益情况。

根据财务测算模型,编制物有所值评价报告、财政承受能力论证报告、项目实施方案以及PPP 项目协议中与项目回报机制相关的财务内容。

三、不同类PPP项目测算模型的异同(一)不同行业,PPP项目涉及的运营维护内容和成本项则不同。

(二)PPP项目投资建设形成的固定资产,项目公司拥有的资产使用权和收益权,不论折旧还是摊销,都是以投资建设形成的资产原值(包括建设期利息)为基数进行分摊,有的咨询机构忽略国家相关部门对固定资产折旧的最短年限做出规定,例如,房屋、建筑物为20年,市政道路和高速公司的大中小修最长年限等。

(三)打包类型的PPP项目,存在将经营性、准经营性、非经营性子项目分别建立现金流量表,对不同类型子项目分开进行财务可行性和政府补贴测算。

可能导致经营性项目收益未能弥补到可行性缺口补贴中,政府未能从经营性子项目中获利,却为准经营性和非经营性子项目支付大量的财政补贴。

(四)融资比例不同财务杠杆不同,导致同一项目因融资比例变化而使得项目收益高低不同,从未导致政府对项目缺乏合理的判断标准,也导致投融资比例和交易结构设计变得困难,在项目规模和融资比例两者均发生变化的情况下,项目内部回报率则变得多样。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

40

代理费(含)广告费 测绘费 13 14 15 16 17 税费 项目总成本 预计利润 总投资利润率 成本利润率

704 52 3339 57718 2442 176 3038 129

销售收入的5.55% 7项+8项+9项+12项+13项 11项-14项 15项/7项 15项/14项

4.83% 由于我公司仅分得利润的70% 4.23% 实际总投资利润率为3.38%,

3653.062095

东坝集团造纸公司项目成本测算

备注

含托幼2000平方米

车位按700个估

不含车库 减半征收

这里假定事先已确定30%部分 。

车位按700个估

约6万平方米/座

东坝集团造纸公司项目成本测算

备注

按用地面积计算 按地上面积计算

销售率100% 销售率100% 销Байду номын сангаас率50%,使用权

按销售收入计算 按总建筑面积计算

812 197 197 1234 50577 1234 1813

6 7 8 9 10

65 2662 65 95

11

60160 3200 4000 5500 40000 经济适用房按不计, 商品住宅及商业按照 2.5%计 2*1.36元/平方米 30598 16392 11770 1400 756

12

3

1502

5

428

东坝集团造纸公司项目成本测算

序号 费用项目 计算标准 投资/收益 单方成本(元/平方 米)

壁挂炉 小区道路 小区园林景观 不可预见费 总投资 管理费 财务费用 可售面积 经济住宅 商品住宅 商业配套 车位(个) 销售收入 经济住宅 商品住宅 商业配套 车位 销售费用

5800元/户*1400户 120元/道路平米 12元/平方米 2项~5项之和的2.5% 2项~6项之和 2项~5项之和的2.5% 7项~8项之和的3.5% 95,620 40,980 21400 700

东坝集团造纸公司项目成本测算

序号 1 费用项目 经济技术指标 建设用地面积 总建筑面积 建筑面积(地上) 其中经济住宅面积 商品住宅面积 配套公建 商业配套 2 地下建筑 土地取得费用 转让费 地价款 契税 基础设施建设费 建安工程费 经济住宅 商品住宅 商业配套 幼儿园 地下建筑 4 前期工程费 市场调研及策划费 规划设计费 勘察费 竣工图费 标底编制费 招投标管理费 监理费 基础及配套设施费 红线内管线 红线外管线 小区配电室 垃圾楼 中水处理系统 燃气调压站 计算标准 82000 190000 164000 95,620 40,980 6000 21400 26000 11575 8910 地价款4% 160元/平方米 1440元/平方米 1440元/平方米 1500元/平方米 1200元/平方米 1900元/平方米 根据市场价格估算 造价的2% 2元/平米 规划设计费的10% 造价0.3% 中标价0.05% 造价1% 90元/平方米 233元/平方米 150万元/座 60万元/座 10元/平方米 80万元/座 1827 73 765 28540 13769 5901 3210 720 4940 1101 50 571 38 57 86 14 285 8127 1710 4431 450 60 190 80 58 609 投资/收益 单方成本(元/平方 米)

注:本测算是在诸多情况不明朗的前提下进行估算,按照保守、谨慎的原则进行。

按可售建筑面积158000平方米(不含地下)计算,单方成本价为3653元/平方米;按地上 190000平方米计算,单方成本价为3037元/平方米。

东坝集团造纸公司项目成本测算

序号 费用项目 计算标准 投资/收益 单方成本(元/平方 米)

1709 3.38% 2.96%

得利润的70%,即1709万元,因此 率为3.38%,成本利润率为2.96%。

米;按地上、地下全部建筑面积 。

东坝集团造纸公司项目成本测算

备注

3037.809532