商品销售低毛利分析报表

大润发超级市场大卖场负毛利商品处理作业规范

负毛利商品处理作业规范壹、目的:及时分析与处理负毛利品项,以有效控制商贰、适用范围:各分店。

叁、负毛利商品定义:销售毛利率小于0之商品。

(毛利率=(售价-平均成本)/售价肆、产生负毛利商品主要原因:一、印花、快报商品售价过低。

二、大宗团购变价。

三、市调变价。

四、店内促销。

五、折扣销售。

六、出清变价。

七、促销前为高库存商品成本过高。

八、日结售价降低。

九、恶意变价。

伍、处理流程:一、课长根据S807当日负毛利品项报表了解负毛利品 对应商品最后一栏旁注明产生的原因及处理方法 二、根据原因采取相应处理方法如下:(一)根据S194卖场售价异动明细报表,检查因后报告店总处理。

(二)印花、快报商品售价过低:联络采购了解 (三)大宗团购、市调改价、店内促销品项、折 (三)大宗团购、市调改价、店内促销品项、折 联系,不做处理(但需核对是否与原有变 (四)促销前为高库存商品成本过高:上档前21 即应联系采购补差价。

同时课长对快报商 高毛利。

(五)日结售价降低:联系采购了解原因。

三、经理审核课长上交的S807报表,在报表的右下方四、物流管理部每日检查各课上交的S807报表填写内 间二个月。

陆、使用表单:一、S807 当日负毛利品项报表。

二、S194 卖场售价异动报表。

三、S146促销商品计划报表。

规范控制商品毛利。

成本)/售价)。

了解负毛利品项,以蓝色或黑色笔在报表右侧因及处理方法,并在报表的右下方签名。

表,检查是否有恶意变价;若有立即查明原络采购了解原因再行处理。

销品项、折扣、出清原因:因事先已与采购销品项、折扣、出清原因:因事先已与采购否与原有变价资料相符)。

:上档前21天列印S146促销商品计划报表时长对快报商品应注意掌握前7后8订货,以提原因。

报表的右下方签字核可后交物流管理部。

7报表填写内容及签字完整后存档,存档时。

生鲜月盘点分析报表

退货金额 301.60 126.00 427.60

调出金额 0.00 0.00 0.00

毛利额 35716.29 20793.42 56509.71

毛利率 20.86%

备注

4月1日-4月30日点分析

7.70% 3月31日-4月30日盘点分析 12.81%

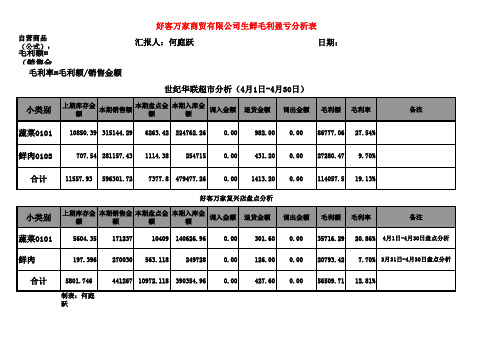

好客万家商贸有限公司生鲜毛利盈亏分析表

自营商品(公式):

汇报人:何庭跃

日期:

毛利额=(销售金额+本期盘点金额)-(上期库存金额+本期入库金额) 毛利率=毛利额/销售金额 世纪华联超市分析(4月1日-4月30日) 小类别 蔬菜0101 鲜肉0103 合计

上期库存金额本期销售额本期盘点金额 本期入库金额 调入金额 10850.39 315144.29 707.54 281157.43 11557.93 596301.72 6263.42 1114.38 7377.8 224762.26 254715 479477.26 0.00 0.00 0.00 退货金额 982.00 431.20 1413.20 调出金额 0.00 0.00 0.00 毛利额 86777.06 27280.47 114057.5 毛利率 27.54% 9.70% 19.13% 备注

好客万家复兴店盘点分析

小类别 蔬菜0101 鲜肉 合计

上期库存金额 本期销售金额 本期盘点金额 本期入库金额 调入金额 5604.35 197.396 5801.746 制表:何庭跃 171237 270030 441267 10409 563.118 10972.118 140626.96 249728 390354.96 0.00 0.00 0.00

永辉超市财务报表分析

2013 3,054,281.67 2,468,191.08 493,549.60

80,125.12 21,665.30 94,546.22

2014 3,672,680.30

20.25% 2,950,688.88

19.55% 619,604.16

25.54% 105,584.12

31.77% 21,751.16

资产负债表分析

通过永辉超市年报披露的信息可知,无论是固定资产还是无形资产 的增加,均是企业为应对快速增长的需求所采取的行动:扩大产品供给, 加快开店速度,购买土地使用权等。

资产负债表分析

负债结构分析

2013

2014

2015

2016

2017

流动负债合计(万元) 693,361.87

889,323.41

利润表分析

2017年主营业务构成

2013-2017年永辉超市的营业 收入构成以国内营业收入为 主,国内营业收入所占比例 均在90%以上,近三年来略有 下降。

生鲜及加工为特色的经营模式继 续保持国内唯一实现全国化布局 的超市,公司当前所处的经营状 况和竞争环境空前良好。由此可 见,永辉超市的主要业务和未来 发展趋势较为明朗,发展状况较 为乐观。

16.82% 3,929,192.70

16.30% 837,957.62

14.45% 149,759.58

96.86% 29,939.46

-8.25% 155,649.00

95.21%

2017 5,859,134.34

19.01% 4,638,279.53

18.05% 1,014,992.57

21.13% 194,064.50

增长率(%)ห้องสมุดไป่ตู้

商贸企业财务分析报告(3篇)

第1篇一、概述本报告旨在对某商贸企业的财务状况进行深入分析,通过分析企业的财务报表,评估其经营成果、财务状况和现金流量,为企业的经营管理决策提供依据。

报告将涵盖企业的盈利能力、偿债能力、运营能力和成长能力等方面,并提出相应的改进建议。

二、企业概况某商贸企业成立于20XX年,主要从事各类商品的批发和零售业务。

企业位于我国某经济发达地区,凭借优越的地理位置和良好的市场口碑,逐步发展成为区域内的知名商贸企业。

企业主要经营的商品包括食品、日用品、家电、服装等,业务范围覆盖周边多个省市。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年底,企业流动资产总额为XX万元,其中货币资金XX万元,存货XX万元,应收账款XX万元。

流动资产占资产总额的比重为XX%,表明企业的短期偿债能力较强。

- 非流动资产分析:非流动资产总额为XX万元,主要包括固定资产和无形资产。

固定资产占非流动资产的比重较高,表明企业具有一定的资产规模和经营实力。

2. 负债结构分析- 流动负债分析:流动负债总额为XX万元,主要包括短期借款、应付账款和应交税费。

流动负债占负债总额的比重为XX%,表明企业的短期偿债压力较小。

- 非流动负债分析:非流动负债总额为XX万元,主要包括长期借款和应付债券。

非流动负债占负债总额的比重为XX%,表明企业的长期偿债能力尚可。

3. 所有者权益分析- 所有者权益总额为XX万元,其中实收资本XX万元,资本公积XX万元,盈余公积XX万元,未分配利润XX万元。

所有者权益占资产总额的比重为XX%,表明企业的资本结构较为合理。

(二)利润表分析1. 收入分析- 20XX年,企业实现营业收入XX万元,同比增长XX%。

其中,主营业务收入XX万元,其他业务收入XX万元。

2. 成本费用分析- 20XX年,企业营业成本为XX万元,同比增长XX%。

期间费用总额为XX万元,其中销售费用XX万元,管理费用XX万元,财务费用XX万元。

销售毛利分析表如何做最新范例

销售毛利分析表如何做最新范例

•数据,为我服务! •迈锐思C2集成套件集成特性---强大的ERP主数据集成

迈锐思C2集成套件

• 用友ERP业务单据集成

•1 请购单 •2 采购订单 •3 采购到货单 •4 采购入库单 •5 采购发票 •6 销售订单 •7 销售发货单 •8 销售出库单 •9 销售发票 •10 产成品入库单 •11 材料出库单 •12 其他出入库单

销售毛利分析表如何做最新范例

•远程、异地销售订单还是困扰吗? •集成功能 —OA填制用友U8、T6各类业务单据

销售毛利分析表如何做最新范例

•采购订单来了,当然,也可以是异地的! •迈锐思C2集成功能—用友U8、T6填单可推送OA审批

销售毛利分析表如何做最新范例

Hale Waihona Puke •审批!再复杂的审批流程,审批进度查询,还是难事吗? •迈锐思C2集成套件:灵活的业务送审机制、审批进度实施查询

• 用友ERP自定义报表集成

•1 科目余额表 •2 资金变动表 •3 收入明细表 •4 费用明细表 •5 采购执行分析表 •6 销售订单执行情况分析 •7 产品盈利分析表 •8 区域销售分析表 •9 成本构成分析表 •10 。。。。。。

销售毛利分析表如何做最新范例

业务层做好业务!管理层管好业务!

业务管控篇

用友多帐套支 持

快速对照

灵活权限设置 简单图形配置

销售毛利分析表如何做最新范例

您看到:请购计划执行表,想什么表,得什么表! 迈锐思C2集成:用友各类财务和业务报表在OA中实时展现

报表平台入口

灵活的查询 条件

直观的图形 呈现

详尽的报表 数据

销售毛利分析表如何做最新范例

报表的互联思维

线下店的财务分析报告(3篇)

第1篇一、概述随着电子商务的迅猛发展,线上购物已成为消费者日常消费的重要方式。

然而,线下实体店依然在市场中占据着重要的地位。

本报告针对某线下店铺的财务状况进行深入分析,旨在评估其经营状况、盈利能力、偿债能力及发展潜力。

二、店铺基本情况1. 店铺名称:XX时尚百货店2. 店铺地址:XX市XX区XX路XX号3. 经营时间:自2018年10月1日开业至今4. 经营范围:服装、鞋帽、化妆品、日用品等三、财务报表分析1. 资产负债表分析(1)资产分析截至2023年12月31日,XX时尚百货店总资产为人民币1,200万元,其中:- 流动资产:人民币800万元,占总资产比例的66.67%,主要包括现金、应收账款、存货等。

- 非流动资产:人民币400万元,占总资产比例的33.33%,主要包括固定资产、无形资产等。

(2)负债分析截至2023年12月31日,XX时尚百货店总负债为人民币600万元,其中:- 流动负债:人民币500万元,占总负债比例的83.33%,主要包括短期借款、应付账款等。

- 非流动负债:人民币100万元,占总负债比例的16.67%,主要包括长期借款、递延收益等。

(3)所有者权益分析截至2023年12月31日,XX时尚百货店所有者权益为人民币600万元,占总资产比例为50%。

2. 利润表分析(1)收入分析2023年,XX时尚百货店实现营业收入人民币1,500万元,同比增长10%。

其中:- 主营业务收入:人民币1,200万元,占总营业收入的80%。

- 其他业务收入:人民币300万元,占总营业收入的20%。

(2)成本分析2023年,XX时尚百货店营业成本为人民币900万元,同比增长5%。

其中:- 销售成本:人民币800万元,占总成本的88.89%。

- 管理费用:人民币100万元,占总成本的11.11%。

(3)利润分析2023年,XX时尚百货店实现净利润人民币300万元,同比增长20%。

其中:- 主营业务利润:人民币200万元,占总利润的66.67%。

财务报表分析中的盈利能力指标

财务报表分析中的盈利能力指标在财务报表分析中,盈利能力指标是评估企业盈利能力的重要工具。

通过对盈利能力指标的分析,可以了解企业的盈利能力水平、经营状况以及潜在的风险。

本文将从毛利率、净利润率、净资产收益率三个方面来讨论财务报表分析中的盈利能力指标。

一、毛利率毛利率是企业销售商品或提供服务产生的毛利润与销售收入的比率。

其计算公式为:毛利率 = (销售收入 - 销售成本)/ 销售收入 × 100%毛利率直接反映了企业销售商品或提供服务的盈利能力。

毛利率高,说明企业能够有效地控制成本,具有较好的盈利能力;毛利率低,则可能存在销售价格过低或成本控制不力的问题,盈利能力较弱。

二、净利润率净利润率是企业净利润与销售收入的比率。

其计算公式为:净利润率 = 净利润 / 销售收入 × 100%净利润率可以全面反映企业的盈利能力。

净利润率高,说明企业在销售收入中能够保留更多的净利润,具有较好的盈利能力;净利润率低,可能存在经营亏损或管理不善等问题,盈利能力相对较弱。

三、净资产收益率净资产收益率是企业净利润与净资产的比率。

其计算公式为:净资产收益率 = 净利润 / 净资产 × 100%净资产收益率可以评估企业利用自身资产创造利润的能力。

净资产收益率高,说明企业能够充分利用资本,实现较高的利润回报;净资产收益率低,则可能存在资金使用效率低下或经营风险较大的问题。

通过对以上指标的分析,可以综合评估企业的盈利能力。

单独看指标的数值并不具备太大的意义,而是需要结合行业特点和历史数据进行比较和分析。

此外,盈利能力指标也需要与其他财务指标相互印证,如偿债能力指标、运营能力指标等,才能全面了解企业的财务状况。

在分析盈利能力指标时,还需要注意一些可能的干扰因素。

例如,企业可能存在一些非经常性损益项目,对盈利能力指标产生一定的影响。

此外,不同行业的盈利能力水平也存在较大差异,需要对行业平均水平进行比较。

综上所述,财务报表分析中的盈利能力指标是评估企业盈利能力的重要工具。

财务报表分析的关键指标

财务报表分析的关键指标在进行财务报表分析时,有一些关键指标可以帮助人们更好地理解和评估公司的财务状况、健康程度以及盈利能力。

这些指标可以提供有价值的信息,帮助投资者、分析师和管理人员做出明智的决策。

本文将介绍一些常用的财务报表分析关键指标。

一、盈利能力指标1. 毛利率:毛利率是公司销售商品或提供服务后,剩余下来的毛利润与销售收入的比率。

它可以显示出公司的生产和销售效率,较高的毛利率通常代表较强的盈利能力。

2. 净利润率:净利润率是公司净利润与销售收入的比率。

它可以反映公司的盈利能力,较高的净利润率意味着公司获得了较高的净利润,较低的净利润率可能意味着公司面临经营风险。

3. 资产回报率:资产回报率是公司净利润与总资产的比率。

它可以显示公司利用资产获得的回报程度,较高的资产回报率说明公司的资产使用效率较高。

二、偿债能力指标1. 有息负债比率:有息负债比率是公司有息负债与净利润的比率。

它可以衡量公司支付有息负债的能力,较低的有息负债比率通常意味着公司的偿债能力较强。

2. 流动比率:流动比率是公司流动资产与流动负债的比率。

它可以显示公司偿还短期债务的能力,较高的流动比率意味着公司流动性较好。

3. 速动比率:速动比率是公司流动资产中除去存货后与流动负债的比率。

它可以更准确地衡量公司偿债能力,因为存货不一定能够迅速转化为现金。

三、运营能力指标1. 应收账款周转率:应收账款周转率是公司销售收入与平均应收账款的比率。

它可以显示出公司收回应收账款的速度,较高的应收账款周转率意味着公司的运营能力较好。

2. 存货周转率:存货周转率是公司销售成本与平均存货的比率。

它可以展示公司存货的周转速度,较高的存货周转率说明公司存货管理较为有效。

四、成长能力指标1. 销售增长率:销售增长率是公司当前期销售收入与上一期销售收入的增长比率。

它可以反映公司的销售增长情况,较高的销售增长率可能意味着公司发展潜力较大。

2. 净利润增长率:净利润增长率是公司当前期净利润与上一期净利润的增长比率。