2018会计报表-利润表(含公式)

企业利润表模板_含报表公式

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

审核人:

损益表

2015年6月 本月数

本年累计数 编制人:

企会02表 单位:元 上年同期累计数

编制单位: 项目

一、营业收入 其中:主营业务收入

减:营业成本 其中:主营业务成本

主营业务税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“+”号填 列)投资收益 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“+”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三:利润总额(亏损以“+”号填列) 减:所得税费用 四、净利润(亏损以“+”号填列) 其中:归属于母公司所有者的净利润 少数股东损益 减:上划利润 加:年初未分配利润 其他转入 五、可供分配的利润 减:提取法定盈余公积 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 六、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 七、未分配利润

利润表模版

利润表

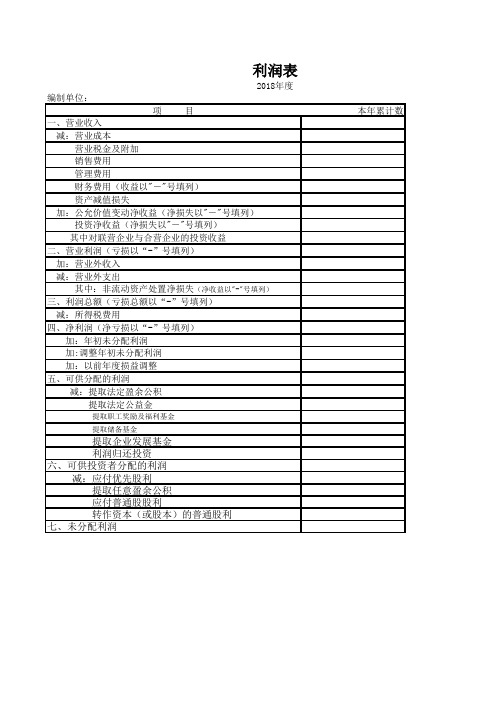

2018年度

编制单位:

项 目本年累计数一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用(收益以"-"号填列)

资产减值损失

加:公允价值变动净收益(净损失以"-"号填列)

投资净收益(净损失以"-"号填列)

其中对联营企业与合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置净损失(净收益以"-"号填列)

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

加:年初未分配利润

加:调整年初未分配利润

加:以前年度损益调整

五、可供分配的利润

减:提取法定盈余公积

提取法定公益金

提取职工奖励及福利基金

提取储备基金

提取企业发展基金

利润归还投资

六、可供投资者分配的利润

减:应付优先股利

提取任意盈余公积

应付普通股股利

转作资本(或股本)的普通股利

七、未分配利润

单位:元上年累计数。

2018年最新版利润表

第 1 页,共 1 页

利润表

会小企02表 编制单位: 2018年1期 单位:元

项目

一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品修理费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:ቤተ መጻሕፍቲ ባይዱ府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

本年累计金额

本月金额

制单人:管理员

打印时间:2018-01-30 10:07:07

资产负债表,利润表,现金流量表指标计算公式

资产负债表,利润表,现金流量表指标计算公式

以下是资产负债表、利润表、现金流量表的主要指标及计算公式:

一、资产负债表

1. 资产总计 =流动资产+长期投资+固定资产+无形资产及其他资产

2. 流动比率 =流动资产 / 流动负债

3. 速动比率 =速动资产 / 流动负债

4. 应收账款周转率 =赊销收入净额 / 应收账款平均余额

5. 存货周转率 =营业成本 / 存货平均余额

6. 资产负债率 =负债总额 / 资产总额

7. 产权比率 =负债总额 / 所有者权益总额

二、利润表

1. 营业收入 =主营业务收入+其他业务收入

2. 营业成本 =主营业务成本+其他业务成本

3. 营业利润 =营业收入 - 营业成本 - 税金及附加 - 管理费用 - 销售费用 - 财务费用

4. 利润总额 =营业利润 + 营业外收入 - 营业外支出

5. 净利润 =利润总额 - 所得税费用

6. 毛利率 =毛利润 / 营业收入

7. 净利率 =净利润 / 营业收入

三、现金流量表

1. 经营活动现金流量净额 =经营活动现金流入-经营活动现金流出

2. 投资活动现金流量净额 =投资活动现金流入-投资活动现金流出

3. 筹资活动现金流量净额 =筹资活动现金流入-筹资活动现金流出

4. 现金及现金等价物净增加额 =经营活动现金流量净额+投资活动现金流量净额+筹资活动现金流量净额

5. 每股经营活动净现金流量=经营活动净现金流量/股本

这些指标有助于投资者和债权人更好地评估企业的财务状况、经营成果和现金流量情况。

希望对您有所帮助。

资产负债表、利润表公式

1、利润表计算公式1)营业收入=主营业务收入﹢其他业务收入2)营业成本=主营业务成本﹢其他业务成本3)营业利润=营业收入﹣营业成本﹣营业税金及附加﹣销售费用﹣管理费用﹣财务费用﹣资产减值损失﹢投资收益<借﹣贷﹢>(﹣投资损失)﹢公允价值变动收益4)利润总额=营业利润﹢营业外收入﹣营业外支出5)所得税费用=利润总额÷46)净利润=所得税费用×32、资产负债表计算公式1)货币资金=库存现金+银行存款+其他货币资金2)应收账款=应收账款(借)﹢预收账款(借)﹣坏账准备3)预付账款=预付账款(借)﹢应付账款(借)4)存货=原材料﹢库存商品﹢在途物资﹢生产成本﹢周转材料﹣材料成本差异﹣存货跌价准备5)流动资产合计=货币资金﹢应收账款﹢预付账款﹢存货﹢交易性金融资产﹢1年内到期非流动资产(长期待摊费用)6)固定资产(净值)=固定资产﹣累计折旧7)长期待摊费用(净值)=长期待摊费用﹣1年内到期的长期待摊费用8)无形资产(净值)=无形资产﹣累计摊销9)非流动资产合计=固定资产(净值)﹢在建工程﹢工程物资﹢无形资产(净值)﹢长期待摊费用(净值)﹣固定资产清理10)资产总计=流动资产合计﹢非流动资产合计11)应付账款=应付账款(贷)﹢预付账款(贷)12)预收账款=预收账款(贷)﹢应收账款(贷)13)流动负债合计=短期借款﹢应付账款﹢预收账款﹢1年内到期非流动负债﹢应交税费应付债券14)长期借款(净值)=长期借款﹣1年内到期的长期借款15) 应付债劵(净值)=应付债劵﹣1年内到期的债券16)负债合计=流动负债合计﹢长期借款(净值)﹢长期应付款﹢应付债券(净值)17)所有者权益合计=实收资本﹢资本公积﹢盈余公积﹢未分配利润﹢本年利润18) 未分配利润=本年利润(贷)﹢利润分配(贷)19)负债所有者权益总计=负债合计﹢所有者权益合计。

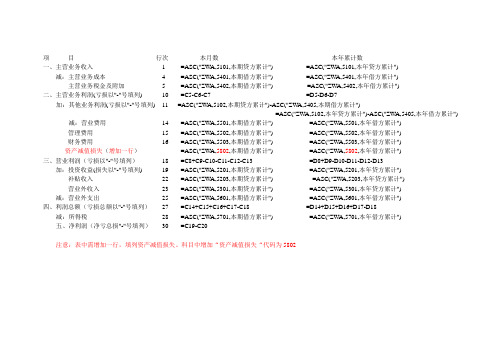

利润表公式

项目行次本月数本年累计数一、主营业务收入 1 =ASC("ZWA,5101,本期贷方累计") =ASC("ZWA,5101,本年贷方累计")减:主营业务成本 4 =ASC("ZWA,5401,本期借方累计") =ASC("ZWA,5401,本年借方累计") 主营业务税金及附加 5 =ASC("ZWA,5402,本期借方累计") =ASC("ZWA,5402,本年借方累计")二、主营业务利润(亏损以"-"号填列) 10 =C5-C6-C7 =D5-D6-D7加:其他业务利润(亏损以"-"号填列) 11 =ASC("ZWA,5102,本期贷方累计")-ASC("ZWA,5405,本期借方累计")=ASC("ZWA,5102,本年贷方累计")-ASC("ZWA,5405,本年借方累计") 减:营业费用14 =ASC("ZWA,5501,本期借方累计") =ASC("ZWA,5501,本年借方累计")管理费用15 =ASC("ZWA,5502,本期借方累计") =ASC("ZWA,5502,本年借方累计")财务费用16 =ASC("ZWA,5503,本期借方累计") =ASC("ZWA,5503,本年借方累计")资产减值损失(增加一行)=ASC("ZWA,5802,本期借方累计") =ASC("ZWA,5802,本年借方累计")三、营业利润(亏损以"-"号填列)18 =C8+C9-C10-C11-C12-C13 =D8+D9-D10-D11-D12-D13加:投资收益(损失以"-"号填列) 19 =ASC("ZWA,5201,本期贷方累计") =ASC("ZWA,5201,本年贷方累计") 补贴收入22 =ASC("ZWA,5203,本期贷方累计") =ASC("ZWA,5203,本年贷方累计")营业外收入23 =ASC("ZWA,5301,本期贷方累计") =ASC("ZWA,5301,本年贷方累计") 减:营业外支出25 =ASC("ZWA,5601,本期借方累计") =ASC("ZWA,5601,本年借方累计")四、利润总额(亏损总额以"-"号填列)27 =C14+C15+C16+C17-C18 =D14+D15+D16+D17-D18减:所得税28 =ASC("ZWA,5701,本期借方累计") =ASC("ZWA,5701,本年借方累计")五、净利润(净亏总损"-"号填列)30 =C19-C20注意:表中需增加一行,填列资产减值损失。

利润表的相关计算内容公式及填列

利润表的相关计算内容公式及填列玲⼉蜜 2017-11-26 12:23利润总额和净利润额的相关计算步骤为:(1)以主营业务收⼊减去主营业务成本、主营业务税⾦及附加。

计算主营业务利润,⽬的是考核企业主营业务的获利能⼒。

主营业务利润=主营业务收⼊-主营业务成本-主营业务税⾦及附加上述公式的特点是:主营业务成本、主营业务税⾦及附加与主营业务直接有关,先从主营业务收⼊中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费⽤、营业费⽤和财务费⽤,计算出企业的营业利润,⽬的是考核企业⽣产经营活动的获利能⼒。

营业利润=主营业务利润+其他业务利润-管理费⽤-营业费⽤-财务费⽤上述公式的特点是:主营业务利润和其他业务利润减去管理费⽤、营业费⽤和财务费⽤后,得出的营业利润近似净利的概念。

公式中,将管理费⽤、营业费⽤和财务费⽤作为营业利润的扣减项⽬,意味着不仅主营业务应负担管理费⽤、营业费⽤和财务费⽤,其他业务也应负担管理费⽤、营业费⽤和财务费⽤。

(3)在营业利润的基础上,加上投资净收益、补贴收⼊、营业外收⽀净额,计算出当期利润总额,⽬的是考核企业的综合获利能⼒。

利润总额=营业利润+投资净收益+营业外收⽀净额+补贴收⼊其中,投资净收益=投资收益-投资损失营业外收⽀净额=营业外收⼊-营业外⽀出(4)在利润总额的基础上,减去所得税,计算出当期净利润额,⽬的是考核企业最终获利能⼒。

多步式利润表的优点在于,便于对企业利润形成的渠道进⾏分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。

同时也有利于不同企业之间进⾏⽐较;还可以预测企业未来的盈利能⼒。

利润表"本⽉数"栏反映各项⽬的本⽉实际发⽣数。

在编报中期和年度财务报表时,应将"本⽉数"栏改成"上年数"栏。

1.⼀般根据账户的本期发⽣额分析填列由于该表是反映企业⼀定时期经营成果的动态报表,因此,该栏内各项⽬⼀般根据账户的本期发⽣额分析填列。

利润表公式大全的计算公式

利润表公式大全的计算公式

利润表公式通常包括以下几个计算公式:

1. 税前利润 = 营业收入 - 营业成本 - 营业费用

2. 利润总额 = 税前利润 + 非经营性收支

3. 净利润 = 利润总额 - 所得税

其中,具体的计算公式如下:

1. 营业收入 = 主营业务收入 + 其他业务收入

2. 营业成本 = 主营业务成本 + 其他业务成本

3. 营业费用 = 销售费用 + 管理费用 + 财务费用 + 其他费用

4. 非经营性收支 = 非经营业务收入 - 非经营业务支出

其中,销售费用、管理费用、财务费用和其他费用包括但不限于以下项目:

- 销售费用:广告费用、市场推广费用、销售人员工资福利、销售渠道费用等。

- 管理费用:管理人员工资福利、办公费用、差旅费、培训费用等。

- 财务费用:利息支出、贷款利息、手续费、外币兑换损失或收益等。

- 其他费用:研发费用、捐赠费用、诉讼费用、税务罚款等。

利润表的计算公式可以根据具体的财务报表要求和企业经营情

况进行调整,以上公式仅为常见的计算公式,具体的财务指标和计算方法还需根据实际情况来确定。